包装物核算中涉税处理的探讨

2012-01-15□文/石帆

□文/石 帆

(河北银行学校 河北·石家庄)

包装物核算中涉税处理的探讨

□文/石 帆

(河北银行学校 河北·石家庄)

在包装物的会计核算过程中,往往涉及缴纳增值税、消费税。本文通过分析非酒类产品和酒类产品的包装物特点,总结出包装物核算中涉及增值税、消费税的会计处理。

消费税;增值税;价外费用

收录日期:2011年12月2日

包装物是指为了包装本企业产品、商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。生产企业的包装物一般随产品销售、出租、出借,本文分非酒类产品包装物、酒类产品包装物两种情况,探讨其缴纳增值税、消费税的会计处理。

一、非酒类产品包装物缴纳增值税、消费税的会计处理

非酒类产品包装物缴纳增值税、消费税的会计处理与包装物的用途密切相关,用途不同,其会计处理也不一样。

(一)非酒类产品包装物随产品销售的会计处理。企业因销售产品的需要,往往将包装物随同产品一起出售给购货方。包装物随产品销售通常有单独计价、不单独计价两种方式,在不同的方式下,其计税的会计处理是不一样的。

1、单独计价销售

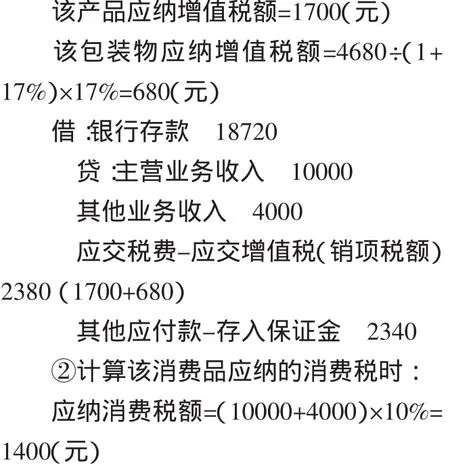

(1)销售收入。包装物单独计价随产品销售给购货方,包装物销售不是企业的主营业务销售,属于附属业务范畴,应视同材料销售处理。包装物的销售收入、成本、税金应分别通过“其他业务收入、其他业务成本、营业税金及附加”科目核算。企业因包装物销售收取的增值税计入“应交税费-应交增值税(销项税额)”科目;如包装的消费品是实行从价定率办法计算应纳税额的,根据消费税暂行条例实施细则的规定,无论包装物是否单独计价,均应并入应税消费品的销售额,按其所包装消费品的适用税率征收消费税,税额计入“营业税金及附加”。

(2)押金收入。包装物已随产品售出并已计税,但为了督促购货方退回包装物,在销售产品时又加收一定数额的押金。这种特殊情况下,押金性质上属于暂收应付款,计入“其他应付款”科目。购货方归还包装物,销货方退还押金,若逾期未退回包装物,则没收押金。

按税法规定,对于逾期或超过一年(含一年)以上仍不退还的包装物,押金并入销售额按销售产品适用的税率征收增值税和消费税。此种情况,押金收入不应归于其他业务收入,它与销售包装物不同,这种收入属于偶然所得,应计入“营业外收入”科目。会计处理时,将没收的含税押金,还原为不含税,在冲减增值税和消费税后计入“营业外收入”科目。

【例1】某生产企业属于一般纳税人,本月销售应税消费品一批,开具的增值税专用发票列明,销售金额10,000元、增值税额1,700元。随同应税消费品销售的包装物价值4,680元,另外收取押金2,340元,款项均通过银行转账收讫,合同规定回收期为两个月(假设应税消费品的消费税税率为10%),则账务处理如下:

①确认应税消费品及包装物收入时:

2、不单独计价销售

(1)销售收入。包装物不单独计价随产品销售给购货方,与主营业务无法区分,勿需另外处理增值税、消费税。

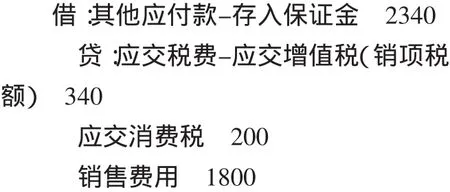

(2)押金收入。包装物不单独计价随产品销售,包装物的收入为零,包装物成本为销售付出的代价计入“销售费用”科目。逾期未退还包装物没收押金,没收的押金与包装物密切相关,押金在会计处理时应冲减“销售费用”,即将没收押金含税的还原为不含税价格,在冲减增值税和消费税后转入“销售费用”科目。如例1,假设包装物不单独计价。2个月后,购货方未归还包装物,没收押金账务处理如下:

(二)非酒类产品包装物随产品出租的会计处理

1、租金收入。包装物出租是转让使用权的行为,符合会计准则中收入的定义。这种租金收入,应计入“其他业务收入”。包装物出租期内,有价值的转移计入成本费用,则计入“其他业务成本”。出租包装物的租金属于价外费用的一种,应并入销售额计税,缴纳的增值税计入“应交税费-应交增值税(销项税额)”科目。通常包装物租金收入为含税收入,应将其还原为不含税收入。

2、押金收入。为保证如期完好地收回包装物,企业通常要在出租、出借包装物时收取一定的押金。购货方没有归还包装物,销货方将包装物作报废处理,包装物成本转出,押金没收收入(相当于包装物的价值)确认,符合期间收入与费用的配比,作视同销售包装物,与单独计价销售的处理相同。因此,缴纳的增值税计入“应交税费-应交增值税(销项税额)”科目,缴纳的消费税,计入“营业税金及附加”科目。

【例2】某生产企业属于一般纳税人,本月销售应税消费品一批,开具的增值税专用发票列明,销售金额10,000元、增值税额1,700元。随同应税消费品出租包装物,收取租金 4,680元,收取押金 2,340元,款项均通过银行转账收讫,合同规定回收期为两个月(假设应税消费品的消费税税率为10%),则账务处理如下:

(1)确认应税消费品收入和包装物租金收入时:

同例1①

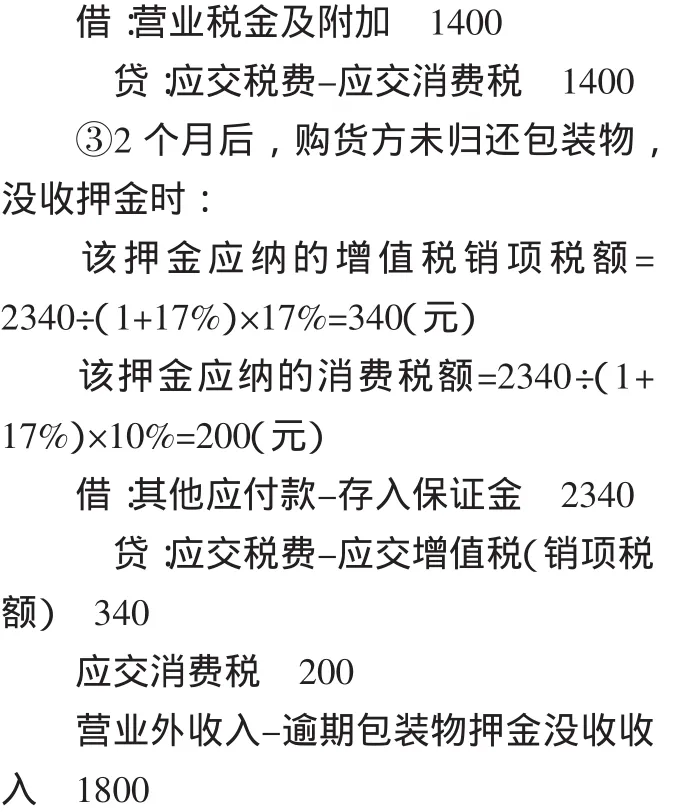

(2)计算该消费品应纳的消费税时:

应纳消费税额=10000×10%=1000(元)

借:营业税金及附加 1000

贷:应交税费-应交消费税 1000

(3)2个月后,购货方未归还包装物,没收押金时:

该押金应纳的增值税销项税额=2340÷(1+17%)×17%=340(元)

该押金应纳的消费税额=2340÷(1+17%)×10%=200(元)

借:其他应付款-存入保证金 2340

贷:应交税费-应交增值税(销项税额)340

其他业务收入 2000

借:营业税金及附加 200

贷:应交税费-应交消费税 200

(三)非酒类产品包装物随产品出借的会计处理。包装物出借是企业随产品销售暂时无偿交付给购货方物品的行为,它是企业促销的一种手段,包装物出借没有收入的实现,不需缴纳税费。但逾期没收的押金按税法规定,同样应缴纳增值税和消费税。出借包装物本身不带来收入,包装物成本计入“销售费用”,归于为促销而发生的费用,因此没收押金缴纳的增值税和消费税,其会计处理与不单独计价销售的处理相同。

二、增值税、消费税在酒类产品包装物中的会计处理

包装物随酒类产品出售、出租、出借,缴纳增值税、消费税的会计处理同非酒类产品基本相同,只不过押金计税的处理有区别。

(一)除啤酒、黄酒以外的其他酒类产品包装物押金的会计处理。根据我国税法规定,销售除啤酒、黄酒之外的其他酒类产品生产企业收取的包装物押金,无论押金是否返还及会计上如何核算,均需并入销售额中,依酒类产品的适用税率征收增值税与消费税。有的教材中将增值税和消费税计入“营业税金及附加”科目,笔者认为不妥。

根据会计准则,营业税金及附加科目的核算范围是营业税、城建税、资源税和教育费附加,并不包括增值税。税法规定,不管押金是否返还,企业都必须缴纳税款,可以理解为缴纳的税款与包装物归还与否无关,只要收取包装物押金就要纳税,而收取押金是与企业销售紧密相连的,缴纳税款可以理解为企业销售实现付出的代价,纳税支出应计入“销售费用“科目。逾期没收的押金不用再缴税,避免重复计税。

【例3】某酒业有限公司为增值税一般纳税人,该公司本月销售粮食白酒一批,收取包装物押金4,680元,通过银行转账收讫,并向购货方开具了一张收据,合同规定包装物回收期为两个月(该批粮食白酒适用的消费税税率为20%)。

押金的账务处理如下:

(1)取得押金时:

借:银行存款 4680

贷:其他应付款-存入保证金 4680

(2)计算应纳的增值税与消费税:

该押金应纳的增值税销项税额=4680÷(1+17%)×17%=680(元)

该押金应纳的消费税额=4680÷(1+17%)×20%=800(元)

借:销售费用 1480

贷:应交税费-应交增值税(销项税额)680

应交税费-应交消费税 800

(3)2个月后,购货方未归还包装物,没收押金时:

借:其他应付款-存入保证金 4680

贷:销售费用 4680

(二)啤酒、黄酒产品包装物押金的会计处理。根据我国消费税的规定:实行从价定率办法计算应纳消费税的应税消费品连同包装物销售的,应并入应税消费品中征收消费税。因此,对酒类包装物押金征税的规定只适用于实行从价定率办法征收消费税的粮食白酒、薯类白酒和其他酒,而不适用于实行从量定额办法征收消费税的啤酒和黄酒产品。酒类产品生产企业销售啤酒、黄酒时收取的包装物押金,无论是否逾期都不用缴纳消费税,只是在逾期后,包装物押金缴纳增值税。会计处理时,没收押金缴纳的增值税计入“应交税费-应交增值税(销项税额)”科目。

【例4】某酒业有限公司为增值税一般纳税人,该公司本月销售黄酒一批,收取包装物押金4,680元,通过银行转账收讫,合同规定包装物回收期为两个月。则押金的账务处理如下:

(1)取得押金时:

借:银行存款 4680

贷:其他应付款-存入保证金4680

(2)2个月后,购货方未归还包装物,没收押金时:

该押金应缴纳的增值税销项税额=4680÷(1+17%)×17%=680(元)

借:其他应付款-存入保证金 4680

贷:应交税费-应交增值税(销项税额)680

销售费用 4000

[1]财政部会计资格评价中心.中级会计实务[M].北京:经济科学出版社,2011.

[2]赵建新.包装物核算的地位问题探讨[J].经济师,2008.6.

F23

A