农业税费改革对农业经济增长影响的实证分析:1996-2010

2012-01-11油永华

高 健,油永华

(山东政法学院商学院,山东 济南 250014)

农业税费改革对农业经济增长影响的实证分析:1996-2010

高 健,油永华

(山东政法学院商学院,山东 济南 250014)

本文在回顾我国农业税费改革历程的基础上,首先从理论上分析了农业税费改革对农业经济的影响,然后采用拓展的柯布—道格拉斯生产函数模型,利用农业税费制度改革前后15年31个省、市、自治区的面板数据分析和检验了税费制度变迁对我国农业经济增长的影响;并分区域对东部、中部和西部的影响程度进行比较分析,最后在结论部分有针对性地提出一些对策建议。

农业税费改革;面板数据;农业增长

一、引言

20世纪90年代中后期,我国一些地方和部门越权设立收费项目,擅自提高收费标准,随意扩大收费范围,造成农村乱收费问题相当突出。这种状况的产生直接影响了农村资源的合理配置,加重了农民的负担,进一步拉大了城乡差距,影响了农民进行农业生产的积极性,给社会和经济的发展带来了许多不确定因素。为了减轻农民负担,增加农民收入,确保农业生产,中共中央、国务院于2000年3月发布《中共中央、国务院关于进行农村税费改革试点工作的通知》,决定在安徽全省实行农村税费改革试点,从此开始,拉开了中国农业税费改革的序幕。2001年3月中共中央、国务院又发布了《关于进一步做好农村税费改革试点工作的通知》,明确提出了“减轻、规范、稳定”的农村税费改革原则;2002年,国务院农村税费改革试点的地区扩大到20个;2003年全面推进农村税费改革试点工作;2004年,中央作出了五年内取消农业税的重大决定,并率先在黑龙江、吉林两省进行免征农业税试点;2006年3月,温家宝总理在第十届全国人大第四次会议上宣布在全国彻底取消农业税,标志着在我国实行了长达2600年的这个古老税种从此退出历史舞台。从2000年安徽省率先进行改革试点,到2006年全面取消农业税,农业税费改革前后经历了6年的时间。这6年的农村税费改革是农村体制机制的一种创新,其化解了农村社会矛盾,促进了各项强农惠农政策的实施,加快了城乡统筹发展的步伐,开创了“三农”工作新局面,为农村发展注入了新的动力,具有划时代的伟大意义。本文主要从农业税费改革促进农业经济增长的角度,来阐述农业税费改革的重大的理论和现实意义。

经济增长不仅取决于要素投入的增加和技术进步,而且取决于与其相关的制度安排。在技术不变的条件下,通过制度创新同样可以使经济获得有效增长(诺斯,1968)。农业制度的改革和创新对于农业经济增长的影响是不言而喻的。面对我国农业经济增长的制度影响问题,许多学者选择不同的分析思路予以解释和分析。Mcmillan、Whalley and Zhu(1989)等较早地分析了中国农村制度改革对农业增长的影响,均认为1978年开始经济制度从生产队体制向家庭联产承包责任制转变对我国20世纪80年代初农业产出惊人增长起到至关重要的作用。樊胜根(1991)用随机边界生产函数方法分析,认为1965-1985年中国农业生产率增长的63%来自于制度的变化,37%来自于技术的进步。林毅夫(1992)应用省际面板数据,使用柯布—道格拉斯生产函数,分析了1979—1988年期间农村经济制度改革对农业经济增长的贡献。林毅夫(1992)和黄季馄(1998)等对家庭联产承包责任制对农业的产出和增长的影响和贡献进行了测度。冯海发(1992)、顾焕章等(1992)、吴方卫等(2000)则以经济增长理论为基本分析框架,从一个较长期的视角对我国农业增长结构及增长效率进行分析。黄少安等(2005)则对中国解放后到改革开放前的土地产权制度变化影响农业增长予以实证分析。洪名勇、施国庆(2007)以贵州省为例,用实证方法分析了农地产区制度对农业经济的影响。张浩、陈昭(2008)运用非稳定的分省面板计量方法,研究了我国农业经济增长的要素贡献度,结果表明政策的影响显著。杜青国(2008)利用面板数据回归,分析了技术和制度对农业经济增长的影响。黄少安、孙圣民(2009)通过对1950—1962年中国大陆农业生产效率的分析表明:各时间段的不同土地产权制度,对农业经济增长有不同的影响。盛济川、施国庆、梁爽(2010)通过实证分析表明,在不同的土地制度下,农地产权制度对农业经济增长的贡献不同,从而农业总产出有较大不同。任维哲、叶亮(2011)使用省际面板数据方法对影响西部农业经济增长的因素进行分析,结果表明技术、制度等对农业经济增长的作用存在显著的地区性差异。

具体到农业税费改革的效果及可持续性的研究,不同学者给出了不同的见解。田秀娟、周非舟(2003)研究认为大部分改革试点省份的农民人均负担减轻了30%以上,尤其是非常规性负担项目的减负幅度更大大超过了60%,有效地抑制了向农民不合理的乱摊派、乱收费。而有的则认为税费改革的作用可能高估,存在以下几个方面的原因:当前村级普遍存在的高额债务;农民实际负担事实上仍然未能从根木上得到控制;村一级的“两附一加”的收入太少,村级组织很难正常运转等等。唐仁健(2003)和马晓河等(2001)认为农村税费改革暴露了原来就存在的农村基层政权机构、农村义务教育体制、财政管理制度等方面的问题,引起了各方面的重视,从而推进了相关体制改革。有的认为税费改革后,经费来源基本上没变,对各级基层政府没有在行政职能和机构上做出大的调整。税费改革应当依赖制度创新为改革提供支撑,而现在是依靠政治压力来推行,基层政府是改革的实际执行者却是改革的利益受损者,缺乏推动改革的实际激励。冼国明(2001)、朱守银(2003)、项继权(2004)等经过调查,通过比较一个或多个地区农民人均负担或人均纯收入在费改革前后的变化来说明改革的效果或者农业的经济增长。周黎安和陈烨(2005)运用我国7省591个县和县级市1999年至2002年的相关社会经济数据对农村税费改革的政策效果进行系统而严格的实证研究,借鉴“双重差分模型”的计量方法估计农村税费改革对农民收入增长和农业经济增长所产生的政策影响,发现农村税费改革的确对农民收入的增长率有相当大的正面影响,税费改革对样本期间农民纯收入增长的贡献高达 40%以上,对农业经济增长的促进作用明显,而且该影响有一定的持续性。陈建琼(2006)分析了农业税费改革对我国粮食产品的国际竞争力的影响。唐序(2007)以四川省为例讨论了农业税费改革对农民收入直接影响和间接影响的正面效益,同时也关注到税费改革之后引起的农村社会的新问题,例如,基层的乡镇政府财政愈发不足,使农民原本就享受得很少的公共福利不断下降,以致影响农民收入,凸现出后续政策不配套而带来的负面影响。杜文杰(2010)利用随机前沿模型和技术效率外生性模型对我国农业改革的技术效率外生性决定因素进行了分析。结果表明农业税费改革对农业技术效率有显著的改善作用,我国农业税费改革对促进农业生产是有效的。

二、模型构建及数据来源

为了研究农业税费改革对农业经济增长的影响,本文采用了拓展的柯布—道格拉斯生产函数,其中假设不存在在技术进步,生产函数如下:

Y——农林牧渔业生产总产值(农业经济的增长)

A——农业技术

L——农业劳动力的投入(劳动力的投入)

M——农业机械总动力投入(资本的投入)

S——农作物总播种面积(土地的投入)

D——虚拟变量,描述农业税费改革制度变化

对(1)式两边取对数为:

(2)式的统计计量形式为:

其中,虚拟变量Dit对本文研究意义重大,其反应了农业税费改革的效果,其中:第i个地区在农业减免税改革的效应期内时,Dit=1;第i个地区在农业减免税改革的效应期外时,Dit=0。εit为随机扰动项,表示未考虑且影响农业产出的因素。

为了更好的拟合模型,便于分析农业税费改革的影响,本文采用了面板数据。面板数据(Panel Data)同时包含了时序数据和截面数据:1)既可以用于分析各区域之间的静态差异情况;2)又可以描述每个区域由于制度变化引起本身的动态变化特征;3)可以有效地扩大样本容量,提高模型的估计精度;4)可以反映一些被忽略的时间因素和个体差异因素的综合影响(比如政策差异和地域差异等难以观察或量化的因素)。

为了充分利用样本数据,同时捕捉到农业税费改革在不同区域影响的异质性,本文采用了面板数据模型里的“个体效应模型”,即:

其中,Xit为解释变量向量,下标i代表不同个体 (地区),t代表时间(年),Zj为不随时间而变的个体特征,扰动项由(Ui+εit) 两部分组成,成为“复合扰动项”。其中,不可观测的随机变量Ui是代表个体异质性的截距项,很多情况下可以将Ui视为常数,其随着个体的不同而改变,因而可以反映模型中被忽略的个体差异因素的影响。

样本数据选择的期间为1996—2010年度,即农业税费改革的前后14年,以便对比分析比较,其中由于统计口径和统计方法改变的缘故,2006年部分数据无法找到,故不包含2006年的数据。选取中国31个省(市、自治区、直辖市) (不包含港澳台地区)的数据。数据主要来自1996—2010年共15年的《中国统计年鉴》,1999—2010年《中国农业发展报告》和中国农业信息网等。由于获得的数据均以当年价格计算,考虑到地区之间通货膨胀差异,本文对所用数据进行价格缩减调整。同时在进行分析之前,数据均作了取对数的处理。其中,农林牧渔业生产总产值单位为亿元,农业劳动力单位为万人,农业机械总动力单位为万千瓦,农作物总播种面积单位为千公顷。

三、实证分析

我们将选取的31省的数据的农林牧渔业总产值绘制成时序图(见图1)。由时序图可以清楚看出,31个省无论是农林牧渔业总产值较小还是较大的省份,无论是改革较早的省份还是较晚的省份,2003年以后农林牧渔业地产值增长普遍有显著的加快,但加快的速度则存在一定的不同。此时段,要素的投入和技术均没有显著的变化,引起这次变化的最可能因素就是农业税费制度改革。

图1 1996-2010年31个省市农林牧渔业总产值时序图

本文采用stata10统计软件中面板数据程序进行分析。

(1)为了说明我们选取“个体效应模型”的正确性,我们分别进行了混合回归,固定效应模型和随机效应模型的回归,结果表明无论是固定效应模型还是随机相应模型都明显优于混合回归,说明不同区域之间确实存在较大的异质性。

(2)为了确定究竟使用固定效应还是随机效应模型,我们进行了豪斯曼检验,其P值为0.0000,故强烈拒绝原假设,认为应该使用固定效应模型,而非随机效应模型。

(3)为了对每个区域个体异质性Ui的估计,我们采用了固定效用模型中的“最小二乘虚拟变量模型”。考虑到时间效应,为此定义了年度虚拟变量,其中1996年被作为基期,结果表明,所有时间效应的符号均为正,大部分年度的虚拟变量显著,尤其是2003—2010年度(不包括2006年)的虚拟变量;而有些不太显著,如1998—2000年度,其P值分别是0.502、0.892、0.601。但对所有年度虚拟变量的联合显著性进行检验时,其P值均为0,因此认为应在模型中加入时间效应。这样,模型实际变为双向“固定效应模型”。

表1:实证分析结果

统计计量模型实际变为:

其中反映农业税费改革的虚拟变量Dit分解为区域效应Di和时间效应Tt。

(4)以1996年为基期,利用stata的面板数据命令“xtreg lny lnl lnm lns dum*year2-year14”进行分析(由于西藏自治区一直没有农业税费,因此在分析时将其数据剔除),得到结果见表1:

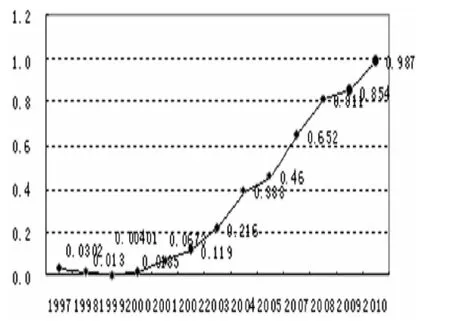

从表中可以看出估计结果较为理想,首先模型的拟合优度很高,达到99%,其次,大多部分变量系数t统计量检验通过,且P值基本上都小于0.01,说明非常显著。对于反映区域差异的虚拟变量Di,我们可以从结果中清楚看出各个省份农业税费改革对该省份农业产出的作用效果。总体来说,农业税费效果显著,其中江苏、广东、福建、辽宁和山东等省市,其制度改革作用效应最为明显;而甘肃、贵州、山西和宁夏等省,其效果则差强人意;青海省更是出现了负值,说明税费制度改革效果不理想。为了更好地说明这个问题,我们把30个省份分东、中、西三个地区进行分组,其中西部为西部大开发的12省份;中部为山西、河南、湖北、湖南、江西、安徽、吉林和黑龙江;其余为东部省份,东部农业税费改革的平均区域效应为 1.380727,中部和西部分别1.031875,0.657936,东部几乎是西部的两倍。这充分说明说明农业税费改革的效果受到地域等因素的影响。特别需要指出的是反映农业税费改革时间效应的虚拟变量,其系数表现出明显的上升趋势(如图2)。1997—2000年,各时间虚拟变量均不显著,而这段时间恰恰是农业税费改革尚未启动的时期,其不显著也就很好理解了;从2001—2005年,随着农业税费改革的逐渐铺开和不断深入,农业税费改革的效应开始显现,因此各时间虚拟变量变得显著,这充分说明了农业税费改革对产出产生促进作用。2005年后,随着农业税费改革效应的不断发酵,其时间效应虚拟变量的系数不断增大,这说明其对于农业产出的效果逐渐加强。

(5)为了检验分析结果的可靠性,我们对面板数据进行了相关检验。由于面板数据同时兼顾了截面数据和时间序列的特征,所以异方差和序列相关必然会存在于面板数据中;同时,由于面板数据中每个截面之间还可能存在内在的联系,所以,截面相关性也是一个需要考虑的问题。通过检验,不存在异方差、序列相关和界面相关,其各检验统计量的P值均为0.000。

图2 农业税费改革效应的时间趋势图

四、结论与建议

通过对我国1996—2010年(不包括2006年)的农业税费制度因素对农业增长影响的理论分析和计量检验,可以得出如下结论:

(1)这次农业税费制度改革对农业经济的影响是显著的。这是因为农村税费制度改革调动了农民的积极性,从而能够促进农业经济的增长。农业税费改革的效应正随着时间的推移逐步显现,下一步的工作就是消除阻止制度改革充分发挥的因素,让此次改革的效应淋漓尽致地发挥出来,最大程度地挖掘农业增长的潜力。

(2)由以上分析可以看出,这次农业税费制度改革对不同地区的影响程度不一样,区域差异显著。这说明发展水平、基础设施、配套制度和禀赋状况等地区因素对于农业税费改革效应的发挥影响显著。对于中西部地区,国家财政给予一定扶持改善农业基础设施,比如交通,通信等等,改革农业财税体制等相关制度,让农业税费改革的效应在中西部充分地发挥其作用。同时也要根据不同地区的实际情况,有区别地制定相应的配套制度。

(3)制度对农业经济的作用可以通过制度变迁、制度效率的改善来影响其他各要素投入的积极性和生产效率来实现。在增加农业投入,寻求农业技术创新的同时,继续要把农村经济制度创新作为农业增加的突破口,要通过农村经济制度创新来为农业增长寻找持续的动力,这也是农业经济增长的必然选择。我们相信并期待着中国农村经济制度能够不断地创新,中国农业经济找到持续增长的动力。·

[1]McMillan,John,Whalley,J.andZhu,L.,1989,“The Impact of Chinas Economic Reform on Agricultural Productivity Growth”, Journal of Political Economy,vol197.

[2][3]林毅夫.中国的农村改革与农业增长[A].制度、技术与中国农业发展[C].上海:上海三联书店,1994.

[4]吴方卫,孟令杰,熊诗平.中国农业的增长与效率[M].上海:上海财经大学出版社,2000.

[5]黄少安,孙圣民,宫明波.中国土地产权制度对农业增长的影响[J].中国社会科学,2005,(3).

[6]周黎安,陈烨.中国农村税费改革的政策效果:基于双重差分模型的估计[J].经济研究,2005,(8).

[7]孟令杰.中国农业产出技术效率动态研究[J].农业技术经济,2000,(5).

[8]乔榛,焦方义,李楠.中国农村经济制度变迁与农业增长[J].经济研究,2006,(7).

[9]唐序.农业税费改革对四川农民收入的影响[M].成都:西南交通大学出版社,2007.

[10]张浩,陈昭.中国农业经济增长的要素贡献度研究——基于分省非稳定面板的实证分析[J].南方经济,2008,(1).

[11]杜文杰.中国农业改革、技术效率和生产率变化分解研究[D].华中科技大学,2010.

[12]陈强.高级计量经济学及stata应用[M].北京:高等教育出版社,2010.

[13]任维哲,叶亮.西部农业经济增长影响因素的实证研究——基于省际面板数据的分析[J].统计与信息论坛,2011,(11).

An Empirical Analysis on the Impact of Agricultural Tax Reform to the Agricultural Growth:1996-2010

GAO Jian,YOU Yong-hua

(Business School,Shandong University of Political Science and Law,Ji’nan 250014,China)

This paper first analyzes the impact of agricultural tax reform to the agricultural growth by reviewing the evolution of agricultural tax reform and the related theories and research results。Then,based on the panel data,it undertakes analyses and examining to the different effects of agricultural tax reform to the agricultural growth in different regions and reform stages by using the Cobb-Douglas production function model. Finally,this paper gives some related conclusions and political suggestions accordingly.

agricultural tax reform;panel data;agricultural growth

F320.2

A

1009-6566(2012)05-0079-06

本文为基金项目“城镇化发展对粮食生产和粮食安全的作用机制研究”(项目编号:10YJAZH088)的研究成果。

2012-07-26

高 健(1982—),男,山东济南人,山东大学西方经济学博士研究生,山东政法学院商学院讲师,研究方向为西方经济学。

野塘清鹭(国画)