随机利率下的外汇欧式期权定价*

2011-09-25吴永红

吴永红 李 琼 金 勇

(武汉理工大学理学院 武汉 430062)

在假设两国无风险利率为常数的情况下,利用Merton的期权定价模型可以定价外汇期权.虽然在极短的时期内,两国的利率也许会变动极小,但不能确定完全不会变动.因此若能将两国短期利率固定不变这一假设放宽,推导出的外汇期权定价模型会更符合实际.据此Grabbe首先提出了包含随机利率和随机交易汇率的模型来定价欧式货币期权.Hilliard,Madura和 Tucker[1]运用Vasicek的期限结构模型提高了利率分割.Amin和Jarrow[2]提出的模型对更一般的 HJM结构进行积分,进一步提高了利率分割.Amin和Bodurtha[3]通过具体的本国和外国期限结构离散时间单因子HJM模型以及汇率过程的二项式模型,考虑了Amin和Jarrow的连续时间模型,并在随机利率下研究了美式期权的价值问题.Ekvall,Jennergren和 Naslund[4]提出了一个与以上文章相比形式更简单的模型,其模型充分利用未保险的利率评价关系,只需要一个随机过程即可.本文在以上文献的基础上,考虑了3种风险资源:本国期限结构风险,外国期限结构风险和汇率风险.在随机利率情况下,利用鞅方法讨论了外汇欧式期权的定价问题,得到了欧式看涨期权和看跌期权价格解析表达式及评价关系,并考虑了期权的对冲问题.

1 市场模型

外国折价债券价格变动的随机过程为

本国折价债券价格变动的随机过程为

假设外汇(以本国货币计算)的随机过程为

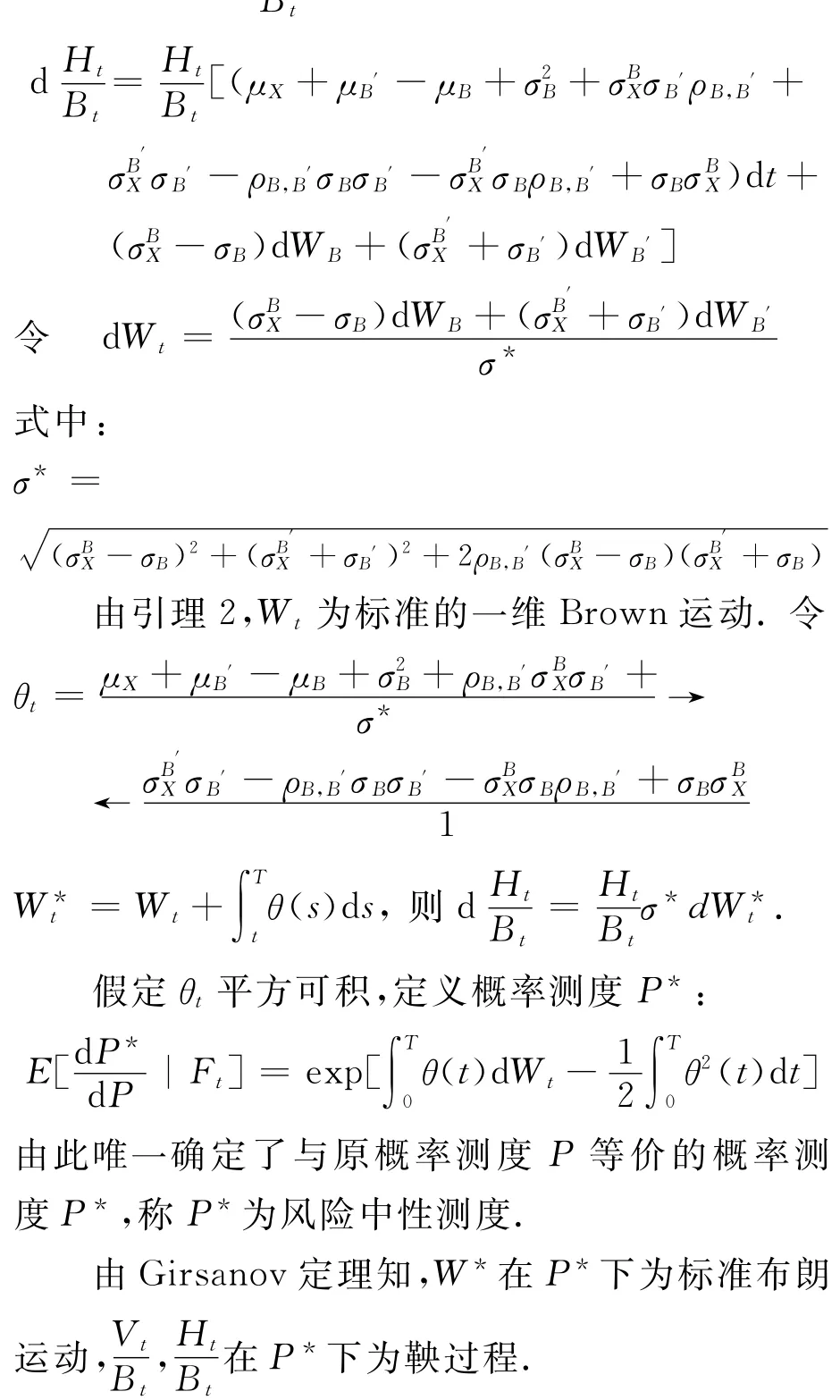

其中:μX为汇率瞬间报酬率的期望值,分别为由本国,外国利率变动引起的汇率瞬间报酬率的标准差.其中{WB′,0≤t≤T},{WB,0≤t≤T}为概率空间{Ω,F,P}上标准布朗运动,令{Ft,0≤t≤T}为{WB′,0≤t≤T},{WB,0≤t≤T}产生的信息流,并假定,μB,μX,σB′>0,σB>0,>0>0为可积有界非随机函数,T为到期日.

2 期权定价公式的推导

设α(t)为国外债券数目,β(t)为国内债券数目,称{α(t),β(t)}为自融资交易策略.若其财富过程Vt=α(t)B′tXt+β(t)Bt满足 dVt=α(t)×d(B′tXt)+β(t)dBt.令 Ht=XtB′B,代表以本国货币计价的外币折价债券,则Vt=α(t)Ht+β(t)Bt,利用Ito引理,BHt的随机过程可表示为

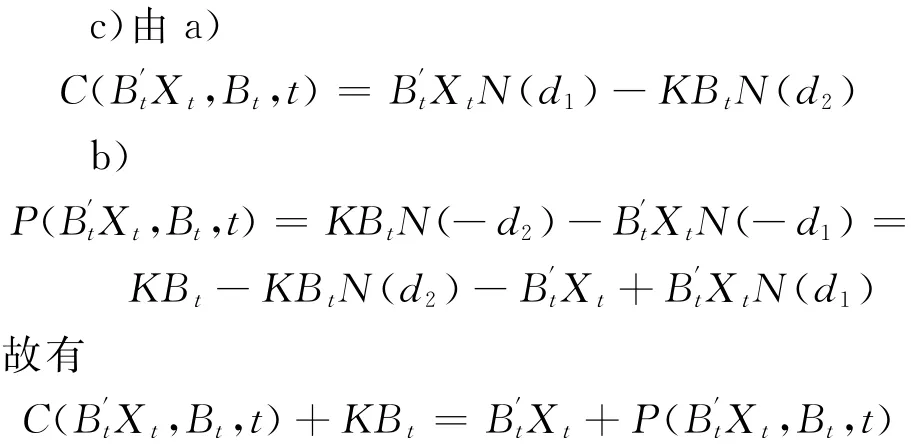

定理1 对欧式未定权益Y=f(XT),假定f(x)为连续函数,则t时刻的无套利价格为

b)类似于a)的证明.

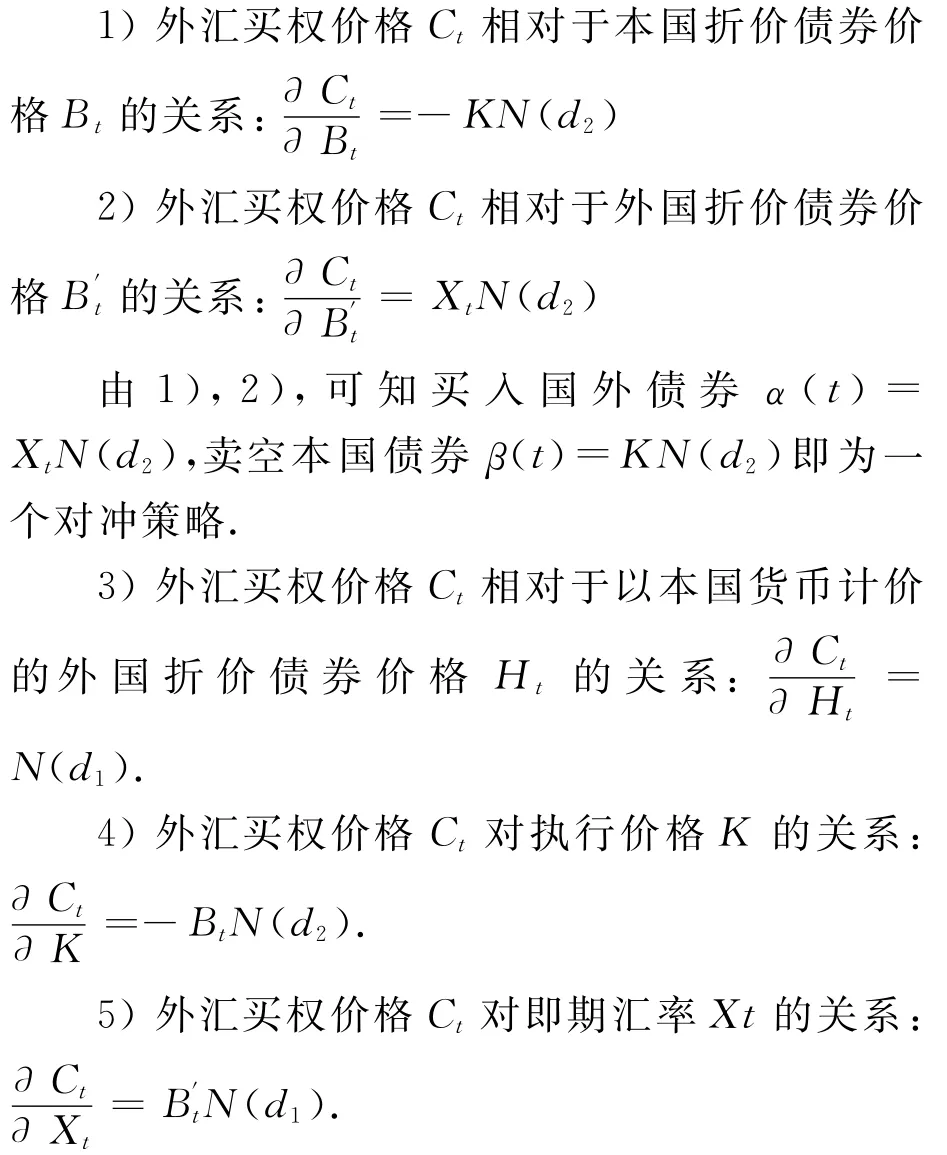

3 市场避险参数分析

从3),4),5)可以看出:外汇买权价格Ct与以本国货币计价的外国折价债券价格Ht,即期汇率Xt正相关,与执行价格K负相关.

对欧式看跌期权可作类似分析.

4 结 论

本文考虑了3种风险资源,在随机利率情况下,利用鞅方法讨论了外汇欧式期权的定价问题,得到了欧式看涨期权和看跌期权价格解析表达式,及评价关系,并考虑了期权的对冲问题.指出外汇买权价格与外国折价债券价格、以本国货币计价的外国折价债券价格,即期汇率正相关,与本国折价债券价格、执行价格负相关.考虑了本国和外国利率波动的非零相关性,本国和外国利率波动对汇率波动的影响.

[1]Hilliard J,Madura J,Tucker A,Currency option pricing with stochastic domestic and foreign interest rates[J].Journal of Financial and Quantitative Analysis,1991,26:139-151.

[2]Amin K,Jarrow R.Pricing foreign currency options under stochastic interest rates[J].Journal of International Money and Finance,1991(10):310-330.

[3]Amin K I,Bodurtha J N.Discrete-time valuation of american options with stochastic interest rate[J].Review of Financial Studies,1995(8):193-234.

[4]Ekvall N,Jennergren P,Naslund B.Currency option pricing with mean reversion and uncovered interest parity:a revision of the garman-kohlhagen model[J].European Journal of Operational Research,1997(10):41-59.

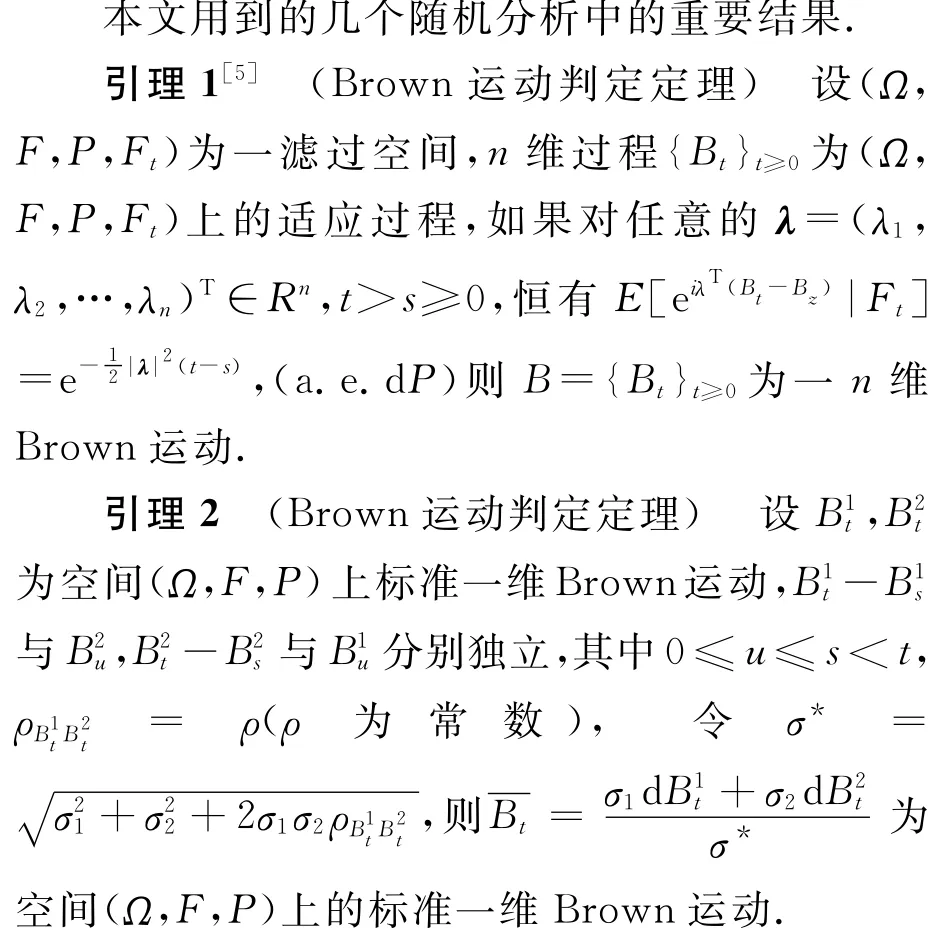

[5]瑞韦兹.连续鞅与布朗运动[M].英文版.北京:世界图书出版公司,2008.