我国欠发达地区企业治乱减负状况的实证分析——以 甘 肃 省 为 例

2011-07-11杜鹏郝永瑮刘会敬

杜鹏 郝永瑮 刘会敬

(1.兰州商学院,甘肃 兰州 730020;2.甘肃省企业减负办公室,甘肃 兰州 730020)

我国欠发达地区企业治乱减负状况的实证分析

——以 甘 肃 省 为 例

杜鹏1郝永瑮2刘会敬1

(1.兰州商学院,甘肃 兰州 730020;2.甘肃省企业减负办公室,甘肃 兰州 730020)

文章从企业对国家政策、法律、法规的认知角度,采用趋势面回归分析了甘肃省企业对治乱减负状况的评价结果,得出了企业对相关政策、法律、法规的认知情况与企业建立时间正相关;企业对相关政策、法律、法规的认知情况与企业主营业务类型相关程度比较高,其中制造业类企业的认知情况好于其他类型的企业;企业对相关政策、法律、法规的认知情况随着企业性质中国有及国有控股企业的比重上升而下降;企业对相关政策、法律、法规的认知情况随着企业规模的上升而上升等结论。最后,从企业的进取精神、政府相关部门对不同规模企业的重视程度等角度解释了这些结论。

治乱减负;主营业务;企业性质;企业规模;企业建立时间

0 引言

经过多年的努力,我国企业的不合理负担明显减少,企业发展环境明显改善,有力地推动了经济发展。但由于体制根源还没有得到彻底解决,企业治乱减负的问题仍然有待于进一步研究。

国外关于企业治乱减负的研究见于2001年OECD(世界经济与发展组织)的报告[1],该报告基于企业对合规性费用的7 859种反应,评估了企业对法规监管质量的感知情况,进而分析了中小型企业行政和管理负担。此外,Scheeder等(2002)[2]基于德国3个州的情况研究了私营林业公司的官僚财政负担。其他关于企业减负的研究主要体现在企业社会保障支出负担和企业税负方面。关于企业社会保障支出负担的研究大多集中出现在上世纪 80年代,如 Zschiegner等(1984)[3],主要研究了德国、比利时和巴西等国企业社会保障缴费对企业竞争力的影响,研究认为较重的社会保障支出会挤占企业的利润空间,增加企业的劳动力成本,降低企业的利润总额,进而对企业竞争力构成威胁。关于企业税负方面,主要研究了企业的有效税负(如,Lammersen等2005)[4]和会计准则对企业的影响(如,Carol等1999)[5],和 Adams 等(2009)[6]。此外,Bretz 等(1991)[7]、Gastaldi等(2005)[8]研究了跨国公司企业税负问题。Sedlacek等(2007)[9]分析影响捷克企业的财务负担在1996—2005年期间的影响因素,研究发现实际支付的款项与利率和税率的变动并不是独立同分布的。Byrnes等(2009)[10]研究了企业租税负担不均的情况。

国内关于治乱减负问题的代表性研究是Hu Xiaoyi(1996)[11]的如何减少国有企业的社会负担,并建立社会保险制度。其他大多数研究仅仅是政策分析,如王立娟等人(2001)[12]、任旭东(2002)[13]、陈斌(2006)[14]的研究。部分研究者如张光远(1997)[15]、赵文祥等(2004)[16]基于调查数据对我国的治乱减负问题进行了一定程度的分析。

综合上述学者的研究,可以发现,相对于我国企业治乱减负问题的复杂性,已有的研究显然还不够,尤其是相关的实证研究国内还很缺乏。因此本文基于甘肃省企业对治乱减负状况的评价结果分别运用定性和定量研究的方法对甘肃企业治乱减负问题进行较为深入的分析①。

1 甘肃省治乱减负基本状况

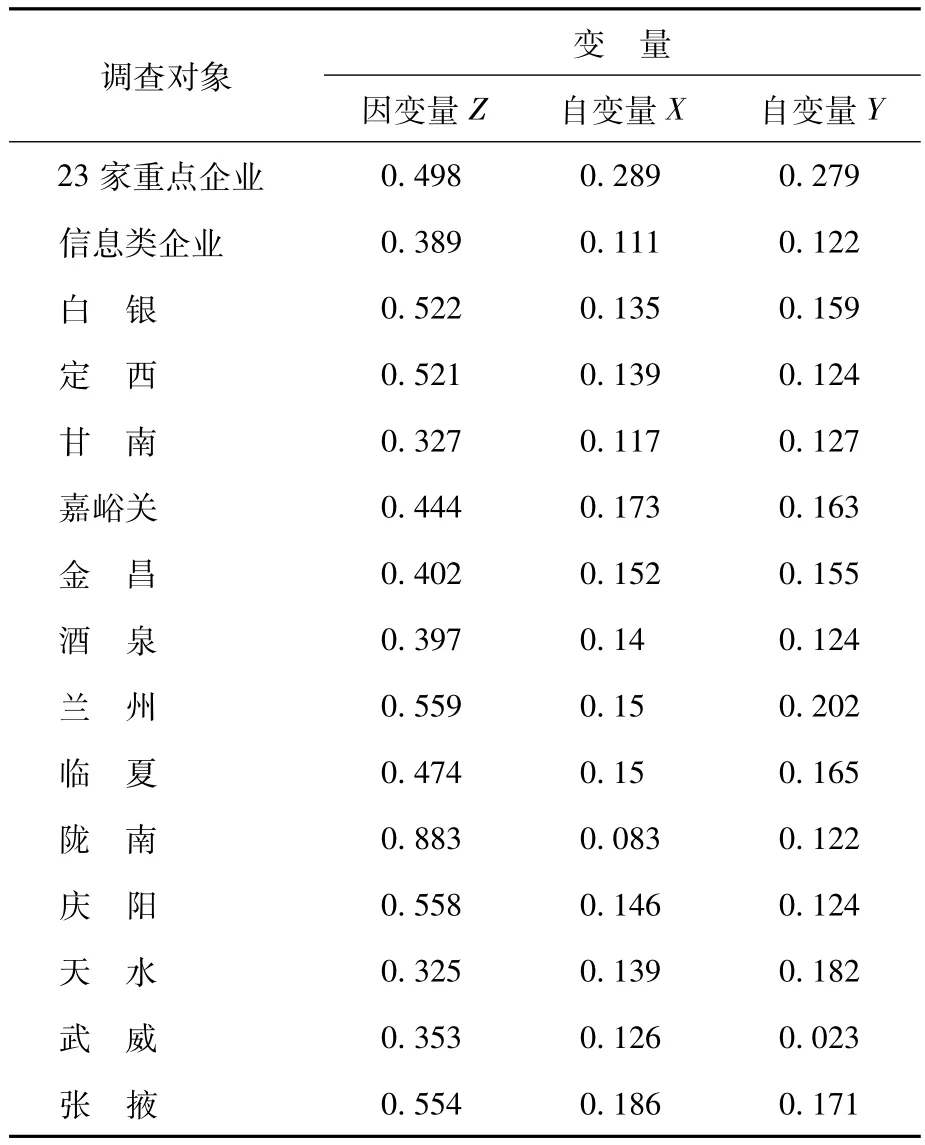

本文基于《甘肃省企业治乱减负状况调查问卷》的调查数据对甘肃省企业的治乱减负状况进行分析。此次问卷调查由甘肃省发改委等机构共同组织实施,采用随机抽样的方式,调查对象除兰州等14个地州市的企业外,还包括信息类企业和23家重点企业,涉及农林牧渔业、制造业等14个行业。汇总调查结果,此次调查的相关数据与甘肃省第二次全国经济普查主要数据公报和甘肃统计信息网提供的数据基本相符,数据填报综合差错率小于2‰,数据质量达到预期目标要求。由于平凉市相关数据的缺乏,因此仅就剩余的15个调查对象分析。总体上,甘肃省企业治乱减负状况整体上已有较大改善。

从企业对目前环境下企业负担状况的反馈情况来看,83.28%的企业反映目前环境下企业的负担状况合理和比较合理,仅有12.9%的企业反映不合理。另外,53.96%的企业反映目前最重负担是税赋,19.94%的企业反映目前最重负担是聘用人员的社会保障费用,9.09%的企业反映目前最重负担是行政规费,只有0.59%的企业反映是承担的社会责任。

从企业对相关部门执行政策法律法规的反馈情况来看,26.39%的企业反映收费单位向企业收费时只是有时执行“两证一书一票一卡”制度;16.13%的企业反映收费单位对明确规定免收、降低收费标准的收费项目时只是有时执行;仅有4.99%的企业反映年检职能部门存在搭车收费现象;87.98%的企业反映强制企业订购书报刊物、音像制品的现象已经有明显改善和有改善;89.15%的企业反映“老三乱”现象和“新三乱”现象已经有明显改善和有改善。

2 影响企业对相关政策法律法规认知情况的因素分析

对影响企业治乱减负状况评价结果的因素深入分析,参与调查的企业数量较大,可以很大程度上排除此次调查企业相关负责人的个人喜好及主观随意性。基于信息不对称理论,一般来说认知情况越好评价越客观。因此,本文考虑从参与调查企业对政策法律法规的认知情况来分析甘肃省企业对治乱减负状况的评价结果。以下按照此次调查问卷设置的4个大类来分析影响企业对政策、法律、法规的认知情况。

2.1 企业建立时间

通常建立时间越久的企业对相关政策、法律、法规的认知情况越好,总体上调查的结果也是如此。以甘肃省23家重点企业为例,建立时间10年以上的企业占调查企业总数的89.47%,对相关政策法律法规的认知情况为知道程度以上的达到了82.64%,但是其中仅有21.32%的企业对政策、法律、法规的认知情况达到熟悉程度。分析嘉峪关市等其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况达到熟悉程度的均在20%左右

2.2 企业主营业务

一般来说,主营业务类型不同的企业其治乱减负状况也有所不同。由于参与调查的企业主营业务中,比重排名前三位的是制造业、农林牧副渔业、批发和零售业,比重超过10%的仅有制造业和农林牧副渔业,如今这2类产业占据甘肃省经济的主导地位,相关管理部门对主营业务为这两类产业的企业的关注度也应较高。

第一,制造业。以23家重点企业为例,参与调查的19家企业制造业类型的占68.42%,这类企业对相关政策、法律、法规的认知情况为熟悉程度以上的达到19.23%。考察兰州市等其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况达到熟悉程度的均在20%左右,不过陇南市这类企业对相关政策、法律、法规的认知情况达到熟悉程度的为0。

第二,农林牧副渔业。以武威市为例,其参与调查的企业中主营业务为农林牧副渔的企业占61.29%(此次调查中主营业务为农林牧副渔的企业约一半集中在武威市),这类企业对相关政策、法律、法规的认知情况达到熟悉程度仅有0.08%。为避免这仅是调查对象中的个别情况,又分析了白银市、陇南市等调查对象的情况,数据显示,白银市这类企业对相关政策、法律、法规的认知情况却很好,达到熟悉程度的有45.83%。而陇南市等其他调查对象的这类企业对相关政策、法律、法规的认知情况依然很差。

第三,批发和零售业。以甘南州(其参与调查的企业中主营业务为批发和零售业的企业占27.78%)为例,这类企业对相关政策、法律、法规认知情况达到熟悉程度的为0,且认知情况为不知道程度的高达42.5%。分析主营业务中批发和零售业占比较高的嘉峪关市、武威市、临夏州等调查对象,发现这些调查对象的这类企业对相关政策、法律、法规的认知情况达到熟悉程度的依然很少。

2.3 企业的性质

需要指出,这里所讲的企业的性质是指企业的所有制形式,并非科斯所定义的企业的性质②。一般来说,性质不同的企业对相关政策、法律、法规的认知情况也有所不同。由于国有及国有控股企业、私营及控股企业、股份制企业占参与调查企业总数的84.75% ,因此仅就这3类企业进行分析即可。

第一,国有及国有控股企业。以23家重点企业(这类企业占参与调查企业的89.47%)为例分析,其对相关政策、法律、法规的认知情况较好。分析嘉峪关市等其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况达到熟悉程度的均在30%以上。

第二,私营及控股企业。以陇南市(这类企业占参与调查企业的65.22%)为例,这类企业对相关政策、法律、法规的认知情况达到熟悉程度的为0。然而分析庆阳、天水等其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况达到熟悉程度的均在10%以上。

第三,股份制企业。以定西市(这类企业占参与调查企业的45.45%)为例,这类企业对相关政策、法律、法规的认知情况达到熟悉程度的仅为13.33%,且主要集中在2家企业。分析临夏州等其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况达到熟悉程度的均在20%左右。

2.4 企业的规模分布情况因素

通常企业规模越大,对相关政策、法律、法规的认知情况越好,部分调查数据显示也是如此。以庆阳市为例,参与调查的企业中中小企业占参与调查企业的95.65%,对相关政策、法律、法规的认知情况达到熟悉程度的:微型企业为0,小型企业为21.05%,中型企业为30.56%,大型企业为87.5%。分析其他调查对象的情况,发现这类企业对相关政策、法律、法规的认知情况的分布存在很大程度的不一致。

综合上述分析,可以初步得出结论:企业的建立时间与企业对相关政策、法律、法规的认知情况正相关程度比较高;企业的主营业务类型与企业对相关政策、法律、法规的认知情况相关程度比较高,其中制造业类企业的认知情况好于其他类型的企业,但是农林牧副渔类企业的认知情况较差;企业的性质、企业的规模与企业对相关政策、法律、法规认知情况的关系不确定,需进一步分析。

3 实证分析

3.1 模型建立

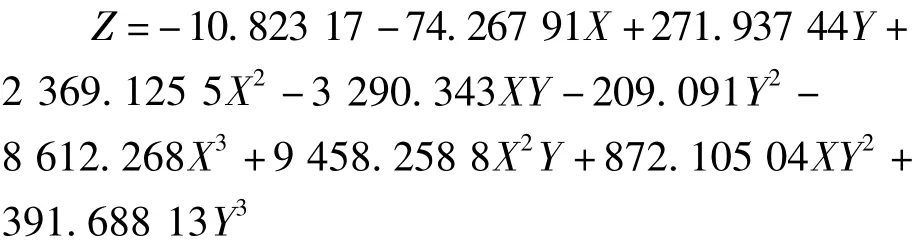

由于在实际解决经济问题时,大量的经济模型都是非线性的,寻求这些模型的函数表达式往往比较困难,一般可以采用多项式去拟合回归方程。基于上述分析,拟采用趋势面回归进行研究。选择企业对相关政策、法律、法规的认知情况(Z)为因变量,企业性质(X)和企业规模(Y)为自变量进行分析。根据初步分析建立一个量化模型,量化标准基于上述分析结果。

针对Z,令企业对相关政策、法律、法规的认知情况为熟悉程度量化为1,了解程度量化为0.5,知道程度量化为0.25,不知道程度为0;针对X,令企业性质为国有及国有控股企业的量化为0.3,为私营及控股企业的量化为0.1,为股份制企业的量化为0.2;针对Y,令企业规模微型的量化为0,小型的量化为0.1,中型的量化为0.2,大型的量化为0.3。处理后的相关数据见表1。

3.2 实证检验

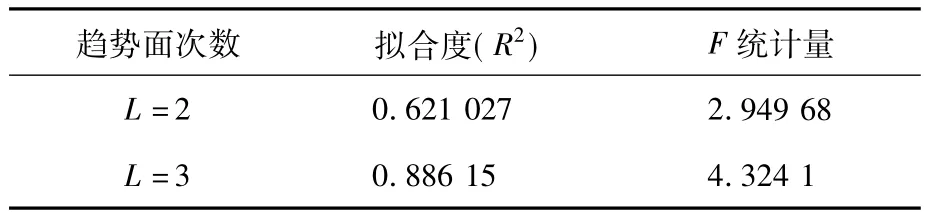

比较趋势面次数分别为2和3的拟合效果,见表2。显然,趋势面次数选择为3时,拟合的效果比较好。

趋势面次数为3时,具体的多项式回归方程为:

表1 调查数据量化结果

表2 拟合优度检验

3.3 结果分析

由回归方程可以看出,企业对相关政策、法律、法规的认知情况与企业性质呈负相关,而与企业规模呈现正相关。

根据实证分析结果可知:

(1)企业建立时间与其对相关政策、法律、法规的认知情况正相关程度比较高。

(2)企业主营业务类型与其对相关政策、法律、法规的认知情况相关程度比较高,其中制造业类企业的认知情况好于其他类型的企业。农林牧副渔类企业的认知情况较差,这反映出甘肃省相关管理部门对于农业的产业化重视程度不够。

(3)企业对相关政策、法律、法规的认知情况是随着调查对象的企业性质中国有及国有控股企业的比重上升而下降,随着企业规模的上升而上升。这些与通常的认知存在不一致。除却有可能某些影响因素被忽略,事实上以上结论可以从甘肃省第二次全国经济普查主要数据公报中得到证实。近些年甘肃省私营及控股、股份制等类型发展极为迅速,这不仅得益于较好的企业发展环境,同时也与这些类型企业的进取精神有关,企业对相关政策、法律、法规的学习有利于企业更好地把握政策走向,加快企业的发展。此外,这也表明相关部门对中小企业发展的重视程度还不够。

4 结语

结合上述分析,为进一步改善甘肃省企业的生产经营环境、减轻企业的不合理负担,甘肃省治乱减负工作的相关管理部门要加大政策、法律、法规的宣传和执行力度,特别是对农林牧副渔类企业和中小企业政策、法律、法规的宣传力度。企业维权意识的不断增强,才能为治乱减负工作提供有力的支持。此外,甘肃省要进一步加大国有企业的改革力度,提高企业整体素质,增强企业发展的责任感和紧迫感。

注释:

①本文的研究是基于甘肃省企业治乱减负状况调查课题,该课题是由甘肃省发改委根据国家工信部等13个部委下发的《关于2010年减轻企业负担专项治理工作的实施意见》组织的调研项目。本文引用的甘肃省企业治乱减负相关数据见甘肃省企业治乱减负状况调查报告,该报告见2011年第4期《发展》。本文写作时参考了林毅夫、刘明兴、章奇的《政策性负担与企业的预算软约束:来自中国的实证研究》,该文发表于《管理世界》2004年第8期86-89页。

②科斯(1937)在《企业的性质》一文定义企业的性质指企业作为一种机构区别于市场机制的地方。

[1]Organization for Economic Co-operation and Development.Businesses'views on Red Tape:Administrative and Regulatory Burdens on Small-and medium-sized enterprises[R].2001:127.

[2]Thoms Scheeder,Martin Moog,Herbert Borchert,et al.Bureaucratic Financial Burdens on Privately Owned Forest companies:Results of a Case Study in Three German Federal States[J].Forest Policy & Economics,2002(1):21.

[3]Hans Zschiegner.Die Sozialabgaben als Belastungsfaktor bei Unternehmen Mit Internationaler Tatigkeit:Deutschland:38 set[C]//International Tax Congress,38th,1984:179 -195.

[4]Lammersen Lothar,Schwager Robert.The Effective Tax Burden of Companies in European Regions:An International Comparison[M].Mannheim:ZEW Economic Studies,2005:8 -251.

[5]Carol A Adams,Pauline Weetman,Edward A E Jones,et al.Reducing the burden of US GAAP Reconciliations by Foreign Companies Listed in the United States:the Key Question of Materiality[J].The European Accounting Review,1999(1):1 -22.

[6]Carol A Adams,Glen Whelan.Conceptualising Future Change in Corporate Sustainability Reporting[J].Accounting,Auditing &Accountability Journal,2009(1):118 -143.

[7]Thomas R Bretz,Timothy F Anson.Reducing the Impact of Foreign Taxes on the Global Tax Burden of US-Based Multinational Companies[J].Bulletin for International Fiscal Documentation,1991(7):332-340.

[8]Francesca Gastaldi,Maria Grazia Pazienza.Profittabilita e Onere Tributario Delle Imprese Multinazionali:Una Analisi Empirica Sul Settore Tessile in Italia.(Profitability and Tax Burden of Multinational Enterprises:An Empirical Analysis on Italian Textile Sector)[J].Studi Economici,2005(86):5 - 42.

[9]Jaroslav Sedlacek.Analyza Financniho Zatizeni Ceskych Firem v Obdobi 1996 -2005[J].Ekonomicky Casopis/Journal of Economics,2007(6):582 -593.

[10]Nanette Byrnes,Frederick F Jespersen,Ellen Gibson,et al.The Unequal Tax Burden on Companies[J].Business Week,2009(4129):49-51.

[11]Hu Xiaoyi.Reducing State-Owned Enterprises'Social Burdens and Establishing a Social Insurance System[M]//Harry G.Broadman.Policy Options for Reform of Chinese State-owned Enterprises(World Bank Discussion Paper).Washington,D.C:World Bank Publications,1996:126 -156.

[12]王立娟,魏焘.试论企业减负的重要途径——税收筹划[J].理论导刊,2001(12):21 -22.

[13]任旭东.权利置换——企业减负的良策[J].杭州商学院学报,2002(1):26-28.

[14]陈斌.欠发达地区企业税收环境问题及对策探析[J].经济师,2006(7):234.

[15]张光远.税外收费过多企业不堪重负[J].价格理论与实践,1997(2):29-31.

[16]赵文祥,程勇,邹明洳.论辽宁振兴与企业减负[J].理论界,2004(1):50-51.

An Empirical Analysis of the Condition About Harnessing Disorders and Reducing Enterprises Burdens——A Case of Gansu Province

DU Peng1HAO Yong-li2LIU Hui-jing1

(1.Lanzhou University of Finance and Economic,Lanzhou 730020;

2.Office of Gansu Province for Reducing Enterprises Burdens,Lanzhou 730020)

This paper makes an analysis of the appreciation of Harnessing Disorders and Reducing Burdens about Gansu Province enterprises by trend regression,and then draws a conclusion that the cognition may be positively related to main business;the cognition is highly related to main business from the direction of the enterprises cognition to the policies laws and regulations.With the increase in the proportion of state holding enterprises,the cognition decreases,while the cognition increases with the increase in the size of enterprises.Finally,the above conclusions are explained from the view of enterprises'enterprising spirit,the extent of importance attached to enterprises of various size by the Government departments and so on.

Harnessing Disorders and Reducing Burdens;main business;enterprise nature;enterprise size;enterprise setup time

F126;O212.1

A

1671-0436(2011)03/04-0072-05

2011-06-16

杜鹏(1982— ),男,硕士研究生。

责任编辑:唐海燕