证券公司投资银行业务风险评估研究

——基于业务操作人员的调查分析

2011-06-26冉光和

李 军,冉光和

(1.西南大学 经济管理学院,重庆 400715;2.重庆大学 经济与工商管理学院,重庆 400030)

一、引 言

随着资本市场的发展,国际上对投资银行业务的风险评估、管理等方面也有了一定的研究和论述。关于风险评估的理论和方法,Markowitz创建了投资组合理论,提出用方差作为风险的测度,并建立基于给定收益率水平下最小化方差组合选择的均值方差模型[1];Engle提出ARCH模型用于刻画随时间而变异的条件方差,将总风险的度量理论与方法向前推进了一大步[2];国际性民间研究机构30人小组在其《衍生产品的实践和规则》的研究报告中推荐各国投资银行使用风险值模型 (VAR)进行风险监管[3]。围绕着VAR的测算及应用问题,黄海在研究香港百富勤破产成因当中就专门分析了投资银行的风险管理和VAR技术的应用[4];Jeremy提出了新的评价VAR的方法[5];Bouchaud和Potters研究得出利用金融资产波动的non-Gaussian特性可简单地计算复杂的非线性组合的VAR[6];Li提出了使用四阶距计算VAR的新方法[7];Dowd也提出了VAR计算的极端值方法[8]。此外有些学者将偏好模型与风险度量结合起来开发出了风险值模型的简明形式,例如,Jia和Dyer提出了附加型和乘数型的两个风险值模型总体框架,其显示出决策模型能从对风险的直觉和价值互换中得到解释[9]。目前,国际上许多大银行和风险管理咨询公司、软件公司已开始尝试建立新一代的一体化风险评估模型,这些模型的推出为全面风险管理奠定了技术基础,也为风险评估提供了新的应用方法。

国内的一些相关资料虽从不同侧面介绍在中国进行的投资银行业务风险管理研究,但都局限于内部管理和结构设计上,并未对投资银行业务风险的实质和形成机制进行深入研究。例如,马东浩使用指数加权法 (IGARCH)构造了适应中国股票市场的资产组合风险值度量方法,并据此计算了基金资产组合的风险,对各家基金资产组合的风险进行分析和评估[10]。南凤兰利用层次分析法分析了我国证券公司各种风险因素的影响程度,且使用三角白化权函数的灰色评估方法计算了各指标风险层次的可能程度,并利用灰色熵和模糊熵来判断风险评价的不确定程度,进而建立了一套相对有效的风险预警系统,为科学预测证券公司未来风险及其经营决策提供依据[11]。张国胜等从市场风险控制标准方面研究,以综合类证券公司的主要交易活动为对象,并实证分析我国投资银行市场风险计量标准,构建了以VAR技术为基础的市场风险计量参考模型[12]。

总体来说,现有文献中的风险评估方法多为风险的事后估计,由于风险的潜在性、复杂性和多面性,事后计算的风险并不能很好地描述事前风险和实现最小化风险,且在对投资银行业务风险进行评估时,也需要考虑各种因素对其风险造成的总体影响,因此构建一个多指标、多层次的风险评估体系就显得十分必要。而层次分析法正好能有效量化风险程度,并可对各种风险的严重性进行相应排序,基于以上原因,本文仅就当前证券公司投资银行业务的风险评估做初步探讨,并运用该方法对银行业务风险进行定量分析。

二、风险形成的机理分析

1.金融体系内在脆弱性的作用机理

金融体系内在脆弱说最早是由美国著名经济学家Veblen提出[13],而该学说最著名代表为Minsky[14]。Veblen提出金融体系内在不稳定性的假设命题,他指出证券交易的周期性崩溃在于市场对企业的估价依赖降低并逐渐脱离于企业的盈利能力和资本主义经济的发展最终导致的社会资本所有者的缺位。Minsky提出“金融不稳定假说”,其强调一个金融体系在不断地向易变性变化,处于“稳定”的状态实际上是短暂的,稳定即是非稳定化的;且在长期繁荣时期,经济会从有利于稳定系统的金融关系向有利于不稳定系统的金融关系转化。另外“金融不稳定假说”也强调制度因素,例如在长期金融缺乏的状态下,Minsky的向易变性的转换不会发生 (但不意味着一个较简单的资本主义不会经历非稳定性),其认为金融形势会从“平衡交易”转为“投机”,最后到“庞氏融资”。在任何情形下,“金融不稳定假说”关键取决于现代资本主义经济的制度安排以及在这些安排下易于产生的行为进展。Minsky表示资本主义的繁荣也埋下了金融动荡的种子,在这个时期,许多企业是投机性的,它们根据预测未来资金短缺程度和时间来确定借款;从事高风险的企业也增多,它们将借款用于投资回收期很长的项目,在较长时期内它们都无法用投资的收益还本付息,而需要滚动融资用于支付本息。当经济增长滞缓或其它打断信贷、资金流入企业的事件发生时,就将引起违约和破产的浪潮,而这又反馈到金融体系,使金融体系的资产遭受损失。

2.金融资产价格波动的作用机理

金融资产价格波动性理论主要包括:经济泡沫理论、股价波动性理论和汇率波动性理论。它们认为许多金融风险都与金融资产价格的过度波动相关,金融资产价格的过度波动是金融风险产生的一个重要来源,金融资产价格的急剧下跌是金融危机的一个重要标志。金融资产价格波动性较强与信息不完全有关,信息的不完全决定了经济主体的有限预期,即经济主体不可能完全了解决定金融资产未来收入流量变化的各种因素,从而使金融市场的有效性和完善性大大降低,加剧了金融市场的失衡状态,造成了金融资产价格的不稳定性。而且不同金融资产价格之间呈现出一定的互动性,通货膨胀率、利率、汇率和股价之间存在联动效应,彼此相互影响。

3.金融交易信息不对称的作用机理

Akerlof、Stiglitz和Weiss等西方经济学家认为不少金融危机的爆发都是起因于某些金融机构的倒闭,而金融机构在金融动荡下的脆弱性又往往使得局部的金融市场扰动演变为全面的金融危机[15-16]。

Stiglitz打破了一直统治着经济学理论界的基础假设——完全信息假设,强调信息的不完全性,并首次将信息问题引人经济学领域[17]。信息经济学认为,现实世界中信息是不完全的,或者是不对称的,即当事人一方比另一方掌握的信息多。当参与人之间存在信息不对称时,任何一种有效的制度安排都必须满足“激励相容”或“自我选择”条件。信息的不完全使得市场价格机制不再是使市场均衡的最有效的制度安排。

总之,依据上述理论可以把证券公司投资银行业务风险的生成机制归类为:(1)代际遗忘解释:逐利的资本在强大的利益驱动下会不断推动资产价格的上涨,所以金融危机在人类历史上从未停歇。在风险不可控的条件下,证券公司基于眼前利益的驱动将参与大量高风险业务。(2)金融资产波动性:证券公司在开展承销、做市、自营和经纪等业务中,持有大量的金融资产,其资产价格波动性造成的风险是重要的风险根源。创新性金融工具,如著名的“次级债”在证券公司资产负债表上占有越来越大的比重,使证券公司资产极易受到市场信心不足和投机力量制衡的影响而大幅波动。(3)信息不对称:一是使证券公司对拟上市企业尽职调查不准确、不完备,或导致道德风险,即企业有意隐瞒部分上市资料。二是使证券公司对外部市场变化把握不够,面临时机选择和业务操作风险。三是直接导致逆向选择,使真正优秀的证券公司无法得到青睐。(4)竞争压力解释:以中金、摩根斯坦利为代表的国内外顶级投资银行基本垄断了大型中国企业海内外股票、债券发行业务,国内证券公司在有限的市场中面临着激烈的竞争,为抢占市场和客户,中小证券公司以各种优惠条件招揽投资银行业务,无形中加大了经营成本和风险。(5)制度性风险偏好:表现在证券公司从业人员在决策时倾向于高风险策略。其自有资金在资产负债表上所占比例少,杠杆化率高,公司所有者在高风险的决策中能以较小的资本损失换回超高的回报。同样项目管理人员在经营成功时能得到高额分红和巨大精神满足,而失败时最多被公司解雇而已。

三、风险程度的评估

1.研究方法

本文采用层次分析法,先由专家进行主观判断,两两比较各类风险间的差异,然后通过计算矩阵特征向量的方法归纳出各类风险的权重,由此得到投资银行业务风险的严重性顺序。首先,构建层次结构模型,将影响投资银行业务上级指标 (证券承销业务、项目融资业务和并购业务)支持的下级指标体系中的各个因子“两两比较”,并按照9级标度法对各指标的重要性程度赋值,得出各层级指标的相对重要性权值 (权重),以比较所得的标度为元素构造判断矩阵A。其次,检验和调整判断矩阵,使得其具有满意一致性 (CR<0.1)。最后,由最高层到最低层,逐层计算各层次中诸因子关于总目标的相对重要性权值 (权重),并对其加以排序[18]。

2.数据获取与判断矩阵构造

先采用9级标度法建立一套两类风险对比判断的基本准则 (如表1所示)。之后以电子邮件的形式向西南证券公司和宏源证券公司中有丰富业务经验的项目负责人、风险管理人及有关专家发放了60份调查问卷。被调查专家根据自己的知识经验,对各种风险按表1的规定,给出两两比较结果。

表1 投资银行业务风险的9级标度

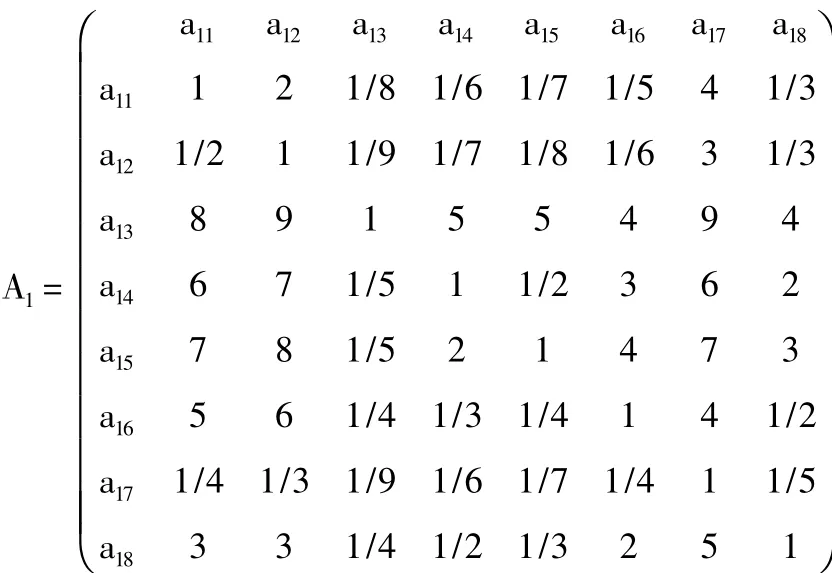

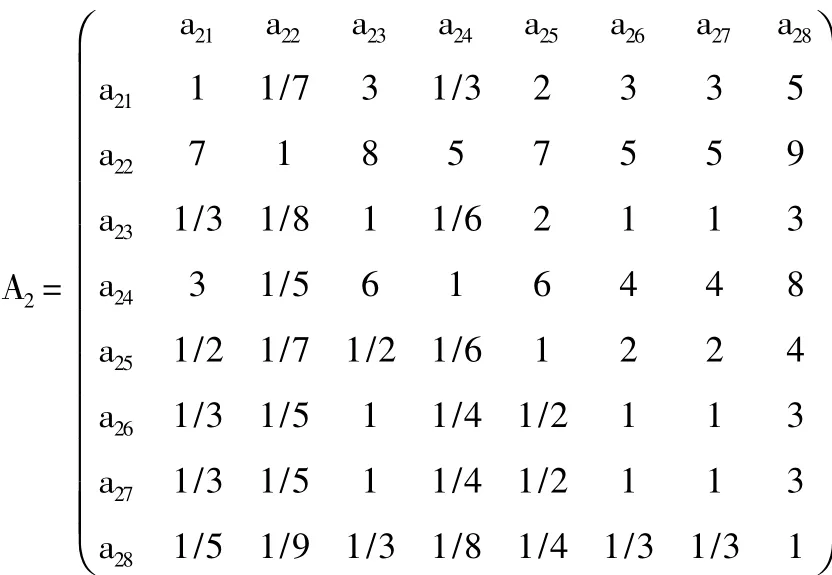

将所有问卷回收和汇总后,运用频数统计方法得出各类风险之间的严重性比较,并将其反馈给各个专家。然后对专家的反馈意见进行整理、归纳、统计,再一次得出各类风险之间的严重性比较。并再次将其反馈给各个专家,征求意见,再集中,再反馈,直至得到统一的两两比较结果。经过3次反复征询和反馈后,60名专家的意见逐步趋于集中,投资银行业各类风险的严重性比较结果也最终确定。根据各类风险的两两比较结果,可分别得到证券承销业务风险、项目融资业务风险和并购业务风险的判断矩阵A1=

其中,a11代表信息风险、a12代表行业选择风险、a13代表时机选择风险、a14代表定价风险、a15代表发行方式选择风险、a16代表流动性风险、a17代表信誉风险、a18代表操作风险。

其中,a21代表法律风险、a22代表市场风险、a23代表违约风险、a24代表财务风险、a25代表外汇和利率风险、a26代表项目完成风险、a27代表客户维护风险、a28代表监管风险。

其中,a31代表融资风险、a32代表信息风险、a33代表经营风险、a34代表收购风险、a35代表法律风险、a36代表技术风险、a37代表体制性风险。

3.判断矩阵的计算步骤

以证券承销业务风险为例,其判断矩阵A1的计算步骤如下:

(1)计算判断矩阵A1每一行元素的乘积:Mi=∏aij,得到 M1=0.00;M2=0.00;M3=

(2)计算Mi的n次方根:,得到

(3)对wi标准化:Wi=wi/∑wi,得到 W1其中Wi为所求的标准特征向量 (权重向量)的第i分量。

(4)计算判断矩阵A1的最大特征根:λmax=8.82。

(5)对判断矩阵A1进行一致性检验。

由于证券承销风险的复杂性以及人们对其认识的模糊性和多样性,专家所给出的判断矩阵不可能完全保持一致,需要检验一致性。一致性指标 IC=(λmax-n)/(n-1)。

为了度量不同阶数判断矩阵是否具有满意的一致性,还需要引人判断矩阵的平均随机一致性指标IR值。对于各阶判断矩阵,其IR值如表2所示。一般认为,当判断矩阵的一致性比率RC=IC/IR<0.10时,即认为判断矩阵具有满意的一致性,否则需要调整判断矩阵,并使之具有满意的一致性[19]。

表2 IR值

判断矩阵 A1中,IC=(8.82-8)/(8-1)=0.12,RC=IC/IR=0.12/1.41=0.08<0.10。表明判断矩阵A1具有满意的一致性,无需调整。

同理,可以计算出A2、A3判断距阵中各个风险的权重值,依照权重值大小对证券公司项目融资业务和并购业务中面临的风险进行排序。

四、研究结论与政策运用

通过层次分析法的结果表明:证券公司三大主要的投资银行业务中,证券承销业务各类风险的严重性排序依次为时机选择风险、发行方式选择风险、定价风险、操作风险、流动性风险、信息风险、行业选择风险和信誉风险,表明证券公司承销业务风险与股市状态、证券发行方式与证券价格密切相关。项目融资业务各类风险的严重性排序依次为:市场风险、财务风险、法律风险、外汇和利率风险、违约风险、项目完成风险(和客户维护风险)和监管风险,说明市场变化、公司财务状况对项目融资业务有显著的影响。并购业务各类风险的严重性排序依次为:体制性风险、经营风险、技术风险、融资风险、信息风险、收购风险和法律风险,说明我国并购业务成功与否主要受到国家相关政策、企业产权性质等因素影响。

证券承销是投资银行部门的核心业务,因此承销业务风险的防范在整个风险管理过程中就显得尤为重要。针对行业选择风险、信息风险和信誉风险,证券公司投资银行部门要加强对国内外宏观经济的研究,提高对市场行情波动的把握能力,要深入研究证券发行公司,建立严格的发行人质量评价体系和立项报告制度,着重选择那些业绩稳定、具备良好发展潜力和行业背景、募集资金符合国家相关产业政策的项目[20]。针对时机选择风险和定价风险,投资银行部门要认真做好二级市场的调研,确定合适的发行时间和合理的发行价格。在制定新股价格,特别是增发和配股价格时,应该对二级市场上证券价格的波动做出充分的估计。此外,在注重培养战略性投资伙伴群的基础上,还应在发行方案、路演、询价、承销和超额配售等方面进行创新,从而有效防范发行方式选择的风险和流动性风险等。针对操作风险,要完善承销业务的监控体系、流程和相关规章制度,进一步规范承销人员的行为。

市场风险和财务风险是项目融资业务中最主要风险,投资银行部门要以偿债能力分析为核心,重点从项目技术、财务可行性以及还款来源的可靠性等方面评估项目风险,充分考虑政策变化和市场波动等不确定因素对项目的影响,审慎预测项目的未来收益和现金流。针对其他风险,投资银行部门要持续监测项目的建设和经营情况,根据贷款担保、法律环境、金融市场环境和宏观经济变动等因素,定期对项目的风险进行评价,并建立贷款质量监控制度和风险预警体系。

在辅助企业兼并收购目标公司的过程中,要重点关注体制性风险和经营风险。保证所签契约书的完整性,明确证券公司与并购公司合同双方的责、权、利,尤其在“免责”事项中应明确说明在并购中得以免除的责任,从而减少被诉和被诉后败诉的可能。谨慎地选择目标企业,认真地捕捉信息,并加以分析和筛选,不仅要抓住公开的信息,而且要抓住目标公司潜在的信息,以避免决策错误,从而防范信息风险。

[1]Markowitz,H.Portfolio Selection [J].The Journal of Finance,1952,(7):77-91.

[2]Engle,R.F.Autoregressive Conditional Heteroskedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrics,1982,50(4):201-224.

[3]刘兴权,王振山,史永东.金融风险管理中的VAR模型及其应用[J].东北财经大学学报,1999,(6).

[4]黄海.投资银行的风险管理和 VAR技术的应用——关于香港百富勤破产成因的思考[J].财经研究,1998,(9):47-51.

[5]Jeremy,B.Evaluating the Forecasts of Risk Models[DB/OL].www.gloriamundi.org,1999.

[6]Bouchaud,J.P.,Poters,M.Worse Fluctuation Method forFastValue-AtRisk Estimates[DB/OL].www.gloriamundi.org,1999.

[7]Li,D.Value at Risk Based on the Volatility,Skewness and Kurtosis[DB/OL].www.gloriamundi.org,1999.

[8]Dowd,K.The Extreme Value Approach to VaR-An Introduction[J].Financial Engineering News,1999,(8):1-5.

[9]Jia,J.M.,Dyer,J.S.A Standard Measure of Risk and Risk-Value Models[J].Management Science,1996,(12):1691-1705.

[10]马东浩.风险值度量与基金资产组合的风险分析[J]. 证券市场导报,2003,(2):36-41.

[11]南凤兰.中国证券公司风险预警研究[J].金融理论与实践,2006,(9):3-6.

[12]张国胜,宋玮玮,沈峰.我国投资银行市场风险控制标准研究[J].管理科学文摘,2007,(8).

[13]Veblen,T.The Theory of Business Enterprise[M].New Jersey:Transaction Publishers,1978.

[14]Minsky,H. TheFinancialFragilityHypothesis:Capitalist Process and the Behavior of the Economy in Financial Crises [M].Cambridge:Cambridge University Press,1982.

[15]Akerlof,G.A.The Market for“Lemons”:Quality Uncertainty and the Market Mechanism [J].The Quarterly Journal of Economics,1970,(3).

[16]Stiglitz,J.E.,Weiss,A.Credit Rationing in Markets with ImperfectInformation [J]. The American Economic Review,1981,(3):393-410.

[17]Stiglitz,J.E.The Economics of Information [J].Journal of Political Economy,1961,(3):213-225.

[18]徐俊,刘娜.层次分析法的基本思想与实际应用[J]. 情报探索,2008,(12):113-115.

[19]陈俊华,慕长龙,朱志芳.Excel在物元模型及层次分析法(AHP)中的应用[J].四川林业科技,2009,(10):59-62.

[20]陈云贤.投资银行的风险收益对应论[J].经济研究,1997,(12):25-30.