海工装备市场激情绽放

2011-05-26中船重工经济研究中心赵泽华

中船重工经济研究中心 赵泽华

海工装备市场激情绽放

中船重工经济研究中心 赵泽华

尽管全球经济仍存在诸多风险,但企稳回升已是大势所趋;尽管石油需求刚刚恢复到危机前的水平,但持续增长已是不可改变的事实;尽管原油价格距离2008年历史高位尚有差距,但获利之喜已让油公司情不自禁。当前,世界海洋油气开发的宏观环境正在继续发生积极变化,2011年全球油气勘探与生产投资将继续增长。伴随着2011年的春暖花开,世界海工装备市场在巨大利好的推动下延续了2010年下半年的活跃行情,成交量继续增加,以自升式钻井平台和钻井船为代表的钻井装备成为海工装备市场的亮点。

发展环境进一步改善

2011年,全球经济仍然面临着多重风险,欧洲主权债务危机依然阴云未散;美国房地产市场依旧低迷、失业率居高不下;利比亚政治动荡不断加剧;日本爆发大地震及由此引发的核危机不断升级。不过,全球经济经过不断调整和修固,其复苏的自我维系性也在不断增强,此前所担心的发达经济体双底衰退风险已基本消退,脆弱的金融状况正在不断改善。经济复苏力量正在增强,经济活动有重新加快趋势。

据国际基金组织最新预测,2011年和2012年世界经济增长率预计均为4.5%左右,其中发达经济体和新兴市场及发展中经济体实际GDP增长预计分别约为2.5%和6.5%。虽然国际能源组织(IEA)和国家能源局等机构认为中国石油需求增速将显著放缓,然而6%的增速仍会是中国继续成为世界石油需求增长的重要推动力量,以中国为代表的新兴经济体旺盛的能源消费使得全球石油需求在后危机时代得以保持持续增长。据IEA、EIA和OPEC三大机构2月份预测,2011年全球石油需求较2010年增长约142万桶/天,增幅为1.64%。

在全球石油需求的稳步推动和中东政治危机的大力刺激下,国际油价也一路走高,原油布伦特现货价格2月9日突破100美元/桶大关后,2月23日又突破110美元/桶,此后持续处于110美元/桶上方,其中最高达到116.45美元/桶。当然,油价继续高涨的势头并不会一直持续下去,且存在一定的回落空间,但全年平均价格在90美元/桶以上高水平的可能性很大。

石油价格的高涨使油气公司财源广进,2011年第1季度,标普500指数能源领域(包括40家企业)收益增长16.3%,是标普500指数所有企业收益增长(5.4%)的3倍。高油价和高收益显然给石油公司开展油气开发提供了充足的资本和源源不断的动力。

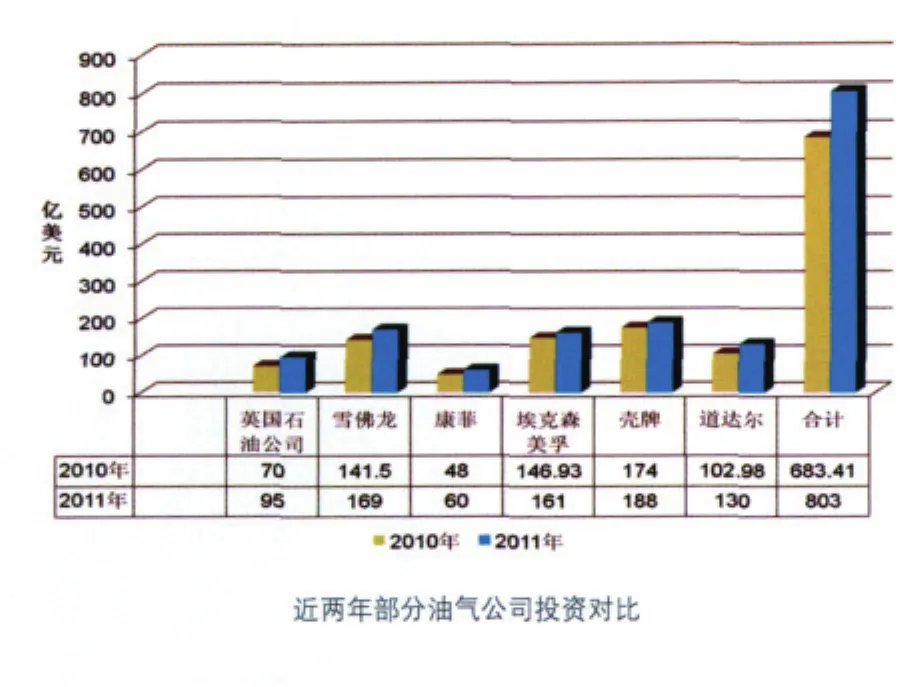

Barclays Capital对全球402个公司所做调查表明,2011年世界海洋油气开发与生产投资额将达4895亿美元,较2010年增长10.8%,超过2008年4721亿美元的历史最高水平。许多国际大型油气公司将引领油气勘探开发需求的增长,英国石油公司等6家国际大型油气公司的油气开发与生产投资总额预计为803亿美元,较2010年增长17.5%。其中英国石油公司、雪佛龙、康菲和道达尔4家公司2011年投资增幅均在15%以上。

激情绽放的海工市场

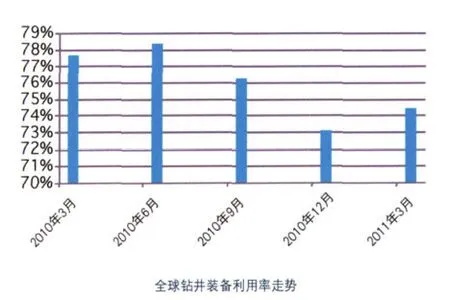

因墨西哥湾漏油事件等负面因素影响,2010年下半年钻井装备租赁市场经历了一次较大幅度回调。不过,2011年以来随着钻井装备租赁合同的增加,钻井装备的利用率也相应提高。据ODS-Petrodata统计,一季度初,全球可移动钻井装备总数为790座(艘),其中有租赁合同的576座(艘),利用率为72.9%;至一季度末,全球可移动钻井装备总数增至793座(艘),有租赁合同的595座(艘),增加19座(艘),利用率提高到75%。在主要海洋油气开发区域中,受深水地平线事件影响较大的墨西哥湾地区变化较为明显,该地区钻井装备租赁合同数量第一季度由61座(艘)增加至70座(艘),钻井装备利用率也从48.8%提高到56.5%。

与此同时,部分地区和部分装备的租金水平也有了明显提高,如4月初美国墨西哥湾地区250~300英尺有竞争力的自升式钻井平台日租金指数为270,达到2009年以来最高点。深水钻井装备方面,5000英尺以上浮式钻井装备日租金指数为725,也是2009年末以来较高水平。

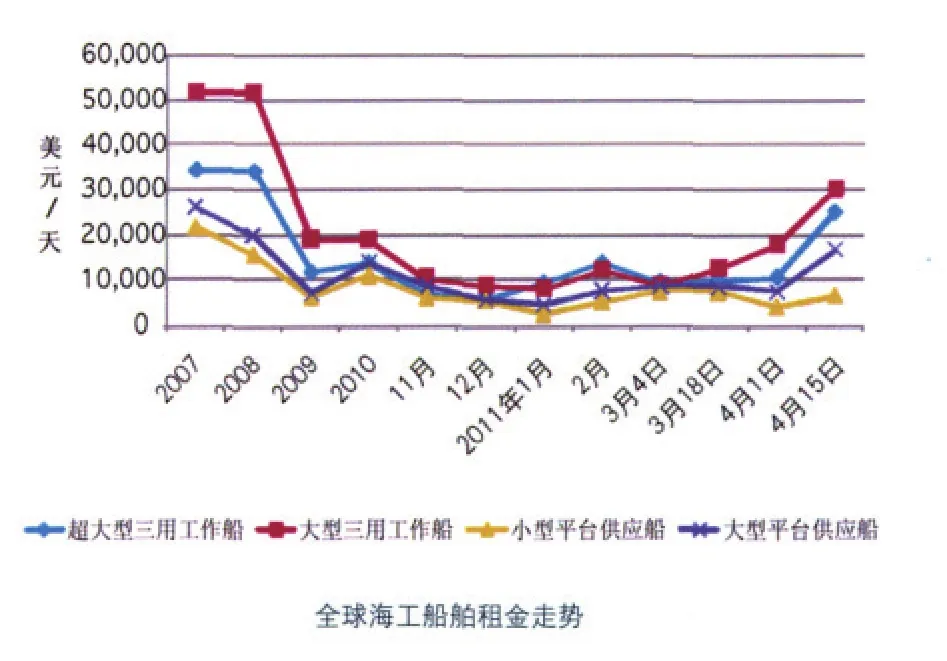

不仅钻井装备租赁市场有所回升,海工船舶租赁市场也有积极迹象。其中,三用工作船租赁市场基本保持了持续回升,尤其是进入4月份后回升速度明显加快。平台供应船租赁市场则在不断调整中震荡上行,回升较为温和,不过4月份以来租金也出现较快上涨。

2011年第一季度,世界海洋工程装备市场延续了2010年下半年以来的活跃行情,又有大量订单产生。

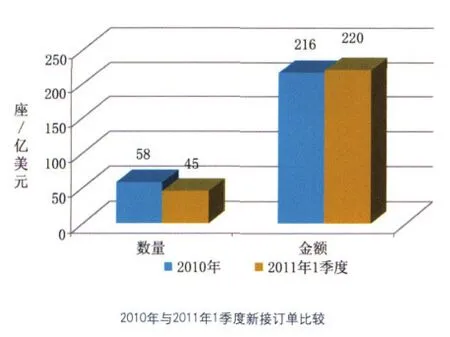

统计显示,第一季度全球共成交钻井装备和生产装备订单45座(艘),已接近2010年全年58座(艘)的订单总量,订单金额更是高达220亿美元,超过去年全年216亿美元的订单总量,海工装备建造市场的活跃程度已经不言而喻。在上述订单中,钻井装备占绝大多数,共计40座(艘),订单总额高达178亿美元。与钻井装备订单相比,浮式生产装备订单相对较少,FPSO和FSO等成套生产装备5座(艘)。不过,由于市场成交了一些FPSO等生产装备上部模块和井口平台等其它装备,订单总额仍达到42亿美元,超过去年订单总额的1/3。

钻井装备无疑是当前海工装备市场复苏的主要推动力,其中又以钻井船和自升式钻井平台最为活跃,这两种装备在第1季度均有大量成交。第一季度,全球共成交钻井船订单多达19艘,订单金额合计超过110亿美元,与历史成交高峰时期全年成交量相当。可观的成交量和较高的单价使得钻井船在钻井装备订单总量中的举足轻重:按数量,钻井船订单占钻井装备订单总量的45%,按金额钻井船订单占钻井装备订单总量的62%。此外,市场还有7艘钻井船选择权订单。

除钻井船出现爆发式增长外,自升式钻井平台建造市场也越发活跃,第1季度全球共成交17+9座自升式钻井平台,生效订单金额合计44亿美元,与2010年最活跃的第四季度成交量持平。其他钻井装备及辅助装备的成交量相对较少,半潜式钻井平台仅有4座订单(其中2座为在建平台出售),平台辅助驳船有2艘成交。

韩国和新加坡以海工装备建造市场领先地位,乘海工装备市场迅速复苏之东风,在2011年第1季度又接获了大量订单,几乎对海工装备建造市场形成垄断。

钻井船方面,除巴西南大西洋船厂依靠本土优势和三星重工的技术支持接获其国内船东7艘钻井船订单外,其他12艘钻井船订单无一花落旁家,现代重工、大宇造船和三星重工三大船厂各获得4艘,韩国船厂继续保持了在钻井领域统治地位。生产装备领域,韩国现代重工表现格外引人注目,先后获得卡塔尔RasGas公司3座井口平台等油气生产和处理装备,总价达9亿美元,欧洲某船东一艘FPSO新建订单,价值11.9亿美元,BP公司一座钻井和生产平台,价值达6亿美元,生产装备订单总额达27亿美元。

自升式钻井平台领域,新加坡继续发力,吉宝岸外海事和胜科海事两大集团旗下船厂共获得16座订单,其中,吉宝岸外海事获得12座,胜科海事获得4座,另外一座自升式钻井平台被阿联酋Lamprell船厂接获。

变化中孕育机会

经济复苏的可持续性和新兴经济体经济的快速增长为世界油气需求增长提供了根本保证。另外,一些重大事件的发生也为海工装备市场注入了新的活力。

一是日本核危机将增加全球对油气资源依赖。日本大地震所引发的核危机也使人们对未来能源需求结构及政策有了无限的遐想。尽管目前还无法准确评估核危机所造成的确切影响,但可以肯定的是核危机将使日本发展核电背上沉重的包袱。与此同时,日本爆发核危机给世界各国敲响了警钟,许多核电大国将重新审视核电发展,德国宣布暂停“延长使用核电站运营期限”的计划,中国作出暂停审批核电项目的决定,美国加强核安全措施。显然,核电的发展将面临严峻的考验,心存忧虑者将因此望而却步,疾步前行者将因此放缓脚步,总之核电发展进程将有所放缓。那么,为核电选择替代品将是摆在日本等国面前的重要课题。而对于日本而言,天然气是其理想的替代品之一,当前世界天然气储量丰富,总体上看处于过剩状态,如果日本最终选择把天然气作为核电的替代品,需求将十分可观,对于世界海洋油气开发和海工装备市场显然是一个利好。其他国家因核电发展放缓而对石油和天然气的更多需求也将会激励海洋油气开发。

二是挪威特大油田发现对海工市场产生刺激。近日,挪威国家石油公司(Statoil)在巴伦支海北部发现一特大油田,储量约在5亿油当量桶,是挪威过去10年大陆架油气勘探领域最重要的发现。据悉,Statoil已开始着手在该区域海洋石油的开发研究,显然对于装备建造商而言这犹如把一批实实在在的订单放在了那里。

海工装备市场的发展趋势,显然其复苏进程将会继续,不过各类装备细分市场表现可能会有所不同。随着各种影响因素的变化和市场自身的演化,市场热点也可能不断转换,诸如钻井船火爆程度在下半年或有所下降,半潜式钻井平台和浮式生产装备的成交量会有所增加。但变幻莫测的海工装备市场终究将演绎怎样的行情,还需拭目以待。