伯纳德.阿诺特并购打造奢侈品帝国LVMH的中国支点

2011-04-15周莹文芳

周莹 文芳

作为奢侈品世界“第一势力”LVMH的掌门人,伯纳德·阿诺特的精于算计众所周知。尽管对奢侈品牌有着狂热的爱好,但不等到经济低谷或者品牌估价处于低位时,鲜有出手。正是由于踩准了上世纪90年代两轮经济衰退的时点,阿诺特领导下的LVMH才得以成就今天的庞然大物,并实现酒水饮料和服饰皮具两强并举的格局。然而,这一次他并没有耐心地等到“便宜”的时机,迫不及待地以高溢价及对宝格丽家族的种种优惠条件将全球第三大珠宝商宝格丽纳入版图。阿诺特的慷慨大方缘何而来?

财报显示,在集团内成立时间最短的钟表珠宝业务部门,论收入、经营利润和品牌档次均处于垫底的位置,然而其经营利润水平却仅次于酒水饮料和服饰皮具两强,且还具有明显的提升空间。宝格丽的加入不仅能增强“短板”实力,还能填补塔顶的空白,完成阿诺特的钟表品牌金字塔,继而以更为均衡的集团业务来平滑经济周期风险——而这正是“每有危机发生,LVMH的市场份额总会有所提高”的根本前提。此外,考虑到钟表珠宝业务是中国奢侈品消费市场中增长最快的部分,加上宝格丽在中国的品牌号召力,中国无疑将成为阿诺特打造集团业务第三极的最佳跳板。

一贯精于算计的LVMH集团总裁伯纳德·阿诺特(Bernard Arnault)突然大方出手。

2011年3月7日,全球最大奢侈品集团路易威登-酩轩(LVMH)豪掷37亿欧元,收购意大利高档钟表及珠宝商宝格丽(Bvlgari)。LVMH 将发行1650万股,换取其经营家族持有的1.525亿股宝格丽股份,从而购入后者50.4%的股权,宝格丽相应获得价值19亿欧元的LVMH股份,此后LVMH将以每股12.25欧元收购宝格丽余下股份。尘埃落定,已经坐拥LV、Fendi、娇兰香水、轩尼诗(Hennessy)等逾60个品牌的阿诺特奢侈家族中又添一颗意大利“明珠”。而此前的20年,阿诺特已经通过不断地收购,将LVMH成功推向市值逾530亿欧元、年销售过200亿欧元、净利润超30亿欧元的奢侈品世界“第一势力”(表1)。

以往众多的案例为证,阿诺特对狩猎奢侈品牌从来都耐心十足,不等到经济低谷或者品牌估价处于低位时,鲜有出手,收购Loewe如此,收购Fendi也不例外。在将宝格丽收入囊中之前,他已心心念念“追求”了10年,但这一次他并没有耐心地等到“便宜”的时机,直接以高价及对宝格丽家族的种种优惠条件,迫不及待地将其纳入LVMH的版图。阿诺特收购策略突然转向的原因,是在中国奢侈消费的强大张力下,顺势打造集团盈利的第三级。

筑建集团业务“金三角”

让阿诺特一改往日作风,豪取意大利“明珠”宝格丽的理由,其实很简单—阿诺特十分需要以宝格丽拉升LVMH钟表珠宝业务的规模与影响力,并与酒水饮料和服饰皮具构成更加牢靠的“金三角”。

十分需要宝格丽

为了与宝格丽协商签约事宜,阿诺特缺席了解聘设计师加利亚诺(John Galliano) 的首场迪奥(Dior)秀,奔赴宝格丽的总部所在地罗马。签约当天,宝格丽的市值为23亿欧元,按收购价格计算,LVMH支付的溢价高达六成,相当于宝格丽EBITDA(息税折旧摊销前利润)的27倍,EBIT(息税前利润)的40倍,是LVMH自身市盈率的两倍。而1999年收购豪雅(TAG Heuer)时,LVMH支付的溢价不到一成。除在收购Fendi时成交金额高达后者当年销售额的8.5倍,LVMH几乎从未开出过如此优厚的条件(表2)。

不仅如此,获得 LVMH 3%股权的宝格丽家族 (Bulgaris)成为阿诺特及其亲属之后集团的第二大股东,并且在董事会拥有两个席位,而原来担任宝格丽CEO一职的家族成员也将出任LVMH新的钟表珠宝业务部主管。要知道一向奉行“生猛收购、松散管理”的阿诺特,为了确保自己在这一模式中的核心地位,在并购或控股中一贯以现金支付,鲜以股票充抵,因此至今还持有着LVMH集团46.5%的股份。

对于宝格丽这个具有127年历史的全球第三大珠宝商,阿诺特的慷慨大方一览无遗。这与其所擅长的在经济低迷时出手、最小代价收购的策略背道而驰(详见本刊2008年2月号《LVMH:并购大王》)。正是由于踩准了上世纪90年代两轮经济衰退的时点,阿诺特领导下的LVMH才得以成就今天的庞然大物,并实现酒水饮料和服饰皮具两强并举的格局。对此,阿诺特自己曾承认:“每有危机发生,LVMH的市场份额总会有所提高”。最近的例证,他用来“偷袭”爱马仕的股票掉期也是在经济危机正酣之时的2008年与三家银行共同完成的。除了能够压低收购对价的低迷经济,阿诺特也擅于抓住品牌经营家族最薄弱的时刻,类似新老交替或股份转换都成为他出手的良机。

对比宝格丽被收购前的条件,显然哪一条也不成立。但是,经验老道的阿诺特虽然也有失手的时候,肯定不愿意做亏本买卖。到底是什么让阿诺特一改往日作风,豪取意大利“明珠”。理由似乎很朴素,阿诺特十分需要宝格丽。

打造钟表珠宝新支点

1984年,阿诺特从美国失败的家族事业中铩羽而归,成为了法国一家奢侈品公司的CEO,就此与这个行业结下了不解之缘。他投入家族的1500万美元,又说服法国老牌银行Lazard出资8000万美元,收购了即将破产的法国纺织品集团Boussac,随即剥离了该集团原来的大部分业务,仅留下了核心品牌迪奥(Christian Dior)。以此为跳板,阿诺特在1987年通过低价买入股票,一举拿下LVMH,并促成旗下的Louis Vuitton与酩悦轩尼诗(Moet Hennessy)合并,开始了他长达20年的奢侈品牌狩猎之旅。在这个过程中,阿诺特有别于法国传统商人、极具进攻性的处事方式,让他饱受诟病,也因此获得了一个外号:“披着开司米衫的狼”。

当然,这并不能阻挡阿诺特搜集奢侈品牌的步伐。如今的LVMH不仅在市值、收入和净利润各方面称霸同行,并且还是业务范围最广的综合集团,涵盖酒类、皮具、服饰、香水、化妆品、钟表、珠宝、零售等几乎所有主要的细分行业,更是三大奢侈品集团中唯一一个“两条腿走路”的集团,酒水饮料、服饰皮具两类业务贡献了集团收入的五成和经营利润的八成,旗下拥有包括LV、唐培里侬香槟(Don Perignon)和轩尼诗三个王牌。相比之下,历峰八成收入来自钟表珠宝业务,核心品牌只有卡地亚,而PPR的奢侈品业务Gucci集团则完全依赖于Gucci品牌(66%)。

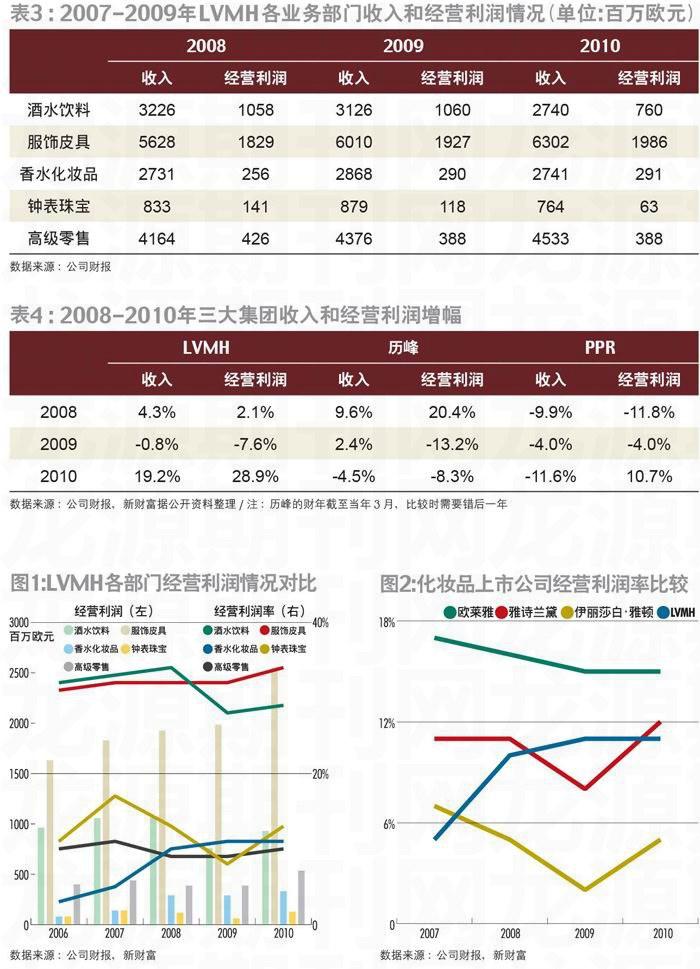

金融危机来袭时,阿诺特一手打造的多元化架构抵抗风险的能力更强。2008年,集团服饰皮具和化妆品业务的增长弥补了酒水饮料和钟表珠宝的损失,使当年收入和经营利润水平分别小幅增长了4.3%和2.1%。到了2009年虽然颓势难挡,但其下滑的幅度基本都小于主要竞争对手(表3、表4)。这种“全面开花”的打法所带来的相对稳定的业绩表现,正是阿诺特在危机时总能抓住机会、扩张规模的基本前提。

从这个意义上来理解,阿诺特之所以一改过去的收购风格,豪取宝格丽,似乎有着寻求集团业务更为均衡发展的盘算,希望在酒水饮料和服饰皮具之外将钟表珠宝业务打造成集团的第三极。尽管钟表珠宝一贯是LVMH的“短板”,但其经营利润水平却在五大业务中排在第三位,略优于香水化妆品和零售(图1)。而且,后两个板块的经营利润水平已经高于同业,提升空间有限。以化妆品上市公司为例,除了包含低端消费品牌的欧莱雅经营利润率在15%以上,同样走高端路线的雅诗兰黛(Estee Lauder)和伊丽莎白·雅顿(Elizabeth Arden)的表现还不及LVMH (图2)。相反,斯沃琪和历峰的钟表珠宝业务经营利润率分别稳定在20%和25%左右(图3),且在金融危机之前,宝格丽的经营利润水平也多在15%以上。通过与宝格丽联手形成更大的集团化优势、提高盈利能力,进而形成钟表珠宝、酒水饮料和服饰皮具的“金三角”似乎完全合乎逻辑。

事实上,尽管钟表珠宝业务的基数较小,但从LVMH钟表珠宝业务部门成立的第一个完整财年2000年到2010年,其收入4.8%的年复合增长水平仅略低于集团的5.8%,而8.1%的经营利润增长基本与集团相当(8.2%)。并且,钟表珠宝业务部门的投资额年复合增长水平远高于集团和其他业务部门(图4)。对极富耐心的阿诺特来说,也许只是在等待眼下这个最合适的机会,一击即中。

增强“短板”实力,

搭建品牌金字塔

显然,眼下就是阿诺特认为的最佳时点。贝恩咨询(Bain & Co)的调查显示,钟表珠宝已经占到了全球奢侈品消费的19%,市场环境已然成熟。如同之前绝大多数被相中的奢侈品牌一样,这一次,阿诺特并没有费太大的周折就如愿以偿。20年的不断实践足够让阿诺特练就一身相当娴熟的品牌收购和运作功夫。在“只要最高贵” 的收购原则指导之下,阿诺特将众多奢侈品牌招入麾下,并且在每个细分行业里排兵布阵,搭建品牌金字塔。如今,他又打算在钟表珠宝领域如法炮制一番。

1999年年底,阿诺特先后拿下了豪雅, 玉宝(Ebel)和真利时(Zenith)三个钟表品牌,四季度又收编了法国珠宝尚美(Chaumet),这样加上之前收购的两个钟表品牌(现已归入迪奥钟表旗下),钟表业务部门正式宣告成立。随后一年,LVMH与钻石商戴比尔斯(De Beers)创立了合资公司。此后近10年间,阿诺特在钟表珠宝业务上一直鲜有大动作。直到2008年,在提出要通过内生增长和外部兼并两方面做大部门规模的计划后,恒宝(Humlot)成了他的首个猎物。

作为集团内成立时间最晚的业务部门,截至2010财年,钟表珠宝业务的收入也不足10亿欧元,对集团的收入贡献仅为5%,经营利润贡献水平更是只有3%, 均处于“垫底”的位置(其他业务除外)(图5、图6)。相较之下,宝格丽的年销售额中约五成来自珠宝,另有1/4由钟表贡献, 2010财年收入逾10亿欧元。换句话说,收购宝格丽完成后,LVMH的钟表珠宝业务收入将提升近八成至18亿欧元,对集团收入的贡献也将上升至逾8%。

不过,阿诺特相中宝格丽,绝不仅仅是出于规模扩容的考虑。收购宝格丽前,LVMH2010年钟表珠宝业务收入只分别相当于斯沃琪和历峰的1/5和1/4,即便是与独立品牌劳力士相比,也只有其1/3, 仅略大于百达翡丽(图7)。 而且,从品牌定位来看,不管是价格档次还是消费者认可度,LVMH也都逊色于竞争对手。

与集团内服饰皮具和香水化妆品等部门顶级品牌云集对比鲜明,钟表珠宝部门旗下的钟表品牌不仅数量少、无法形成集团优势,并且三大品牌豪雅、恒宝和真利时均不足以位居行业内的最高端,集中在2000-10000欧元的价格定位与江诗丹顿、卡地亚和欧米茄形成直接竞争。相反,包括斯沃琪、历峰和PPR在内的奢侈品集团均拥有最高端的钟表品牌,尤其是以钟表为主打的斯沃琪和历峰,金字塔型的产品布局早已构建完成。而宝格丽所拥有的 Daniel Roth和Gerald Genta两个钟表品牌则正好可以填补塔顶的空白,完成阿诺特的钟表品牌金字塔(表5)。

金融危机显然让阿诺特充分感受到了卡位缺失的切肤之痛—不仅让LVMH在与同业竞争时处于不利地位,并且也让 “熊市中更熊”的行业典型特征更容易被放大(详见本刊2010年2月号《国际钟表巨头中国攻略:渠道控制与品牌运作》)。2008、2009年,LVMH钟表珠宝业务的收入和经营利润都出现明显下滑,受挫程度远胜于斯沃琪和历峰。2008年,收入维持了逾5%的增速,但2009年的规模萎缩超过13%,这两年的经营利润增速更是分别下跌16.31%和46.61%(表6)。

对此,华尔街卖方研究机构Bernstein的解释是,如同其他奢侈品种类一样,当经济不景气来袭时,不管是消费者还是零售商在选择购买品牌时都会更加的保守,对最高端品牌的趋向性更强,而加快远离非最高端。与占据钟表最高端品牌的斯沃琪、历峰相比,LVMH的钟表珠宝业务在经济低迷时自然也就受到更大的打击。

奢侈钟表消费的中国风潮

过去10年,钟表珠宝收入亚洲地区的年复合增长率要高于其他区域,中国市场的表现尤为突出。凭借宝格丽,LVMH在获取珠宝钟表领军品牌的同时,也可借力其在中国的渠道布局,分享中国钟表珠宝市场的高速增长。

与刚刚过去的本轮金融危机相比,世纪之初的经济衰退让阿诺特吞下了更大的苦果,几乎使得LVMH颗粒无收,净利润从2000年的7.2亿欧元暴跌至区区1000万欧元,但阿诺特也因此加快了把旗下王牌、尤其是LV推销到更多国家的步伐,以新兴市场的强劲增长来弥补欧美成熟市场的衰落。而这一次,阿诺特似乎打算以宝格丽在中国的品牌号召力为旗帜,借助中国奢侈品消费市场中增长最快的钟表珠宝业务,让中国成为打造集团业务第三极的最佳跳板。

中国已经从奢侈品市场的新生力量迅速成长为中流砥柱,包括中国在内的新兴市场是未来LVMH未来发展的主要动力,对于这一点,阿诺特显然没有半点质疑。“对我来说,现在中国是全球最有意思的地方,每年我都要去两三次,那里有许多人排队等着加入奢侈品消费者的大军”。

贝恩咨询的研究也指出,过去典型的奢侈品消费者是年长的欧洲或日本女性,而现在则变成了来自中国的年轻男性。考虑到男性通常把手表作为身份的第一象征,这对钟表市场是一个重大利好。来自瑞士钟表联合会的数据颇能证明中国钟表市场的能量。2008年,中国香港首次登上了瑞士钟表出口地区(国家)排行榜的首位,当年成交金额接近27亿瑞士法郎,到2010年其与第二位美国的差距已经增加至15亿瑞士法郎。而中国内地市场则在2010年以近11亿瑞士法郎的成交额成为瑞士钟表的第四大出口国,与2003年的2亿瑞士法郎相比,翻了5.5倍(图8)。2009年,钟表成为了中国市场上消费额仅次于香水化妆品的奢侈品,而贝恩更据此预计其未来两年的年复合增长将高达35%,远远领先于排在其后的手袋20-25%的增幅。

基于中国钟表市场强劲的增长表现和发展潜力,各大品牌使出浑身解数讨好中国买家。欧米茄大中华区总裁卢克勤(Kevin Rollenhagen)在接受《新财富》采访时就曾指出,早年欧米茄的男款手表很少有带钻的款式,但在中国,“欧米茄销售的手表中镶钻的比例非常之高”,因此,为了顺应中国消费者对钻石的偏爱这一需求,欧米茄在基础系列中加入了更多的镶钻款。事实上,已经有一些欧美的钟表业者开始对未来高端钟表业发展不均衡忧心忡忡,担心这个古老的行业会变成一门纯粹的“中国生意”。

对于雄心勃勃的阿诺特来说,显然不希望错失这一良机;或者说,希望在未来更好地利用这样的机会。因为,尽管就集团整体而言,LVMH的中国策略谓为成功, 欧美亚的“三足鼎立”早在数年前已经成型(图9),而钟表珠宝收入亚洲地区过去10年的年复合增长率也要高于其他区域,但受先天不足的影响,钟表珠宝业务并未像其他部门一样充分分享中国奢侈品市场快速成长的果实。

历峰的王牌卡地亚早在上世纪90年代就在中国市场上抢得了先机,但阿诺特麾下的钟表珠宝业务由于成立较晚,豪雅和迪奥钟表都在2002年才在中国开出了首家专卖店,2010年恒宝才继续跟进。规模较小再加上“迟到”因素,后果直接反应在集团收入对亚洲地区的依存度。世纪之初,亚洲地区对集团收入的贡献就已近四成,而LVMH钟表业务的贡献度仅为10%。最近三年,历峰的年销售中约有超过三成来自除日本以外的亚洲国家和地区,拥有“倒金字塔”型品牌格局的斯沃琪2010年更有34%的收入由大中华地区贡献,相形之下,日本以外亚洲国家和地区对LVMH钟表珠宝业务的贡献刚刚过了两成(表7)。

从品牌影响力来看,在过去四届新财富资本圈最推崇的奢侈品牌排名中,所有LVMH所涉及的门类中,钟表类的表现是最差的,只有豪雅在2008年首届评选中跻身第九名,其他三届阿诺特的钟表品牌均榜上无名。相比之下,宝格丽虽然在2003年才正式进入中国市场,但2008年已经当选珠宝类的第七名,2011年的第四届评选中,珠宝类的LV和戴比尔斯挤入了前十,但表现仍不及宝格丽。并且,宝格丽在中国市场上从一开始就坚持以开直营店为主,除了主要城市之外亦已进入苏州等二线城市,自主渠道搭建初见成效。这些在阿诺特眼中都是极有价值的“资产”,它们将更好地帮助LVMH分享中国奢侈品市场、尤其是钟表珠宝业务的快速成长,并以此为支点,撬动整体集团业务,并将这种效应放大至与其他奢侈品牌的全球竞争中。

捕手阿诺特

阿诺特的奢侈品牌狩猎术并不是每次都能成功,但LVMH无疑是迄今为止在奢侈品的商业化上最为成功的案例。

阿诺特收购宝格丽的如意算盘看上去确实很美,不过对于他为此所付出的代价,市场并不是只有一面倒的赞同声音。毕竟,阿诺特的收购纪录上并非没有败笔。除了众所周知的收购Gucci未遂之外,他也买入过“烫手山芋”。在阿诺特与PPR总裁弗朗索瓦·皮诺 (Fran??ois Pinault) 因争夺Gucci的“手袋大战 ”而结下梁子的前一年,后者收购了佳士得拍卖行(Christie's)。此后,阿诺特拿下苏富比(Sotheby's)的愿望再次落空。1999年,退而求其次,他颇为意气用事地用9700万美元买下了与前两大拍卖行规模相差悬殊的老三菲利浦斯 (Phillips auction),并在随后更名为 Phillips de Pury & Company。适逢911事件的打击,短短三年后,阿诺特将其转手,亏损甚巨。此外,于2009年申请破产的 Christian Lacroix当年也是阿诺特的主意,他试图通过高级订制服装来带动品牌的成衣销售。在证明这招不太管用后,阿诺特同样将其舍弃。

不过,看看阿诺特一手养大的LVMH上市至今的10多年里,股价翻了一番有余,而同期的富时100指数(FTSE 100)则几乎原地踏步,阿诺特显然自有其高明之处(图10)。他的奢侈品牌狩猎术并不是每次都能成功,但LVMH无疑是迄今为止在奢侈品的商业化上最为成功的案例。