金融市场的波动溢出效应模型及实证

2011-03-15黎娜

黎娜

(滁州学院 经济管理系,安徽 滁州 239000)

0 引言

对于开放的资本市场,不同资本市场之间在信息传播、资金流动、市场运作等方面的联系不断加强,使得各市场之间的关系日益紧密,不同市场之间的收益越来越具有同向运动的特征,存在不断整合的趋势。一个资本市场上的波动不仅受自身过去波动的影响,往往也会受其他市场波动的影响,这种市场间波动的传导关系为波动“溢出效应”。两个市场的波动溢出效应是指不仅两市场要受过去几期自身波动的制约,而且要受到对方市场波动的显著影响。波动溢出效应可能存在于不同地域的市场之间,也可能存在于不同类型的市场之间,如股票市场、外汇市场、债券市场之间等。不同市场之间的波动可能存在着相互影响,波动会从一个市场传递到另一个市场。国内外学者对股票市场波动性的研究主要包括:Mukherjee和 Mishra使用简单的GARCH(1,1)模型研究了印度和亚洲12个主要与其交易的国家之间的股市一体化和波动溢出效应。Bhar和Nikolova采用二元EGARCH模型分析了金砖四国股市的收益率、波动溢出性和动态相关性;张志聪和徐之炜采用GARCH(1,1)模型,研究了沪深A股指数收益波动的特性,并探讨了两市波动的相关关系;谷耀等采用DCC模型研究了沪、深、港三地股市的溢出效应与动态相关性。

本文针对研究金融市场溢出方法存在的缺陷,引入因子分析法来消除多个金融市场波动之间的相关性,通过使用构建的双变量EC-EGARCH模型来研究波动溢出问题,以探究这些市场之间的关联性和波动溢出效应。通过计算出深圳证券市场的VaR值,最后取2005年8月1日至2010年8月1日期间的上证综指、深圳成分指数、香港恒生指数、新加坡海峡指数、日经指数为原始数据进行了实证分析。

1 波动溢出效应模型的构建

1.1 双变量EC-EGARCH模型

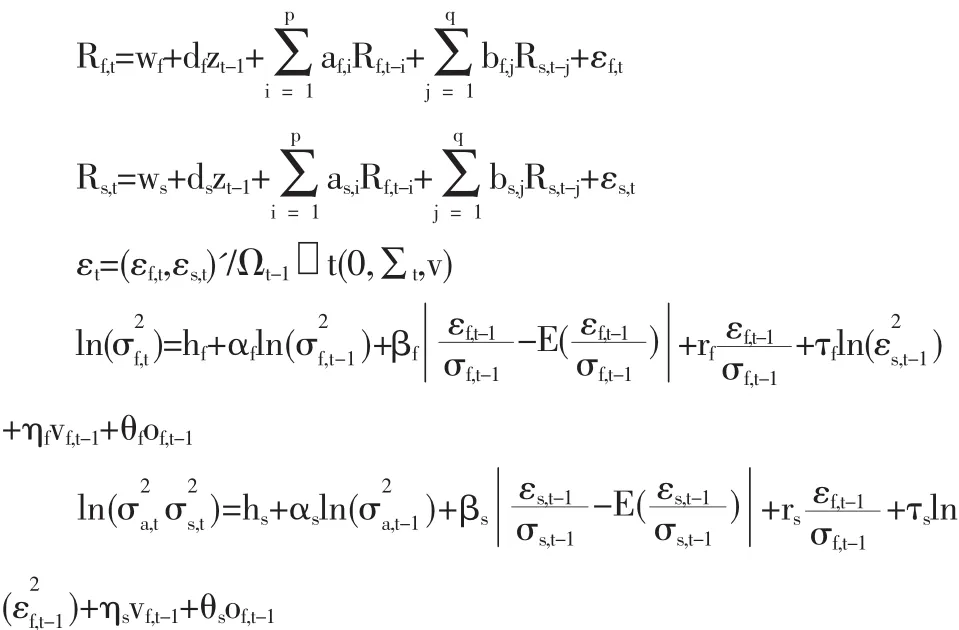

研究多个金融市场对一个金融市场的共同波动溢出,首先对这些金融市场波动数据进行因子分析,用公共因子数据代替这些金融市场波动数据,从而分析判断多个金融市场对一个金融市场是否存在共同波动溢出影响。EGARCH模型能够较好的拟合信息对波动反映的不对称性以及相关市场间的波动溢出效应,并且该模型对参数没有约束限制。协整残差项反映了金融市场指数之间长期稳定的关系,为了考察一个金融市场的协整残差项对其他金融市场的溢出效应,构建双变量EC-EGARCH模型。构建EC-EGARCH(1,1)模型如下:

在条件均值方程式中,Rf,t=Cf,t-Cf,t-1,Rs,t=Cs,t-Cs,t-1,误差修正项zt-1为解释变量,Ωt-1为t-1时刻的信息集,∑t为二阶的时变条件协方差矩阵,h为常数项;εf,t和εs,t分别为条件均值方程的残差;α为滞后一阶的对数方差项的系数,用来描述波动的集聚性和持续性;β和r可以用来描述信息对波动的影响程度,并且系数r可以反映波动对信息反应的杠杆效应;系数τ表示一个市场对另一个市场的波动溢出效应;至此完成了构建EC-EGARCH模型的条件均值方程和条件方差方程。

1.2 参数估计方法

2 实证结果及分析

2.1 样本的选取

选取2005年8月1日至2010年8月1日期间的上证综指、深圳成分指数、香港恒生指数、新加坡海峡指数、日经指数为原始数据。(数据来源:万得数据库和中国债券信息网)。由于不同股市指数的基数不同,将股票指数转换为日对数收益率Rt=ln(Pt/Pt-1),其中P为股票指数。由于每个地区时差及节假日的不同,对原始数据进行预处理,最终每个股票市场得到1236期数据。

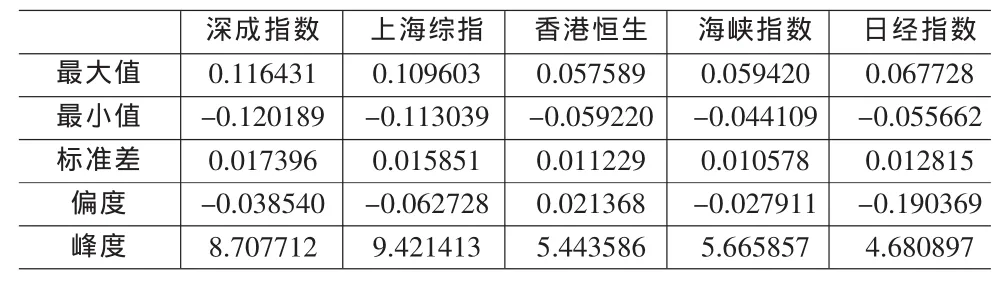

表1 五个指市场指数的描述统计量

在整个样本期间,我国股市有更大的标准差,最大值与最小值之差也最大;所有股市日收益率都存在偏度,其中上海综指偏度最大,深成其次;所有股市日收益率的峰度均大于3,这说明所有股市日收益率分布都呈尖峰厚尾特征(见表1)。

2.2 股市收益率波动计算与Granger因果检验

根据上述方程分别对各股票市场日收益率数据分析建模并进行参数估计。应用Eviews5.0软件计算出模型的参数估计值,进而估计出各股票市场日收益率的方差,通过估计出的模型计算出各股市日收益率的方差序列为}分别代表深圳成指,上海综指,香港恒生,海峡指数,日经指数收益率的方差序列。采用Granger因果关系检验来判定深圳成分是否与其他各股票市场存在波动溢出,检验结果如表2至表5

从Granger因果检验结果分析表明:对深圳成分指数的波动性有明显影响的股票市场是上海综指、新加坡海峡指数、香港恒生指数,这是因为这几个市场对深圳成分指数的影响的Probability值分别为0.00598,0.00956,0.01932。日经指数对深圳成分指数的影响Probability值为0.65221远大于0,对深圳成分指数的波动性几乎没有影响。

表2 深圳成分、上海综指的Granger因果检验结果

表3 深圳成分、日经指数的Granger因果检验结果

表4 深圳成分、海峡指数的Granger因果检验结果

表5 深圳成分、恒生指数的Granger因果检验结果

2.3 波动溢出判断

根据前面的波动溢出判断得到上海综指,新加坡海峡指数,香港恒生指数三个市场对深圳成分指数有明显影响,但是这三个市场之间有可能存在相关关系,采用因子分析法消除它们之间的相关关系。因子分析是通过对原始数据相关系数矩阵内部结构的研究,将多个指标转化为少量互不相关且不可观测的随机变量(即因子),以提取原有指标绝大部分信息的统计方法。当因子载荷阵结构不够简化时,可以通过因子旋转使因子具有更为鲜明的实际意义,同时使用因子得分函数对样本给出相应的评价和排序。因子分析的数学模型为:X=AF+ε

X=(X1,X2,…,Xp)'为原指标,F=(F1,F2,…,Fm)'为X的公共因子,A为因子载荷矩阵,ε为特殊因子。论文使用主成分因子提取方法,其特点在于可以用方差贡献值βi衡量第i个公因子的重要程度。因子分析步骤如下:

①将原始数据标准化,仍记为X;②建立相关系数矩阵R;③解特征方程|R-λE|=0,计算特征值和特征向量,当累计贡献率不少于85%时,取前k个主成分代替原来的m个指标,计算因子载荷矩阵A;④对A进行最大正交旋转变换;⑤对主因子进行命名和解释。如需进行排序,则计算各个主因子的得分Fi=αix,以贡献率为权重,对Fi加权计算综合因子得分。

因子分析法分析结果如表6所示。

选取两个因子时,累计贡献率达到了93%以上,所以我们选择两个主因子F1,F2。通过因子分析法得到F1,F2两个主因子,带入到方程进行参数估计,使用Eviews5.0软件计算出参数的估计值,结果如表7所示。

表6 因子分析结果

表7 参数估计结果

3 结论

本文采用构建的双变量EC-EGARCH模型结合因子分析法和VaR计算研究了多个证券市场对深圳证券市场的共同波动溢出问题,结果表明新加坡海峡指数,香港恒生指数,上海综合指数波动对深圳成分指数影响比较显著,存在共同波动溢出效应。将共同波动溢出效应添加到计算VaR的模型中去,通过此模型计算出的VaR将更能符合实际情况,期望方程和方差方程中各回归项的系数都在1%的水平下显著不为零,进一步验证了模型设定的科学性。

[1]Mukherjee,K.,Mishra,R.K.Stock MarketIntegration and Volatility Spillover:India and its Major Asian Counterparts[J]. Research in International Business and Finance,2010,(24).

[2]Bh ar,R.,Nikolova,B.Return,Volatility Spillovers and Dynamic Correlation in the BRIC Equity Markets:An Analysis Using a Bivariate EGARCH Framework[J].Global Finance Journal,2009,(19).

[3]Tully,E.,Lucey,B.M.A Power GARCH Examination of the Gold Market[J].Research in International Business and Finance, 2007,(6).

[4]乔海曙,陈志强.我国沪深A股市场板块波动现象研究[Z].第四届中国金融学年会论文,2006.

[5]张瑞锋,张世英.基于VS-MSV模型的金融市场波动溢出分析及实证研究[J].系统工程,2007,(8).

[6]王璐等.中国股市和债市波动的溢出效应——基于交易所和银行间市场的实证研究[J].金融论坛,2008,(4).

[7]陈云,陈浪南,林鲁东.人民币汇率与股票市场波动溢出效应研究[J].管理科学,2009,(3).

[8]谷耀,陆丽娜.沪、深、港股市信息溢出效应与动态相关性——基于DCC-(BV)EGARCH-VAR的检验[J].数量经济与技术经济研究,2008,(8).