一般性转移支付效应分析

2011-02-11万敏

万敏

摘 要:一般性转移支付是政府间财政关系的重要组成部分,目的是缩小地区间财力差距,实现地区间基本公共服务能力均等化。因其测算方式采用了透明规范的“因素法”,并作为无条件拨付的典型代表,近年来比较受推崇。此类转移性支付相当于给地方政府增加了一笔收入,所以有学者认为这种转移支付只有收入效应,然而“粘蝇纸效应”的存在说明一般性转移支付也存在替代效应。信息不对称、政府官员预算最大化等原因导致了这一效应的产生。

关键词:一般性转移支付;无条件拨款;粘蝇纸效应

中图分类号:F812.2文献标识码:A doi:10.3969/j.issn.1672-3309(x).2011.08.38 文章编号:1672-3309(2011)08-94-03

一、一般性转移支付相关概念

中央转移支付主要包括:财力性转移支付、税收返还和专项转移支付。财力性转移支付又包括:一般性转移支付、民族地区转移支付、调整工资转移支付、农村税费改革转移支付、缓解县乡财政困难转移支付补助等等。在现行财力性转移支付中,除一般性转移支付和民族地区转移支付外,其他形式虽具有均等化的性质,但是大多规定专门用途。从严格意义上讲,现行转移支付制度中只有一般性转移支付制度属于真正的均等化转移支付,其他5种转移支付形式属于非均等化转移支付。[1]一般性转移支付不规定具体用途,由接受拨款的政府自主安排使用。主要目的是缓解地方财政运行中突出矛盾和解决一些困难地区,特别是西部地区的财政困难。

中央对地方政府的转移支付,根据转移支付的额度、条件、对地方配套的要求不同可以分为:有条件转移支付和无条件转移支付,其中有条件转移支付又分为封顶配套转移支付和不封顶配套转移支付。

一般性转移支付因其没有规定用途,所以被认为是最规范的无条件转移支付,即不规定拨款的使用范围和要求,拨款接受人可以按自己的意愿使用拨款。

二、一般性转移支付相应理论分析

下文利用效应的无差异曲线和预算约束线分别对一般性转移支付的收入效应和替代效应进行分析。

(一)收入效应

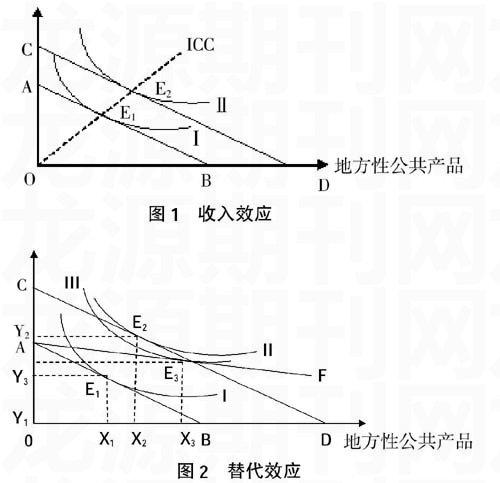

其他商品和服务

由于一般性转移支付没有规定具体用途,所以受补助地方政府不会改变其提供各种公共产品与服务的比例。[2]地方政府相当于增加了一笔税收,即地方收入直接增加,地方政府的预算约束线由AB平行移动到CD,效用曲线从I增加到II,调整后的均衡在E2点取得。图中ICC曲线是地方政府的收入消费曲线,可见调整前的均衡点E1和调整后的均衡点E2都在ICC曲线上,即地方政府不改变对公共产品和其他商品和服务提供的比例,在相对价格保持不变而收入变动时预算线发生的平行移动,也即“收入效应”。

然而这只是理想状态下的一般性转移支付的效应,信息不对称和官员预算最大化等使得该效应被大大降低。

(二)替代效应

用中位选民的偏好代替地方政府的偏好,假定政府官员以自身利益最大化为目标,在财政幻觉下替代效应产生过程(见图2)。

其他项目

假定中位选民的最初预算线AB,均衡点E1,消费OX1地方性公共产品和OY1的其他商品。当中央给予地方政府一笔一般性转移支付,中位选民的预算线由AB平移到CD,达到新的均衡点E2,即前文所述的收入效应。然而由于中位选民的“财政幻觉”(地方收入的增加可以减少地方提供公共品的价格,认为地方性公共产品的价格下降;无条件转移支付绝大多数被留在公共部门,增加官员的福利)[5],无条件拨款变成配套拨款(拨款数额有限且使用在提供地方性公共产品方面)。此时预算线发生变动,变动方式与有条件封顶配套相同,绕A点转动,变为AF曲线,均衡点在CD、AF和新的效用曲线III的交点E3处取得。新的效用曲线III位于效应曲线II内侧,取得的效应水平下降。对公共品价格下降的预期,使得公共品与其他项目的相对价格发生变化,中位选民选择更多地方公共产品,替代其他项目,即“替代效应”。中央政府给予地方的一般性转移支付不仅产生了与增加地方居民或减税的收入效应,也产生了替代效应,增加选民对公共品消费,对其他项目包括私人品产生了“挤出”,也即“粘蝇纸效应”。

“粘蝇纸效应”(Flypaper effect)是指中央政府拨付的钱会粘在它到达的地方部门,从而增加这个地方政府的支出,而增加的支出水平大于本地政府税收增加带来的地方政府公共支出水平。有学者指出地方居民的收入增加1美元,可使地方公共开支增加0.05~0.1美元,而1美元的中央补助将使地方公共开支增加0.4~1美元,后者的效应远大于前者,中央补助与地方居民收入对地方公共开支而言,是不可完全替代。这种现象被称作“粘蝇纸效应”[3]

这个兴起不过四五十年的财政现象引起众多学者的兴趣,从政治、经济、社会等多角度研究它的原因,其中最具有典型代表的理论模型是“财政幻觉模型”(fiscal illusion model,Oates)、“中位数选民模型”(median voter model, Oates)和“官僚主义作为模型”(bureaucratic behavior model Leviathan)。

粘蝇纸效应改变了中位选民的消费,使其消费了过多的公共品,这种替代效应降低了中位选民的效用水平(II→III),使得中央政府均等化的目的大打折扣,地方政府生产更多的公共品,造成资源的浪费。

三、我国现行一般性转移支付的效应分析

(一)现行一般性转移支付概况

1、一般性转移支付的发展[4]

(1)创始阶段(1995—2002年),当时称为过渡期转移支付。1994年,实行“分税制”改革以后,在立足我国国情的基础上借鉴成熟市场经济国家的经验,财政部引入了标准财政收支概念。

(2)逐步完善阶段(2003—2007年),称为一般性转移支付。2002年,国务院决定实施所得税收入分享改革,并确定将中央因改革增加的收入全部作为一般性转移支付资金来源。

(3)发展壮大阶段(2008年以后)。2009年,为进一步规范转移支付管理,更好地体现公共财政的特征,中央财政将一般性转移支付改为均衡性转移支付。均衡性转移支付的建立,标志着中央财政调节政府间财力差距的能力进入了较高的阶段。

2、一般性转移支付额的确定

一般性转移支付资金按照公平、公正、循序渐进和适当照顾老少边穷地区的原则,主要参照各地标准财政收入和标准财政支出的差额及可用于转移支付的资金数量等客观因素,按统一公式计算确定。用公式表示为:

某地区一般性转移支付额=(该地区标准财政支出-该地区标准财政收入)×该地区转移支付系数

凡标准财政收入大于或等于标准财政支出的地区,不纳入一般性转移支付范围。

3、我国现行一般性转移支付规模

(1)一般性转移支付资金规模迅速增加。1995年,中央财政补助地方均衡性转移支付资金为21亿元,2010年达到了5453亿元,是1995年的260倍多,年均增长41.9%。占财力性转移支付总额的比重从1995年的7.2%提高到2008年的40.3%。

(2)一般性转移支付资金主要补助给了中西部地区。以2008年为例,当年中央财政共补助地方3511亿元,其中:补助中西部地区22个省市3291亿元,占93.7%;补助东部地区9个省市220亿元,占6.3%。中央对中西部地区转移支付的具体构成情况是:补助中部省份1579亿元,占48%;补助西部省份1712亿元,占52%。可以看出,中央财政在调节政府间财力差距方面,对中西部地区给予了较大的财力倾斜。

(二)现行一般性转移支付效应

一般性转移支付从1995年至今仅进行了十几年,数据有限,且一般性转移支付的绝对额从1995年21亿元,增加到2010年5453亿元,增幅过大;我国在2002年和2009年两次完善转移支付制度,所得数据波动过大,所以我们一般很难对一般性转移支付中的粘蝇纸效应作实证分析。但是有学者(余珊、丁忠民,2008)[5]利用1995年到2006年的一般性转移支付资金规模、地方税收规模、地方主要公共支出规模等时间序列数据作回归分析,结合格兰杰因果关系检验,认为我国的一般性转移支付存在“粘蝇纸效应”。所以我们的基本判断是:我国确实存在粘蝇纸效应,而且这种效应还不小。

(三)造成现行一般性转移支付(粘蝇纸)效应的原因分析

1、信息不对称,被定义为卖者比买者掌握更多的信息,它的存在引发了地方政府提供公共品行为中的道德风险。中位选民只知道自己对地方性公共品的需求,并不知道资金供给情况,而政府官员不但知道选民对地方性公共品的需求,还知道自己的供给情况。所以官员可以隐匿真实的资金额度,把资金更多的留在公共部门,从而骗取更高的预算水平,以满足预算最大化。

2、政府官员。公共选择学派认为地方政府具有“公共人”和“经济人”的双重特征。与中央领导者不同,地方领导者的个人利益与地方政府的利益并不完全一致。政治上他们更关心自己的仕途,有着强烈的晋升愿望,同时,作为中层官僚,他们又有彰显权力的冲动,他们关心自己的声誉,希望成为一方颇有影响力的人物。而对部分领导者来说,他们还有利用权力进行寻租以获取经济利益的不良动机,尤其当晋升受挫时,经济利益的诱惑力便开始放大增强,从而将补助资金通过行政管理等科目不合理地占用,无法“用之于民”,公共服务水平无从说起。

3、公共决策透明度低。我国的公共决策透明度水平还比较低。近年来,随着预算民主化的推进,从中央到地方,预算公开的力度也在加大,这是一种进步。但正如温家宝总理所说,财政预算公开工作进展不平衡,公开还不够细化,与人民群众的期望仍存在一定差距。

4、监督力度。从理论上说,政治家及公共服务机构并不能为所欲为,而是必须服从公民代表的政治监督及司法、审计监督等,以保证政府运行的效率。但现实中,监督的效力很可能因为信息不完全而降低甚至失去。这是因为监督者为了有效履行其职能,必须对被监督者的情况了如指掌,但向监督者提供信息的往往是被监督者,由于政府部门对其经营业务自然的垄断,可以利用垄断地位来封锁一部分公共产品所涉及的有关资源和成本的信息。因此,监督者根据被监督者提供的不完备的信息所进行的监督,其实效是大打折扣的。

(责任编辑:方涵)

参考文献:

[1]孙开、彭建.财政管理体制创新研究[M].北京:中国社会科学出版社,2004.

[2]朱红琼.区域财政研究[M].中国财政经济出版社,2005.

[3]钟晓敏.地方财政学[M].中国人民大学出版社,2001.

[4]王东辉.关于完善我国均衡性转移支付制度的建议[J].经济视角,2010,(02).

[5]余珊、丁忠民.“粘蝇纸效应”在我国政府间财政转移支付中的实证研究——基于一般性转移支付资金的研究[J].重庆工商大学学报,2008,(03).

[6]张铭洪、罗振华.西方财政幻觉假说研究述评[J].财政研究,2002,(08).

[7]赵晓宏.国内一般性转移支付研究综述[J].地方财政研究,2007,(10).

[8]宋超、绍智.我国财政一般性转移支付制度研究[J].财会研究,2004,(07).

[9]芮训媛.“粘蝇纸”效应在我国的影响[J].北方经贸,2004,(12).