基于不对称SV模型的隔夜信息对股市影响研究

2011-01-12徐元华

梁 艳, 徐元华

(大连理工大学 经济学院,辽宁 大连 116024)

基于不对称SV模型的隔夜信息对股市影响研究

梁 艳, 徐元华

(大连理工大学 经济学院,辽宁 大连 116024)

文章通过建立扩展的SV模型,分析了隔夜信息对上证综合指数、深圳成分指数和香港恒生指数的影响,发现隔夜信息对三大股指均有预测能力。通过对比分析看出,由于内地股市和香港股市发展水平不一致,隔夜信息对不同类别市场的影响也存在很大差异。隔夜信息对内地股市的预测能力较小,主要是由于内地股市噪声交易比较多造成的,因此,需要进一步完善内地股市的信息效率。

隔夜信息;不对称SV模型;杠杆效应;噪声交易

一、引 言

股票市场波动的内在动因往往表现为市场信息的披露和扩散,如上市公司业绩公布、国际资本市场释放的信息、宏观经济政策的颁布和宏观经济数据的披露等。全球的金融信息每时每刻都在积累,特别是在当前经济全球化的背景下,世界各国的金融市场联系更加紧密,对全球宏观经济信息的反应也趋于一致。市场信息的能量决定着股票市场波动的方向、幅度和持续的时间,其中影响股票市场波动的信息很多都是在隔夜非交易时间段积累的,我们称之为隔夜信息。Foster和Viswanathan指出,知情交易者在非交易时间段积累了大量的私人信息,他们在开盘后会采取激进的交易措施,因为担心其自己所掌握的信息会被公开[1]。国内上市公司年报披露同样具有这一特征,张善伟的研究发现,年报披露存在明显的“星期六”或“非交易日”特征[2]。与此同时,我国国家宏观经济政策的颁布以及宏观经济数据的披露也大都选择在非交易时间段,如自1984年开始建立存款准备金制度,央行对存款准备金率调整消息的公布大多选择非交易时间。除此之外,调整利率以及改变印花税等,政府也都选择在非交易时间段公布,这样可以避免由政策出台引起资产价格的剧烈变动。

近年来,上市公司及政府部门都倾向于在非交易时间段发布公开信息。学者开始注重研究隔夜信息对股市波动的影响并加以实证研究。French和Roll研究纽约证券交易所上市股票的隔天收益率,发现开盘收益波动大于收盘收益波动,说明开盘时的隔天收益波动主要反映开盘前非交易时间段的隔夜信息[3]。Tsiakas引入SV模型基于隔夜信息研究美国和欧洲股市,认为加入隔夜信息后模型拟合的更好,而且非交易时间段积累的信息对股票市场具有显著的预测能力[4]。国内学者邵立岩和郑葵芳通过考察市场交易和隔夜收益的关系,认为伦敦市场价格的波动被整合成隔夜信息影响到上海股票交易市场的开盘价,并影响股票市场收益的波动[5]。李明和王新军把日收益分为隔夜收益和日内收益进行研究分析,发现A股隔夜收益的波动性小,与香港市场相比A股的信息传递效率更低,存在对隔夜信息的滞后反应,并认为导致A股隔夜收益波动小的原因可能与市场的微观结构有关[6]。总体来看,国内关于隔夜信息对股票市场波动影响方面的研究仅限于定性方面,认识到隔夜信息对股市波动存在影响,但缺少定量方面的实证分析。本文运用扩展的SV模型来研究隔夜信息对中国股市的影响,分析其对我国股票市场价格的预测能力的大小,具有重要意义。

二、数据选取与研究方法

1.数据选取

本文选取上海、深圳和香港三个证券交易所的代表性指数:上证综合指数、深圳成分指数和香港恒生指数。根据行为金融学理论,投资者在不同的市场行情下对信息会做出不同的反应,在研究过程中要考虑一个完整的周期。从2006年年初开始,三大股指均一路攀升,于2007年10月达到史上最高,因此,以2006年01月04日~2007年10月16日时间段为三大股指的上升阶段样本。2007年年末,受次贷危机影响以及国际国内经济形势的恶化,三大指数一路下挫,因此,以2007年11月01日~2008年10月27日时间段为三大股指下跌阶段样本。

2.隔夜信息界定与度量

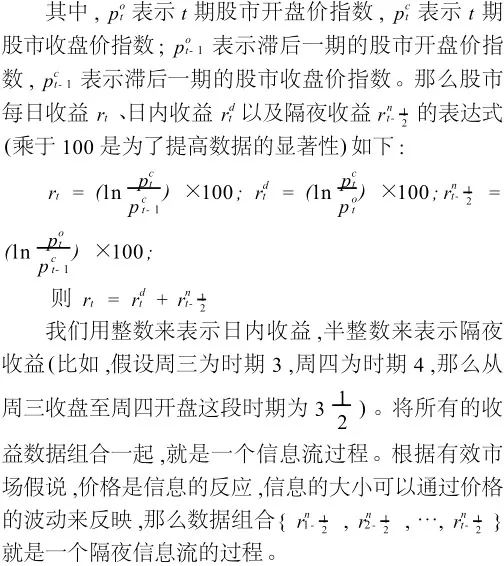

根据有效市场假说理论,股票市场价格的波动主要是由新信息的到达引起的,投资者会根据自己所获得的信息进行投资决策。在决策过程中,他们把搜集的信息、对经济前景的预期都会通过投资行为反映到股票价格及其波动上,重大的信息对应的是大的波动,微弱的信息对应的是细小的波动。因此,利用股市上一交易日收盘至下一交易日开盘时产生的价格波动,即隔夜收益,来度量隔夜信息的大小;同样股市当日开盘至当日收盘产生的价格波动,即日内收益,来替代日内信息的大小,图1是隔夜收益和日内收益时间的关系。

图1 隔夜收益和日内收益时间关系

3.模型构建

(1)隔夜信息对股市影响的SV模型

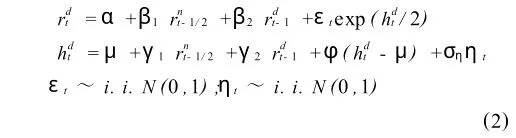

股票收益序列常常表现出微弱的自相关性,即滞后一期(即t-1期)的变量对当期变量有着一定程度的影响。Koopman为考察风险与收益的关系,在SV模型的均值方程中引入滞后一期的收益变量[7]。同时考虑到前期观测值对当前波动的影响,我们同样也将前期观测值引入到波动模型中;白崑、张世英研究发现,SV模型的方差方程中引入前期观测项使其在描述波动记忆性能力方面要优于标准模型[8]。由此,我们提出修正的SV模型,SVm模型形式为:

与标准SV模型相比,SVm模型基本假定不变,εt和ηt均为独立同分布的白噪声序列,且互不相关。另外,假定,所以收益序列和波动过程都是平稳的,我们假定日内收益{}服从一个离散时间AR(1)过程,这一改进能很好地描述滞后一期变量对当前值的影响;方差方程中引入前期观测值,刻画前期观测值对波动的影响。需要特别指出的是若γ<0,模型描述出负的日内收益冲击将会产生更大的波动,也表明股票市场存在杠杆效应,坏消息的冲击会比同等程度好消息的冲击产生更大的波动。

股票收益是由隔夜非交易时间段产生的隔夜收益和日内交易期间产生的日内收益,以及由噪声引发的噪声交易等因素共同组成的,因此为了反映股票市场在休市期间积攒的大量的隔夜信息,需要在模型中引入隔夜信息的影响,建立基于隔夜信息影响的SV模型,SVoim表达式如下:

对均值方程和方差方程关于隔夜信息求偏导数,得:

(2)隔夜信息对股市影响的不对称SV模型

Clark的混合分布假说(MDH)认为资产价格的变动是由信息流共同决定的,信息流进入市场,对市场产生冲击,从而产生价格波动在金融市场中,各种信息流总是混合着传递到股票市场,它们是共同影响着股

假设收益r是个向量,可知每天的收益r是由好消息引发的正收益r+与坏消息引发的负收益r-共同决定的,则。设好消息r+对波动产生的影响系数为γ+,坏消息r-对波动产生的影响系数为γ-。进而可得:票市场的,但无论是好消息还是坏消息的冲击都能增加股票市场的波动[9]。张博、殷仲民利用MDH模型对上海证券市场价量关系进行分时段分析,发现上海证券交易所在改进交易制度后市场的整体运行效率提高,交易量特别是信息交易量对于价格变动的解释能力逐步增加[10]。在金融市场中,各种信息流总是混合着传递到股票市场,从而共同影响股票市场,但是无论好消息还是坏消息的冲击都能增加股票市场的波动。在上述模型中,通过每日的日内收益和隔夜收益的正负来替代消息的好坏,忽略了决定每日的日内收益或隔夜收益正负符号是各种信息共同作用的结果这一要素,其中包括好消息和坏消息。

通过在方差方程中区别隔夜收益和日内收益的正负,以此代替好坏消息,并分析其对波动的不同影响,将波动的不对称性引入模型,这里我们称此模型为模型。很显然,若γ->γ+,则坏消息的冲击会引发更大的波动;若γ+>γ-,则好消息的冲击会引发更大的波动。进一步说,在模型中只需要检验γ是否显著小于或大于0,而不需要比较γ-和γ+的大小。

三、基于不对称SV模型的隔夜信息对股市影响的实证分析

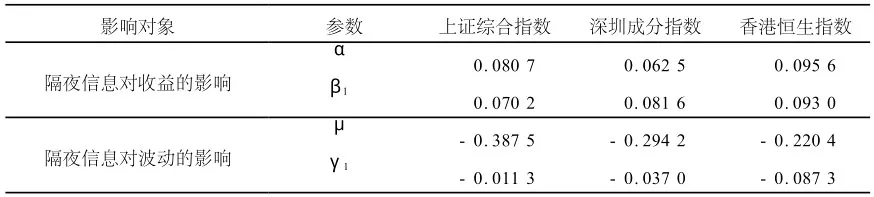

实证分析首先可以考察隔夜信息对股票市场的影响,然后利用SVm模型和加入隔夜信息的模型进行实证,通过实证结果比较分析隔夜信息对我国股票市场波动和预期收益影响能力。对于模型参数的贝叶斯估计,我们运用WINBU GS1.4软件,通过采用马尔科夫链蒙特卡罗(MCMC)仿真方法求出参数的后验条件分布。为了保证参数的收敛,在 Gibbs抽样的过程中对每个参数进行10 000次迭代,通过对参数迭代轨迹、迭代历史和自相关函数的观察,发现经过5 000次迭代后,迭代过程已收敛。因此文章对前5 000个样本进行退火(burnout),从5 001个本开始对模型进行模拟仿真的过程。表1是上证综合指数、深圳成分指数和香港恒生指数在SVm模型和SVoim模型下参数的贝叶斯估计值。

表1 上证综合指数、深圳成分指数和香港恒生指数两类SV模型参数的贝叶斯估计

从表1可以看出,三大股指在SVm模型模拟的波动持续性参数φ均低于在加入隔夜信息后的模型模拟的结果,说明在SV模型中加入隔夜信息后,模型的预测能力提高。股市波动的扰动标准误差ση的大小体现了模型的精度,加入隔夜信息之后,波动的扰动标准误差降低,模型精度提高。另外,通过对比分析发现,香港股市的扰动标准误差最低,说明香港股市的噪音较少,表明内地股市较香港股市的投机之风更盛。对比各指数的波动水平参数μ,可以看出上海股市和深圳股市的风险均比香港股市风险大。隔夜信息对股市预期收益的影响系数β1,反映出香港股市对隔夜信息最敏感,表明相对内地股市而言隔夜信息对香港股市有着更大的预测能力。

为了进一步全面考察投资者在不同的市场行情下对隔夜信息的反应,我们分别采用上涨周期和下跌周期的样本,利用模型加以实证分析。表2和表3是在上涨周期和下跌周期过程中,三大指数在模型下参数的贝叶斯估计值。

表2 上涨周期中,上证综指、深圳成指和恒生指数在aSVoim模型下参数的贝叶斯估计

表3 下跌周期中,上证综指、深圳成指和恒生指数在aSVoim模型下参数的贝叶斯估计

从表2和表3可以看出,隔夜信息对股市预期收益影响的系数β1,在股市上涨周期中为正值,表明隔夜信息与股市预期收益正相关;而在股市下跌过程中为负值,表明隔夜信息与股市预期收益负相关,这是因为在股市上涨周期过程中,市场上释放的主要为利好消息,在下跌过程中则是以利空消息为主。γ1表示隔夜信息对股市波动的杠杆效应 ,三大股市的隔夜信息与股市波动呈显著的负相关,表明隔夜利空消息会产生更大的波动。此外,通过对比分析发现,不对称性在下跌周期中大于其在上涨周期中的表现,而且下跌周期中香港股市的不对称性表现最大,这是因为香港股市国际化程度比较高,受到来自国内和国际利空消息共同冲击,投资者在股市下跌周期中会对利空消息作出过度反应。

四、结论及建议

本文针对隔夜信息对我国股市波动和预期收益影响的实证研究,得出如下主要结论及相关政策建议:

首先,通过运用加入隔夜信息的模型进行实证分析,发现无论是在股市上涨阶段还是下跌阶段,内地股市的波动水平参数总是高于香港,说明内地股市蕴含着比较大的风险水平。通过对股市波动扰动标准误差的比较,发现我国内地股市的波动扰动标准误差比较高,即国内内地股票市场噪声交易比较多,尤其是上海股票交易市场。我国内地许多中小投资者缺乏扎实的投资分析能力和足够的交易信息而盲目跟风操作,如2009年轮番炒作的甲流概念股、迪斯尼概念股和区域概念股等,投资者不是真正去关注上市公司业绩的增长及其未来的成长性,而是借助噪声进行投机交易。因此,应该提高信息披露透明度,严厉打击内幕交易,降低噪声交易对内地股市的影响,进而提高隔夜信息对我国内地股市的预测能力。

其次,投资在股票市场下跌过程对利空消息存在过度反应。许多股票在股价下跌过程中已经低于其内在价值,投资者仍不惜一切代价疯狂地抛售股票。原因之一是我国缺乏有效的做空机制,香港股市虽然有做空机制,但其影响有限;而内地股市在样本期间根本就是单边市场,股价虽然已经低于其内在价值,但却不能做空,为了保住自己的资产只能接着进行噪声交易。因此,应该建立和完善我国股市的做空机制。2010年4月16日以沪深300指数为标的物的股指期货开始挂牌交易,许多专家把它当作内地股票市场的“成人礼”,但内地股市真正要走向成熟还需要很长一段时间,与股指期货配套的融资融券业务也已经推出,但融券卖出可选股票太少。香港股市虽然较早地推出股指期货,但是其影响力非常有限,因而,必须进一步完善我国股市的做空机制,使其真正成为防止股市大起大落的稳定器。

再次,内地许多中小投资者缺乏扎实的投资分析能力,投机意识主导着许多中小投资者的投资行为。应该加大对中小投资者的证券投资教育,让投资者对市盈率、市净率和每股净资产增长率等估值准则有所理解,培养投资者进行中长期投资的理念,避免盲目地借噪声进行投机交易。

[1]FOSTER F,VISWANATHAN S.Variations in trading volume,retum volati lity,and trading costs:evidence on recent price fomation models[J].Journal of Finance,1993, (48):157-186.

[2]张善伟.浅析上市公司年报披露时间分布特征[J].财会月刊,2008,(2):96.

[3]FRENCH K R,ROLL R.Stock return variances:the arrival of information and the reaction of traders[J].Financial Economics,1986,(17):5-26.

[4]TSIAKAS I.Overnight information and stochastic volatility:a study of european and US stock exchanges[J].Banking&Finance,2008,(32):251-268.

[5]韩立岩,郑葵方.铜期货市场信息的国际传递[J].管理评论,2008,20(1):9-16.

[6]王新军,李明.股市周期与内地股市波动差异[J].山东社会科学,2009,167(7):80-85.

[7]KOOPMAN S J,USPENSKY E H.The stochastic volatility in mean model:empirical evidence from international stock markets[J].Journal of Applied Econometrics,2002, (17):667-689.

[8]白崑,张世英.扩展SV模型及其在深圳股票市场的应用[J].系统工程,2001,19(6):21-26.

[9]CLARK P K.A subordinated stochastic process model with finite variance for speculative price[J].Econometrica,1973,41(1):133-155.

[10]张博,殷仲民.上海证券市场价格与交易量关系实证分析[J].大连理工大学学报(社会科学版),2007,28(3): 18-24.

Research on Impacts of Overnight Information on the Stock Market about Asymmetric SV Model

LIANG Yan, XU Yuan-hua

(School of Economics,Dalian University of Technology,Dalian 116024,China)

This paper,by introducing an extended Stochastic Volatility model,analyzes the effect of the overnight information on the Shanghai Composite index,Shenzhen Component index and the Heng Sheng index in Hong Kong.We found that the overnight information has predictive power over the three indexes.In addition, we made a comparison and found that the impacts of the overnight information on different types of market make different responses,as the mainland stock market and Hong Kong stock market development is inconsistent.The predictive power of the overnight information on the mainland stock market is smaller,as a result of more noise trading in the mainland stock market.Therefore,there is a need for further improvement of information efficiency of the mainland stock market.

overnight information;asymmetric Stochastic Volatility Model;leverage effect;noise trading

F830

A

1008-407X(2011)03-0034-05

2010-12-16;

2011-03-09

国家自然科学基金项目(70772087);大连理工大学人文社会科学研究基金重点项目(DUT11RW303)

梁艳(1971-),女,河北滦县人,副教授,主要从事金融学研究;徐元华(1986-),男,江西抚州人,大连理工大学经济学院硕士研究生,研究方向为金融证券。