基于 TOPSIS方法的企业财务战略绩效评价探讨——以湖南M高新技术企业为例

2010-12-22卿文洁

卿文洁

(湖南财政经济学院,湖南长沙 410205)

基于 TOPSIS方法的企业财务战略绩效评价探讨

——以湖南M高新技术企业为例

卿文洁

(湖南财政经济学院,湖南长沙 410205)

企业财务战略绩效应从行业、历史和期望角度进行评价。以某高新技术企业为例,从期望角度研究企业财务战略的绩效评价,根据高新技术企业的特征,设计了财务绩效评价指标体系,通过极值法进行数据预处理,利用 AHP法确定指标权重,通过 TOPSIS法进行了实证研究。

TOPSIS法;企业财务战略;绩效评价;M高新技术企业

对企业财务战略绩效评价研究的相关文献很多,但是从期望绩效与实际绩效对比角度进行的研究则很少。《国有资本金效绩评价操作细则》规定:“根据评价目的和企业所处行业、规模,选择评价方法和相应的评价标准值”。而这一标准值,实际上就是用来进行期望评价的。因此可见,研究期望角度的财务战略绩效评价,在实践中具有很好的应用价值。有鉴于此,笔者将从期望的角度研究企业财务战略绩效评价,并选定某高新技术企业开展实证研究。

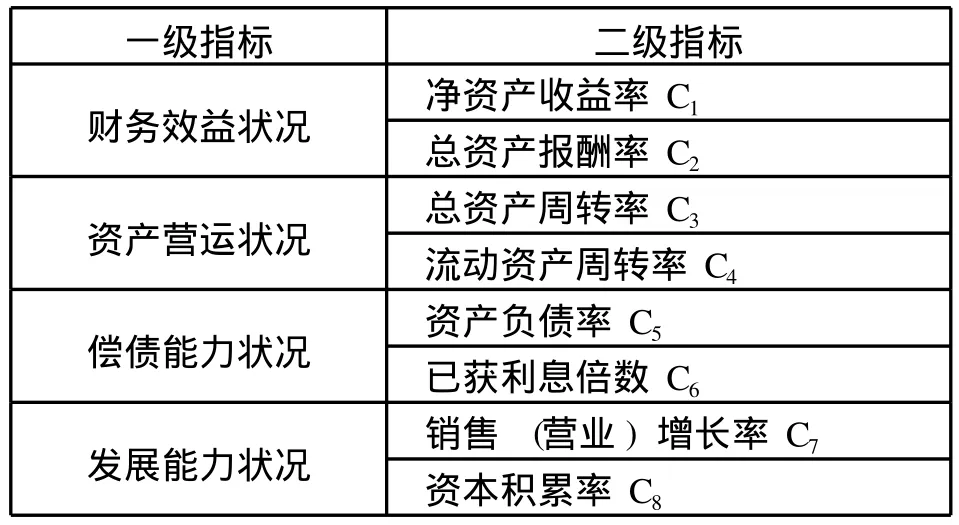

一、指标体系

在实际工作中,我国的不少企业依据《国有资本金效绩评价规则》规定的统一指标体系进行期望评价。具体的评价指标由反映企业财务效益状况、资产营运状况、偿债能力状况和发展能力状况四方面的基本内容构成。

笔者从战略角度进行绩效评价,借鉴该指标体系框架,指标力求精简,不用修正指标。原体系的评议指标存在主观成分,也不予采用。在此基础上,根据高新技术企业的有关特征,构建评价指标体系,见表 1。

表1 企业期望绩效评价指标体系

二、评价方法

1、案例选择

笔者以湖南M高新技术企业为例,开展实证研究。该企业于 2000年 10月在深交所上市,是中国工程机械装备制造领军企业,全国首批创新型企业之一,湖南省首批高新技术企业,主要从事建筑工程、能源工程、交通工程等国家重点基础设施建设工程所需重大高新技术装备的研发制造。选择此企业有很好的代表性。

2、数据预处理

数据预处理的方法很多,考虑到期望评价的数据存在最乐观和最悲观两种情况,采用极值法进行预处理。指标一般具有以下几种类型:成本型(越小越好型)、效益型(越大越好型)、适中型(既不能太大也不能太小为好型)[1]。笔者采用的主要指标类型为前两者,计算方法不再赘述。

3、指标权重

运用层次分析法建模,大体上可按下面四个步骤进行[2]:

第一步,建立递阶层次结构模型。应用AHP分析决策问题时,首先要把问题条理化、层次化,构造出一个有层次的结构模型。在这个模型下,复杂问题被分解为基本的元素。这些元素又按其属性及关系形成若干层次。

第二步,构造出各层次中的所有判断矩阵。

第三步,进行权重计算。

第四步,进行一致性检验。

4、TOPSIS方法

TOPSIS是一种简单而合乎逻辑的多因素选优方法。TOPSIS方法的基本思想是:确定一个实际不存在的最佳方案和最差方案,然后计算现实中的每个方案距离最佳方案和最差方案的距离,最后利用理想解的相对接近度作为综合评估的标准[3][4][5]。TOPSIS方法存在两种模型,一种是均权模型,即各指标权重一致;另一种是不均权模型,即各指标权重不一致。笔者选取了不均权模型。具体计算原理如下:

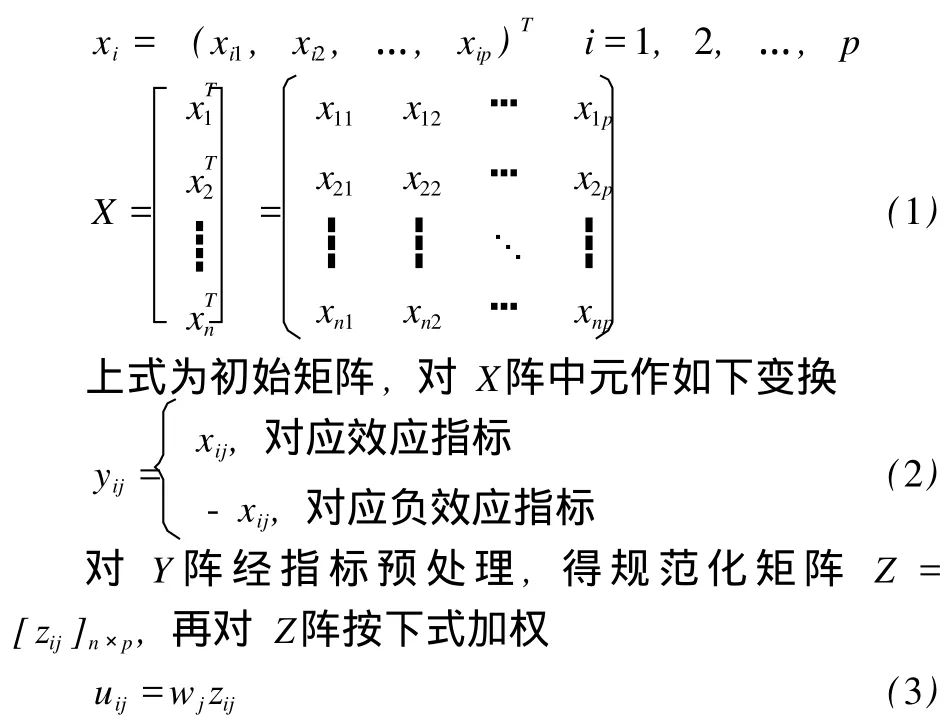

设评价对象个数为 n,评价指标个数为 p,每个对象的指标值为:

式中 wj为第 j个指标的权重,由此可得加权规范化决策阵

将加权规范化决策阵中的行向量

看成 m维线性空间中 n个向量或 n个点。在空间中定义正理想点 u+和负理想点 u-如下:

加权规范化决策阵中由每列取最大元组成的向量,叫做正理想点 u+;而由每列取最小元组成的向量,叫做负理想点 u-,即

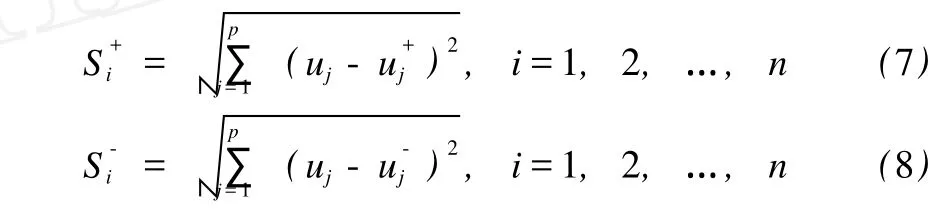

计算各方案与正理想解的相对近似度(Ranking Index)。由于相对近似度的定义不同,具体计算方法也有不同。计算各方案与正理想解及负理想解的欧氏距离(Euclidean Distance)。

方案的最佳解必须同时考虑与正理想解和负理想解的距离来判断,令表示方案 i为距离正理想解的相对近似度,则:

依每个方案的相对近似度排序,C*i值愈大者,优先程度愈高。

三、实证分析

1、数据收集

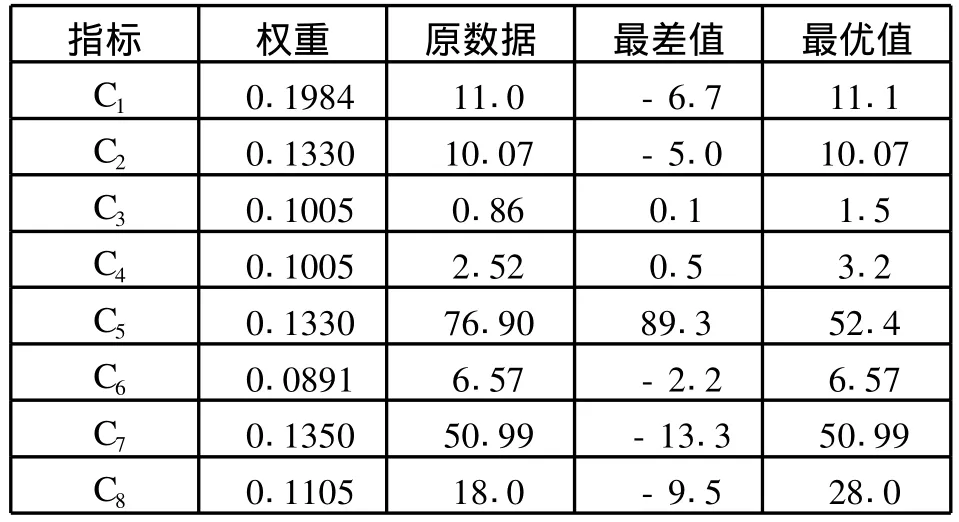

研究中的原数据主要来自国泰君安数据库。进行期望评价时,需要确定各项指标的期望值 (见表 2),可以借鉴政府发布的《2009年企业绩效评价标准值》。

表2 经验评价原始数据及期望值

2、预处理

笔者采用极值法进行数据预处理,采用MATLAB编程完成,具体计算过程不再赘述。

3、权重

采用层次分析法确定各指标权重,构建的层次结构模型见附录 3。为使计算更准确,采用标度类型:e^(0/5)~e^(8/5)。构建的判断矩阵及权重如下:

表3 决策层判断矩阵及权重

判断矩阵一致性比例:0.0075;对总目标的权重:1.0000。

表4 中间层 B1判断矩阵及权重

判断矩阵一致性比例:0.0000;对总目标的权重:0.3314。

表5 中间层 B2判断矩阵及权重

判断矩阵一致性比例:0.0000;对总目标的权重:0.2010。

表6 中间层 B3判断矩阵及权重

判断矩阵一致性比例:0.0000;对总目标的权重:0.2221。

表7 中间层 B1判断矩阵及权重

判断矩阵一致性比例:0.0000;对总目标的权重:0.2455。

表8 各指标权重

4、结果

采用MATLAB编程计算,可得结果为 0.8143。由评价结果可见,该企业基本达到期望的目标。不过,在 C3、C5、C8方面存在一定的问题。

5、对策

该企业应该深入挖掘深层次原因,采取得力措施,进一步提高绩效。

(1)提高资产周转率。提高固定资产周转率的方法主要有两种:一是通过采取促销措施、提高售价等措施,增加销售收入;二是通过减少固定资产投入、经营租赁固定资产等,减少固定资产。受当前整体经济形势影响,该企业主要采取第二种措施,采用稳定型投资战略。该战略的特点是,在投资方向上不再将本企业的老产品作为重点,不再追加设备投资,不再扩大现有企业规模,而是努力寻找新的投资机会,但尽可能地保持市场占有率,降低成本和改善企业的现金流量,以尽可能多地获取现有产品的利润,积聚资金为将来的发展作准备。

(2)降低资产负债率。该企业现有规模以及所处的发展阶段,加之全球经济不景气,不应继续采用激进型财务战略,应转变为稳健型财务战略,逐步降低资产负债率。可以使临时性流动资产的资金需要不倚重流动负债,从而降低资产负债率。虽然该筹资策略的资本成本相对较高,但是其风险较小,偿债的压力较小。

(3)提高资本积累率。资本积累率指标反映了企业当年资本的积累程度,也即企业可以进行扩大再生产的能力,是评价企业发展潜力的重要指标。应保护好所有者资本权益,扩大企业的资本积累,增强企业的可持续发展能力。

[1]胡永宏,贺思辉 .综合评价方法 [M].北京:科学出版社,2000.87-92.

[2]许树柏 .层次分析法原理 [M].天津:天津大学出版社,1988.24-30.

[3]程君奇,王 毅,蔡长春 .Dtopsis法在白肋烟烟叶内在品质综合评价中的应用 [J].中国烟草科学,2009,30(B12):64-68.

[4]郭光武,陈小琴,余跃生 .Topsis法在黔南地区 12县(市)水质综合评价中的应用 [J].黔南民族医专学报 .2009,(3):191-193.

[5]胡能兵,隋益虎,张子学 .应用 dtopsis法综合评价线椒采种技术 [J].长江蔬菜,2010,(2):45-47.

F275

A

1009-4148(2010)06-0108-03

2010-07-18

卿文洁(1971- ),男,湖南洞口人,湖南财政经济学院高级会计师,硕士,研究方向:财务管理

(编辑:芝山;校对:朱恒)