我国猪肉出口结构与国际竞争力研究

2010-11-20陈昌洪

陈昌洪

(西南科技大学 经济管理学院,四川 绵阳 621000)

我国是生猪生产大国但却是出口小国。近年来生猪产业波动频繁,生猪产品贸易变动趋势和竞争力成为关注的重点,国内学者从多角度研究了生猪产品贸易变动及竞争力情况。如翁鸣、陈劲松[1]、于爱芝[2]等采用国内资源成本法对全国生猪比较优势进行测定并进行了单因素敏感性分析,得出结论:我国生猪具有较高的比较优势,其中北方饲料粮主产区比较优势最大,中西部地区次之,南方饲料粮调入区比较优势最小,但仍具比较优势;赵占峰、孙剑[3]从价格、质量与安全性、生产力、猪肉加工和文化等方面分析了我国猪肉产品国际竞争力影响因素。董银果[4]通过猪群健康、TTA竞争力和价格竞争力等方面指标分析,得出世界主要猪肉出口国的比较优势及其发展变化状况,认为北美猪肉的比较优势还将继续增强,欧盟内部的猪肉贸易量增大,巴西、中国由于在TTA方面的劣势,猪肉主要出口到第二类和第三类市场。屈小博、霍学喜[5]通过农产品出口贸易实证分析得出农产品出口贸易结构总体反映了我国农业资源禀赋和比较优势特征。杜红梅、安龙送[6]对湖南猪肉产品的国际竞争力进行了评估,研究发现不管从现实状态来看还是从发展趋势来看,湖南省猪肉产品的国际竞争力都是最强的。这些研究在一定程度上揭示了我国生猪产品贸易变动的趋势和竞争力状况,但是对我国猪肉出口贸易结构变动趋势和特征却研究很少,本研究将对此作出有益探索。

一、我国猪肉出口结构分析

1998—2008年我国猪肉出口很不稳定,与国内猪肉市场的波动紧密联系(见图1)。这期间大致可以分为两个阶段,一是1998—2004年为猪肉出口的上涨阶段,猪肉出口数量和金额分别由1998年的10万吨、18082万美元增长到2004年的28.56万吨、45323.1万美元,出口数量和金额年均增长分别为19.1%、16.55%。其间1999年和2001年猪肉出口有所下降。二是2004—2008年为猪肉出口的下降阶段,出口数量和金额分别下降到2008年的8.22万吨、27558万美元,出口数量和金额年均下降分别为26.75%、11.70%。其中2007和2008年下降较大,这与国内这两年猪肉供应偏紧紧密相关。一般说来,国内猪肉供大于求则出口较旺,当国内猪肉供不应求则出口较少。猪肉进出口对于调节国内猪肉供求关系,维护猪肉市场稳定有一定的作用。自2001年我国加入WTO后,猪肉出口金额总体呈上涨态势,猪肉出口进入了新的发展阶段,出口贸易结构和竞争力发生了较大变化。

图1 我国猪肉出口变化趋势

(一)猪肉出口地区结构

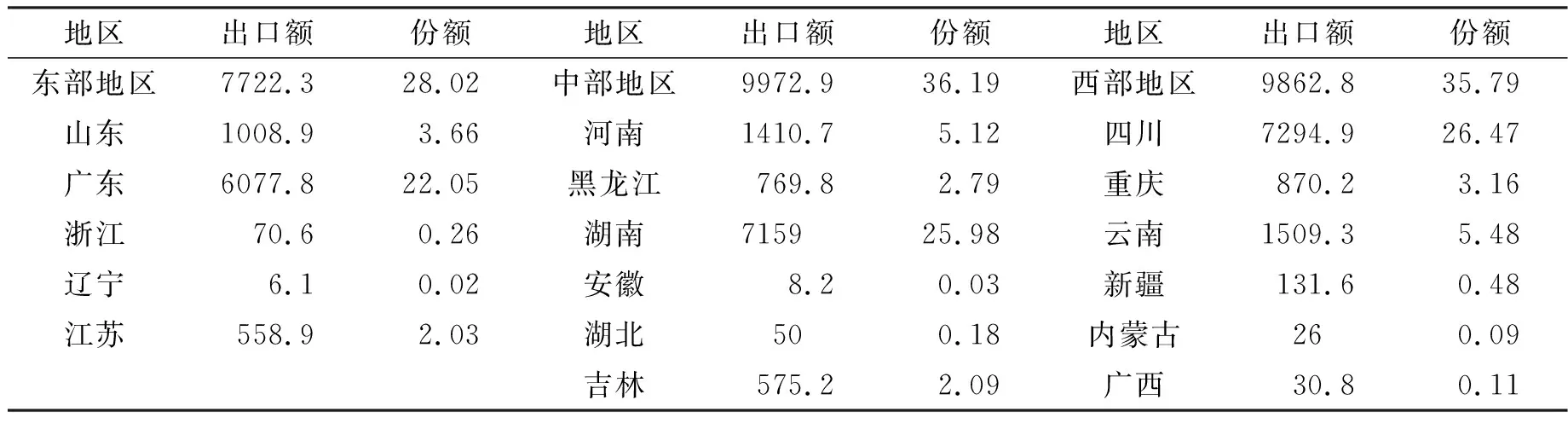

我国主要猪肉出口省份是四川、湖南、广东、河南、云南、山东、重庆和黑龙江等(见表1)。2008年超过1000万美元的有:四川省(7249.9万美元,占全国猪肉出口总额的26.47%),其余依次为湖南省、广东省、云南省、河南省、山东省。四川省多年雄居我国生猪生产和出口第一位置。总体上看,我国猪肉出口主要集中在中西部地区,2008年中西部地区出口占全国猪肉出口份额的72.98%,猪肉出口前10位的省(市)中有4个在中部、3个在西部,其中四川省和湖南省出口猪肉之和占全国猪肉出口总额的62.45%,它们也是全国生猪生产大省,说明生猪生产和猪肉出口的集中度较高。而东部地区,除广东和山东省外基本上出口很少,大部分是国内猪肉的销区。

表1 2008年我国猪肉出口地区结构 单位:万美元、%

资料来源:根据商务部《中国农产品出口月度统计报告》整理计算而得。

(二)猪肉出口市场结构

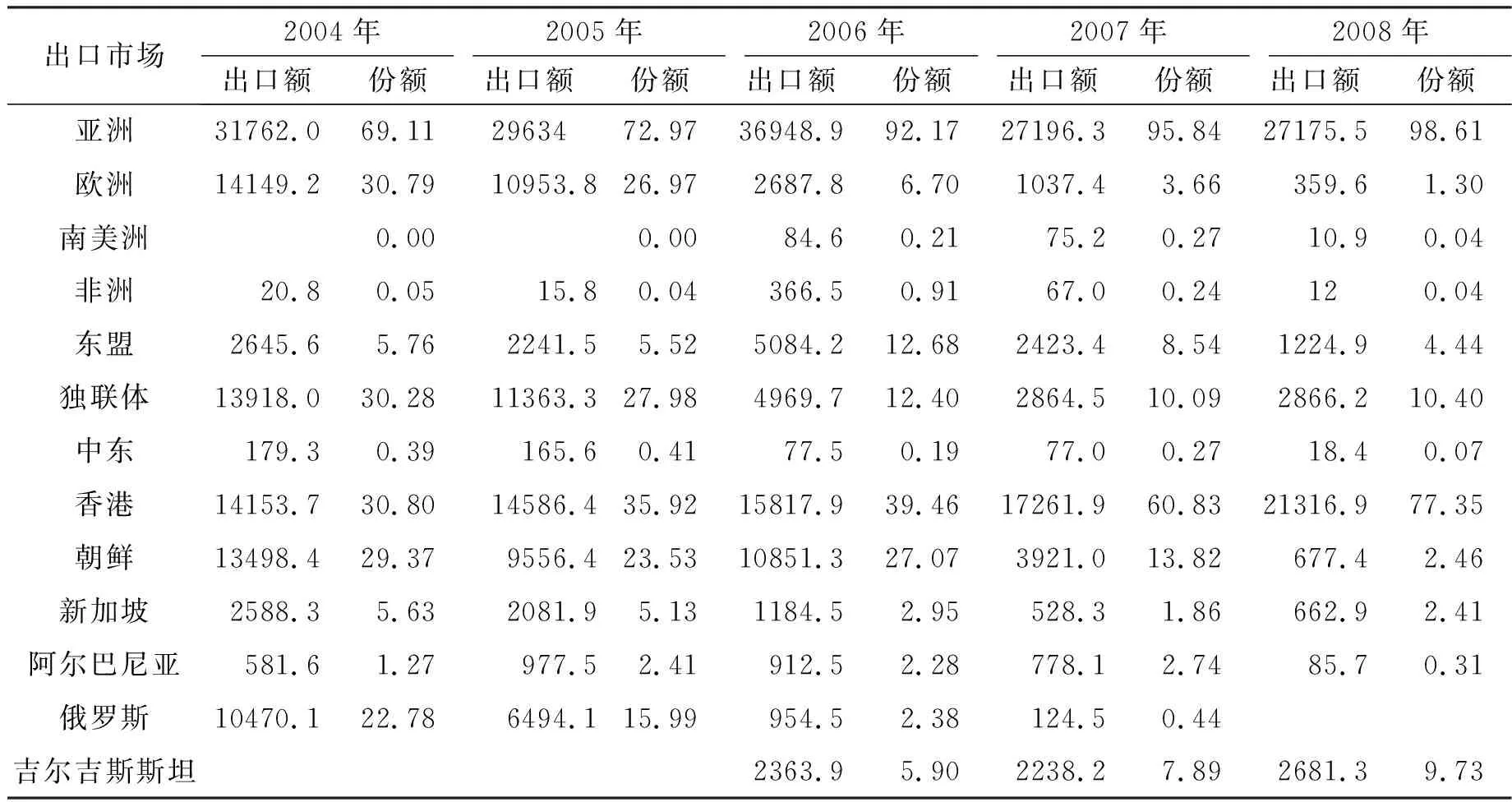

我国猪肉出口市场主要集中在亚洲市场。猪肉出口在亚洲市场多年来保持在近70%以上,且呈现不断增长的趋势,2008年达98.61%,比2004年增加29.5个百分点。而亚洲,主要集中在中国香港、独联体国家和朝鲜,近年来这三个市场的份额之和占总市场的80%以上,2008年达90.21%。随着中国—东盟自由贸易区的建立,我国对东盟猪肉出口稳定在5%左右,2006年曾达12.68%。对吉尔吉斯斯坦市场出口呈不断增长态势,从2006年的5.9%上升到2008年的9.73%,增长了64.9%。由于疫病的困扰,我国对新加坡的出口呈下降趋势,出口份额从2004年的5.63%下降到2008年的2.41%,下降了134%。对欧洲市场的出口份额下降也加快,从2004年的30.79%下降到2008年的1.3%。对俄罗斯的出口份额从2004年的22.78%下降到2008年没有任何出口。对南美洲、非洲市场只有零星出口(见表2)。

(三)猪肉出口经营主体结构

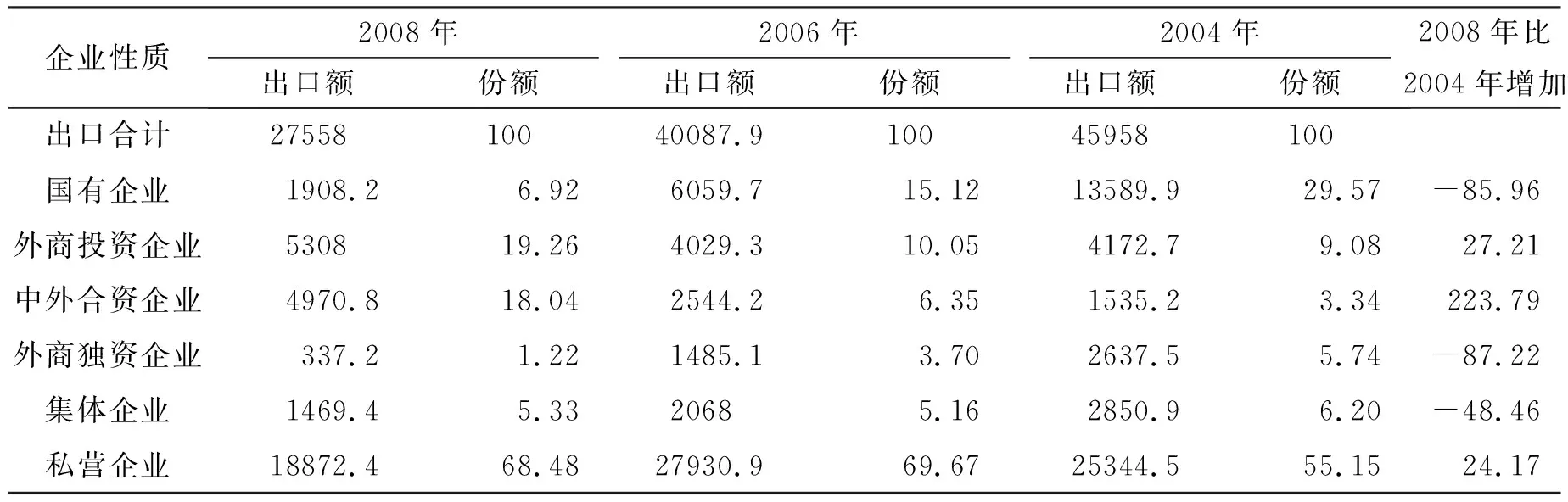

国有企业在猪肉出口中的主导地位已被民营企业所取代,并且呈现下降趋势(见表3)。2008年国有企业猪肉出口1908.2万美元,占猪肉出口总额的6.92%,比2004年减少11681.7万美元,增幅-85.96%。外商投资企业和私营企业出口猪肉地位逐步上升,增长较快,私营企业是我国猪肉出口的主体。2008年外商投资企业猪肉出口5308万美元,占猪肉出口总额的19.26%,比2004年增加1135.3万美元,增加27.21%,其中中外合资企业猪肉出口增长快,2008年比2004年增加223.79%,而外商独资企业猪肉出口呈现下降趋势。私营企业占我国猪肉出口的大半壁江山,2008年私营企业猪肉出口18872.4万美元,占猪肉出口总额的68.48%,所占猪肉总出口份额比2004年增加24.17%。说明我国猪肉市场化程度较高。集体企业猪肉出口呈现下降趋势,2008年猪肉出口1469.4万美元,占猪肉出口总额的5.33%,比2004年减少1381.5万美元,减少48.46%,但所占猪肉出口总额的份额仍保持在年5%以上,说明猪肉出口价格上升。

表2 2004—2008年我国猪肉出口主要市场 单位:万美元、%

资料来源:根据商务部《中国农产品出口月度统计报告》整理计算而得。

表3 我国猪肉分企业性质出口情况 单位:万美元、%

资料来源:根据商务部《中国农产品出口月度统计报告》整理计算而得。

(四)猪肉出口贸易方式结构

我国猪肉出口贸易方式以一般贸易为主,多年来该方式占出口份额在97%以上(见表4)。2004年一般贸易方式出口45280.2万美元,占猪肉出口总额的98.53%,2008年一般贸易方式出口27483.9万美元,占猪肉出口总额的99.73%,比2004年出口额减少17234.5万美元,所占总出口份额增加1.2个百分点。边境小额贸易是第二位的猪肉贸易方式,约占总出口份额的1%左右。而进料加工贸易方式和保税仓储转口贸易方式出口猪肉极少。表明我国猪肉出口贸易方式单一,加工增值程度低。

表4 2004年—2008年我国猪肉出口贸易方式情况表 单位:万美元、%

资料来源:根据商务部《中国农产品出口月度统计报告》整理计算而得。

二、我国猪肉出口竞争力分析

对竞争力进行评价的方法主要有指数测定法、模型评估法和因素分析法,不同的评价方法的适用性及其对数据等条件的要求也不一样。根据资料的可获得性,结合生猪产业特点,本研究采用指数测定法,应用国际市场占有率、显示性比较优势指数和出口猪肉质量升级指数对我国猪肉竞争力进行比较研究。

(一)国际市场占有率比较

它(MS)是指一国(或地区)出口产品在世界出口市场上的份额。通常表示为:

式中MSij表示j国(或地区)i产品的国际市场占有率,Xij和Xiw分别表示j国i产品的出口额和世界i产品的出口总额。通常,一国(或地区)某产品的MS越大,说明该产品的国际竞争力越强。该指标简单明了,是衡量出口竞争力的基础指标。

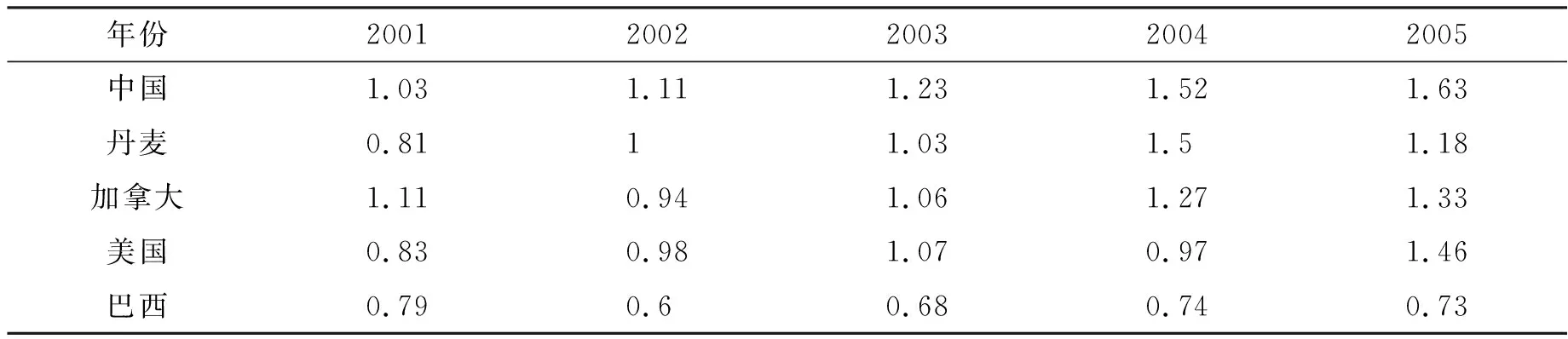

从猪肉出口的国际市场占有率看(表5),美国、加拿大和丹麦分列世界前三位,美国多年在15%以上,最高的2002年国际市场占有率达18.44%,是我国的7.9倍。加拿大的国际市场占有率平均在14%以上,丹麦国际市场占有率通常在13%以上。作为发展中国家的中国和巴西,尽管是生猪生产大国,但是出口量小,国际市场占有率低,我国在2%左右,2004年达最高2.57%;巴西国际市场占有率在4%左右,最高的2005年达4.67%,从数据看,中国与巴西的猪肉存在明显的替代关系。2000年至2005年,我国猪肉国际市场占有率增长38.18%,国际市场份额波动不大,仅2005年出现出口数量急剧下滑,主要是受生猪疫病的影响。但是总体看,发达国家猪肉出口竞争力强,我国出口猪肉竞争力弱,数量较低,与生猪生产大国很不相称。

表5 2000—2005年我国与主要猪肉出口国国际市场占有率比较 单位:%

资料来源:根据联合国粮农组织网站数据库(www.fao.org)计算整理。

(二)显示性比较优势指数比较

该指标(RCA指数)由巴拉萨(B·Balassa)1965年提出,是指一个国家某种商品出口占其本国出口总值的份额与世界贸易中该商品出口占世界出口总值的份额之比。其计算公式为:

式中,RCAij表示j国(或地区)i产品的显示性比较优势指数,Xij和∑Xtj分别表示j国i产品的出口额和所有产品的出口总额;XiW、∑XtW分别表示世界i类产品的出口总额和世界所有产品的出口总额。RCA指数反映一国(或地区)猪肉出口与世界平均出口水平的相对优势,是产品综合竞争力的体现。同时,RCA指数剔除了国家(或地区)总量和世界总量波动的影响,能较好地反映猪肉产品的竞争力。

从表6可以看出2000—2005年世界生猪出口国丹麦、加拿大、西班牙的显示性比较优势指数(RCA)大于2.5,其猪肉产品有极强的出口竞争力,特别是丹麦多年在20以上,加拿大除2000年外都在3以上。巴西的RCA指数在1.25以上,3.2以下,表明其猪肉产品有较强的出口竞争力。美国和法国的RCA指数在0.8-1.25之间,表示其猪肉产品具有中等竞争力。德国猪肉的RCA指数多数年份低于0.8,说明竞争力较弱,但呈现上升趋势。中国的RCA指数最低,在0.4左右,仅仅是丹麦的1.7%,2005年下降为0.33,表明猪肉竞争力较弱。

表6 我国和世界主要猪肉出口国显示性比较优势指数变化表

资料来源:根据FAO数据计算而锝。

(三)出口产品质量升级指数分析

它是通过计算每单位猪肉出口价格的变化,间接地反映出口猪肉产品质量变化。用公式表示为:

以2000年为基期,2001—2005年我国和主要生猪出口国出口猪肉质量升级指数情况见表7。除巴西外,其余国家或地区的出口猪肉质量升级指数都接近1或大于1,而且总趋势是上升的。中国出口猪肉质量升级指数大于1,且呈上升趋势,表明我国出口猪肉质量在不断提高,这也是我国重视生猪质量工作,大力推进生猪无疫病区建设的结果。丹麦、加拿大的出口猪肉质量升级指数多年大于1,说明出口猪肉质量较好,猪肉质量处于上升通道中。美国出口猪肉质量升级指数接近或大于1,出口猪肉质量有提高的趋势。巴西出口猪肉质量升级指数多年保持在0.7左右,表示以出口价格反映的猪肉质量是下降的。

表7 我国与主要生猪出口国出口猪肉质量升级指数

资料来源:根据FAO数据计算而得。

但是应该看到,我国生猪生产中不时出现猪链球菌、猪蓝耳病疫情,猪肉药残尚未彻底解决,大部分猪肉不符合进口国的质量和检验检疫要求,特别是发达国家猪肉市场的要求,使我国猪肉难以出口到效益更好的高端市场,质量安全竞争力弱。

三、结论与政策建议

中西部地区是我国猪肉出口主要区域,占全国猪肉出口份额的72.98%。我国猪肉出口主要省份是四川、湖南、广东、河南、云南、山东、重庆和黑龙江等,其中四川省和湖南省是最主要出口省,占我国猪肉出口份额的62.45%。我国猪肉出口市场主要在亚洲市场,且呈现不断增长的趋势。主要集中在中国香港、独联体国家和朝鲜。

我国猪肉出口贸易方式单一,以一般贸易为主,加工增值程度低。外商投资企业和私营企业出口猪肉地位逐步上升,增长较快,私营企业是我国猪肉出口的主体,表明我国猪肉市场化程度较高。

猪肉国际市场占有率、显示性比较优势指数和猪肉出口升级指数显示,丹麦、加拿大和美国等发达国家猪肉出口竞争力强,我国出口猪肉竞争力弱,数量较低,与生猪生产大国很不相称。特别是受疫病和药残的影响,猪肉难以进入高端国际市场,获取更大利益。总体上看我国猪肉出口竞争力与出口结构基本保持一致。

作为劳动密集型的我国生猪产业是具有一定比较优势的,但实证结果表明生猪的比较优势并没有转化为竞争优势。因此,需要把握国际猪肉需求变动趋势,顺应农村劳动力转移的潮流,抓住提升猪肉质量竞争力这个关键,大力发展规模化、标准化和生态化的生猪产业,提高猪肉精深加工水平,通过多样化的贸易方式开拓多元化的国际市场,在稳住亚洲传统市场的基础上,努力开拓日本、欧洲和其它高端猪肉市场,实现经济效益最大化。

参考文献:

[1] 翁 鸣,陈劲松.中国农业竞争力研究[M].北京:中国农业出版社,2003.

[2] 于爱芝.中国生猪饲养业比较优势分析[J].农业技术经济,2005,(1):40-44.

[3] 赵占峰,孙 剑.我国猪肉产品国际竞争力影响因素分析及对策[J].农村经济,2005,(10):43-44.

[4] 董银果.世界主要猪肉出口国的竞争优势和变动趋势分析[J].世界农业,2007,(10):33-36.

[5] 屈小博,霍学喜.我国农产品出口结构与竞争力的实证分析[J].国际贸易问题,2007,(3):9-15.

[6] 杜红梅,安龙送.湖南省猪肉产品国际竞争力研究[J].国际贸易问题,2008,(5):43-48.