高盛遭诉:华尔街被“秋后算账”

2010-10-27顾列铭

文/顾列铭

高盛遭诉:华尔街被“秋后算账”

文/顾列铭

4月16日,美国证券交易委员会(SEC)对高盛提起民事诉讼,指控其在次级抵押贷款相关金融产品交易中涉嫌欺诈,导致投资者损失大约10亿美元。

SEC起诉高盛显然不是孤立事件。此前,美国国会就曾启动对美联储前主席格林斯潘在任期间放松市场监管的调查。如今高盛又遭起诉,表明美国监管机构开始对格林斯潘时期失去监管的华尔街金融衍生品进行“秋后算账”。

高盛深陷“欺诈门”

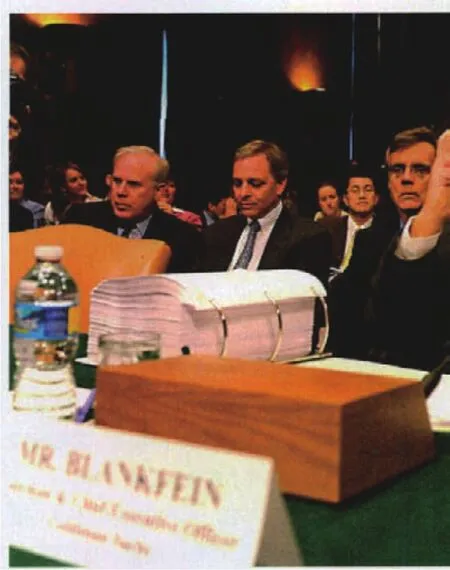

4月16日,美国证券交易委员会对华尔街金融巨头高盛集团提起民事诉讼,指控高盛在涉及次级抵押贷款相关的金融产品销售中涉嫌欺诈,导致投资者损失超过10亿美元。同时受到指控的还有高盛副总裁法布里斯·图尔。

根据SEC的描述,在2006年末,美国房市已到盛极而衰的转折点。高盛的客户之一保尔森对冲基金公司的保尔森是一位具有传奇色彩的基金经理人,他确定有123种次级抵押贷款证券将贬值,遂与高盛接触,提出设计一种称为“担保债务凭证(CDO)”的金融产品,跟踪此类证券的价格走势。

高盛找到所谓的第三方ACA管理公司设计此类产品,但却未告知ACA公司和投资人,保尔森公司实际帮助高盛组合了CDO中大量保尔森认为将贬值的抵押贷款支持证券。而在美国股市的一片虚假繁荣中,投资者认为美国次级房贷市场仍将一路涨势不停,高盛CDO销售很好,高盛因此于2007年从保尔森对冲基金公司获利1500万美元。

与此同时,深知内情的保尔森则在随后的交易中“做空”这一产品,同时从高盛购买“信用违约掉期(CDS)”的保险合约,可以万无一失地从这一金融产品的下跌中获利。9个月后,这些CDO的99%遭降级,保尔森公司和保尔森本人从中获利数十亿美元,投资者则损失10亿美元以上。

美国证券交易委员会执法部门的主管库萨米称,“尽管该产品比较新颖、复杂,但是其中的骗术却古老而简单”,高盛允许意在做空的委托人参与决定“投资组合中纳入何种抵押债务债券产品”,而同时告诉其他投资者,这一产品是由独立、客观的第三方设计的,误导了投资者。

高盛目前极力否认SEC的指控,认为其缺乏“法律和事实依据”。按高盛的说法,它“没有义务”向金融产品买卖双方交代对方身份。高盛同时声称,它“无法预测自己推出的金融产品盈亏前景”,该公司自身在这笔投资中也损失了9000万美元。

然而,SEC诉状披露的高盛内部员工的电子邮件等资料显示,高盛2007年年初已看空抵押贷款支持的证券市场。在这一案件中负有“主要责任”的高盛副总裁图尔,在2007年将这一产品出售给投资者之前的一封电子邮件中写道,“整个大厦随时都会崩溃”,而他本人则是“这一高度复杂和高度杠杆化的奇特交易中‘唯一潜在的幸存者’”。

可能导致多国讼诉

必须指出的是,SEC对高盛提起民事诉讼不是个案,事实上,高盛因涉嫌借金融危机发财,眼下成为多国调查对象。

4月18日,英国首相布朗告诉英国广播公司记者:“我希望针对高盛与相关公司、银行的纠葛展开专门调查,查清发生了什么。(高盛)在这里的交易额数以亿英镑计。至于到底发生了什么,人们似乎受到误导。我希望金融管理局立刻调查。”

以KUKA六自由度工业机器人为对象建立D-H参数法运动学模型,其三维模型如图2所示,各关节的坐标系如图3所示。

英国已经宣布,将正式就高盛欺诈案中涉及英国银行的8.41亿美元损失对高盛展开调查。因为由英国政府控股的苏格兰皇家银行也是高盛此次欺诈案中CDO产品的一个大买家。

看来,SEC对高盛的指控只是序幕。同日,美国国际集团(AIG)表示正考虑就60亿美元抵押支持证券(MBS)保险交易所发生的亏损对高盛采取行动。AIG正在重新审查为高盛在金融危机前发行的价值60亿美元的CDO进行保险的交易。据悉,AIG在这些交易中损失约20亿美元,而这些证券类似于SEC向高盛提出指控时所涉及的产品。若AIG发现交易存在与SEC指控中类似的披露问题,他们可以向SEC投诉,也可以自行提出诉讼。

根据AIG与高盛去年达成的一项协议,高盛同意取消价值大约30亿美元的CDO的保险,条件是把价值大约20亿美元的抵押物留归己有。AIG据信录得大约20亿美元的亏损。

就成熟度和复杂性而言,金融历史根本无法与债务抵押债券 (CDO)相提并论。而SEC起诉高盛欺诈一事则提醒人们,泡沫倾向于遵循自己的原始模式。

高盛是否出于欺诈目的有意将CDO产品卖给客户,将由法院裁决,但人们有一种较为普遍的感觉,即近来的信贷泡沫遵循着一种古老的模式:聪明的“局内人”算计天真的“局外人”。经济历史学家查尔斯·金德尔伯格认为,在诸如“南海泡沫”或“密西西比泡沫”之类的巨大金融畸变中,有一群成员稳定的专业“局内人”会在底部买进(或增持股票),推动价格上涨,然后在顶部抛售,之后市场大跌。而一群人数更多、但成员不断变化的“局外人”则下手较晚,在高点买进、低点卖出,随后带伤离去。

这一次的“局外人” 包括德国产业投资银行。这是一家专业向德国中小企业放贷的银行。当华尔街顶级银行带着饰有误导性评级、晦涩难懂的产品来到时,这家资金充足的德国银行轻而易举地上了当,由此成为了一个陌生市场上天真的局外人,并因此而损失了约1.5亿美元的直接投资,并且因为这笔交易以及其他交易而陷入严重的财务困境。

德国政府发言人乌尔里希·威廉说,德国金融监管机构要求获知美国证券交易委员会起诉高盛的细节内容。他说:“德国联邦金融监管局会向美国证券交易委员会询问信息,仔细评估文件内容后决定是否采取法律措施。”

对华尔街加强监管

在繁荣时期,华尔街各大公司纷纷投资于场外衍生品市场,现有的证券规则可能没有要求高盛披露保尔森参与交易,也没有要求披露其从一家未指明机构那里获得巨额手续费的事实。

但高盛是否被判证券欺诈是另外一个问题。分析人士称,高盛涉嫌证券欺诈若属实,会对其信誉造成严重打击;一旦高盛与美证监会对簿公堂,将是自1980年代“垃圾债券大王”米尔肯内幕交易案以来,华尔街与监管部门的最大冲突。

目前,SEC正在对那些在房市显出下滑迹象时仍设计并销售与房市有关的金融产品的投资银行或金融机构进行调查。高盛只是调查涉及的公司之一。对此,美国总统奥巴马称,若国会不出台更严厉的金融监管措施,美国经济注定会遭遇新的危机。

奥巴马还敦促包括高盛首席执行官在内的华尔街高管们,不要反对金融改革,因为它只会打击那些“骗子”银行。他说:“除非你的商业模式依赖于骗人,否则对这些新规则没什么可担心的,”奥巴马的此话赢得了听众的掌声,这些听众包括许多工会成员和银行家,“华尔街的一些人忘记了这样的事实:在每一元被交易或杠杆化的美元背后,都有一个家庭在指望购买一栋房子,或为教育付款,或要开办一家企业,或为退休存钱。”

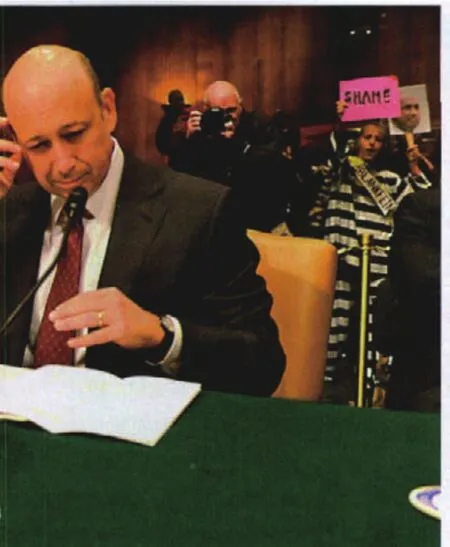

分析人士称,此次案件对高盛的信誉造成严重打击,其损失将远超罚款。在过去的一年里,高盛这一华尔街最赚钱的金融机构已成为民众不满和抨击的对象。在利用纳税人的资金渡过难关后,高盛2009年向其职员派发了160亿美元的红包,成为华尔街“过度与贪婪”文化的象征。

SEC对高盛的指控,实际超越了高盛本身,对整个华尔街都有普遍意义。高盛2007年推出其CDO产品时,其他华尔街金融机构也在忙于设计、营销此类产品。因此,指控矛头实际直指本轮金融危机爆发的根本原因:即华尔街的投资银行家有意设计这些有毒产品,明明知道销售这些有毒的金融产品不仅会令投资人损失惨重,而且会危及整个金融体系,但仅仅因为能从这种交易中收取费用,为自己赚取大量红包而昧着良心执意为之。

SEC表示,它正在大范围调查华尔街其他公司是否从事类似的欺诈行为。高盛遭诉“可能是多个诉讼中的第一个”。

此外,SEC对高盛的指控正值奥巴马总统极力推动国会通过金融监管改革立法之际。奥巴马已经表示,他将否决任何不包括监管金融衍生品交易的改革议案。

看来美国金融监管改革要动真格了。SEC对高盛集团的指控是美国政府迄今为止对导致金融危机的华尔街金融衍生品交易行为采取的最严厉行动。

此举意味着美政府将对华尔街大型金融机构加强监管。奥巴马总统说:“我们一天不行动,引发政府救助金融机构的体系就存在一天……如果我们不改变它,就注定再遇危机。”美国国会众议院已于去年12月通过金融监管改革法案的众议院版本。

当然,奥巴马此番改革牵涉到一定的特殊利益集团,可能下手较轻。同时,华尔街各大行已经未雨绸缪,在今年一季度斥巨资游说国会,试图令金融改革更趋温和。包括摩根大通、富国银行、花旗银行、美国银行、高盛集团及摩根士丹利在内的6家华尔街大行今年一季度共投入约690万美元的游说费,比去年年底增加4个百分点,亦比去年首季度增加约三分之一。各贸易协会和由美国商会主导的特殊利益集团等10家机构也投入巨资,比前两年一季度支出多出约三分之二。

问题的关键在于,一旦美国政府实施严厉的金融监管方案,华尔街投行的每年获利将减少3%至5%。监管者与被监管者之间,谁能取胜,这种监管能否根治华尔街的痼疾都是个问号。

编辑:陈畅鸣 charmingchin@163.com