供应学派减税理论的综合效能与税改启示

2010-10-23曾方亮

曾方亮

(广西师范大学经济与管理学院,广西桂林541004)

供应学派减税理论的综合效能与税改启示

曾方亮

(广西师范大学经济与管理学院,广西桂林541004)

社会有效需求不足往往引发经济危机,国家采取积极财政政策干预经济运行可缓解或消融危机,降低税率可直接刺激经济低迷状况下的投资和消费而增加就业率,间接提高企业和个人的生产热情而提供社会需求。在讨论供应学派减税理论及其综合效能的同时,提出我国目前税制仍存在的问题,并由此提出改革税制的建议。

减税理论; 综合效能; 税改启示

Abstract:Social insufficient effective demand often leads economic crisis,and the state can alleviate and eliminate this crises by adopting proactive fiscal policy to intervene economic performance.Lowering tax rates can directly stimulate investment and consumption in the economic downturn so as to enhance employment rates,and indirectly increase productive enthusiasmof enterprises and individual in order to supply social demands.This paper discusses supply-side's tax cuts theory and its comprehensive effectiveness,analyses the existing problems of our current taxation,and puts forward proposals of taxation reforming.

Key words:tax cuts theory; comprehensive effectiveness; tax implication

引 言

2008年初,美国次级债券危机引发新一轮金融危机。下半年始,危机席卷全球,并在我国蔓延。我国实体经济遭受严重冲击,大批中小企业破产倒闭,失业人数猛增,出口率下降,全国经济呈现萧条前兆。然而,我国政府仍坚持国民经济持续发展的计划,国民经济增长的目标率为8%。高层经济学家对此作出积极反映并建议:投资、消费、出口是拉动经济增长的三驾马车,面对全球经济下滑和出口滞涨的状况,依靠出口振兴经济暂无可能,但鼓励投资和刺激消费才是刺激经济复苏的有效措施。供应学派认为:低税率是刺激投资与消费的决定因素。从微观经济角度看:降低税率能直接减轻个人和企业的负担,增加其劳务所得和资本报酬,间接刺激投资者的投资热情以及消费者的消费需求,促进经济的快速、稳定、和谐发展。因此可说,供应学派减税理论对税收在经济运行中的杠杆作用,对我国实行增强投资和刺激消费而实现经济复苏的措施具有一定的借鉴意义。

一、供应学派减税理论产生背景和实质

1.供应学派减税理论产生背景

20世纪30年代,资本主义经济危机爆发,古典经济理论宣告破产,凯恩斯经济学被推上历史舞台,该学说指出:市场经济危机周期性爆发,究其主要原因是有效需求不足,国家必须干预经济运行的整个过程,实施积极财政政策来刺激有效需求,通过创造有效需求来扩大供给,以此实现高就业率目标,以促进国民经济的稳健发展。并进而指出:失业率和通货膨胀率具有相互制衡的作用。国家制定经济政策必须在失业率和通货膨胀率这两者间权衡,既保持社会稳定,又防止社会动荡,以实现低失业率目标,经济社会必须承受高通货膨胀率的冲击;而在稳定物价方面,降低通货膨胀率必须以牺牲失业率来实现。

20世纪70年代,西方资本主义国家的经济形成“滞胀”状况,失业率和通货膨胀率高居不下,政府财政赤字庞大,居民税赋加重,经济疲软,社会生产滑坡,日常商品短缺,资本投资减少,制造业生产能力不足,资本主义经济面临前所未有的危机。针对这种形势,以美国和英国为代表的政府采用新兴自由经济学派的供应学派减税理论,为解决这一混乱局面起到了积极作用。

2.供应学派减税理论的实质

以蒙代尔 (Robert Mundell)为代表的供应学派认为:在市场经济条件下,供给不能自动达到均衡,制约经济发展的瓶颈原理是有效供给不足。供给不足,政府就必须实施宏观经济思想来调节经济运行方式,如实施宽松财政政策及一系列措施来刺激经济的运行,从而指出:通过减税来增加有效供给,以供给创造需求,增加就业机会,保持经济的稳定、持续、快速、健康增长。供应学派进而认为:失业率和通货膨胀率不存在相互牵制或制衡的关系,低失业率和低通货膨胀率的局面在经济社会现实中可以并存。

基于历史教训,里根上台伊始就高举供应学派旗帜,大规模实施减税政策,籍此来实现美国经济的复苏。事实证明,减税的效果十分明显,里根一届的失业率和通货膨胀率较之以往有大幅度降低,投资额大大超过了历史最高水平,消费水平也逐步上升,实际G DP增长率稳中有升。

供应学派说明了税率与总供给的关系。拉弗 (1981)发表《税率、生产要素使用与市场》一文,文中详细地说明了税率和生产要素使用与产量之间的关系,指出经济的总产量水平随着税率的变化而变化,增加税收便减少生产要素的收入,也减少就业和市场产出额。[1](P2-5)因此,供应学派主张通过减税来增加供给,而此意义上的减税不是在先前的税基或税收总量上的减少,而是降低边际税率,即在对每增加一新的收入征税时,减少对这一新收入征收比例。减少税率和增加开支的效果是不同的,而且各种不同类型的减税的效果也有所不同。值得说明的是,税收减免和增加财政开支只能刺激消费,对增加供给并无促进作用。从而主张减税必须给投资商以最大鼓励并能刺激其储蓄。因此而实行对累进税率的削减,即在各种不同的等级税率上进行削减,以此来刺激投资和消费。

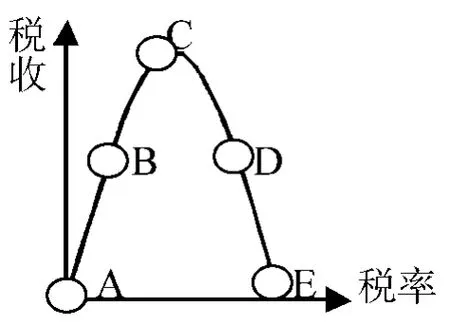

供应学派强调减税不仅不会减少税收,而对税收增衍具有积极作用。为了说明减税对税收增长的刺激作用,拉弗(1978)提出了著名的拉弗曲线 (Laffer Curve)。如下图所示:

图1

拉弗曲线说明了税率和总税收间的关系,纵轴表示税收,横轴表示税率。当税率为零时 (即A点),政府对经济运行不作出任何干预,经济生产中的产量只会受到消费者在选择休闲或工作间效用总体最大化的限制,取决于消费者在两者间选择的对比力量。但是,在经济自由化的情况下,市场总具无序的特征,如自发性、盲目性、滞后性等。市场无序导致资源配置不合理,社会生产无法实现帕累托最优,经济增长只能达到次优化水平。因此,政府必须干预运行中的经济活动,发挥政府行政职能,对市场行为加以规范,维护市场经济的正常运行。这样,政府就必须从企业和个人收入中征收一部分作为职能运行成本。当税率从零开始上升时,由于政府经济调节的正常运行,克服了市场经济发展中自身受到的阻碍,使得经济的增长超过了无序状态运行下的增长。因此,当税率的增加使得生产者在一定时间内生产产品得到的净收入 (收入+税赋)效用仍超过该时间的机会成本效用 (休息所带给人们的最大期望效用)时,生产继续扩大,税收继续增加。而C点说明:当净效用 (净收入效用+机会成本效用)为零时,生产活动达到最大化,政府税收总额相应达到最大点。随着税率的进一步增加,生产得到的净效用为负,民众就会降低劳动热情,创造性劳动减少,税收自然随之减少。当税率为100%时 (即E点),创造的收入必须全部或大部作为税收的形式上交国家,在此情况下,人们不再愿意进行劳动和创造,企业也不愿意再生产,国家也就得不到任何税收。

二、减税对经济增长的积极作用

民富则国强,民贫则国弱。发展经济的最终目的在于济民富民,不断提高人民的生活水平。我们无法从过去的历史中找到增税能促进经济繁荣的案例,也无法找到减税能阻碍经济发展的事实。在解决金融危机和经济萧条所产生的一切问题中,我国财政状况仍保持良好状况,其中减税的确是刺激经济增长的一剂良药,起着以下方面的效能。

1.提高劳动生产率

劳动生产率的增长体现在资本和劳动力比例 (平均分配给每个工人的厂房和设备数量)增长上。两种比例增长主要反映在劳动量的下降和资本形成率的增加两个方面。工人人均占有资本额增长率的增加意味着劳动生产率增长的速度加快。减少边际税率就意味着企业有更多自由的支配资金来扩大再生产,投资于先进的设备和用于改善工作环境,增加资本形成率,从而提高劳动生产率。经实证研究的分析得出: 20世纪80年代的美国曾运用供应学派减税理论降低边际税率取得了辉煌成就。20世纪的70年代,美国的劳动生产率平均增长速度仅为0.8%,而80年代经过税制改革后的劳动生产率的平均增产率达到3.6%,因此可说,降低边际税率对劳动生产率的提高具有积极的促进作用。

2.增强企业在世界经济中的竞争力

在2008年爆发的金融危机中,我国沿海城市大批中小企业倒闭,幸存的企业面对财务压力,不得不缩小规模和减少员工等降低成本的手段来抵御此次金融危机,已无能力来增加投入来抓住稍纵即逝的机会来发展、壮大自己,提高企业的竞争力。我国政府对此采取了减税措施。

税收是价格的组成部分。在给定价格的条件下,税额的大小会影响到企业利润水平和产品价格。一方面,高的企业税赋会打击企业家投资和经营的积极性;另一方面,高税率提高了产品的价格,与世界其他国家相同产品价格比较,产品价格劣势会立即体现出来,产品出口会受到限制,企业在世界经济中的竞争力将大大降低。而减少企业税赋能使企业有更多税后自留资金,集中资金致力于企业发展。我国政府通过减税使更多的利润放回上述企业,让这些企业实现产业升级换代,采用用新技术武装自己,提高劳动生产率,建立多种销售渠道,创立自己的品牌,提高国际知名度,通过降低税率,降低产品价格,在国际上建立产品价格优势,提升国际竞争力。

3.提高企业员工的生产热情

罗伯茨认为:供应学派刺激经济的基本措施是减税,税率高低影响着消费的机会成本和闲置机会成本,通过降低边际税率而影响这两者之间的相对价格,而相对价格的变动间接影响着供给和人们对社会的生产热情。罗伯茨将闲置机会成本看作是一种有价值的商品 (以公式表示为 Y=I+R,Y表示消费者的收入禀赋,I表示可用于投资或储蓄的收入,R表示可用于消费或闲暇的收入)。首先,边际税率高低影响社会储蓄和投资。边际税率越低,消费的机会成本就越高,一个人用于现期消费所付出的代价而没有把资金用于储蓄和投资而损失的未来收益就越多,即相对价格越高,他就会减少现期消费而将更多的收入用于投资和储蓄,按此在很大程度上刺激了全民的生产热情和扩大了供给,增加了就业机会,实现国民经济的稳定、快速、持续发展。其次,边际税率高低影响着人们的工作热情和休闲消费。边际税率越低,休闲的机会成本就越高,人们放弃工作而休息所损失的现期收益就会越高,即休闲的相对价格越高,人们就会减少休闲的时间,提高劳动力供给率,增加工作时间,提高社会生产的热情。

美国自1981年实行减税改革后,投资增长率可证明人们生产积极性的增长。改革前的私人投资从1979年的454.8亿美元缩减到1980年的437.0亿美元;改革后,至1986年,私人投资有了显著增加,投资数额为659.4亿美元,大大超过了历史水平。

4.增加国家的财政收入

减税并不意味着税收的减少。拉弗曲线已说明,并不是所有税率的提高都能增加税收,提供最大税额的税率才是最佳税率。否则,税率过高,经济主体从事生产经营活动的热情就会减退,税收反而会减少。因而要增加税收就必须降低边际税率。同一税额的获得可以采取两种方法来实现。第一种是提高税率来实现,第二种是降低税率来实现。相比而言,前者似“竭泽而渔”,而后者可以刺激经济稳定增长而增加更多税收。降低税率从短期来看,税收收入会有所减少,但从长远看,税收收入不仅不会减少,而且会大幅增加。降低边际税率减轻了纳税人的纳税负担,从而增加纳税人的收益和可支配收入,刺激储蓄和投资的增加,进一步激励经济活动,刺激经济增长,扩大税基,从而实现税收收入的增加。

美国国会联合经济委员会1984年的一份证词表明:从1981年开始降低边际税率后,美国的国民生产总值增长率从1980年的负增长增至1982年的2.5%,1983年为3.6%,而到1984年,实际国民生产总值一跃为6.8%,成为19世纪50年代以后的最高增长。俄罗斯在20世纪末及21世纪初,叶利钦实施大规模税制改革,不断减少各种税费以及降低边际税率,一度使俄罗斯成为世界上课税水平最低的国家之一。自2000年始,其减税效应得到验证,税款和经济稳步增长,从2000年的2.45万亿卢布的税款猛增至2005年的7.79万亿卢布。这一结果虽因多种因素共同产生,但减税在其中起着举足轻重的作用。

5.保持经济的和谐增长

菲利普曲线解释了在宏观经济条件下,国家如果运用财政政策干预经济活动,就必须在失业率与通货膨胀率之间进行权衡。供应学派认为:通货膨胀的主要类型是“税收拉动型”,而不是“工资拉动型”或者“成本推动型”。从供求角度看,较高的税率导致社会总供给水平降低,社会产品供不应求,从而引发通货膨胀。从政治角度看,较高的税率将降低社会总供给水平,减少就业机会,提高失业率水平,导致社会不稳定。通过减税措施 (降低边际税率),可以实现低失业率和低通货膨胀率的并存,保持经济和谐增长。降低边际税率,一方面增强了劳动、投资和储蓄的刺激,提高了社会总供给,增加了就业机会;而另一方面,由于社会总供给量的增加使得货币流通速度加快,降低了通货膨胀率,保证了经济稳定、健康、和谐发展。

从20世纪80里根政府实施的减税政策可以看出,减税对美国就业率提高的作用十分明显。70年代末,美国的失业率高达8%,而实施减税后,美国的失业率降低到1986年的5.6%的较低水平,而通货膨胀率仅为4.2%。

三、减税对我国税改的启示

2004年始,我国开始逐步取消农业税。农业税的取消大大减轻农民的负担,农民实际收入有所增加,生产热情提高,同期劳动生产率与历史水平相比提高了不少。[2]目前,我国的税收体制还不够完善,需要在经济体制改革的过程中逐步建立和完善。我国现行的税制中,个人所得税和企业税收总额占全国税收总额的70%以上。与国际平均水平相比,个人所得税率和企业税率偏高,这一情况极大地束缚了我国经济的发展,因此,改革和完善个人所得税制和企业所得税制迫在眉睫。我们可在两个方面进行思考:

1.完善个人所得税的累进税率制度

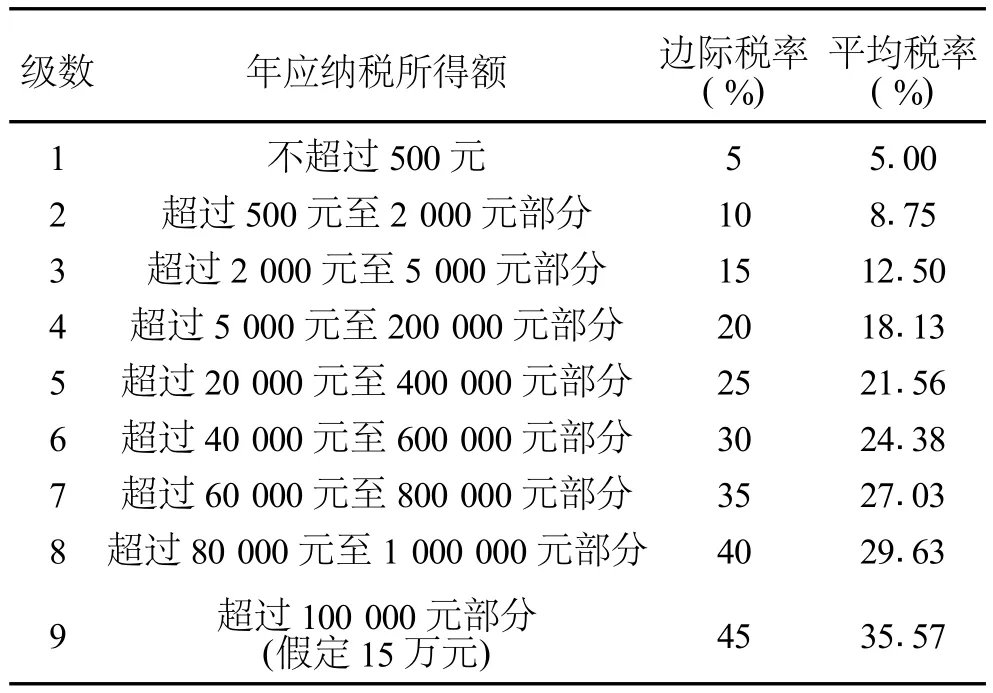

我国目前的个人所得税主要是对名义收入实行分类征收的累进税率税制,该税制设计不合理,分类冗杂,各分类级数过多,无法体现税收公平性。此外,没有考虑到通货膨胀因素的影响,在物价上涨时,导致实际的购买力下降,降低了消费和投资。再者,边际税率和相应等级的平均税率过高,如下表的工资薪金所得税的扣缴标准所示。

表1 个人所得税的边际税率和平均税率表

从上表可见,最高一级的边际税率高达45%,折算成平均边际税率为35.57%。这一比率大大高出国际水平23%,其结果是造成劳动力和优质人力资源的外流。

为了体现公平与效率,完善个人所得税税制,降低纳税人的负担,提高个人劳动、储蓄和投资热情,对此提出以下建议:1)个人所得税实行比较单一的综合税制,把分类征收制改为综合征收制;2)提高税收减免额,减轻低收入者税赋,最大化地实现公平性;降低高收入者税赋,提高高收入者的投资和劳动热情,提高资源使用效率;3)消除物价变动因素影响,实行个人所得税指数化,个人所得税指数化包括免纳税额和纳税档次的指数化。防止因通货膨胀因素,把纳税人推入更高的税收等级,增加纳税人负担;4)根据不同地区经济发展不平衡的实际情况,不同地区在统一个人所得税三个档次的水平上,可以将应纳税额的征收在合理的水平上执行不同的标准,全面、合理地降低个人税收负担; 5)考虑家庭结构、结婚、教育、住房等不同因素,对不同的人实行不同的抵扣标准。

2.继续降低企业的税负,减轻企业负担

为了减轻企业税负,提高企业的世界竞争力,2008年1月1日起实行修改后的第五部所得税法——《中华人民共和国企业所得税税法》。该税法规定:企业所得税征收率从33%降低至25%。从财政部所供的2009年税收数据来看, 2008年企业所得税税收比2007年增长27.3%,并没有因税率的降低而减少对企业所得税的征收,相反,极大地提高了企业生产、投资的热情,扩大了税基,增加了税收。

第五部税法实行个人所得税和企业所得税两税合一。在此税法实行之前,内资企业实行计税工资制度,即每人每月标准为1 600元,超过部分只能从税后利润中计提。这对竞争力较强,效益良好的内资企业,由于工资水平较高,在这种计税工资制度下,使得企业的实际税率高于33%,从而影响了企业的自我发展能力。实行新税法后,允许企业真实、合理的工资支出在税前扣除,这有利于企业建立富有竞争性的激励和薪酬机制,能够吸引高素质人才,从而提高企业在行业中的竞争能力。

对比国际企业税收的平均税负水墙,我国的税负仍然较重。我国的生产型增值税征收率为17%,折算成消费型的增值税率为23%,而发达国家的此税负低于20%。这就严重制约了企业投资和设备更新能力,削弱了企业的竞争力。虽然实行新税法后企业所得税率为25%,然而加上各种附加税率,如城建税、教育附加费和生产型的增值税等其他税费,企业的实际税负大大高于25%,比较国际发达国家平均水平20%有较大下降的空间。目前,我国税法规定:固定资产折旧采用统一的单一直线折旧法。在当今日新月异的科技世界中,直线折旧法虚增了企业利润,增加了企业税负,从而限制了企业的技术创新能力,设备的更新换代,阻碍了企业的发展。我们对此应采取的措施是:一方面逐步降低企业所得税率;另一方面减少各种繁杂冗余的税目,降低企业实际税率;从企业角度考虑发展,放宽企业所得税税前扣除标准,制定使企业适应时代发展的政策。

在此次金融危机中,中国要想保持经济稳健、快速、持续增长,实现G2而引领全球经济新格局,应该抓住此次金融危机带来的机遇,利用自身良好的财政状况、稳定的经济形势和健康的金融环境以及国外实体经济疲软等,科学、合理地利用货币政策,保持适当的货币扩张速度,实施具中国有特色的减税政策,逐步降低个人所得税率和企业所得税率,完善税制;扩大中间收入的水平,提高低层的收入水平,减缓高层收入水平过快增加,追求效率,兼顾公平,防止贫富差距的扩大;提高全社会劳动生产率,提高人民生活水平;提高企业竞争力,使我国更多的企业走向世界,使中国的经济走在世界的前列;增加社会供给,通过增加供给来创造投资和消费需求,促进社会经济生活的和谐发展,实践科学发展观。

[1]现代国外经济学论文选(第五辑)[M].北京:商务印书馆,1984.

[2]李颖.财政支农政策促进农民增收的实证分析[J].财会月刊, 2007,(5):22-23.

On Comprehensive Effectiveness and Tax Reform Enlightenment of the Supplying School's Tax-Cutting Theory

ZENG Fang-liang

(School of Economics and Administration,Guangxi Normal University,Guilin,Guangxi 541004)

F091.352.4

A

1671-9743(2010)06-0036-04

2010-04-27

曾方亮 (1985-),男,湖南湘潭人,广西师范大学经济与管理学院硕士生,从事公司财务管理方面的研究。