投资者保护的内涵与分析框架*

2010-10-18柳建华魏明海

柳建华,魏明海

投资者保护的内涵与分析框架*

柳建华,魏明海

投资者保护是资本市场发展的决定因素。目前学术界对投资者保护的内涵并未取得一致的观点。越来越多的研究从不同的视角对“法与金融”学派提出的投资者保护法律观进行了修正和补充。鉴于此,该研究从法律与证券市场监管、地方治理环境和公司治理机制三个方面比较系统地回顾投资者保护影响因素的研究现状和发展动态,在此基础上厘清对投资者保护内涵的认识,并提出投资者保护的分析框架。

投资者保护;法律;证券市场监管;地方政府治理;中介组织;公司治理

资本市场的发展将促进一个国家的经济增长,这一观点在学术界已达成共识。但哪些是一个国家资本市场发展水平的决定因素呢?学术界试图从不同的视角进行解读。其中,以拉波尔塔等(La Porta et al.,1997,1998)为首的“法与金融”学派的观点最有影响。拉波尔塔等(1997,1998)以及雪莱夫和沃弗增(Shleifer and Wolfenzon,2002)认为,投资者利益受法律保护的程度是资本市场发展最为重要的因素。然而,目前学术界对投资者保护的内涵并未取得一致的认识。越来越多的研究发现,除了宏观层面的法律之外,证券市场监管、地区治理环境以及微观层面的公司治理结构等都会影响投资者保护的水平。显然,对投资者保护内涵的厘清无论对理论研究还是监管机构来说都异常重要①投资者保护是近十多年来公司会计与财务研究的前沿和热点;证监会也在其网站首页上开宗明义地说明:“保护投资者利益是我们工作的重中之重。”。因此,本文拟对现有文献进行系统地梳理,在此基础上深化对投资者保护内涵的认识,并提出投资者保护的分析框架。

一、投资者保护:法律与证券市场监管的影响

(一)法律对投资者保护的影响

从法律视角研究资本市场的发展经历了一个比较长的理论发展过程。最先,莫迪格里安尼和米勒(Modigliani and Miller,1958)认为,企业是投资项目及其所创造的现金流的集合,企业的价值取决于投资项目创造的现金流,与资本结构无关。股权和债权只是对现金流的一种索取权。但是,Modigliani andMiller(1958)的研究并没有解释经理人为何要将现金流返还给投资者。詹森和麦克林(Jensen and Meckling,1976)发现,基于理性人的假设,企业的内部人完全可以将这些现金流截留以满足自身私利最大化,正是这种代理成本的存在并不必然导致债权人能够获得固定承诺的现金流,也并不必然使股东能够享有公司的红利分配。在詹森和麦克林(Jensen and Meckling,1976)的契约分析框架下,用剩余索取权来定义企业的所有权和投资者的权利并不是一个很好的定义,在很多情况下谁是剩余收入的索取者并不清楚(Hart,1995)。由于合约不完全性的客观存在,哈特(1995)提出了剩余控制权的概念,即合同中没有明确规定未来状态的决策权。当投资者将大量的资金交给陌生者使用时,很难预见未来发生何种状况以及企业做出何种决策。因此需要一个事先预定的决策程序,比如,股权投资者需要投票权以选出能代表他们利益的董事会来应对将来的未定状态,债权投资者在企业进入破产程序时,也具有接管公司的权力;股东能获得红利是因为他们有权反对不支付现金流的管理层,债权人能获得利息是因为他们有权处置抵押物。

正是基于上述分析,投资者向公司投资时通常会获得一些权力,比如选举权、知情权、表决权和收益权等,但在此过程中会面临公司控股股东或经理人利用控制权以牺牲其利益为代价来谋取私利的风险,因此需要通过公司法、证券法等一系列法律法规对中小股东的保护性条款以及这些条款的有效实施加以保护(La Porta et al.,1997,1998)。只有投资者的权力得到很好保护,他们才愿意将资金投入企业,资本市场才能持续健康发展(Modigliani and Perotti,2000)。

由于不同法律体系对投资者享有的权力具有不同的界定,并提供不同的保护机制,而法源决定了一国法律体系的整体架构,因此,拉波尔塔等(1997,1998)选用了一组指标来比较不同法系国家的投资者保护水平的高低。以股权投资者保护为例,选用的指标包括一股一票、抗董事权和强制股利,其中抗董事权包括六项权力,分别是通信表决权、无阻碍出售权、累积投票权、少数股东反对权、优先认股权以及临时股东会召集权。结果发现,在不同法系的国家中,外部中小股东受保护的水平是不一致的。进一步,由于公司的内部人(包括控股股东和经理人)可能运用其掌握的权力通过多种自我交易的方式来谋取私利,比如,管理层在职消费、过度的高额薪酬、转移定价、挤占投资机会、向内部人的私人贷款甚至是直接的利益侵占等,这些交易行为与外部中小股东的利益直接相关,因此,拉波尔塔和他的合作者构建了抗自我交易的指数,来测度法律保护小股东免受公司内部人利益侵占的水平。该指数强调自我交易的信息披露、批准以及诉讼等执行机制,结果发现该指数相对于抗董事权指数来说能更好地揭示投资者利益受保护的水平(Djankov et al.,2008)。

(二)证券市场监管对投资者保护的影响:法律保护的延伸

尽管“法与金融”学派的支持者极力强调法律对投资者利益保护至关重要的作用,但在任何一个国家和任何时点,立法者很难预见到未来所有可能的事件,法律不可能准确无误并详细地规范所有可能对投资者利益进行侵害的潜在行为,也不能完全反映社会经济环境的变化。仅仅依赖这种存在固有内在不完备性的法律来保护投资者的利益显然是不够的(Pistor and Xu,2002)。

当法律不能完全保护投资者利益免受侵害时,证券市场监管机构及相应监管制度的出现就显得十分重要。证券市场监管机构在规则制定、证券市场的调查和相关规则的执行方面具有强大的力量。尤其是在法律制度相对较差的新兴市场,证券市场监管制度的出台将是司法不力的有效替代(La Porta et al,2000;Glaeser et al.,2001;Pistor and Xu,2005;Klapper and Love,2004;Bushee and Leuz,2005)。

以我国为例,当前资本市场上的中小投资者面临着利益被公司内部人侵占的风险,甚至一些中介机构也与公司内部人合谋共同侵害其利益,严重影响着投资者的信心。投资者希望上市公司能够透明、披露真实的信息,并有机构对上市公司和中介组织的机会主义行为进行有效监督和约束(Chen et al.,2005)。证监会作为证券市场监管的主体,出台相关包含中小投资者利益的规章制度,表明了中国政府希望将控股股东的利益与中小股东利益协调一致的意愿(MacNeil,2002)。除了证监会以外,证券交易所等其他机构也对投资者利益保护起到非常重要的作用(Liebman andMilhaupt,2007)。

一些经验研究为此提供了证据支持。比如,陈工孟等(Chen et al.,2005)研究发现,作为证券法的执行主体,证监会的一些管制行为会对很多上市公司的股价产生影响;在这些上市公司中,审计师变更的比例更高,收到非标准审计意见的比例更高,CEO的变更也更多。上述结果表明证监会的监管行为是有效的。布科曼等(Berkman et al.,2008)检验了旨在改善中小股东保护水平的三个管制制度变化的财富效应。该文用公司关联交易作为公司治理质量的反向替代指标,结果发现,相对于治理好的公司来说,公司治理弱的公司在管制规则发布日前后会有更大的非正常回报。这表明,在法律执行弱的国家,证券市场监管在保护小投资者免受侵害方面是有效的。这与拉波尔塔等(La Porta et al.,2002)的研究结论是一致的。此外,证券交易所对上市公司违规行为的公开谴责也是资本市场上重要的惩罚和威慑机制。莱布曼和米郝布特(Liebman andMilhaupt,2007)研究了公开谴责这种声誉机制对上市公司及管理层行为的影响。结果发现,公开谴责导致上市公司股价下跌、对外股权融资和债务融资困难等,这表明交易所也是保护投资者利益的重要力量。

(三)法律和证券市场监管制度执行对投资者保护的影响

在实践中,仅仅通过立法来保护外部中小投资者的利益显然是不够的。拉波尔塔等(1998)不仅强调了法律条文在保护外部投资者利益时所起的作用,还强调了对这些法律条文有效执行的重要性。他们认为,“执法的有效性与法律条文至少是同等重要的,如果不是更重要的话”①DeFond and Hung(2004),Chen et al.(2005)等的研究更是认为,对法律条文进行有效的执行比立法本身显得更为重要。国内学者肖珉等(2008)分别从法的建立和法的实施两个方面研究我国中小投资者法律保护对股权融资成本的影响。研究结果发现,法的建立作用有限,中小投资者保护立法仅在某些特定阶段对权益资本成本产生影响;而法的实施作用明显,有关法律实施的典型事件和地区差异对权益资本成本具有显著的降低作用。。因此,他们选择了法律系统效率、政府腐败程度和会计准则等指标刻画执法的程度,研究的结果表明,不同法系之间的执法效率依然是有差异的。

在拉波尔塔等人看来,对投资者保护的程度,具体就是通过这些法律所规定的股东权利及其有效实施体现的。世界各国投资者保护水平的差异源于该国对投资者权益保护法律条文的制定及其法庭对这些条文的解释与执行(La Porta et al.,1998)。之后,多数的学者沿用了拉波尔塔等的方法,从立法和司法的角度来衡量不同国家的投资者保护水平,并进行相应的研究。相关的研究结果表明,投资者保护水平越高,企业盈余管理的程度越小(Leuz et al.,2003;Shen and Chih,2005),盈余信息的有用性越高(Hung,2000;DeFond et al.,2007),外部融资成本越低(Himmelberg et al.,2002;沈艺峰等,2005;Hail and Leuz,2006),股权集中度越低(La Porta et al.,2002;许年行等,2006),企业现金股利支付率越高(La Porta et al.,2000;Truong and Heaney,2007),公司具有更高的价值(La Porta et al.,2002;Bris and Cabolis,2008;王鹏,2008)等。

二、投资者保护:地区治理环境的影响

(一)地方政府治理对投资者保护的影响

基于新兴市场国家的多项研究表明,仅有法律及其相关的证券市场监管制度来维护资本市场的发展是不够的。因为,法律法规与监管制度的制定和执行都是通过政治系统实现的,其内容与执行效果可能因政治系统不同而有不同的体现(Black,2001)。当一个国家的法律部门在行政部门面前表现得较为软弱时,执法往往会受到政治因素的影响(Shleifer and Vishny,1993)。即使法律制度设计很完善,其执行也可能会因其中夹杂着的政治利益而无法保持中立(Modigliani and Perotti,2000)。立法和执法体系以及监管制度甚至有可能会扩大政治家寻租的空间,从而对投资者利益保护产生负面影响(La Porta et al,1998)②制度经济学认为,管制存在失灵的可能性,尤其是在落后的国家,管制常常因为贿赂或非正式的运作而遭到破坏,甚至于在对准入进行管制越多的国家表现出更多的腐败。。

在我国证券市场中,一些地方政府可能会对法律和监管制度的实施过程施以某种影响,导致执法和监管机构不能严格地按照制度的强制性要求来执行规则或惩罚违规主体,在执行中表现出弹性和妥协,从而弱化了制度对市场主体行为的约束力,即制度实施中的“弱约束”。具体表现为制裁机率偏小,制裁力度偏弱,规则执行的非连续性和规则虚置(陈共炎等,2007)。

政府在制度实施过程中出现的“弱约束”现象可能与政府和企业之间的利益关系有关。比如,在国有企业中,掌握企业控制权的人往往并未拥有企业的现金流权,他们最为关心的是能否实现其政治目标,这些目标可能并不一定与企业价值最大化一致,这被认为是国企低效的重要原因(Shleifer and Vishney,1997)。事实上,投资者对与政府关系密切的公司也心存戒备。比如,布科曼等(Berkman et al.,2008)检验了旨在提高中小投资者保护水平的证券市场监管制度在中国这样一个属于大陆法系的转型经济国家是否有用。结果发现,至少在政商关系不密切的企业中,监管的效应还是存在的,管制效应在私有产权控制的企业当中最为明显,而在与政府有密切关系的企业中最弱。这证实了政治关系的重要性,表明中国的中小股东对私有产权控制的企业执行市场监管制度抱有预期,但对政府控制的企业却信心不足。布汗查亚和德奥科(Bhattacharya and Daouk,2002)也发现那些与政府关系非常密切的中国公司中,投资者对新制度颁布的反应更弱。这表明,法律和证券市场监管制度的执行是有选择性的,尤其是对存在政治关系的企业更为如此。并且在我国,政治关系总体上损害了上市公司中小股东的利益。国有股东并未显示出保护公司免受外部私人股东侵害,国有股权比例与关联交易公告的超额回报之间负相关,特别是在国有控股比例较高的公司表现得更为突出(Cheung et al.,2005)。国内学者王鹏(2008)的研究也发现,不同地区政府对企业干预程度的不同导致上市公司投资者保护水平的差异。因此,政府除强制要求上市公司无保留地即时履行信息披露的义务外,不应对资本市场做任何进一步地干涉。

(二)中介组织对投资者保护的影响

投资者能否及时获得真实可靠的信息是其做出准确的投资决策的基础。为了使投资者能够平等地获得公司真实可靠的信息,通过立法和相应的市场监管制度,强制要求企业建立完整而有效的信息披露制度,并无保留地履行信息披露义务固然是重要的途径,但是,法律和监管制度的不完备性也可能导致投资者利益保护的效果大打折扣,这在转型经济的国家表现得尤为明显(Pistor and Xu,2005)。

发达的中介组织在一定程度上可以弥补通过法律和证券市场监管改善公司信息披露的不足。比如,迪克和金戈尔斯(Dyck and Zingales,2004)认为,中介(如媒体)的高覆盖与企业内部人控制权私利的大小成负相关关系。布旭曼等(Bushman et al.,2004)在构建透明度指数时就将信息的可获取性和流动性作为其中的重要指标,分析师或媒体等其他中介行业的发展显然能增强企业的透明度,从而约束企业内部人的行为。拉波尔塔等(La Porta et al.,2006)也认为通过信息的广泛渗透能使经理人的自利行为受到约束。

三、公司治理机制对投资者保护的影响:同质性和外生性假设的否定

(一)企业改善其投资者保护水平的内在需求

由于法律存在“任意性规范”、“强制性规范”以及“赋权条款”的区别,每家企业对其公司章程及其附则等是否选用法律上的任意性规范或赋权条款存有灵活性,因而,国家层面的法律条款在公司的制度安排中可能并未得到完整的体现(Easterbrook andFischel,1991;BlackandGilson,1998)①在我国关于投资者保护的有关规定中,既有强制性规范,也有任意性规范和赋权条款。相对于刑法而言,涉及投资者保护的民商法更加倾向于任意性规范和赋权条款(肖珉和游家兴,2008)。罗培新(2007)认为,我国新修订的《公司法》最为突出的特点之一便是大大拓宽了任意性规范之适用范围。。在法律体系和市场监管制度一定的情况下,资本需求方可能通过添加法律没有规定的条款或其他措施来强化投资者利益的保护(Djankov et al.,2008),以达到降低代理成本和融资成本等目的(南开大学公司治理研究中心课题组,2008)①南开大学公司治理研究中心课题组(2008)的研究将导致公司治理水平存在差异的因素分为两类:一类是反映公司特征的内部因素,如股权结构、资本结构、公司成长性、融资需求和公司业绩等;另一类是反映治理环境的外部因素,如法律环境、经济增长等。从以上的诸因素可以看出,融资需求是公司改善公司治理机制的一种主观诉求。。比如,公司可能会通过增加信息披露、构建功能良好且独立的董事会以及采用一些约束机制来限制经理人和控股股东侵害中小股东的利益等(Klapper and Love,2004)。这表明,除了法律等外部因素外,公司内部因素对投资者保护也是不可忽视的方面。公司治理结构的改善可以弥补外部制度环境的不足,从而更好地保护投资者的利益(Mitton,2004;Durnev and Kim,2005;Doidge et al.,2007)。投资者保护水平不仅在国家层面存在差异,在同一国家内部的不同公司之间也可能存在差异(Klapper and Love,2004)。这动摇了现有研究中隐含的投资者利益保护是同质性和外生性的假设②由于LLSV的投资者保护指标是一个宏观变量,相关实证研究要么基于跨国的横截面分析(如La Porta et al.,2000),要么基于一国的时间序列分析(如沈艺峰等,2004)。采用这些方法研究公司层面的财务问题,实际上隐含着两个相互关联的假设:其一,同质性,即同一法律制度下的所有公司投资者保护水平相同;其二,外生性,即投资者保护在公司的层面上是外生的。。

国内一些学者开始关注到公司治理机制对投资者利益保护的作用。魏明海等(2007)在对现有文献进行综述的基础上指出,财务会计信息所具有的定价功能和治理功能将对投资者保护产生影响,前者有助于降低信息成本,帮助投资者正确定价,形成投资决策;后者有助于降低代理成本,约束内部人的机会主义行为,保护投资者获取投资回报。在测度公司投资者保护水平时,姜付秀等(2008)的研究关注公司层面投资者保护水平的影响因素,但该研究并未考虑法律对投资者保护的影响,只关注公司治理层面的因素。肖珉和游家兴(2008)分别从法律方面的抗董事权条款、监管机构制定的信息披露制度以及公司治理层面的投资者保护制度的实施三个方面刻画不同公司的投资者保护水平。但是,她们的研究仅仅从截面上考察公司层面的投资者保护水平对控制权私利影响。

(二)外部制度环境对公司改善其投资者保护机制的影响

企业是否愿意通过改善公司治理来提升投资者保护水平还取决于外部制度环境(Doidge et al.,2007)。对企业来说,改善公司治理机制能使企业获得融资便利,降低融资成本,但前提是要让投资者能够预期到该企业能有效运用所筹集的资金。然而,在投资者利益保护较弱或经济和金融不发达的国家,一方面,要让外部投资者相信公司在践行高质量的公司治理机制的成本高昂(Ball,2001;Black,2001);另一方面,即使企业实行了高质量的治理机制,在不发达的外部金融市场中能获得的资金也相对有限,资金成本也可能不会因此而有大幅降低。所以,在投资者利益保护较弱或经济和金融不发达的国家,企业极力改善公司治理机制似乎并非最优行为。果然如此的话,在弱投资者保护的国家中,中小股东利益的保护可能更加依赖于国家层面的因素而非公司层面的治理因素(Doidge et al.,2007)。

随着金融全球化趋势的不断发展,企业改善内部治理机制的动机将不断增强,相应地,国家层面的因素对投资者利益保护的影响会有所下降(Doidge et al.,2007)。因为,企业可以通过在投资者保护好的国家上市,以向投资者显示其实行好的公司治理机制(Coffee,1999,2002;Doidge et al.,2007);同时,企业对本国资本市场的依赖性将下降。即使国内资本市场不够发达,实行高质量的公司治理机制也能使企业从国外的资本市场满足外部融资需求。

四、投资者保护分析框架与研究展望

法律保护仅仅是投资者利益保护的一个重要方面。传统的“法与金融”学派的投资者法律保护观还需要不断发展。中小投资者利益保护的水平除了受国家法律的完备程度和司法的公正程度的影响,还与证券监管机构、地方政府、中介组织以及公司治理机制等多个因素有关。

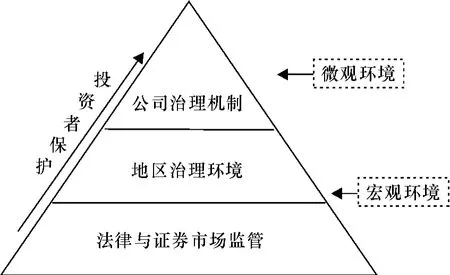

我们认为,投资者保护是由国家法律、证券市场监管机构、地方政府、中介组织以及公司共同构建的藉以防止外部投资者权利被公司内部人侵占的一系列制度安排。影响投资者保护水平的各个因素之间相互影响、相互补充。首先,法律体系的完善能够降低市场的交易成本,保护投资者的利益,但其内在的不完备性为证券市场监管发挥作用提供了空间,中介组织也可以弥补法律和证券市场监管机构在改善公司信息披露方面的不足。其次,法律和证券市场监管制度的制定和执行受政府意志的影响,虽然中央政府有意愿通过完善法律条款和建立相应的市场监管机构来保护投资者利益,进而推动资本市场和经济的健康发展,但地方政府甚至官员出于政治利益或个人私利的考虑,可能会使立法和证券市场监管的投资者保护功能大打折扣。反过来,如果法律和市场监管趋于完备,地方政府和官员损害投资者利益的行为会受到约束。最后,在宏观制度环境一定的情况下,微观企业可能会通过改善公司治理机制降低其与外部投资者之间的信息不对称水平,并约束内部人的自利行为,从而满足融资需求和降低融资成本等。根据以上分析,本文提出投资者保护的分析框架。具体如下图示意:

投资者保护分析框架图

基于上述分析,未来在测度投资者保护水平时,要对现有“法与金融”学派仅考虑立法和司法的因素做进一步的拓展,证券市场监管制度、地方政府治理、中介组织的发展以及微观的公司治理机制等因素都应纳入统一的分析框架。这样,以往投资者保护研究中的同质性和外生性的假设将被否定,截面研究的局限也将被克服。虽然立法和证券市场监管制度的制定在同一个国家内的每一家公司来说都是同质的,但地方政府治理的不同会导致执法和证券市场监管制度执行在地区层面存在差异,而公司层面治理机制的变化又会促使投资者利益受保护的水平在公司层面也存在差异。随着法律体系、证券市场监管和地方政府治理的改善,中介组织的发展以及公司治理机制的完善,公司投资者利益保护水平在各年度之间也会有所变化。

Ball R.,2001,Infrastructure requirements for an economically efficient system of public financial reporting and disclosure,Brookings-Wharton Papers on Financial Services,127-169.

Berkman,H.,R.,A.,Cole,J.,L.,Fu,2008,Political Connections and Minority Shareholder Protection:Evidence from SecuritiesMarket Regulation in China,SSRN.Working Paper.

Bhattacharya,U.,and H.,Daouk,2002,TheWorld Price of Insider Trading,Journal of Finance,57:75-108.

Black B.,2001,The corporate governance behavior and market value of Russian firms,EmergingMarkets Review,2(2):89-108.

Black B.S.and Ronald J.Gilson,1998,Venture capital and the structure of capitalmarkets:banks versus stock markets,Journal of Financial Economics,47(3):243-277

Bris.A.and C.Cabolis,2008,TheValue of Investor Protection:Fir m Evidence from Cross-Border Mergers,Review of Financial Studies,21(2):605-648.

Bushee,B,J.,and Leuz,C.,2005,Economic consequences of SEC disclosure regulation:evidence from the OTC bulletin board,Journal of Accounting and Economics,39(2):233-264.

Bushman,R,Q Chen,E Engel,A Smith,2004,Information,organizational complexity and corporate governance systems,Journal of Accounting and Economics,37(2):167-201.

Chen G.,M.,M.,Firth,D.,N.,Gao and O.M.Rui,2005,Is China’s securities regulatory agency a toothless ti-ger?Evidence from enforcement actions,Journal of Accounting and Public Policy,24:145-488.

Cheung,Yan-Leung,Lihua Jing,Raghavendra Rau,and Aris Stoutaitis.2005.Guanxi,Political Connections,and Expropriation:The Dark Side of State Ownership in Chinese Listed Companies,Working paper,City University of Hong Kong.

Coffe J.C.,1999,The Future as History:The Prospects for Global Convergence in Corporate Governance and its Implications,Northwestern University Law Review,93(3):631-707.

Coffe J.C.,2002,Racing towards the Top:The Impact of Cross-Listings and Stock Market Competition on International Corporate Governance,Columbia Law Review,102(7):1757-1831.

DeFond,M.,and M.,Hung,2007,Investor protection and analysts’cash flow forecasts around the world,Review ofAccounting Studies,12:377-419.

DeFond,M,M Hung.2004,Investor Protection and Corporate Governance:Evidence from Worldwide Ceo Turnover,SSRN,Working Paper.

Djankova,RafaelLa Portab,FlorencioLopez-de-Silanesc and Andrei Shleif,2008,The law and economics of self-dealing,Journal of Financial Economics,88(3):430-465.

Doidge,C.,A.Karolyi and R.Stulz,2007,Why do countries matter so much for corporate governance?,Journal of Financial Economics 86:1-39.

Durnev,A.,and E,H.,Kim,2005,To Steal orNot to Steal:Firm Attributes,Legal Environment,and Valuation,The Journal of Finance,60(3):1461-1493.

Dyck,A.andL.,Zingales,2004,Private Benefitsof Control:An International Comparison,The Journal of Finance,59(2):537-600.

Easterbrook,Frank H.,and Daniel R.Frischel,1991,The Economic Structure of Corporate Law,Harvard University Press.

Glaeser.E.,S.Johnson and A.Shleifer,2001,Coase Versus the Coasians Quarterly,Journal of Economics,116(3):853-899.

Hail,L.,and C.,Leuz,2006,International Differences in the Cost of Equity Capital:Do Legal Institutions and Securities Regulation Matter?,Journal of Accounting Research,44(3):485-531.

HartO.1995.Firms,Contracts and Financial Stucture,Oxford University Press.

Himmelberg,C.,P.,R.,G.,Hubbard and I.,Love,2002,Investor Protection,Ownership,and the Cost of Capital,SSRN.Working Paper.

HungM.,2000,Accounting standards and value relevance of financial statements:An international analysis,JournalofAccounting and Economics,30(3):401-420.

Jensen.M.C.and William H.Meckling,1976,Theory of the firm:Managerial behavior,agency costs and ownership structure,Journal of Financial Economics,3(4):305-360.

Klapper,L.F.and Love,I.,2004,Corporate governance,investor protection,and perfor mance in emerging markets,Journal of Corporate Finance,10,703-728.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,1997.Legal determinants of external finance,Journal of Finance,52,1131-1150.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,1998.Law and finance.Journal of Political Economy,106,1113-1155.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,2000.Agency Problems and Dividend Policies around the World.Journal of Finance,1,1-33.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,2002,June.Investor protection and corporate valuation.Journal of Finance,57(3),347-363,June.

La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,Vishny,R.,2006.WhatWorks in Securities Laws?The Journal of Finance,11-32.

Leuz,C.,Nanda,D.,and Wysocki,P.,D.,2003,Earnings management and investor protection:an international comparison,Journal of Financial Economics,69,505-527.

Liebman B.,L.,and C.,J.,Milhaupt,2007,Reputational Sanctions in China’s SecuritiesMarket,SSRN.Working Paper.

MacNeil,I.,2002.Adaptation and convergence in corporate governance:The case of Chinese listed companies.Journalof Corporate Law Studies 2,issue 2.

Mitton,T.,2004,Corporate govermance and dividend policy in emerging markets,Emerging Markets Review,5,409-426.

Modigliani,F.,and E.,Perotti,2000,SecurityMarkets versusBank Finance:Legal Enforcement and Investors’Protection.International Review of Finance,1(2):81-96.

Modigliani.F.and Merton H.Miller,1958,The Cost of Capital,Corporation Finance and the Theory of Investment,The American Economic Review,48(3)261-297.

Pistor,K.and Xu,2005,Governing Emerging StockMarkets:Legal vs Administrative Governance.Corporate Governance,13:5-10.

Pistor K,Xu C.,2002,La Wenforcement under incomplete law:theory and evidence from financial market regulation,London School of Economics,Working paper.

Shen Chung-Hua and Hsiang-Lin Chih,2005,Investorprotection,prospect theory,and earningsmanagement:An international comparison of the banking industry,Journal ofBanking&Finance 29(10):2675-2697.

Shleifer,A.,and D.Wolfenzon,2002,Investor protection and equitymarkets.Journal of Financial Economics,66:3-27.

Shleifer A.and Robert W.Vishny,1993,Corruption,The Quarterly Journal of Economics,108(3):599-617

ShleiferA.and RobertW.Vishny,1997,A Survey of Corporate Governance,The Journal of Finance,52(2):737-783.

Truong T.and Richard Heaney,2007,Largest shareholder and dividend policy around the world,The Quarterly Review of Economics and Finance,47(5):667-687.

陈共炎等.全球化背景下投资者保护制度研究.证券投资者保护基金研究报告,2007,http://www.sipf.com.cn.

姜付秀,支小强,张敏.投资者利益保护与股权融资成本——以中国上市公司为例的研究.管理世界,2008,(2).

罗培新.公司法强制性与任意性边界之厘定:一个法理分析框架,中国法学,2007,(4).

南开大学公司治理研究中心课题组.为什么上市公司的治理水平存在差异.南开学报(哲学社会科学版),2008,(6).

沈艺峰,肖珉,黄娟娟.中小投资者法律保护与公司权益资本成本.经济研究,2005,(6).

沈艺峰,许年行,杨熠.我国中小投资者法律保护历史实践的实证研究.经济研究,2004,(9).

王鹏.投资者保护、代理问题与公司绩效.经济研究,2008,(2).

魏明海,陈胜蓝,黎文靖.投资者保护研究综述——财务会计信息的作用.中国会计评论,2007,(1).

肖珉,沈艺峰.跨境上市公司具有较低的资金成本吗?——基于法和金融的视角,金融研究,2008,(10).

肖珉,游家兴.控制权私利、成长机会与投资者保护,厦门大学工作论文,2008.

许年行,吴世农.我国中小投资者法律保护影响股权集中度的变化吗?.经济学(季刊),2006,(5).

【责任编辑:许玉兰;责任校对:许玉兰,杨海文】

F275

A

1000-9639(2010)03-0193-08

2009-12-25

国家自然科学基金重点项目(批准号:70532003);国家自然科学基金青年项目(批准号:70902023);广东省自然科学基金博士启动项目(批准号:9451027501002449);中国博士后科学基金特别资助项目(批准号:200902339);中国博士后科学基金面上项目(批准号:20080440786)

柳建华(1980-),男,江西玉山人,管理学博士,中山大学岭南学院师资博士后,主要研究方向为公司治理、投资者保护、资本市场财务与会计(广州510275);魏明海(1964-),男,江西安远人,经济学博士,中山大学管理学院教授、博士生导师,主要研究方向为会计信息与投资分析,投资者保护与会计(广州510275)。