毒死蜱市场竞争优势及发展建议

2010-09-14汪家铭

汪家铭

(川化集团有限责任公司,四川成都610301)

毒死蜱市场竞争优势及发展建议

汪家铭

(川化集团有限责任公司,四川成都610301)

毒死蜱是一种高效、安全和广谱的含氮杂环类杀虫杀螨剂,对害虫具有触杀、胃毒和熏蒸作用,对人畜毒性相对较低,杀虫谱广,防效优良。它作为防治农业害虫的重要农药之一,在全球范围得到广泛应用。国家发改委和农业部已经将毒死蜱列为取代高毒农药的重要品种,农业部并将它推荐用于无公害农产品生产的专用杀虫杀螨剂。本文介绍了毒死蜱国内的生产现状、技术进展,阐述了毒死蜱的产品竞争优势,分析了其存在的市场风险,并提出了今后毒死蜱产业的发展建议。

毒死蜱;市场;竞争;建议

毒死蜱,英文名Chlorpyrifos,化学名O,O-二乙基-O-3、5、6-三氯-2-吡啶基硫逐磷酸酯,别名乐斯本、新农宝、博乐,分子式C9H11Cl3NO3PS,分子量350.6。纯品为白色结晶固体,室温下稳定,有硫臭味,密度1.398(43.5℃),熔点42.5~43.5℃。

毒死蜱是美国陶氏益农公司于1964年开发的一种广谱性杀虫剂,是目前全世界生产和销售量最大、世界卫生组织许可的有机磷杀虫剂品种之一,已经在全球数十个国家登记和注册。美国陶氏益农公司投入1亿多美元对其进行了深入研究,在人类健康和安全方面,还没有任何杀虫剂像毒死蜱这样进行过如此深入的研究。

作为一种高效、低毒、低残留的有机磷品种的含氮杂环类杀虫杀螨剂,毒死蜱对害虫具有触杀、胃毒和熏蒸作用,可用于水稻、麦类、玉米、大豆、花生、棉花、果树、茶树、甘蔗、蔬菜和花卉等众多大田作物和经济作物,防治水稻螟虫、稻纵卷叶螟、小麦粘虫、叶蝉、棉铃虫、蚜虫和红蜘蛛等百余种害虫,对地下害虫、家畜寄生虫亦有较好的防治效果[1]。

1 生产现状

我国目前毒死蜱生产工艺主要采用以三氯乙酰氯和吡啶氯化两种方法。三氯乙酰氯法是三氯乙酰氯与丙烯腈在催化剂作用下,经加成、环合、芳构化成盐,再由三氯吡啶醇钠和乙基氯化物合成制得毒死蜱。吡啶氯化法以吡啶氯化制取五氯吡啶,五氯吡啶经选择性脱氯及水解制取三氯吡啶酚,然后在氢氧化钠溶液中成盐得到三氯吡啶醇钠,再与乙基氯化物缩合制取毒死蜱。

由于无专利问题限制,毒死蜱的产业化被列为国家“十五”科技攻关项目。2005年下半年到2006年初,随着国内主要有机磷企业的全面介入,技术进步加快,特别是中间体三氯吡啶醇钠工艺获得突破,毒死蜱生产成本大幅降低,已经基本具备和印度、美国等国外进口毒死蜱原药竞争的条件[2]。

国内到2007年底,毒死蜱产品相关的登记主要集中在17个省344个生产厂家,共登记了596个品种,而2006年相关登记品种仅为215个,一年时间登记数量增长了177%。2008年又有近百个品种登记,到目前毒死蜱登记品种已达到1100个,毒死蜱市场空间在迅速扩大。现在全国约有15%左右的农药厂家拥有毒死蜱相关产品,按每个品种的平均原药需求量10~15 t计算,不含原药生产厂家的需求量,全国相关农药企业约有6000~9000 t左右的原药需求量。

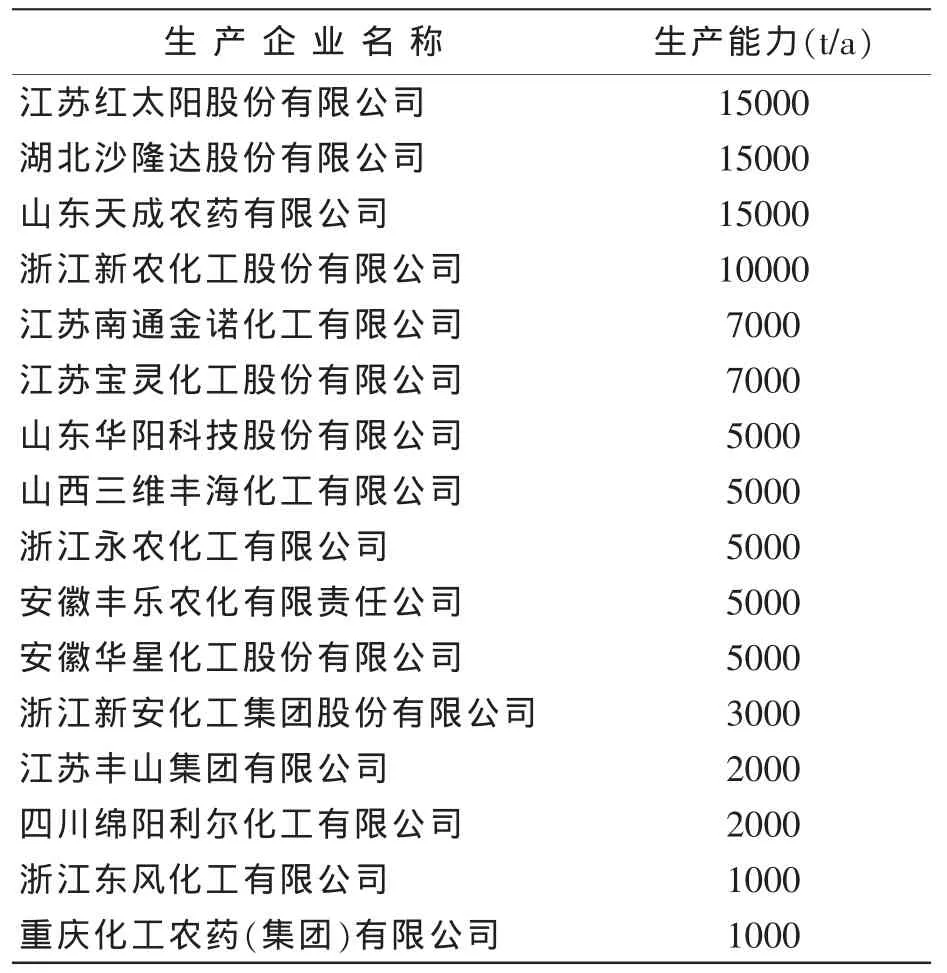

据不完全统计,目前国内毒死蜱原药生产企业有十余家,总产能已达到10万t以上,而2008年全年市场销售不足2万t。表1为国内毒死蜱原药的主要生产企业及生产能力。

表1 国内毒死蜱原药生产企业及生产能力

2 技术进展

毒死蜱属于有机磷农药,在20世纪80年代末和90年代初曾经是替代有机氯农药品种氯丹的理想和高效的白蚁防治剂。美国、英国、印度、新加坡和以色列等许多国外农化公司都开发过毒死蜱原药和制剂,并已在我国登记了毒死蜱原药、单剂和复配制剂。

国内20世纪90年代已成功开发毒死蜱原药,收率和纯度分别达到95%。近年来,国内开发出的合成毒死蜱的一步法工艺,把原工艺加成、环合、芳构化、成盐和缩合五步转变成一步进行,不需加入有机溶剂进行重结晶,简化了工艺,解决了长期以来产品不易分离的技术难题,并且大大减少了三废处理量,产品纯度提高到98%,达到国外同类产品先进水平,现已建成年产3 000 t规模的生产装置。采用新工艺合成毒死蜱原药单位成本显著下降,从而增加了企业效益,增强了核心竞争能力。

近期毒死蜱合成工艺取得了新进展,新工艺以高含量的2,3,5,6-四氯吡啶和液碱为原料,在高压釜中反应制得高质量中间体3,5,6-三氯吡啶醇钠,再采用高效催化剂与乙基氯化物在水相中缩合制得毒死蜱。该工艺只需过滤和静止就能把原药于废水层分离,无需使用有机溶剂,操作简单,显著降低生产成本,也大大降低了“三废”排放量,并已建成中试生产装置。新合成工艺收率可达98%,毒死蜱原药含量达到99%以上。

毒死蜱生产的中间体三氯吡啶醇钠合成技术难度较大,长期以来制约了国内毒死蜱生产的进一步发展。近年来已通过对传统生产工艺不断的进行优化和完善,开发出了连续化、无溶剂、环境污染较小的工业化生产工艺,实现了复合催化剂的成功应用,产品收率高、质量好,国内数十家生产企业年产能已达到2.5万t,完全可以满足毒死蜱生产的需要[3],从根本上保证了我国高质量毒死蜱产品的大规模工业化生产。

此外,除三氯吡啶醇钠外,毒死蜱生产的另一个主要中间体乙基氯化物,我国现有生产的企业有20余家,年产量在10万t左右,产能占全球产能40%左右,大多数采用五硫化二磷法。但该法在生产过程中产生大量含高浓度有机物和无机盐的废水及难以治理的废硫磺渣,给环保带来很大压力,导致部分企业被迫停产,造成毒死蜱生产原料的短缺。目前已有企业在乙基氯化物生产工艺技术上,尤其是在减排降耗、环境保护方面取得突破,从源头上大幅度降低了三废排放量,并实现了硫的资源化综合利用和循环经济发展,使毒死蜱生产的中间体乙基氯化物的供应有了保障。

毒死蜱原药随着工艺技术水平的不断提高和生产规模的逐步扩大,生产成本逐渐下降,近年来原药价格不断下调,从原来价格高于或相当于进口产品到低于进口产品,这对毒死蜱在我国农业上的大量推广和出口是极为有利的。2008年,随着国际石油价格的飞涨,化工原料价格也随之猛涨,促使毒死蜱原药的价格也略有上调。2008年市场价格约为4.3~5万元/t,2009年受国际金融危机影响,价格有所下降,为2.9~3.2万元/t左右。目前大部分企业原药含量已突破97%,有固体粉状,也有苯油,工厂成本低于3.60万元/t。

作为高毒有机磷农药替代的首选产品之一,毒死蜱的国内和国际需求量不断加大。随着国内主要厂家对传统工艺路线的持续改进提高,以及成功开发先进的工艺路线,该产品的国内外竞争力大大提升,使它迅速发展成为我国一个大吨位的农药品种,有着较为广阔的发展前景。

3 竞争优势

3.1 增长潜力

杀虫剂一直在我国农药生产中占据主导地位,而杀虫剂的产量中又以高毒有机磷杀虫剂为主,其中甲胺磷、对硫磷、甲基对硫磷、久效磷和氧化乐果5个品种的规模最大,总生产能力超过20万t,年产量10多万t,曾分别占农药总生产能力和总产量的26.3%和27.8%。

与国外农药企业相比,我国毒死蜱生产具有原料来源广、生产成本低等优势。近年来,由于毒死蜱的产业化被列为国家“十五”科技攻关项目,随着国内主要有机磷企业的全面介入,技术进步加快,特别是中间体三氯吡啶醇钠工艺获得突破,使我国毒死蜱生产成本大幅降低。目前全球毒死蜱年销售量约为14万t,国内毒死蜱的市场需求量约为1.8万t。

国内外毒死蜱农药主要剂型产品是乳油。为了发展毒死蜱农药环保型剂型,国外开发的是水分散粒剂和悬浮剂。而国内却开发出国外尚无的安全和环保型毒死蜱水包油乳液(水乳剂和微乳剂)剂型。开发的毒死蜱水乳剂在药效上与毒死蜱乳油相当,但在加工成本上要低于乳油和微乳剂,且在安全和环保性上远胜过乳油和微乳剂,具有非常广阔的前景。这表明对于替代甲胺磷等高毒和禁用农药的杀虫剂而言,毒死蜱农药与其他杀虫剂农药相比增加了竞争能力。

作为传统的广谱、高效、低残留、毒性相对较低的杀虫剂品种,加之我国高毒农药替代的市场机遇,毒死蜱的市场潜力被普遍看好。未来世界毒死蜱市场走势将稳中有升,其中中国是毒死蜱最重要的潜在市场,南美市场前景也比较大,而欧洲、北美对毒死蜱的需求量短期内不会有太大的上升。

据初步估算,我国发生前述各种主要害虫的土地面积达7亿亩次以上,如果按毒死蜱占用30%市场估算,年销售额可达10亿元。而目前毒死蜱的实际销售量还不到一半,还具有相当的市场潜力。

3.2 政策因素

近年来我国政府对农业的支持力度加大,农民收入提高,会稳步带动农药的市场需求。2008年和2009年国家出台多项“三农”政策,大力扶持农业发展,农民收入将迎来一个较快的持续增长期。另外,农产品及粮食价格逐渐与国际接轨,必将刺激农民投资农业生产的积极性,从而加大对农药这一生产资料的投入。

随着我国政府对安全、环保问题的高度重视,毒性大、残留高的农药相继退出市场,产生了10多万t农药市场空白,为毒死蜱等替代品种开拓了广阔的市场空间和发展机遇。国内许多农药企业进行了产品结构调整,从2008年开始,毒死蜱等替代品种的市场空间将稳步上升[4]。

高毒农药由于管理和使用不当,每年造成的人员伤亡事故居高不下,对环境的污染问题也日益受到关注,同时由于农作物上的高毒农药残留超标而发生的多起出口农产品退货,越来越引起国家的重视。国家决定从2007年1月1日起禁止销售和使用甲胺磷、对硫磷、甲基对硫磷、久效磷、磷胺5种高毒有机磷杀虫剂,只保留小部分生产能力满足出口需要和应对突发事件,并决定自2008年1月9日起在我国彻底停止这5种高毒有机磷农药的生产、流通和使用,使甲胺磷等5种高毒有机磷农药终于正式退出农药领域。

2007年上半年由于受高毒农药大量存货影响,替代品种的销量增幅并不明显,并且替代品种的推广也需要一定的时间。但随着这5种高毒农药的全面禁产、禁用、禁出口,以及新替代品种在国内农业上的推广和国际市场对替代品种的需求,会产生巨大的市场空间。随着国家政策的支持和多种因素的影响,未来我国毒死蜱国内需求和出口都将保持稳定增长。

4 风险分析

4.1 市场容量

我国是一个生物灾害发生较为频繁的国家,每年都有一些重大病虫发生严重危害,加之全球气候变暖及自然灾害频发,导致了大规模虫害时有发生,高毒农药在防治中发挥着举足轻重的作用,使用量占农药总量的25%以上,因此,寻找高毒农药的替代品已迫在眉睫。毒死蜱具有广谱、高效、低残留、毒性相对较低等优点,对地上地下害虫同样高效,是防治粮食、果树、蔬菜和其他经济作物的理想杀虫剂,已经成为农民普遍接受和市场认同的主流农药,这就为其市场应用拓展了广阔的空间。

随着5种高毒有机磷农药的彻底禁用,加之毒死蜱杀虫剂农药的主要竞争者氟虫腈杀虫剂农药制剂在我国已作出了停止销售和使用的规定,并于2009年10月1日退出市场,使毒死蜱农药迎来了前所未有的行业发展新机遇。作为一种替代高毒农药的高效、低毒、低残留杀虫剂,毒死蜱便成为10多万t的替代农药的主要替代品种之一,销量稳定上升,在未来具有广阔的市场发展空间。

2007年1月11日后我国已禁止甲胺磷等5种高毒农药在国内的销售和使用,2008年1月9日开始我国更是彻底禁止这5种高毒农药的生产,而且到2009年年底前在执行完2008年1月8日前已经签订的出口订单后,我国多年来大量出口的甲胺磷、甲基对硫磷等高毒有机磷农药的时代结束,所以过去的相关进口国的农药需求上也出现相应的空缺,这就给国内外农药市场留下数十亿元的缺口。

随着国内毒死蜱主要厂家对传统工艺路线的持续改进提高,以及成功开发先进的工艺路线,大大提升了该产品的国内外竞争力,使我国毒死蜱迅速发展成为一个大吨位的农药品种,国内和国际的需求量不断加大,有着较广阔的发展前景。目前,高毒有机磷农药全面退出农药市场之际,正是毒死蜱农药替代其市场应用的良好时机,并正成为替代甲胺磷等高毒和禁用农药退出市场后的主要替代农药品种[5]。

当前国际国内农药市场竞争危机时刻存在,多数企业将希望寄托于国际市场的行情好转。随着我国毒死蜱生产迅猛提速,预计2015年我国毒死蜱生产和供应将占全球产量的40%以上,未来几年全球毒死蜱的年均需求增长率约为10%,预计2015年全球毒死蜱的市场需求量将达到25.8万t左右。据此预测,2015年我国毒死蜱市场出口量将达到10.3万t左右。不久的将来,我国将很有可能会成为全球毒死蜱生产和供应大国。

毒死蜱虽然在我国具有一定的增长潜力,但是由于全球市场是一个动态的市场,国际市场的需求拉动会对毒死蜱有很大的影响。2009年3月美国颁布了重新登记程序制度,一些新的化学农药在与毒死蜱竞争市场份额,转基因作物的大面积推广也会减少毒死蜱产品的应用,传统的毒死蜱市场将不可避免地失去一部分市场份额。

目前,毒死蜱登记品种已达到1100个,我国毒死蜱产能突破10万t,而我国毒死蜱国内需求仅1.8万t,如同草甘磷一样,毒死蜱产品大部分用于出口。然而受世界金融危机以及国内市场需求低迷的影响,销售受限,目前我国大部分企业产能利用率严重不足,一些装置产能上万吨的企业,产能发挥也只有几千吨。尤其是2009年上半年,毒死蜱及其农药中间体总体开工率均不足50%。我国毒死蜱行业已经明显产能过剩,行业应敲响警钟,理性发展,避免步草甘膦后尘[6]。

4.2 竞争品种

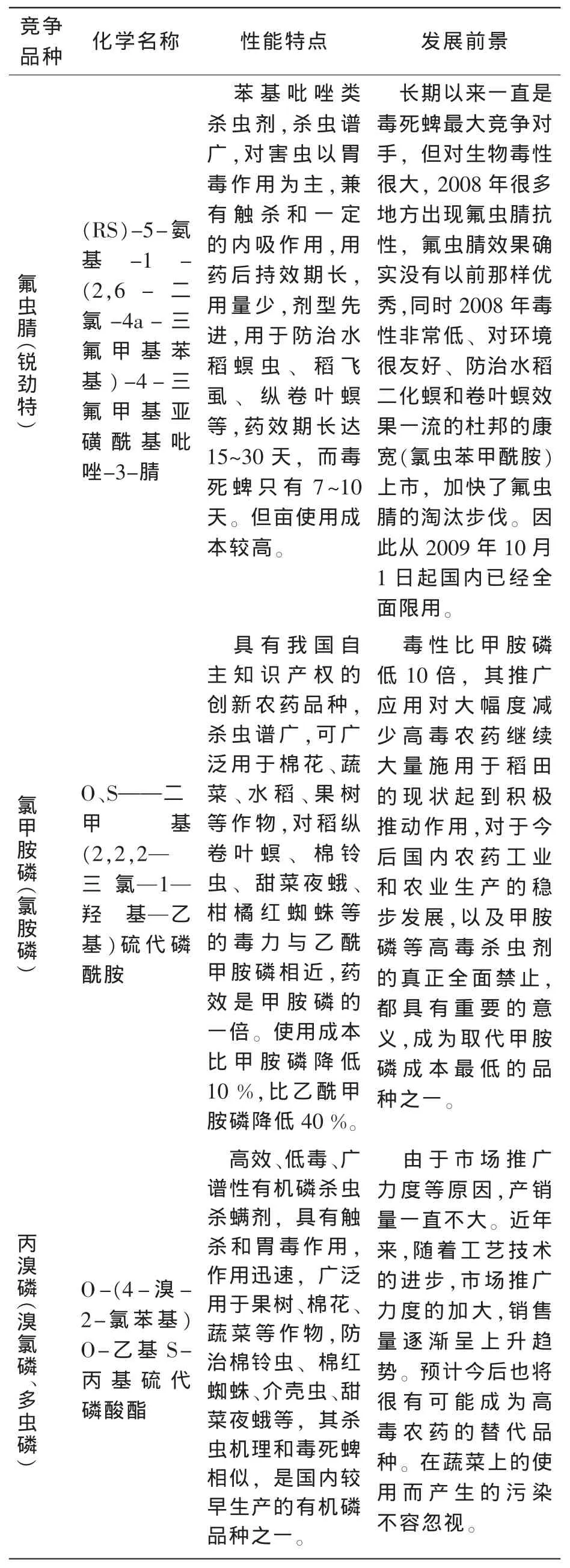

自从国家高毒农药禁限用政策出台后,国内许多农药企业进行了产品结构调整,积极抢占高毒农药退出后所留下的10万多t市场空间。2005年国家启动高毒农药替代试验示范工程,农业部相继筛选推荐了多批高毒农药替代品种,除毒死蜱外,还包括氟虫腈、氯甲胺磷、丙溴磷,这三大品种是毒死蜱主要竞争对手。氟虫腈长期以来是毒死蜱最大竞争对手,但是从2009年10月1日起国内已经全面限用,现对毒死蜱已不构成竞争威胁。氯甲胺磷虽然生产成本不高,甚至低于毒死蜱,是毒死蜱较强的潜在竞争对手,但是该产品在气温较高时易分解,导致销售和应用受到严重影响。丙溴磷杀虫机理与毒死蜱相近,但是应用范围较小,市场推广力度不够,产销量一直不大。从目前生产与使用情况来看,由于这三种高毒有机磷农药替代品种存在着各方面的局限性和一定的制约因素,因此在短时间内均不会对毒死蜱市场产生严重的冲击。毒死蜱作为高毒农药的替代品,具有一定的竞争优势和增长潜力,但同时也面临着不可忽略的竞争危机。与毒死蜱竞争的三种高毒有机磷农药替代品种基本情况见表2。

表2 与毒死蜱竞争的三种高毒有机磷农药替代品种

5 发展建议

5.1 不断提升自主创新能力

毒死蜱市场前景广阔,生产工艺相对成熟,且不涉及专利问题,毒死蜱的产业化被列为国家“十五”科技攻关项目。2005年下半年到2006年初,随着国内主要有机磷企业的全面介入,技术进步加快,出口销量的激增和国内制剂销售量的快速增长,也为毒死蜱的生产提供了广阔的市场空间。作为高毒有机磷农药替代的首选品种之一,国内和国际的需求量不断加大,当前国内主要厂家应对传统工艺路线进行持续改进提高,成功开发先进的工艺路线,切实解决好环保问题。同时应尽快形成新的核心技术,改变依靠大量出口农药原药的盈利模式,迫使企业由产能竞争转向技术竞争,以提升毒死蜱产业整体水平,尽可能形成上下游一体化的经营格局,或者与周围企业形成共有的产业链,保证装置竞争力与可持续发展,使我国毒死蜱迅速发展成为一个大吨位的农药品种,依靠高新技术来参与国际市场竞争。

5.2 避免盲目建设和重复建设

在国家高毒替代项目资金支持下,目前投资毒死蜱的项目不断增加。国内毒死蜱建设热潮正在兴起,产能迅速增长。除原有的毒死蜱正在积极新建扩建产能外,同时,还有一些有实力的非毒死蜱企业也开始涉足其中。近两年国内企业蜂拥而上开发毒死蜱,不顾自身技术、资源等条件的优劣,千军万马争过独木桥,现在已经出现出口不畅、内销过剩的局面。行业隐忧时刻存在。因此生产企业扩大产能要十分谨慎,规避风险,不要重蹈草甘膦的覆辙,盲目上马导致供大于求,引发价格跳水[7]。未来世界毒死蜱市场走势将稳中有升,其中中国是毒死蜱最重要的潜在市场,南美市场前景也比较大,而欧洲、北美对毒死蜱的需求量短期内不会有太大的上升。由于病虫害的不确定性和新产品的竞争,农药市场也存在较大变数。同时随着技术进步和市场竞争的加剧,价格下降的空间依然存在。因此一定要在科学有序、稳妥合理的基础上规划和发展我国毒死蜱产业。

5.3 要十分重视毒死蜱市场风险

毒死蜱尽管低毒但还是有毒的,随着经济发展水平的提高和环保标准的日趋严格,也会逐渐考虑禁止这种产品的生产。毒死蜱最早是由美国陶氏公司发明并于1965年在美国登记开始使用,然而作为较老的杀虫剂品种之一,也面临着优胜劣汰的更替命运。2000年根据美国环保局严格的环保新标准,毒死蜱逐渐从住宅上被淘汰使用,并停止生产毒死蜱。如今在美国和欧盟一些国家,在某些范围内也已经开始禁用,特别是在家庭、花卉、住宅、草坪等方面。日本政府也围绕毒死蜱出台了一系列技术性贸易壁垒方案。毒死蜱虽然在我国迎来了发展机遇,但是产品本身在使用的过程中仍存在着极易造成水体、大气、土壤、动植物污染及通过生物富集对人类健康构成威胁等一系列问题[8]。几年之后,特别是国内的环保政策要跟国际接轨时,毒死蜱会不会成为一个过渡性的产品,还是充满不确定的因素,存在政策和市场风险,因此毒死蜱企业应对市场时刻保持清醒的认知度和敏锐的风险意识。

[1]刘占山,黄安辉,肖明山.毒死蜱的研究应用现状及产业发展前景[J].世界农药,2009,31(A01):59-61.

[2]华乃震.毒死蜱农药的进展和剂型加工[J].山东农药信息,2009,(9):23-27.

[3]梁诚.三氯吡啶醇钠市场前景值得期待[J].精细化工原料及中间体,2009,(5):33-35.

[4]姜书凯.毒死蜱产业发展现状和前景[J].农化新世纪,2008,(6):23-24.

[5]徐岩.毒死蜱发展前景广阔[EB/OL].[2009-11-18].http://www.zgxc.org.cn/html/sannongfuwu.

[6]钟决龙.高毒农药替代产品毒死蜱—生产应用前景看好产能过剩隐患存在[J].农化新世纪,2008,(6):25-26.

[7]师蓉.不要让“毒死蜱”成为第二个“草甘膦”[EB/OL].[2009-11-16].http://epaper.xplus.com/papers/sdkjb/20091116/n 28.shtml,

[8]程燕.毒死蜱的环境行为研究进展[J].安徽农学通报,2008,14(8):75-76.

10.3969/j.issn.1007-2217.2010.02.005