实物法成本预算和管理研究

2010-09-12张武华

张武华

(中国水利水电第十六工程局 福州 350013)

实物法成本预算和管理研究

张武华

(中国水利水电第十六工程局 福州 350013)

建筑施工项目成本预算是制定项目经营管理目标的一项重要工作,行业目前普遍采用的综合单价法偏重于个人管理经验,笔者根据工作经验总结出了一种新的实物法成本预算方法,本文对这种成本预算的原理、工作流程和具体做法加以介绍。

实物法原理 预算流程 成本控制 后评价

1 前言

施工项目成本预算一般有综合单价法和实物法。综合单价法也称修正定额法、定额实物法,以标准定额为基础,根据企业管理水平对人工、材料、机械(以下简称人、材、机)的耗量、价格以及其他直接费、管理费的取费比例进行修正,最主要的表现形式是以子项目为预算单位。实物法也称工料单价法,造价管理培训材料中介绍的实物法编制施工图预算是以分部(分项)工程为统计单位,将预算定额确定的各种人、材、机消耗量进行同类项合并,按照资源的市场价格计算成本,笔者认为这种方法与综合单价实质上是一样的,因为都以定额为基础进行耗量计算。

本文所介绍的实物法与综合单价法以及上述的实物法具有很大不同。根据笔者在一个大型水电项目和一个大型机场土石方工程进行成本管理的实践,将挣值法原理应用到成本预算和过程监控,以企业成本管理水平对项目成本预算进行预评价和后评价,提出一个实物法成本预测和管理的新思路,以供行业有关人员参考。

2 综合单价法成本预算弊端

综合单价法以标准定额为基础,包括行业定额、区域定额或企业定额。在当今科学技术日新月异、社会生产力发展迅速的时代,行业定额和地区定额都很难准确度量各个成本要素的实际耗用量,只能反映同类或同地区工程项目的平均成本水平。根据自身管理水平编制企业定额,这对于企业成本管理具有重要意义,但由于编制定额的工作量非常大,故国内很少企业具有一套完整的定额。

在缺少企业定额的情况下,建筑企业经常采用专家预测法估算项目施工成本,预测时根据个人经验对投标单价分析的人、材、机含量进行修正。这种以定额标准和专家经验相结合的综合单价法成本预算,存在以下几个弊端:

a.定额不能客观反映项目在不同施工条件下形成的成本差别。建筑产品为复杂产品系统,复杂产品系统的特点之一是规模经济,不同环境、不同规模、不同作业强度下的施工成本都是不一样的。

b.计算人工费的工日数量、单价与实际差距甚远。现行定额中的人工工日含量以8h工作制为基准,而行业管理普遍实行10~12h工作制,故定额中的工日数量和单价已没有实际意义。

c.专家意见可能存在较大差异,专家经验难以继承。每位专家采用的分析方法不尽相同,积累的时间和样本数量也不一样,故认识水平可能存在较大差异。由于没有系统的统计资料,每位预算人员都必须通过相当长时间的积累才具有较高的成本估算水平。

3 实物法原理

实物法成本预算,是指一个组织(即成本考核单位)在整个施工期内为完成目标工作,按照人、材、机三个分项分别进行统计,汇总后得到直接费的总成本,间接费成本也以上述三个分项进行统计和汇总。与综合单价法以每个子项目为成本计算单元、以定额含量为基础不同的是,本文介绍的实物法以一个成本考核单位为计算单元,人、材、机的耗量完全按计划投入为基础。成本考核单位可以是为完成一个特定工序的班组,也可以是完成几个关联工作的工区。

本文介绍的实物法,人、材、机费用与定额的含义有较大差别,说明如下:

a.人工费计算范畴亦包括机械操作手在内的全部在场生产工人,计入工资、奖金、窝工费用、社保金等各类成本。

b.材料费包括钢筋、水泥、骨料等进入工程主体材料,火工品、钻头、模板等消耗性材料,挖掘机斗牙、搅拌机衬板等修理材料,电、柴油等动力材料。

c.机械费仅指应上缴给上级单位的固定资产折旧费,或租赁设备的租金。

4 工作流程

项目中标后,项目部成立技术组和商务组,项目经理组织确定自营、分包项目范围。分包项目按分包价格计算成本。自营项目成本按下图所示流程组织各项工作,成本预算总体按照如下步骤进行:

a.技术组编制实施阶段的施工组织设计,完成辅助设施的设计图纸,规划各个阶段的劳动力和机械设备配置。

b.商务组按照施工组织设计,计算总用工数量和每台设备的在场期限,计算各类工人的平均工资,计算每台设备的月折旧费,计算总的人工费和机械费。

c.商务组按照工程量清单和辅助设施设计图纸,计算各种材料的定额标准用量,再以企业管理水平和项目条件进行调整,确定该项目各种材料的预期用量,调查当地材料价格,计算总材料费用。

d.对人工、机械费用水平进行预评价,如该项目水平明显超过企业管理水平,则调整施工方案。

e.价格风险、管理费计算。价格风险按自购材料范围、工期时间等因素综合考虑。管理费同样采用实物法原理计算,按管理人员工资费用、办公费用、差旅费用、接待费用等项目进行估算。

项目成本计划编制及控制流程图

5 计算方法要点

人工费、机械费与施工方案相关,材料费与项目管理水平相关。现将计算过程中主要难点的解决办法介绍如下。

5.1 人工费用

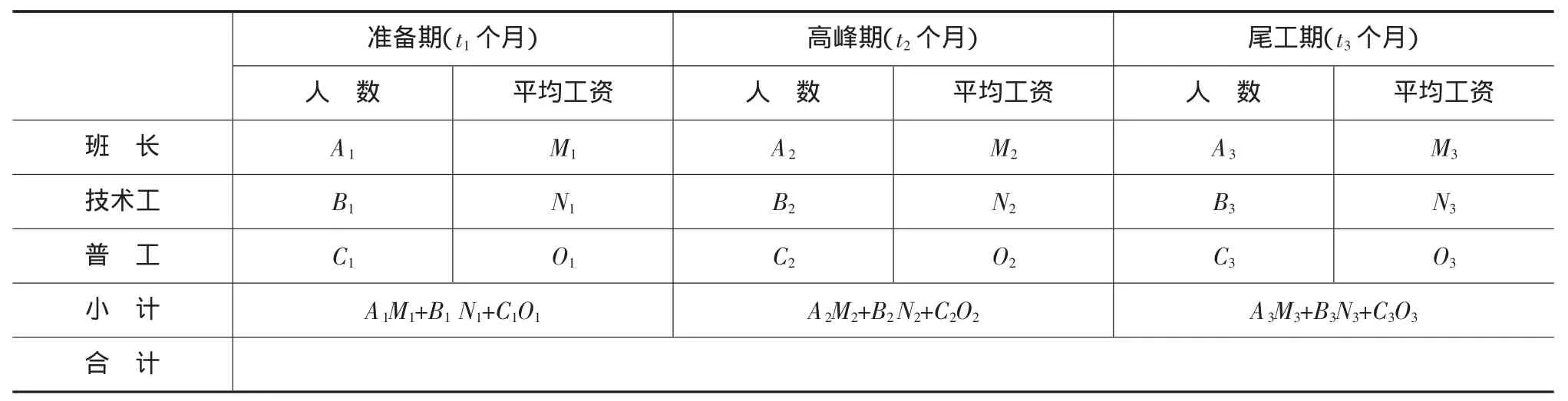

按照建筑施工特点,一个项目可分为准备期、高峰期和尾工期,各个时期的人员配置数量不同、出勤率不同会造成月工资水平的差别,具体可按下表方式进行预算。人工包括机械操作手。

人工成本预测表

5.2 材料费用

材料成本决定于用量、价格两个因素。材料价格以中标后的市场调查结果为准,材料节约水平是企业管理能力的重要方面,材料用量预算最为复杂,可选择采用以下方法。

方法一:以图纸或规定配合比计算理论数量,以企业管理水平确定损耗比例,主要适用于进入工程主体的材料,如钢筋、混凝土原材料。

方法二:采用经验数据,如石方开挖每立方米使用火工品、柴油数量,拌和1m3混凝土的搅拌机衬板消耗量。

方法三:以企业管理水平调整定额耗量,企业长期以某一套定额的材料标准耗用量为基准,积累形成本企业的材料节约系数,该系数代表企业管理水平,用以调整定额标准用量便可求得预算用量,这种方法可用于各类材料。

5.3 机械费用

机械设备折旧费计算遵循企业固定资产管理办法,按施工组织设计确定的在场时间计算总费用。不列为固定资产的小型机器具在本项目上一次性摊销,也列入机械设备费用。

5.4 预评价

人工、机械预算成本与施工方案密切相关。将计算结果与企业标准水平比较,在不含有特殊施工条件的情况下,如果所计算的人工成本、机械成本超出企业管理水平,则施工方案应予调整,采取缩短工期、减少劳动力(机械)配置、降低工资标准之一种或多种措施。

6 过程检查和后评价

过程检查可以发现成本计划执行中的问题,及时采取改进措施。项目经营管理的后评价可以积累企业管理经验。

6.1 挣值法费用偏差检查

挣值法(国外又称为赢得值评估原理)是通过分析项目目标实施与期望值之间的差异,从而判断项目实施的费用绩效。费用计算名词包括:费用偏差CV(Cost Variance),已完成工作预算费用BCWP(Budgeted Cost of Work Performed),已完成工作实际费用ACWP(Actual Cost of Work Performed),费用绩效指数 CPI(Cost Performance Index)。

CV=BCWP-ACWP CPI=BCWP/ACWP

当CV为正值(或CPI>1)时,表明项目成本管理良好。当CV为负值(或CPI<1)时,说明已完工程的实际成本超出计划成本,需要查找原因。

发生人工或机械设备成本突破预算值,其原因与施工方案执行偏差有关。材料成本突破与量、价管理之一者或二者有关,可采用因素分析法(也称为因素替换法、连锁置换法或连环代替法)进行计算。

过程检查时间点一般与财务报表时间点相对应,以便于财务部门统计成本。

6.2 项目后评价

项目成本管理后评价包括评价本工程经营管理目标的实现情况,并将本项目的成本管理成果贡献给组织上级。

项目结束后项目经理部组织成本管理后评价工作:第一步进行成本统计,将成本考核对象按成本预算的条目进行人、材、机分项的实际成本统计;第二步进行成本分析,分析实现目标情况,是否达到企业管理水平;第三步寻找偏差原因,对于实际成本与计划偏差大或与企业管理水平差距大的项目,找出项目客观存在的特殊条件,以及管理过程的特殊贡献和不足之处。

7 结语

企业必须建立一套永续的成本管理体系,以指导项目开展成本管理工作,同时收集项目成本数据,使项目管理向精细化推进,要求做到科学、规范和标准。