雅戈尔:离伯克希尔还很远

2010-07-12孙旭东

孙旭东

从2007至2009年的表现来看,雅戈尔的投资风格还不成熟,其投资多是试图通过“打新股”、“定向增发”等手段来“套利”,短线交易的效果也不佳。

雅戈尔很早就开始了股权投资业务,投资中信证券为其经典案例,再加上曾被美国《商业周刊》点名批评,说它是国内最有名的做证券投资的上市公司并不为过,而此次名列投资金额最大的公司榜首,也确实是名不虚传。

在某种程度上,雅戈尔与伯克希尔有相似之处,两家公司都以纺织服装业起家,后来又都以投资业务闻名。但如果说雅戈尔就是中国的伯克希尔,则我们并不认同。我们认为,从2007至2009年的表现来看,雅戈尔的投资风格还不成熟,其投资多是试图通过“打新股”、“定向增发”等手段来“套利”,短线交易的效果也不佳。

不过,值得称道的是,在大力开展证券投资和房地产业务的同时,雅戈尔的服装主业仍有令人满意的发展。而身为投资大师的巴菲特也未必是十全十美。曾经两度参加过伯克希尔股东大会的杰夫·马修斯先生就怀疑巴菲特对旗下公司的主业投资过于吝啬,以致于内布拉斯家具城的发展远远地落在了百思买的后面,喜诗糖果也始终未能成为一家全球性的公司。

主业发展强劲

我们对雅戈尔的分析从2007年开始。尽管早在2005年就因投资中信证券大获成功而引起市场高度关注,但雅戈尔在2006年的年报中才提出“计划将投资打造成公司的又一主业”,公司对外宣称,“随着股权分置改革的基本完成,中国证券市场迎来了一个全新的发展时期,公司已成立了创业投资和股权投资两家专业投资公司,并计划引进专业团队,分别从事拟上市公司和已上市公司的投资,分享资本市场发展的收益。”

2007至2009年,上证指数先是暴涨96.66%,随即暴跌65.39%,然后又暴涨79.98%。股价如此大起大落绝对能够真正考验出一个投资者的真实水平。

不过,在评价雅戈尔投资水平之前,我们先来考察一下其投资是否影响了其主业发展。

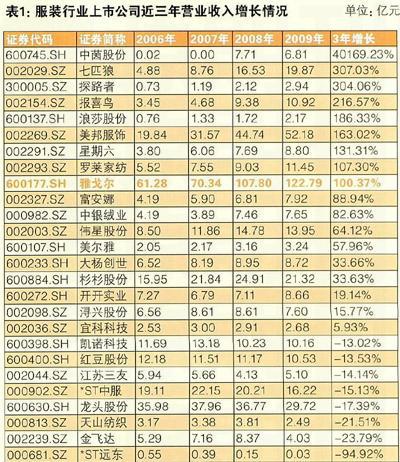

雅戈尔近三年来营业收入的增长速度远远超过了行业平均水平,如果考虑到2006年时其营业收入已经是行业内最高的,如此增速就更加令人满意。

表1中的数据为公司的营业收入,或许会有人怀疑雅戈尔的营业收入快速增长中,房地产业务居功甚伟,那么,请看右表数据:

数据显示,雅戈尔的服装纺织业务增速也只是略逊于公司整体数据而已。在营业收入增长的背后,是公司对服装纺织业务不断的投入:

2007年,雅戈尔以1.2亿美元低于净资产价格收购了美国Kellwood公司旗下的男装业务,成为国内服装行业目前最具规模和影响力的海外并购项目。

2008年,受宏观经济的影响,一些中小服装品牌,特别是一些代理商为主的品牌出现明显萎缩。雅戈尔趁此机遇,集中优势资源,精耕细作,在沿海发达地区及中西部的省级城市,集中力量增设自营专卖店,进驻大型商场,进一步完善以信息化和物流配送系统为基础的遍布全国的营销网络。

2009年,雅戈尔投资14亿元增资全资子公司雅戈尔服装控股有限公司。增资后的服装控股公司收购了涉及服装生产和营销的22家企业的股权,进一步强化了品牌运营的流程再造和优化,在品牌工作室、面料供应商、生产企业、商品物流部之间形成了小型的垂直产业链,统筹整合了生产营销设计资源。并为公司下一步的品牌转型、产业升级、文化传承等奠定基础,以在未来的国际竞争中占据更强的主动性。

至2009年,雅戈尔的衬衫、西服平均市场占有率已分别连续十五年和十年位列国内第一。至此,我们可以下结论说:在主业发展上,雅戈尔做得要比伯克希尔好。

投资难言成功

但是,与服装主业的优秀表现相比,雅戈尔的证券投资业务就相形见绌了。尽管从利润表上来看,证券投资收益相当可观,在公司营业利润中仍占据了相当大的比重,但这主要是出售中信证券股票产生的收益。2007至2009年,雅戈尔出售中信证券分别获得收益24.65亿元、25.78亿元和14.92亿元,合计65.35亿元,占了证券投资收益的93.73%。雅戈尔投资中信证券是1999年的事情,换言之,公司绝大部分投资收益的取得其实是在吃老本。

那么,雅戈尔近年来又主要投资了哪些上市公司呢?请看表4:

需要说明的是,雅戈尔投资上述公司均为通过定向增发渠道。2009年投资的股票时间尚短,难作评价,下面我们主要对雅戈尔投资海通证券作分析。

对表5中的现金流得出内部收益率(IRR),为-1.52%,这恐怕难以令人满意。表5根据下列事实和假设估算:

1雅戈尔2007年11月20日参加海通证券定向增发,购得1亿股,每股成本35.88元,总共支出35.88亿元;

2海通证券2007年度现金分红方案为每股派息0.1元,于2008年5月实施;

32008年5月,海通证券每10股派送股票红利3股,以公积金转增7股;

4雅戈尔2008年卖出海通证券5437万股,产生投资收益-4.69亿元;

5雅戈尔2009年卖出海通证券1.36亿股,产生投资收益3.32亿元;

6雅戈尔2009年底还持有海通证券1000万股,市值1.92亿元,假设这部分股票以市价卖出;

7以成本+投资收益或市值来估算卖出股票的现金流入。

或者,更通俗些,如果按上述事实和假设,则雅戈尔是付出了35.88亿元,最终却只收回了34.88亿元,亏损约1亿元。

与2007年相比,2009年雅戈尔参与定向增发的次数更多,金额更大。尽管截至2009年年末,这些股票全部实现浮盈,但众所周知,截至现在,2010年中国股市是全球表现最差的,而雅戈尔定向增发获得的股票由于存在一年的限售期,限售期满时收益如何就很难说了。

热衷“套利”,无意“投资”

除了积极参与定向增发之外,雅戈尔还频频“打新股”。据年报披露,公司2008、2009年卖出申购取得的新股产生的投资收益总额分别是78.96万元和25.91万元。这两年的年报,雅戈尔没有披露打新股的具体情况,而从2007年的情况来看,公司参与打新的热情很高。

我们根据年报披露的情况作了一个简单的统计,除卖出部分中信证券股票外,雅戈尔2007年共买卖股票67次,其中打新股21次,累计投入资金595万元,取得投资收益776万元。需要说明的是,年报中没有披露哪笔交易是打新股,我们根据以下两个条件确定是否打新股:首先,买入价格低于该股票全年最低成交价;其次,该公司股票于2007年IPO上市。

除了参与定向增发和打新股外,雅戈尔在二级市场的操作次数逐年减少,金额也不大。

雅戈尔2007年其余46次交易均为短线交易,当年买入,当年全部卖出,累计投入资金2.22亿元,取得投资收益1033万元。

2008年,除卖出中信证券和海通证券外,雅戈尔只进行了12次短线交易 ,累计投入资金4616万元,取得投资收益-253万元。这些交易也均为当年买入,当年全部卖出。

2009年,除卖出中信证券、海通证券和金马股份外,雅戈尔只买入了中国石化(600028)、世茂股份(600823)和双汇发展(000895)三只股票,投入资金1.57亿元。与前两年不同的是,除中国石化卖出一小部分外,其余两只股票均持有到了年底。

综上所述,我们可以得出这样的结论:雅戈尔证券投资的主要手段是“套利”,即通过申购新股和参与定向增发以低于市价的价格获取股票,然后以市价卖出。这与伯克希尔的价值投资理念有很大的差异。某种程度上可以这样认为,雅戈尔是试图利用二级市场的高价来牟利,而伯克希尔则是试图利用二级市场可能出现的低价来获利—巴菲特曾这样说,“股票市场常常给我们机会以真正可笑的价格—比转移控制权的协商交易要求的价格低得多—买入优秀公司的非控股的股权。”

如果雅戈尔以伯克希尔的风格做投资,可以想象它会在2008年股价暴跌后大举买入—既然可以趁着经济低迷时集中力量增设自营专卖店,为什么不可以增加对其他优秀上市公司的投资呢?

可惜的是,2008年雅戈尔该出手时没有出手,2007年股价极高,从价值投资的角度来看理应退而观望,雅戈尔却是大胆出击。

我们对雅戈尔的二级市场交易作了分析,发现基本上可以认定它买入股票时没有考虑价格是否过高、是否超过了其内在价值。雅戈尔2007年曾使用1140万元资金买入了23万股上实发展(600748),以此推算其买入价格约为49.56元,那么其买入时间应为9月份或之后,而上证指数在10月份创出了6124.04点的最高值后一路狂泻,雅戈尔在这只股票上损失了172万元。需要说明的是,上实发展并不是特例,按同样的方法估算,雅戈尔在2007年8、9月份还买入其它几只股票,最终认赔出局。

此外,正如前面说过的,雅戈尔在二级市场交易时绝大多数是在做短线交易,当年买当年卖,缺乏耐心。其实,如果公司手中的海通证券一直持有,则截至2009年年底大约可赚2.8亿元,而不是亏损约1亿元。

基于以上的分析,可以说无论是在投资理念上还是在投资业绩上,雅戈尔离伯克希尔都还很远。

买股票就是买企业

巴菲特说,“每当查理和我为伯克希尔的保险公司购买普通股的时候,我们像购买一家私营企业那样着手整个交易。”这其实就是价值投资者“买股票就是买企业”的经典理念。与一般投资者甚至多数机构投资者相比,上市公司本应在“买企业”方面更具优势,因为他们有更多懂得企业经营的人才。但是,在现实生活中,这种优势未必能够得到发挥。

上市公司证券投资能力固然重要,机制也不容忽视。

雅戈尔为开展股权投资业务引进了专业投资团队,并聘请关联方—上海凯石投资管理有限公司担任公司资产投资咨询顾问机构,以获取专业化投资咨询服务。

雅戈尔对投资业务不可谓不重视,但与上海凯石所签协议的部分内容却未必对公司将投资发展成为又一主业有利。如公司2008年12月披露的关联交易公告称,“对公司或控股子公司持有的金融资产提供咨询服务,公司按交易额的0.5%(向上海凯石)支付咨询服务费用。”这一条款在某种程度上是在鼓励上海凯石提出多做交易(甚至不用过多考虑交易能否赚钱)的建议,而不是提出像(伯克希尔)买入可口可乐、吉列公司那样的建议来。

雅戈尔与上海凯石于2010年3月份重新签署的协议有了很大的进步,“对公司目前的金融资产(宁波银行、宜科科技和广博股份作为战略投资除外),采取业绩报酬费用的方式⋯⋯在盈利的情况下,公司按已实现投资收益的15%向凯石公司支付咨询服务费;如发生亏损的,公司无需支付咨询服务费,待以后实现的利润弥补完亏损后再支付。”

不过,上述协议仍然不鼓励上海凯石提出长期持有某只股票的建议,这是因为如果雅戈尔长期持有某只股票,则公司在账面上体现不出已实现的投资收益来,上海凯石也就无从收取咨询服务费。