后金融危机时代下的中国企业风险管理

2010-01-17胡俞越

胡俞越

(北京工商大学证券期货研究所,北京 100048)

后金融危机时代下的中国企业风险管理

胡俞越

(北京工商大学证券期货研究所,北京 100048)

近年来频发的套保案暴露出我国企业风险管理能力的缺失,ISDA近期公布的世界500强企业衍生品利用状况调查报告进一步显示出我国企业与国际水平的差距。本文认为金融危机强化了我国企业风险意识,并在比较各种风险管理工具的基础上提出期货是我国企业的最佳风险管理工具。最后,本文对我国企业如何利用期货进行风险管理进行了深入探讨。

风险管理;套期保值;期货;场外衍生产品;商品交易顾问

金融危机对我国来说本来是一个陌生的词汇,至少是一个遥远的概念。但是随着我国经济逐渐融入全球,出口开始成为我国经济增长的强力引擎。享受经济全球化好处的同时,这把双刃剑也会不时刺痛我们。1997年我国第一次遭遇经济危机,十年之后再次不期而遇,我们还是如此无助。危机中实体企业,尤其是加工和贸易型企业真切地感受到了经济寒冬的彻骨凉意。金融危机下资产价格波动剧烈,一旦发生价格上的不利波动,艰难争取到的订单反而会雪上加霜,加大企业亏损和库存风险。因此,风险管理开始成为我国企业最重要的必修课,我国企业对风险管理的认识也在危机中得到淬火获得提升。随着中美经济的曙光越发明亮,危机的阴影渐渐稀薄,风险管理成为危机留给我们宝贵遗产。在后金融危机下,我们应利用好期货市场这一规避风险的最佳避风港,全面提升自身核心竞争力,在风险管理护航下率先扬起风帆。

一、危机强化我国企业风险管理意识

正是金融危机的爆发凸显了我国企业对于风险管理认识的不足,套保案在2008年集中爆发,某某上市公司因套保巨亏的宣传劈天盖地。一时间,我国企业风声鹤唳,生怕卷入套保传闻。实际上,只要稍加用心就会发现这些巨亏的企业都是受国外投行的诱导而误入歧途。而这些企业所用的套保工具在国外是明令禁止的,连投机交易都不允许①2008年国有企业套保巨亏后常清、胡俞越与陈洛华、叶檀等针对套期保值理念展开讨论,最终海外金融专家也支持期货市场的套期保值功能,并对国际投行的结构衍生产品进行了批判。。顺着这条线向前追溯,我们还会发现在这条歧路上还有更多的“先烈”。一方面,这些案件让正规期货市场套期保值蒙受不白之冤[1]。这一系列“套保案”引发了舆论界对于企业套保行为的强烈关注,该不该做套保也成为新一轮的论战热点。另一方面这又恰恰证明了我们离套保还很远。规范的套保毋庸置疑是企业竞争力的重要组成部分,不应也不会给企业带来灭顶之灾。

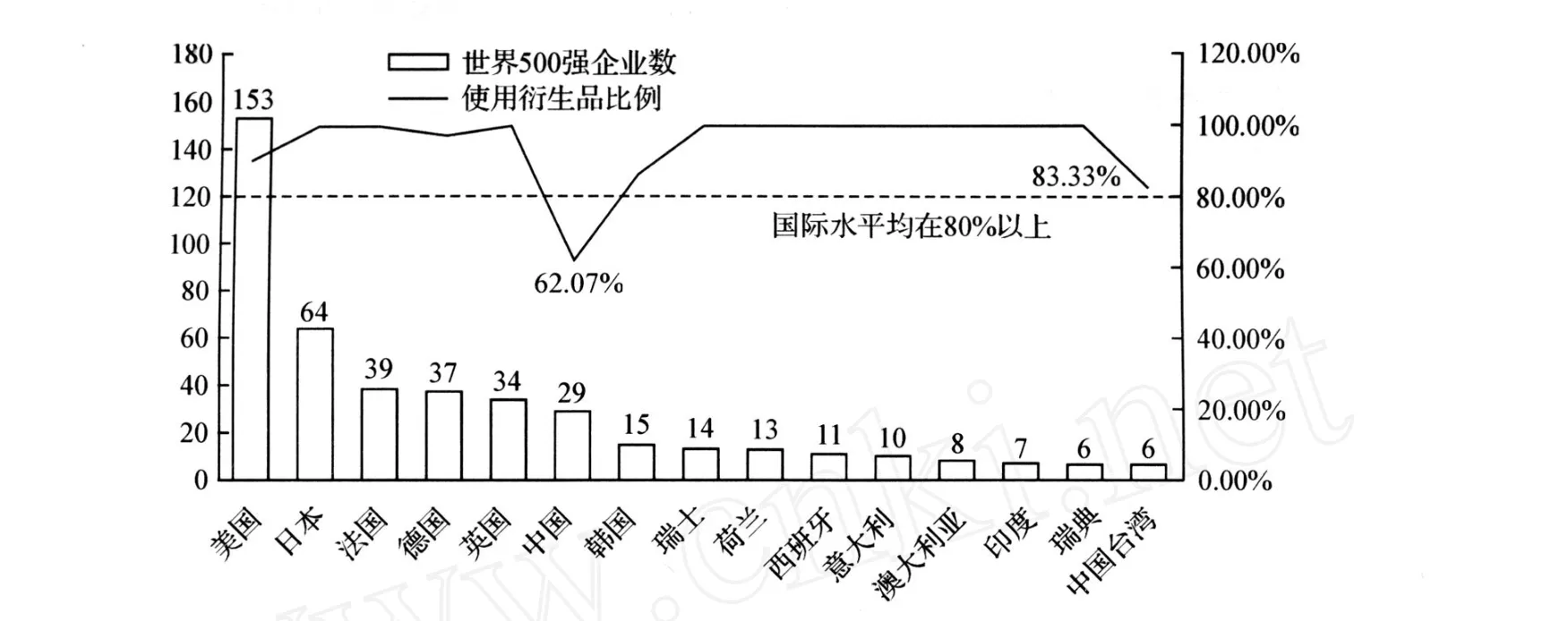

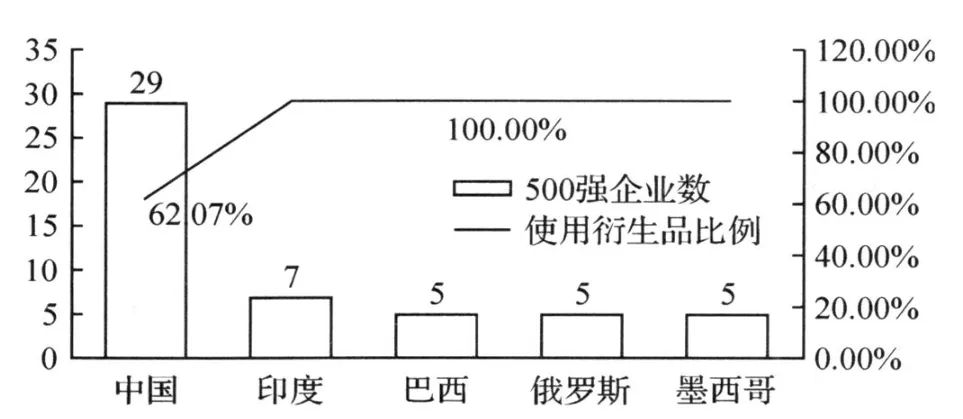

2009年3月,国际掉期与衍生品协会 (ISDA)公布了世界500强企业利用衍生品的调查报告[2],该报告更加清晰的透视出我国企业风险管理能力的薄弱。数据显示,94%的世界500强企业都在利用金融衍生产品进行风险管理。我国有29家企业名列2008年度世界500强,数量排在世界第六位。但这象征着我国最具竞争力的企业中却仅有18家报告使用了衍生产品进行风险管理,占比仅为62%。另外的11家企业在全球未报告使用情况及未使用衍生产品企业中占38%。从不同国家来看,在500强企业最多的十五个国家中衍生品利用率最低的也在80%以上,我国则远低于这些国家。而在新兴国家中印度、巴西、俄罗斯和墨西哥的世界500强企业均全部在运用衍生工具。事实证明,正是包括期货期权在内的衍生工具成就了世界500强的核心竞争力。

图1 世界500强前十五国企业利用衍生品比例数据来源:根据 ISDA调查数据整理

可以说套保案就是一个标尺,丈量出我们在风险管理上的全面差距。危机则是一盏明灯,让我国企业的经营短板无所遁形。危机下,我国企业终于认识到了风险管理之于持续经营的重要意义,风险管理开始逐渐向其真正位置靠近。当然,风险管理的意义远非于此,他还将极大提升宏观经济的免疫能力和自我恢复能力,是在正常市场秩序下宏观经济稳定运行的基石。危机已经帮我们叩开了风险管理大门,但我国企业仍需树立正确的套保理念,并在这一理念的指引下找到正确的风险管理路径。

图2 新兴市场国家的500强企业使用衍生品的比例数据来源:根据 ISDA调查数据整理

二、期市是危机下最佳风险管理工具

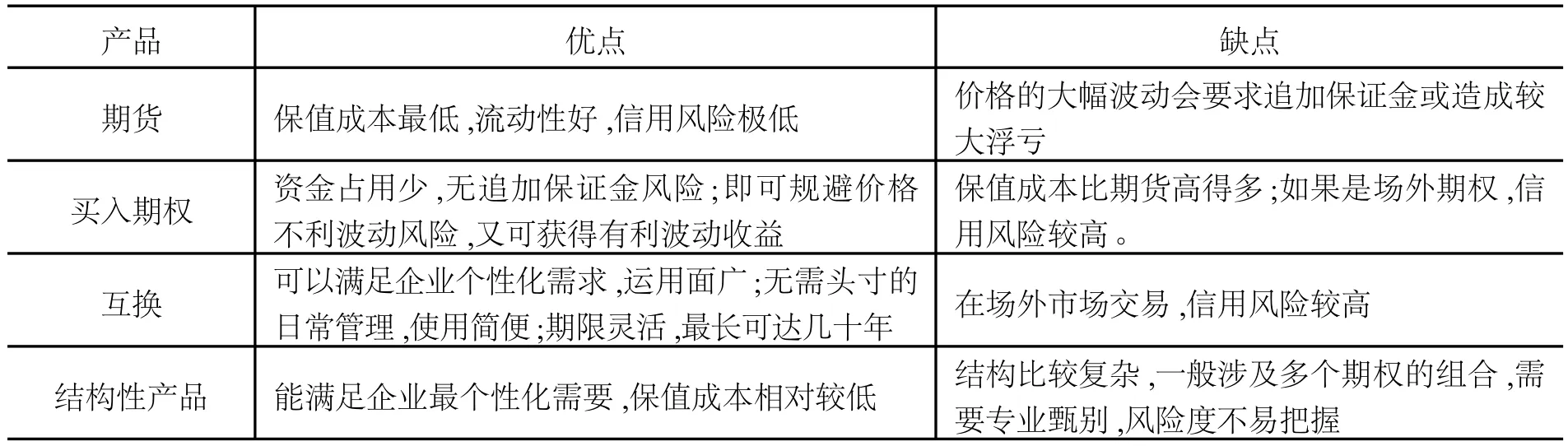

国际成熟经验告诉我们,套保是一个长期系统工程,是企业利用一个市场的盈利来弥补另一个市场的亏损借以规避不利价格波动风险,同时锁定利润的过程[3]。根据不同需要,企业可以选择场外市场的远期、互换产品或者场内市场的期货、期权产品。场外市场可以满足企业非标准化合约的个性需求,一般与做市商进行对冲;而场内市场则利用标准化合约和每日结算制度规避信用风险,同时具备良好的流动性和透明的市场环境[4]。但是在金融危机下,场外金融产品的流动性差和信用风险高的缺点更加突出,套保效果就会受到限制。

表1 企业风险管理可选工具比较

相较场外金融产品,复杂的结构性产品的缺点更加突出。套保案中我国企业选择的就是结构性产品,这类产品是由场外产品加若干个期权构建起来的。根据不同市场形势,企业会面临不同程度的风险,这类产品异常复杂风险点很难识别。另外,这些投行一般都是场外市场的做市商,他们开发这些产品的动机就在于对冲其持有合约的风险,为套保而购买这些产品的我国企业反而成为他们进行套保的工具。还有最重要的一点,这些产品设计本身存在问题,买方的收益与风险完全不对等。随着危机的加深,该产品的流动性也得不到保障,我国企业即使事后发现了问题所在也会因为缺乏止损工具而交足学费。

综合比较,在金融危机导致资产价格走势愈加难测的形势下,企业选择套保工具需要更加慎重。期货市场是成熟规范的场内市场,可以作为我国企业经济危机下风险管理的首选。次贷危机在2008年下半年集中爆发,大宗商品价格应声而落。我国当时正值十一长假,一周内国际期货市场原油、铜、大豆分别重挫10.65%、13%和14.5%,节后国内期货市场一开盘几乎全部跌停,但是连续跌停并没有伤及我国期市筋骨。在百年一遇的风暴下,我国期货市场无期货公司破产,无交易者大额穿仓,无群体纠纷。国际期货市场也是如此,这与风险丛生的场外衍生品市场形成强烈反差。事实证明期市是最成熟的套保场所,更是金融风暴下企业风险管理的最佳选择。完善的风控制度将风险控制到最低,有稳定的流动性做保障,同时兼具较为完善的品种结构,期货市场成为金融风暴下企业的最佳避风港。

(一)制度成就功能

期市之所以在危机中取得如此良好表现,完善的风险控制机制居功至伟。面对2008年十一长假风险,我国期货市场节前及时启动了提高保证金比例和节后执行三板强减、平仓优先等应对措施,正是完善的制度安排成就了期市“避风港”功能。我国期货市场的风险控制体系由政府和行业监管、交易所风险控制和期货公司风险控制三部分组成。三个层面的风险控制共同运作,构筑起相对全面的风险控制体系。

其中,期货交易所是整个风险控制体系的核心。依照《期货交易管理条例》期货交易所制定了交易所管理办法和风险管理办法,条例和两个办法构成了期货交易所风险控制制度的规则依据。交易所风险控制制度主要由保证金制度、当日无负债结算制度、涨跌停板制度、持仓限额和大户持仓报告制度、风险准备金制度构成。中金所实行会员分级结算制度,还会建立、健全相应的结算担保制度。这一系列的风控制度体系和期货市场独有的每日结算制度将每笔交易的风险降至最低,并最大限度降低了市场的系统性风险。

(二)流动性凸现市场深度

企业进行风险管理一般要求在一定时限内开仓或平仓,这就要求目标市场要有最基本的流动性。尤其是当价格波动与最初预测发生背离时,还要满足及时止损的需要。因此,流动性是企业进行风险管理工具选择时的重要参考。

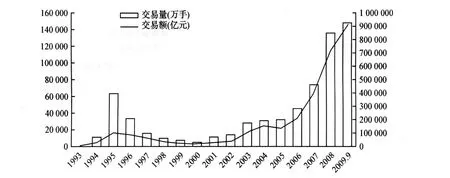

金融危机下,场外衍生产品市场尤其是债券市场的流动性陷入枯竭,相当多的债券评级大幅下滑而无人问津。证券市场市值也大幅缩水,投资者参与热情不高。期货市场却并未受太大影响,我国期货市场交易依然火爆,危机也没有阻碍我国期市新的交易规模记录诞生。2008年我国期市成交额首次超过70万亿元,2009年刚刚过半,前九个月就实现交易总额90.38万亿元,成交147690.97万手,双双创出新高,全年有望突破120万亿。稳定和充足的流动性赋予了期货良好的市场深度,使其成为风险管理的天然良港。

图 3 1993年—2009年 9月我国期货市场成交规模资料来源:中国期货业协会数据整理

(三)品种完善拓展市场广度

自从2004年我国期货市场重启创新步伐以来,我国期货市场品种创新高潮迭起。2009年更是如此,早籼稻、钢材和 PVC先后登陆三大期货交易所。至此我国已经有22个品种,品种结构囊括农产品、金属、能源和化工产品。除原油外,国际市场主要商品期货均有所体现。这些品种运行都比较成熟,与国外行情联动性好,有些品种已经成为国际市场定价的重要参考,可以充分满足企业对原料和产成品的套保需求。

上期所正高调筹备原油期货,中金所也在为股指期货的推出进行最后的调试和制度安排,我国境外期货业务限制也有望松动。可以预见,将来我国期货市场必将是自主和开放互动,商品与金融并行的局面。届时,无论是最基本的原料、产品,还是更高层次的外汇、利率,我国企业境内外各项资产都会有相应的期货品种进行套保,依靠期市安全入港。

三、构建企业套保的科学体系

期市是金融危机下企业进行风险管理的最佳选择,当然这并不意味着只要将资金投入期市就可以达到效果,期市套保也会有一系列风险点需要企业规避,过往或成功或失败的案例都将不约而同的证明企业套保需要一个科学的体系,这个体系至少要包括三个要素:即相互制衡的组织保障、细致入微的风险管理体系和规范的套保流程[5]。

(一)相互制衡的机构设置是基本保障

套期保值的效果与企业的生存和发展息息相关,一套规范的组织体系是科学决策、高效执行和风险控制的重要前提和基本保障。在我国,中粮集团、五矿集团等企业期货投资经验丰富,精通套保业务。这些企业无一例外都有一套符合该企业业务运行的组织体系。

首先,企业的套保业务一般专门成立期货交易部门。整个套保部门要由企业最高管理层直接管理并由企业高管直接负责。最高决策者负责制定套保政策,审批套保计划。期货交易部门完成套保方案设计和执行后要定时出具相应报告,保证最高决策者对套保实施效果的知情和监督。在这方面,我国企业有着切肤之痛,中信泰富套保案中荣智健之女荣明芳和一些财务董事全权掌控“套保”业务。企业最高层对其工具选择和具体运作情况毫不知情,监督和制衡的缺失使得这家优秀企业蒙受巨损。

其次,在交易部外还要设立研发部和风控部。研发部负责分析宏观经济形势和相关市场走势并出具投资建议,该部门有时也会与交易部合并。风控部在整个部门设置中尤为重要,必须单独设立。一些大型企业还会设立风险管理委员会和首席风险官,直接向最高管理层报告。这一点在2008年也有突出表现,在航空企业纷纷报出巨亏的同时,南航却公告套保业务获利628万美元。这一成绩的取得就在于该企业管理层及时察觉燃油风险,在2008年9月份就将全部合约清仓了结。

(二)细致入微的风控体系是套保生命线

企业进行套保就为规避风险,首先就要要注意套保行为本身的风险。经验丰富的企业都有着成熟的风险管理体系。这套体系包括交易前的风险评估和交易过程中的风险监督。依托完善的风控组织设置,企业可以在套保的全过程严密监控相关风险,事前事中的严密风险监控是企业套保的生命线。

在套保流程开始之前,企业就应当开展事前风险评估,将所有可能遭遇的风险点悉数列出。概括来说,企业套保的风险主要包括法律和制度风险、现金流风险、级差风险、流动性风险、信用风险和操作风险[6]。前段时间美国对银行业进行了压力测试,这个方法就可以引用到期市套保上来,将极端情况下企业可能面临的风险进行系统的测试,这会有利于后期套保运作时提前规避相关风险。

进入套保流程后,依照不同层级部门权限,风险控制仍需贯彻始终。完善的风险控制部门体系包括风险管理委员会、最高风险官、结算员和风险监管员。他们各司其职,构筑了套保流程中的四级风险监控体系。其中,风险管理委员会负责对期货投资的总体风险进行控制,根据公司整体经营计划,审批各部门期货投资工作计划。首席风险官则负责对公司期货投资的日常风险进行监控、预警和处置。首席风险官一经任命,他就独立于董事会和总经理之外履行风险控制职责,对各部门出现超额风险的期货交易进行独断处理。结算员负责每日盯市结算,对套保业务实施静态风险监控。每日向总经理和公司首席风险官报告公司期货投资业务进展情况及风险情况。风险监管员对套保业务实施动态风险管理,依据各交易员交易计划书,履行风险监控、风险预警职责,在交易风险超出交易计划书限定的情况下,对相应头寸进行 (部分)平仓处理,无须征得领导和交易员同意。

(三)规范的套保流程是套保成败的关键

在完善的组织保障和风险监控下,最终套保行为的成败就要寄托于规范严格的套保流程。一整套套保流程包括确定套保政策、制定年度套保计划、审批套保方案和具体期货交易。企业的套保政策由企业依据保值的成本收益、财务目标、可供保值资金规模等因素决定保值比例、时间跨度和工具选择等事宜,并由企业高层决策者批准。该政策是保证套保行为以一贯之的关键,是持续套保行为的指导方针。依据套保政策,企业一般还需要制定年度套保计划,明确拟保值的现货品种、计划数量,拟选择的期货品种、计划数量和交易方向。期货交易部门随之依据套保政策和套保计划,制定具体套保方案报领导批准后执行。最后一个环节才是交易员依照套保方案选择合适时机完成交易。

整套流程环环相扣,明确划分了不同部门的不同责任和权限,因此流程本身就是对套保行为的监督和保护。此外,在这个流程下,任何屈从于投机诱惑的交易行为将无所遁形,可以最大限度的减少随意性交易的发生。包括2008年套保案在内的很多套保失败案例都无法逃脱投机质疑,因此规范的套保流程是套保行为成功的关键所在。

四、瓶颈制约倒逼银期企套保模式

正如我们在前面所分析的,树立正确的套保观念依靠系统培训即可,完善部门设置对于企业来说也并非难事。真正挡住我国企业套保路的是资金和专业人才两大瓶颈,大多数利润微薄的加工制造业企业的流动资金无法满足套保业务的需要;此外,我国期货市场仍处于发展初期,专业人才奇缺,企业培育专业期货人才并形成期货套保团队的周期太长,成本太高。要摆脱这两项瓶颈就需要有创新思路,由银行来作为突破点改善企业现金流,由期货专业投资团队——CTA解决人才瓶颈。

(一)银期合作补强企业资金短板

随着现代金融业的发展,混业经营大潮愈发势不可挡,即便是肆虐全球的次贷危机也并不能延缓他的步伐。我国经济早已融入全球,金融业发展也日趋国际化。银、证、期、保、信、基等各类金融机构业务融合速度逐渐加快,并最终终将走向机构融合,国际化的金融控股集团将是未来金融业的主导。

在与期货业的合作中,证券公司与银行走在了前面。证券公司在 I B资格的掩护下纷纷并购期货公司,逆转了原有期货市场中的实力对比。银行也有所突破,首先为期货投资者提供第三方托管使得业务之间取得融合,然后在与银行业务相关品种如黄金期货推出后积极介入期市,最近一段时间银行还与期货公司屡次尝试开发期货理财产品。这些尝试已经将银行和期货之间建立起一个互联互通的纽带,我国企业利用期货进行风险管理还要寄望于这条纽带继续深化,发挥银行最核心的力量——信贷支持。

受前期期货市场的重重乱象影响,我国银行对信贷资金进入期市向来怀有抵触心理,中国人民银行还曾在1996年7月16日发布《中国人民银行关于禁止金融机构进入期货市场的通知》。在行业整顿之后,期货市场走向正规,银行对期市的限制有所松动。禁止贷款企业参与期市的明文规定逐渐减少,但是藏于银行管理者内心的坚冰依然难以消融。国际经验证明,银行与期货市场之间有着巨大的合作空间。在美国,企业是否进行套期保值早就是银行放贷的一项重要标准。实际上,应该看到我国期货市场早已今非昔比,正规期货套保业务风险基本可控,我国企业最急缺一道活水来帮助他们走出风险泥淖。

(二)CTA为我国企业提供专业领航

据国际掉期和衍生工具协会 (ISDA)最新调查报告,94%的世界500强公司正在使用衍生品来管理风险。也就是说,在我国企业还在为做不做风险管理大伤脑筋的时候,国际同行早已将如何使风险管理做的更好作为提升企业竞争力的焦点,我国企业风险管理能力与国际同行间的差距显而易见,这种差距就集中体现在专业人才的匮乏上。此时,国际期货市场的专业资产管理工具商品交易顾问 (Commodity TradingAdvisor,CTA)开始在我国升温,并已经进入监管层视野。CTA可谓应时而生,未来必将是我国企业风险管理的专业领航员。

CTA是经发达期货市场验证的成熟模式,美国 CTA行业近六十年的运作历史中尚未发生一例大型风险事件,并且 CTA整体表现非常稳定。根据巴克莱银行编制的 CTA指数,自1980年以来仅仅三次是负盈利,在1999年最困难的日子也仅仅是1.19%的亏损。在出现极端行情时,这种稳定性往往还可以创造奇迹。2008年次贷危机引发全球金融风暴,大宗商品价格也出现百年未遇的剧烈波动,大型金融机构爆出巨亏并纷纷倒闭,但 CTA行业却在此时取得14.2%平均收益的惊人业绩。这种表现绝非偶然,从1987年“黑色星期一”之后的十五次股市低迷期中,CTA管理资产的表现均优于美国股指。同时兼具稳定收益和弱市中的爆发力,如此完美的表现使我们有理由相信:我国 CTA一旦推出,将会和我国企业不断增长的风险管理需求形成交集,现货企业的套保业务将是我国 CTA待开发的一片沃土。

事实上,我国监管层对 CTA的定位与市场需求十分贴近。CTA在我国被定名为“期货特定客户资产管理业务”。设立方式也基本确定:由期货公司成立全资子公司的方式成立,资金通过与券商、银行或信托公司向特定投资者募集,再交由期货子公司负责具体投资操作,期货公司及其子公司都不负责资金募集。如此一来,我国 CTA就具备了专业的机构属性和定向的资金募集方式,这些特点恰好符合一般企业进行套保的专业性需求。我国 CTA可以以专户管理形式开展业务,这类似于国际市场的个人管理账户形式,有着强烈套保需求的现货企业将是其首要服务群体。

在帮助现货企业进行风险管理方面,CTA有着专业优势。尤其是现货背景期货公司,这些现货企业无一例外都具备境外期货套保资格,长期在境外期货市场的摸爬滚打积累了经验,培养了专业队伍,更使得这些企业对套保有了更深刻的认识。因此,他们设立的 CTA专业优势会更加明显。在具体合作方式上,CTA可以满足不同企业的不同需求。从最低层次的咨询报告服务,到量身定做套保方案,再到全面代理套保业务,CTA都可谓长袖善舞。金融危机下,大宗商品价格波动剧烈,不可测性增强。此时,专业的 CTA尤为可贵,足以为我国企业安全入港而领航。

(三)我国企业期货套保的“三位一体”模式

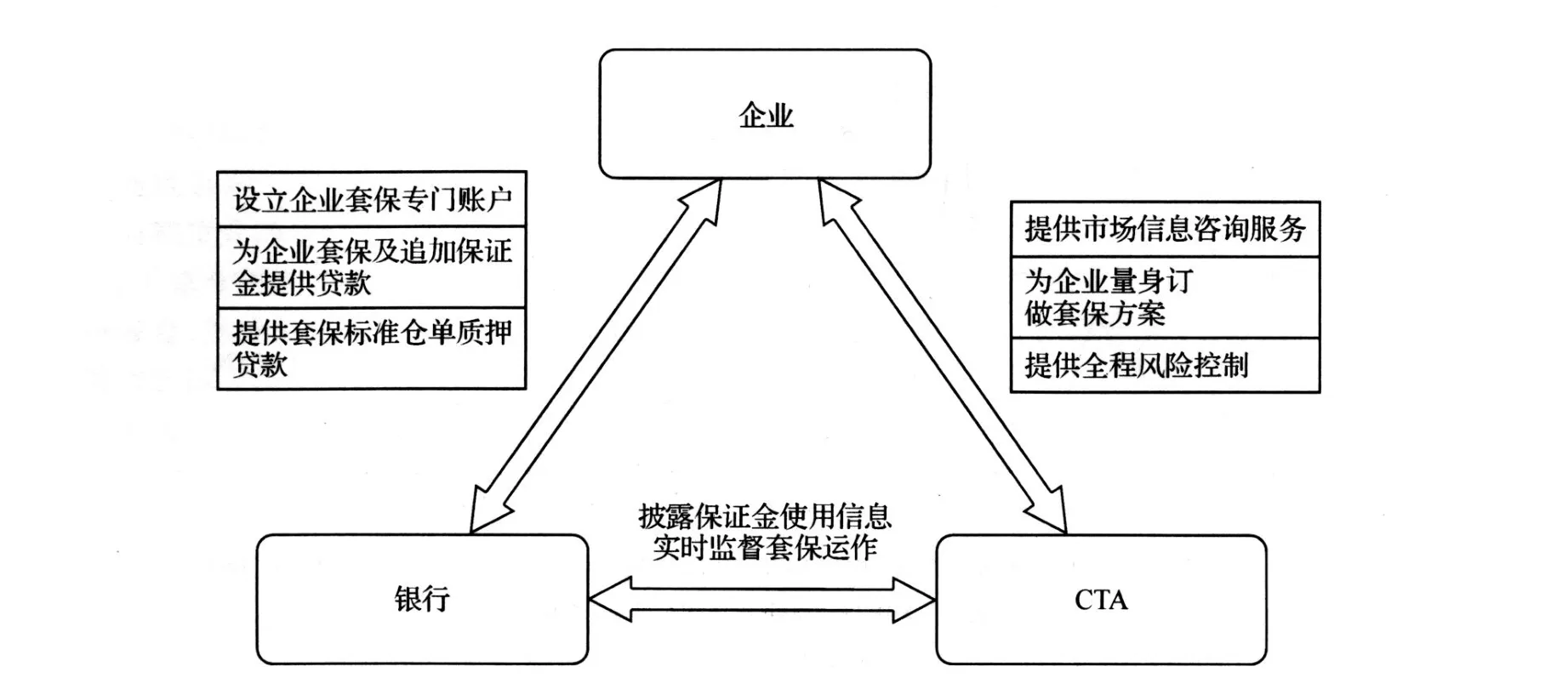

随着风险管理理念逐渐在我国深入人心,各路有识之士都在探索适合我国企业的套保模式。这种广泛的探索有益于企业套保模式的革新,但是又有单打独斗盲人摸象的弊端。无论是政府智囊、交易所还是银行、期货公司,其分别研究的模式和思路总会受到一些限制。我们认为“三位一体”的套保模式可能更加符合我国企业普遍需要,即企业、银行、期货公司控股的 CTA构成铁三角,共同推进套保业务的顺利开展。

具体来说,企业根据具体生产或贸易状况明确套保需求;银行为企业设立套保专门帐户,提供企业套保所需资金,并提供套保标准仓单质押贷款等创新业务;CTA则为企业提供差异化的专业服务,根据企业需要可以分别提供咨询业务、风险顾问服务、套保方案制定或全面的套保代理业务。此外,银行还要向企业、CTA适时披露保证金使用信息,实时监督套保的资金风险。如此,三方合作可以达到共赢。首先,充足的资金保障使企业无后顾之忧,然后专业支持可以使企业获得最佳套保效果,最后银行和 CTA也获得了新的稳定的业务收入。

图 6 企业套期保值“三位一体”模式

总之,此次危机将注定是我国企业风险管理道路的里程碑,风险管理从未像今日这般受到广泛重视。期货市场是最成熟的风险管理场所,期货和将来的期权品种将会为我国企业提供更多的选择。后金融危机时代,企业应不断完备“三要素”,通过联合银行和 CTA来提升风险管理的水平。

[1]李韫,张丰胜.石油期货市场套期保值与风险规避[J].国际石油经济,2005(4):42-44.

[2]IS DA.2009 derivatives usage survey[EB/OL].(2009-03-23)[2009-11-25].http://www.isda.org/press/press042309der.pdf.

[3]吴冲锋,钱宏伟,吴文锋.套期保值理论与实证研究[J].系统工程理论方法应用,1998(4):20-31.

[4]ANDREW W LO.Long-ter m memory in stock market prices[J].Econometrica,1991(59):1279-1313.

[5]S J L I N.Stochastic analysis of fractional brownian motions[J].Stochastics and Stochastics Reports,1995(55):121-140.

[6]朱荣恩,贺欣.内部控制框架的新发展——企业风险管理框架:COSO委员会新报告《企业风险管理框架》简介[J].审计研究,2003(6):11-15.

RiskManagement of Chinese Enterprises in the Post-crisis Era

HU Yu-yue

(Securities&Futures Institute,Beijing Technology&Business University,Beijing 100048,China)

In recent years,huge losses of Chinese enterprises exposed in hedging.It shows large gap between Chinese enterprise capability and international requirement.In March,ISDA published derivatives use survey report of the world's top 500 companies.This report further shows the weakness of Chinese enterprises in risk management.This paper argues that the financial crisis awakes risk awareness of Chinese enterprises.On the basis of comparing various risk management tools,we support that futures are the best risk management tools of our enterprises.Finally,this paper points out how to make use of futures for Chinese enterprises to conduct risk management.

risk management;hedging;futures;OTC derivatives;commodity trading advisor

(责任编辑 何志刚)

F752.66

A

10091505(2010)01008108

2009-11-26

北京市哲学社会科学首都流通业研究基地项目(JD-2010-Y-007)

胡俞越,男,江苏盐城人,北京工商大学证券期货研究所所长,教授,主要从事宏观经济与证券期货市场研究。