美国金融风暴冲击下我国房地产市场路在何方

2009-09-28胡秀芬

胡秀芬

[摘要]本文分析了美国次贷危机产生的原因,比较我国房地产市场现状,得出我国房地产市场安全性较强、活动性较弱的结论。提出为保持房地产市场健康发展,我国政府应当采取的措施。1、政府应鼓励房地产抵押贷款的金融衍生工具适度的发展;2、政府应加大对经济适用房购房者审批的力度;3、政府应慎重使用货币及财政政策对市场进行调控。

[关键词]房地产市场;次贷危机;供求关系;泡沫经济

自1978年改革开放起,我国房地产市场逐渐发展,经历了宏观调控下的市场化阶段后,2000年起走向全面市场化。2003年到2008年上半年可谓房地产市场的黄金时代,房地产市场迅猛发展。2008年下半年,受美国金融风暴影响,房地产市场遇冷。房地产市场发展至今不过短短30年时间,但由于房屋是人人需要的基本生活条件,其对中国经济以及居民生活产生着巨大影响,因此,我国房地产市场是否能够摆脱由美国金融风暴引起的低迷状态,继续健康快速发展成为值得关注的问题。美国金融风暴起因在于美国房地产市场的次贷危机,我们将分析美国次贷危机产生的原因,从而寻求我国政府在对房地产市场的调控政策上应汲取的经验及教训,以便我国房地产市场在未来的发展中能够避免出现类似的问题。

一、引发美国次贷危机的因素分析

次贷危机(subprime mortgage crisis)又称为次级房贷危机,是指一场发生在美国,由房地产次级抵押贷款坏帐大规模发生,引起次级抵押贷款机构破产、投资基金被迫关闭、股市剧烈震荡的风暴。此危机导致世界主要金融市场出现流动性不足的危机,继而最终导致诸多美国华尔街金融巨头破产,例如贝尔斯登银行、雷曼兄弟等,引发美国金融风暴。次级抵押贷款指一些金融机构向那些收入不高及信用程度较差的购房人提供的贷款,由于购房人质量较低,次级抵押贷款本身就存在很大的风险性。另外,美国金融机构为最大限度获利,还将次级抵押贷款的债权以债券等形式转卖其他金融机构。由于近年美国房地产市场较为繁荣,抵押房屋的价值评估等级不断提高,因此次级抵押贷款被认为是优质资产,由其衍生的金融工具众多,覆盖范围广。2006年春天起美国房屋价格回落,次贷危机逐渐显现。2007年8月席卷美国、欧盟和日本等世界主要金融市场。引发此次美国次贷危机的原因有很多,主要有以下几点:

1、美国金融杠杆工具泛滥

美国金融机构创造出众多金融杠杆工具,以实际的少量的收入流在资本市场衍生出几十倍的资本数量。美国金融系统的杠杆比率大多在30倍左右,如果收入流稳定,这些金融杠杆工具能够在一定程度上起到加速资本流通的效果,对经济发展起到促进作用。然而,虚拟资本与实际资本比例放大的同时,资本出现坏账时,受波及的范围也随之放大。一旦收入流出现问题,坏账产生,虚拟金融资本将受到波及,而危害程度也随杠杆比率增加而扩大。这在一定程度上为次贷危机的爆发提供了温床。

2、购房零首付及贷款条件宽松政策

首付额为购房者在购房时需缴纳的一定比例的房款,其余房款则由购房者向金融机构贷款支付。美国金融机构要求购房者支付低首付或零首付,并且贷款条件宽松。这催生了大量的次级抵押贷款。

3、美国民众的消费观念

美国失业保障以及养老保险措施都较为完善,美国居民通常不担心未来的生活状况,他们崇尚今天花明天的钱,崇尚透支未来。20世纪70年代便已经有信用卡的使用,因此美国居民贷款购房的热情较高。这也使次贷危机大爆发成为可能。

4、美国的低利率及自由经济政策

次贷危机的爆发与美国政府长期以来实行的低利率政策也有关系,贷款利率低增强了居民贷款购房的意愿,而存款利率低则促使居民将资金投入房产、股票等投资工具,美国自20世纪80年代后期起储蓄增长率已经接近于零。另外,美国证券监管部门从2004年起便不再限制金融杠杆工具的杠杆比率,美国政府采取的自由经济政策也成为次贷危机的催化剂。

次级抵押贷款本身就是一个错误,美国金融机构为追求最大利益,不顾及其存在的巨大风险,或者即使深知其风险也意图通过各种金融工具将风险转嫁,最终出现了无法控制的局面。

二、中美房地产市场的不同

中美房地产市场有很大的不同,其一,中国房地产全面市场化不过10年时间,金融市场上几乎未通行由房地产抵押贷款衍生而出的金融杠杆工具。其二,我国房地产购置门槛较高,这体现在房地产抵押贷款审批较为严格,要求申请者提供其所在公司开具的工资证明,或者其拥有固定资产的证明等,并要求其以往信用良好;除此以外,还要求申请者预先支付20%-30%的房款首付。第三,从消费观念上看,中国人的消费观念以量入为出为主,因此对于贷款购房,中国人曾一度无法接受,20世纪90年代出现的“房奴”一词充分说明了这一点。随着贷款买房逐渐流行,中国人购房者逐渐增多,但观念中存钱养老、扶助下一代的思想仍深入人心。因此中国居民储蓄额逐年上升,2007年已经达到172534亿元人民币。

从中美房地产市场的不同我们可以看出,我国房地产市场与美国房地产市场相比活力稍有不足,安全性却较高。因此,现阶段不存在发生次贷危机的可能性。但我国近年来房产价格快速增长,应注意其可能有一定的泡沫存在。

三、中国房地产市场存在泡沫经济的可能性分析

自2003年至2007年,中国房地产价格在高需求的拉动下不断上涨,2007年达到前所未有的高度。2008年在美国金融风暴的影响下,房产价格上升幅度较小,至年末还有下调的趋势。我们将通过研究2000年至2007年房地产市场是否存在泡沫风险,从而分析2008年房产价格回落是否合理。

由于泡沫经济是虚拟经济与实体经济偏离程度的反映,虽然房地产作为泡沫经济的载体并不是虚拟经济,但由于土地的稀缺性和有限性,可以作为投资品的特性,这导致房地产的价格有大幅度偏离其价值的可能性。房地产价格增长率/实际GDP增长率这一指标是从宏观角度分析房地产是否存在泡沫风险的重要指标。我们并不能确定指标值为多少时房地产市场产生泡沫,该指标就如同泡沫经济的风向标,指标值越大,出现泡沫经济的风险越大。

如表2所示房地产价格增长率/不变价格计算的GDP增长率B/A,在2000年至2003年间数值较小,年度变化不大,2004及2005年指数较高,2006年走低,2007年再次冲高。我们可以看出2003年前房屋价格增长率与GDP增长率偏离较小,2004年至2007年间除2006年外,其他各年份都有产生房地产泡沫经济的趋势。因此,从此指数我们可以认为房地产价格近年来增长较快,与其价值有所偏离,房地产价格一定程度的下降是合理的,正是房地产市场稳定发展的需要。

四、中国房地产市场现状

2008年下半年,中国房地产市场受美国经济危机影响,结束了其历时将近10年的上升通道,房屋成交量下降,价格下降压力明显。市场上看跌氛围浓重,众多潜在的购房者持币待购,房产商与购房者的博弈正在上演。

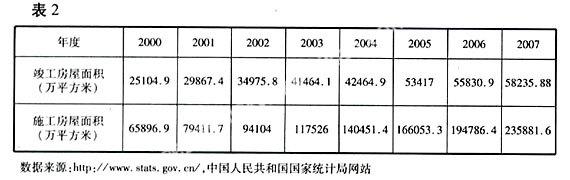

1、我国商品房市场现阶段供给分析

影响房屋供应的重要因素是房屋前期销售情况,房产商通常通过房地产市场现状判断是否继续投资。除此之外,对未来国家经济发展趋势的考虑以及政府的相关政策也是影响房产商进行投资的重要因素。随着2000年中国经济迅猛发展以来,房地产市场逐渐火爆,房屋供应量逐年上升,房屋投入建设量也处于递增状态。(见表1)。而由于2007年施工房屋面积巨大,因此2008年竣工房屋面积达到高峰。随着2008年美国金融危机爆发引起的房地产市场交易量萎缩情况的出现,2009年房地产投资将一定程度上下降。可以预见,2009年至2010年房屋竣工面积增幅将减少,甚至为负数。

需要指出的是,我国政府每年都投资进行经济适用房的建设,经济适用房的房屋销售价格通常低于同区域商品房价格,限于低收入家庭购买。由于其购买群体的特殊性,经济适用房对商品房供求的影响有限。

2、我国商品房市场需求分析

需求方面,房屋特别是居住用房作为生存必需品,在我国这个人口众多的国家有很大的需求量。虽然近十年来的房地产市场的发展释放了一定的需求量,但远远没有满足居民居住以及投资的需求。随着我国城市化进程不断扩大,城镇居民数量增多,加之经济不断发展,居民收入提高,购买第一套住房以及为改善居住条件购买第二套住房的居民不断增加。另外,土地是一种稀缺性资源,这使得以土地作为基础的房屋也成为一种稀缺性物品,因此人们将投资购房作为投资的一种方式,从而刺激了房地产的需求量。突发因素影响房屋的需求量,2008年下半年的房地产市场充分体现了这一点,美国金融危机的爆发使居民对于房地产市场未来走势持保守态度,认为金融问题将导致房地产商资金出现短缺,因此房产商不得不降低房价从而刺激需求。这种想法的普遍存在致使市场观望气氛浓重,房屋的现实需求量下降。

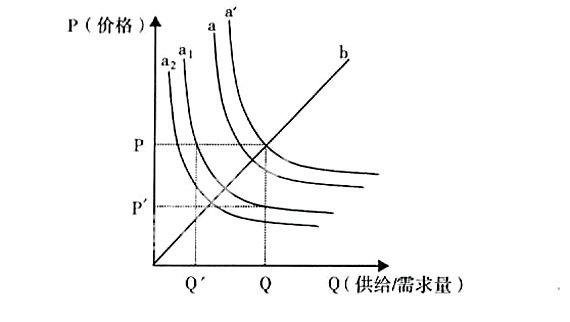

3、我国商品房供求曲线关系分析

如图1所示,a,a,a1和a2曲线为房屋的需求曲线,b为房屋的供[LL]给曲线,a为前期房屋的现实需求曲线,房地产开发商根据a曲线对未来的房屋需求做出预期,由于2007年至2008年初房地产市场火爆,中国经济发展迅速,因此房地产开发商普遍对未来市场状况看好,预期未来需求将转变为a曲线的情况,于是便将供给量由Q提高至Q,而将价格也设定为P。此部分房屋大多在08年下半年竣工。a2曲线为房屋需求在美国金融危机影响下的情况,相同价格下,房屋需求明显下降。而中国政府出台多种房屋购买的鼓励政策,例如降低利率、减少房屋购置税收等,这一定程度上刺激了需求,于是08年下半年的房屋需求曲线实际为a1曲线,由图可以看出当价格在P时,供给与需求量吻合;而如果保持P价格不变,则需求量降低为Q,此时将有剩余房屋Q-Q。

由于房产商通常根据现下房地产市场情况以及对国家经济的预期对未来市场情况进行判断,做出投资决策,因此2008年下半年供求出现了上述状况。房产商将根据现状对投资决策进行修正。由于房屋的建造需要一定的时间,房屋供给具有时滞性,因此在一段时间内房屋的供给与需求间差距仍将扩大。随后如果没有其他突发事项出现,房屋供给量将逐渐减少,房屋需求也将随我国经济逐渐排除干扰进而快速前行而有所增加,供给与需求间逐渐靠拢。

五、房地产市场未来情况分析及保持房地产市场健康发展的措施

由于美国金融风暴影响了全球经济,中国实体经济也受到影响,社科院近期预计2009年中国GDP增长率将在9%左右。房地产市场存在周期性,由于其与实体经济存在密切关系,随实体经济上升而上升,而因为人们对于未来的预期又将房地产市场的变动幅度扩大化,随着中国2009年延续2008下半年情况经济增长放缓,房地产市场价格也将接受严峻考验。在此情况下政府不断出台政策刺激房地产市场发展,这将对于房地产市场的供求关系平衡将起到一定的改善作用。

中国房地产市场相比国外发达国家房地产市场仍处于起步阶段,政府对房地产市场进行政策促进、宏观调控。而从美国金融风暴中我们可以看出政府监管的重要作用,美国政府采取自由经济政策,这使得市场的无序性发挥到极致,终于导致其金融危机。

1、政府应鼓励房地产抵押贷款的金融衍生工具适度的发展

我们知道,金融衍生工具的泛滥是导致美国次贷危机的重要原因,但是不可否认,金融衍生工具带来的虚拟经济繁荣也会对实体经济起到促进作用。我国几乎没有房地产抵押贷款方面的金融衍生工具,在国家的监控下,有度地发展此类金融工具将有效地促进房地产市场及实体经济的发展。

2、政府应加大对经济适用房购房者审批的力度

经济适用房的消费群体应是收入低无力购买商品房的居民。政府应对此类购房者进行严格审核,避免有能力购买商品房的居民购买经济适用房。从而防止经济适用房的销售对商品房市场产生不利影响。

3、政府应慎重使用货币及财政政策对市场进行调控

我国政府在房地产市场遇冷后采取了一系列的财政及货币政策,如降低利率、减少房屋购置所需交付的税收、降低存款准备金等,这些政策都对房地产市场的稳定起到了一定作用。房地产市场在未来的发展中还将遇到这样或那样的问题,仅靠市场独立消化,将不可避免的产生很大的负面作用,而政府的宏观调控政策很好地弥补了市场无序性的缺陷。但过多的调控也将压制市场的灵活性,因此政府应不断寻求宏观调控与市场自发之间平衡。

总之,遭受美国金融风暴冲击,2008年中国房地产市场遇冷,进入房地产市场变动周期的下降区间,供求关系发生调整,供过于求。然而由于我国经济的基本面良好,在中国政府各项促进经济发展政策的推动下,中国经济逐步趋于稳定发展。在这样的背景下,政府的各种促进房地产市场发展的措施得以实施,供求将再次趋近平衡,我们有理由相信中国房地产市场的未来会更加美好。