2008年全球花卉贸易简况与中国花卉国际贸易状况分析(四)

2009-09-14徐向昱陈袆李春艳

徐向昱 陈 袆 李春艳

花卉产品进口状况分析

种球

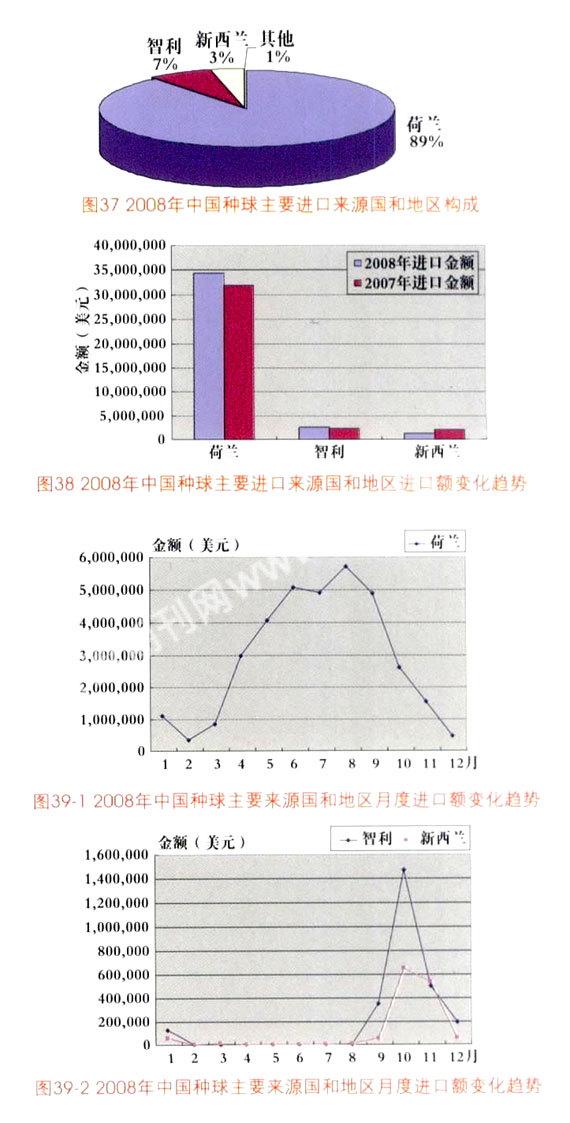

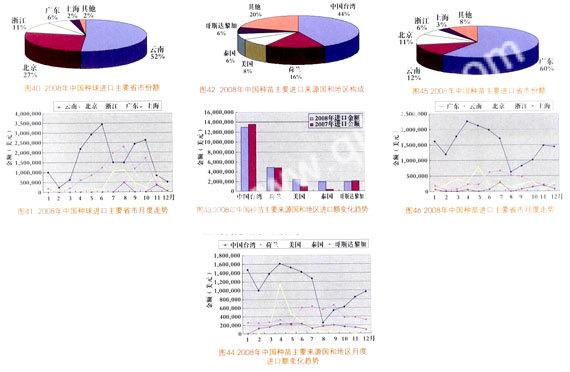

2008年中国种球类产品进口额近3,846.2万美元,全部为休眠种球。对非休眠种球的进口为零。全年种球进口额约占中国同期花卉进口总额的43.13%,与2007年同期种球进口额相比增长4.52%。在中国种球进口主要来源国和地区中,荷兰仍稳居首位,进口额达到3,441.8万美元,较2007年同比增长7171%,约占中国进口种球总额的89.94%;位居中国种球进口来源国第二位的智利呈现出快速增长的势头,进口额达到263.3万美元,较2007年同比增幅为10.17%,所占中国进口种球市场份额的6.85%;位居第三位的新西兰则出现下降情况,进口额为136.7万美元,较2007年同比下降了34.29%,占中国进口种球市场份额的3.55%(图37,图38)。通过上述数据可以反映出中国花卉产业对进口种球的严重依赖性格局尚未改变,但进口来源国和地区已开始呈现多样化的变化趋势。

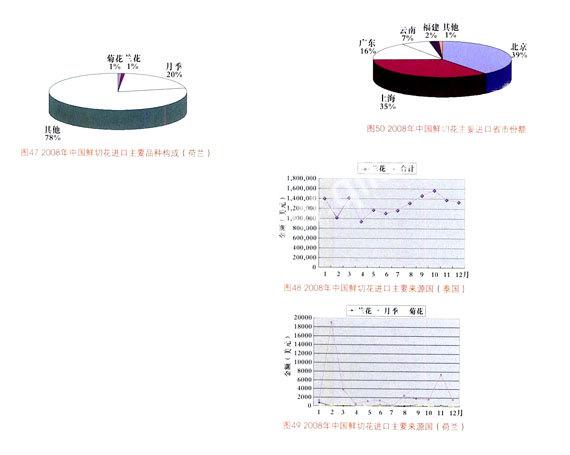

在中国2008年种球进口额位居前三位的来源国中,由于其地理位置差异及中国市场生产周期和进口品种的需求情况,呈现明显的周期性差异。从荷兰进口种球的高峰期主要集中在6月~9月,10月~12月进口需求明显下降,而12月~3月为全年进口需求的低谷,月度进口额均在150万美元以下,特别是2月和12月达到全年月度进口额的最低点,月度进口额低于50万美元(图39-1)。从智利和新西兰进口种球尚未形成周年供应,进口主要集中在9月~12月,从智利进口的高峰出现在10月,当月进口额达到146.6万美元,约占从该国全年进口额的55.67%,2月~8月为进口的波谷期;从新西兰进口种球的高峰期也出现在10月,当月进口额达到65.2万美元,约占从该国全年进口额的47.72%,2月~8月为进口的波谷期(图39—2)。

从2008年中国种球进口省市的地区分布看,云南省和北京市仍是种球进口的主要省市,两省进口额约占全国种球进口额的78.66%(图40)。云南省种球的进口继续保持平稳增长势头,进口额1,976.5万美元,同比增长11.02%。北京市种球的进口出现回落,进口额为1,049.0万美元,同比下降16.02%。云南省与北京市进口增长趋势的差异,主要源于云南省进口种球以生产企业自用为主,其增长与云南花卉生产规模的扩大密切相关,而北京市的种球进口主要以国外公司在华分公司,销售代理商及进出口公司代理进口为主,因此进口的增长态势波动较大;此外,浙江省的种球进口继2007年快速增长后,在2008年种球进口额又进一步增长了13.12%,达到417.1万美元;广东省则出现大幅度恢复性增长,2008年进口额同比增长150.35%,超过248.0万美元:上海的种球进口额继续下滑,仅为88.3万美元,较2007年同比下降1.00%。

从2008年中国种球进口主要省市的月度走势看,云南省在2月和12月种球的进口额极低,低于50万美元,4月~6月和9月~10月为进口波峰期,其中6月份出现全年进口额最高值达344,4万美元:北京市进口的高峰出现在7月~8月和10月,特别是7月~8月与云南省进口额急剧下降形成鲜明对比;浙江省进口的高峰集中在7月~8月,11月又出现一次进口小高峰;广东省进口高峰期为9月;上海种球进口高峰期则在7月~明,10月~12月(图41)。

种苗

2008年中国种苗进口总额为3,022,0万美元,与2007年同期相比增长12.20%。其中从荷兰、美国和泰国进口种苗保持良好增长态势,进口额分别为:483.5万美元、244.4万美元和194.4万美元,进口额位居所有进口来源国和地区的第二至第四位,同比增长率分别达到0.36%、135.92%和433.00%,上述三个国家和地区在中国种苗进口的市场份额中分别占16.00%、8.09%和6.43%;而位居第一位的中国台湾增长趋势明显放缓,进口额为1,294.1万美元,同比下降4.95%,虽然如此,其仍然占中国种苗进口总额的42.82%;哥斯达黎加位居中国种苗进口第五位,进口额为190.1万美元,同比下降8.48%,占中国种苗进口总额的6.29%(图42,图43)。

在中国2008年种苗进口额位居前三位的来源国和地区中,从中国台湾地区进口的种苗高峰期主要集中在4月~6月和11月~1月,其中4月出现全年单月进口最高额,达16115万美元,约占全年进口额的12.48%,而8月为全年进口的波谷,进口额仅25万美元;从荷兰进口种苗金额全年基本保持较为平稳的态势,6月~9月为全年进口高峰期,平均进口额为50万美元以上,其余月份进口额均保持在40万~20万美元之间,其中5月出现进口额最低值,仅为20.8万美元;从美国进口种苗高峰期仅出现在4月~5月,尤其是4月份达到114.0万美元,其余月份仅在10万美元左右波动;从泰国和哥斯达黎加进口种苗金额全年趋于平稳,在20万美元之间上下波动。(图44)。

从2008年中国种苗进口的主要省市分布看,广东省依然一支独秀,而且进口额的领先优势还在扩大,全年进口额达1.807.1万美元,进口额同比增幅为1.32%,占中国种苗进口份额的59.80%;云南省位列中国种苗进口省市的第二位,进口额为373.2万美元,较2007年同比下降15.41%,占中国种苗进口份额的12.35%;北京市和浙江省位居第三和第四位,进口额分别为332.5万美元和170.1万美元,较2007年都有所上涨,占中国种苗进口总额的11.00%和5.63%;上海市位居第五位,进口额为104.2万美元,较2007年同比下降0.20%(图45,图46)。透过上述现象,我们可以看到:随着花卉主产区企业自营进出口权的增多及物流运输条件的改进,像上海和北京这样以花卉贸易代理为主的省市的进口额必将会继续呈下降趋势。通过对图46和图44进行对比分析。我们不难发现广东省种苗进口的月度走势同从中国台湾进口种苗的月度走势基本一致,而云南省和荷兰的月度走势近似,这一情况可以为我们对广东和云南两省进口种苗的主要来源国和地区情况做出基本判断提供依据。广东省进口种苗的高峰出现在4月~7月和1]月~1月,4月进口额达到全年单月进口最高额226.0万美元,而8月为进口的波谷,进口额为62.1万美元:云南省6月~8月为全年进口高峰,进口额都超过50万美元。

鲜切花

2008年中国鲜切花进口额为1,550.3万美元,较2007年同比增长14.00%。泰国仍然是中国鲜切花进口的第一大来源国,进口额达1,521.4万美元,同比增长14.72%;约占中国鲜切花进口总额的98.13%,所占市场份额较2007年进一步上升。荷兰以21.2万美元的进口额位

居第二位,同比下降了15.90%,占中国鲜切花进口总额的1.36%。2008年中国从南非、厄瓜多尔以及新西兰进口鲜切花的进口额均呈普遍大幅上涨。

从中国鲜切花进口三个主要来源国和地区的产品构成看,彼此存在较大的差异。2008年中国从泰国进口的鲜切花品种较为单一,以兰花为主,其进口额为1,521.0万美元,约占从泰国进口鲜切花总额的99,98%。而从荷兰进口的鲜切花品种较多,但均以月季鲜切花为主,2008年中国从荷兰进口月季鲜切花4.1万美元,约占进口额的19.55%(图47)。

通过对上述两国进口鲜切花的月度走势图分析可以看出,中国从泰国鲜切花进口的高峰主要集中在1月、3月和10月,其中1月和3月进口额分别为139.2万美元和141.0万美元,约占全年进口额的9.15%和9.26%,10月的进口额分别为156.1万美元,约占全年进口额的10.26%,泰国进口鲜切花与进口兰花的月度走势基本重合(图48)。从荷兰进口鲜切花的高峰出现在2月,进口额为5.6万美元,其中月季鲜切花为4.1万美元(图49)。

从2008年中国鲜切花进口主要省市分布看,可按进口额的情况划分为三个档次,第一个档次为北京市和上海市,其全年鲜切花进口额分别为606.3万美元和549.8万美元,约占全国鲜切花进口额的39.11%;和35.46%,北京市以405.45%的增幅超越上海市位居中国鲜切花进口额第一位,也从2007年的第二档次跃居第一档次;第二个档次为广东省和云南省,全年鲜切花进口额分别为244.8万美元和100.9万美元,约占进口总额的15.79%和6.51%,进口额较2007年同比增长338.93%和47.91%;而位列第三个档次的福建省的进口额为34.4万美元,占中国鲜切花进口总额的2.22%(图50)。从中国鲜切花进口的品种类型看,北京市和上海市兰花进口约占鲜切花进口额的39.22%和34.95,其次是广东省占16.07%。通过上述数据我们可以看出,以上海市和北京市为代表的经济发达地区对高档进口花卉的消费能力呈现快速增长的态势,随着中国花卉消费水平和国产花卉生产水平的提高,在不远的将来必将会实现花卉销售的优质优价,从而改变目前国内花卉销售市场上花卉品质与价格背离的现状。

(编后语)我们从2008年第3期开始,连续4期对2008年全球花卉贸易与中国花卉国际贸易状况进行了简单的分析,其中观点难免存在偏颇,望广大花卉业界同仁予以指正。下期,我们将对中国2009年第一季度花卉贸易状况进行分析解读,敬请关注。