基于利益相关者的企业社会责任信息披露博弈分析

2009-08-28牛春霞刁昆鹏

牛春霞 刁昆鹏

摘要:在大力倡导构建和谐社会的今天,企业社会责任问题备受关注。利益相关者理论认为企业应关注并维护其利益相关者的利益,使得企业对外披露社会责任信息逐渐成为其寻求长期可持续发展的主观意愿。本文从利益相关者视角的企业社会责任信息披露分析入手,通过分析企业利益相关者之间的博弈关系,试图提出相应措施,改善企业社会责任信息披露情况不容乐观的现状。

关键词:利益相关者社会责任信息披露博弈均衡

企业社会责任(CSR:Corporate Social Responsibility)观念起源于美国,从20世纪30年代提出至今已经有无数学者为其争论不休。目前,对于企业社会责任国际上并没有统一的定义,从利益相关者角度出发,企业社会责任就是企业在创造利润的同时,还要承担对利益相关者的社会责任。通过披露企业社会责任信息可以有效解决信息不对称问题。从而督促企业更好地承担社会责任,同时相关信息可以作为积极信号传递给企业利益相关者。以有效降低企业费用,促进企业更好地发展。但社会责任信息的披露是有成本的,企业又是以盈利为目的的,于是企业和利益相关者之间就存在博弈。

一、利益相关者视角下企业社会责任信息披露博弈模型的建立

企业利益相关者是指企业行动产生的影响所涉及到的一些人、群体或组织,或者是有可能要直接承担这些影响的群体,如所有者、政府、社会公众等。企业的社会责任范围取决于其利益相关者的范围,企业承担社会责任就是要满足这些利益相关者的愿望与要求,实现利益相关者对企业的满意。博弈论是研究互动决策的理论,是研究决策主体的行为发生直接相互作用时的决策以及这种决策的均衡问题;各局中人的决策是相互影响的,每个人在决策的时候必须考虑对手的各种可能的决策。并力图选择对自己最有利的决策,以达到各自的目标。

(一)博弈局中人的确定

企业社会责任信息披露的外部利益相关者主要包括企业所有者、政府、社会公众等,假设每个局中人都是“理性的”,都要做出使自己利益最大化的决策。由于企业与利益相关者之间存在信息不对称,利益相关者会要求企业充分披露其社会责任信息,因此,企业和利益相关者形成这个博弈中的两个局中人。

1企业与所有者。现代财务理论认为,企业目标应是企业价值最大化,该目标不仅会使股东利益最大化,对社会的贡献也是最大的。企业最根本的社会职责就是对所有者的社会责任,但由于企业所有权与经营权的分离,企业所有者与经营管理者之间必然存在代理问题,企业通过及时披露其履行社会责任方面的信息,有助于保持企业良好的信用与商誉。增强所有者信心,使企业争取到更多投资。然而,一方面,社会责任信息的披露可能会降低企业利润,从而影响到经营管理者的利益,经营管理者为了自身利益可能会选择少披露或不披露社会责任信息:另一方面,社会责任信息的披露可以向社会传达出对企业有利的信息,是符合企业价值最大化原则的,经营管理者一般会愿意或有选择性地披露企业社会责任信息,但其披露过程需要花费成本且会承担相应风险。于是,企业与所有者之间就产生了博弈。

2企业与政府。通过企业披露其履行社会责任的相关信息,政府相关部门可以及时了解企业是否按照相关法律法规向社会提供了安全的产品,是否照章纳税并承担了政府规定的其他责任义务,有助于顺应政府鼓励和支持企业更多地承担社会责任、实现可持续发展的要求。但企业与政府作为不同的利益主体,其目标不完全一致,当企业价值最大化目标与社会责任发生冲突时,就可能不考虑其他利益主体的需要,忽视社会的长远利益,不利于整个社会的可持续发展。于是,企业与政府之间就产生了博弈。

3企业与社会公众。企业作为社会的重要组成部分,需要在一定社会环境中生存和发展,因此,企业对社会公众承担一定责任。社会公众通过了解企业披露其履行社会责任的情况有助于加强对企业的监督和约束,能促使企业为社会公众提供良好的服务:企业也会意识到社会公众的期望,因此也会乐于披露社会责任信息,但在披露时会选择有助于树立其良好形象的好的方面,甚至会披露一些经过修饰的信息。于是,企业与社会公众之间就产生了博弈。

(二)博弈双方可以选择的策略

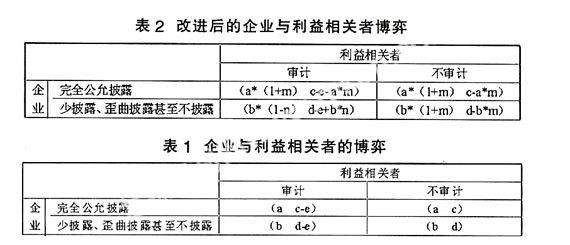

企业对社会责任信息披露有两个策略可供选择:一是完全公允的披露企业的社会责任信息;二是少披露、歪曲披露甚至不披露企业的社会责任信息。利益相关者在权衡其付出成本与收益之后也会有对企业披露的社会责任信息进行审计或不审计两个策略可供选择,

(三)博弈双方的收益情况分析

1企业的收益情况。若企业采取完全公允披露社会责任信息的策略,会给企业带来一定成本支出,短期内会给企业带来收益a:若企业采取少披露、歪曲披露甚至不披露社会责任信息的策略,企业的生产经营活动短期内可以给企业带来收益b(b>a)。

2利益相关者的收益情况。博弈中的利益相关者也是企业生产经营活动的主要受益者,若企业采取完全公允披露社会责任信息的策略,利益相关者将获得收益c:若企业采取少披露、歪曲披露甚至不披露社会责任信息的策略,利益相关者将获得收益d(d 二、利益相关者视角下企业社会责任信息披露的博弈分析 短期内企业和利益相关者之间的收益是负相关的,但通过企业披露其社会责任信息,可以使利益相关者获取有利于其做出决策的信息,也有助于企业社会形象的树立,因此,从长远来看,二者的收益应是正相关的。 (一)博弈模型的均衡 在博弈双方都是“理性的”假设下,企业与利益相关者都会选择自己的占优策略,即使自身利益最大化的策略,企业会选择少披露、歪曲披露甚至不披露(b>a);当利益相关者正确预测到企业的选择,会选择不审计(d (二)博弈模型的改进 在完全信息条件下,当利益相关者采取审计策略时企业将完全公允披露企业的社会责任信息,利益相关者采取不审计策略时企业将少披露、歪曲披露甚至不披露社会责任信息。因此,利益相关者可以引入奖励、惩罚机制,当其审计到企业完全公允地披露了社会责任信息或不审计时,可按利益相关者收益的一定比例m给予企业相应奖励:当利益相关者审计到企业少披露、歪曲披露甚至不披露社会责任信息时,可按企业收益的一定比例n(n>m)给予其相应惩罚。企业与利益相关者的博弈改进模型及相关收益可通过表2表示。 (三)社会总收益情况分析 企业价值最大化目标即要使企业给社会带来的总收益最大,在改进的博弈模型中,通过比较相关策略组合的社会总收益情况,企业应选择自身的占优策略——完全公允披露,利益相关者相应选择自身的最优策略——不审计,此时的社会总收益为a+c,要使该策略组合达到社会的帕累托最优状态,必须保证此时的社会总收益最大。因此,只有利益相关者制定的奖惩机制得到有效运行,且其所制定的奖励和惩罚比例必须合理,才能够保证社会总收益的最大化,使企业自觉披露社会责任信息,利益相关者也不用去审计企业履行社会责任的情况。 三、结论及政策建议 虽然从企业与利益相关者之间的博弈看,在一段较长时间内,企业披露社会责任信息对二者都是有益的,但短期内二者的收益却呈负相关关系,为防止二者受短期利益的诱惑,利益相关者必须以适度原则为前提引入奖惩机制,通过多次博弈逐步实现二者利益的统一。因此。既不能因惩罚力度过大使企业对整个社会的经济发展产生悲观情绪,亦不能因处罚力度过轻,引不起企业的足够重视。针对我国企业对社会责任信息披露不充分的现状,对利益相关者提出以下建议:政府应加强对企业履行社会责任和披露社会责任信息的立法和执法力度,完善相应的奖惩措施:企业所有者与社会公众应充分认识到企业充分披露社会责任信息的重要性,将其作为做出相关决策的依据之一。 企业是社会的重要组成部分,在追求利润的过程中,社会为其提供和谐、健康的经营环境。企业利益的实现同样可以间接增进社会利益,有利于实现利益相关者的利益最大化。在企业与利益相关者的博弈过程中,通过利益相关者的合作与监督可以督促企业通过充分披露其社会责任信息来规范企业行为,树立企业的良好形象,从而提高企业竞争力。 参考文献: [1]王建明,闫本宗,陈红喜.基于社会责任的企业环境信息披露博弈分析[j].生态经济,2007(4). [2]田虹.利益相关者视角看企业社会责任[j].管理现代化,2006(1). [3]金建江.从利益相关者视角解读企业社会责任[j].财经科学,2007(11). [4]唐更华,吴剑辉,赵书虹基于简单博弈模型的策略性企业慈善行为对策论[j]广东工业大学学报:社会科学版,2005(4).