行业数据决定投资时间

2009-08-12天宁

天 宁

诚然,宏观层面的因素决定了投资参与度和收益水平,但在整个大环境下把握行业的机会,将有限的资金合理的配置决定你在收益水平中的排位。

目前市场正在产生机会,如果你无法远离市场,就要小心翼翼的观察这些机会的真相。即将重启的IPO、近在咫尺的创业板、流动性过分充裕导致的金融、地产概念火热……不论你是否坚持悲观论,债券市场收益下滑、指数基金表现优异、股市新增开户数水平恢复,都是投资机会的体现。

我仍旧老生重弹,跟着大政布小局,一段时间内,消费概念、金融地产的热度不会消亡,家电下乡、汽车下乡、建材下乡。政策对于消费拉动的数据还没有显现。而目前的整体市场,政策拉动的行情一定是未来的主流。因为资金是跟着政策流动的。

下半年的配置思路

在估值条件相当的情况下,盈利水平的高低决定着股价增长的潜力。目前国内经济的总量开始显著扩张,但受产能过剩的制约,产品价格水平仍在低位徘徊,并削弱相关企业的盈利能力。为此,那些在总量扩张的同时,价格水平能够保持稳定甚至上升的行业将具有相对盈利优势。

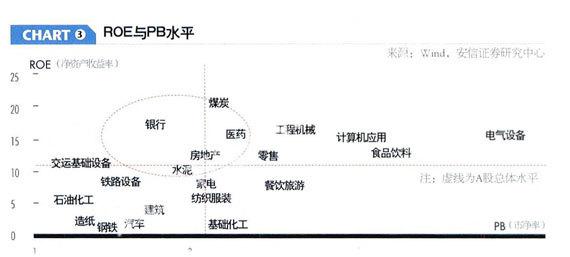

2002-2007年间,名义GDP的增速一直高于企业ROE(净资产收益率)水平,但目前的数据显示,名义GDP低于ROE水平的条件下,只有利润份额持续提升的优势行业才值得关注。安信证券的研究认为,有十个行业具备净资产回报率稳步走高的可能性,分别是:煤炭、房地产、银行、零售、工程机械、机床、电气设备、交通基础设施、饮料制造和白色家电。在流动性过剩的条件下,资产总是受到青睐,3月份以来全球股票市场普遍上涨的过程中,虽然各个市场尤其自身的特性。但一个很明显的共同点是,金融与地产总是在涨幅榜前列。因此,优先配着这两个行业的龙头股,是传统的投资策略。这两个行业也是“通货膨胀”概念。

行业延伸的选择逻辑

利率和成本下降,首先会刺激可选消费,然后沿着产业链延伸。与此同时,利率下降,货币供应增加,会直接刺激对利率和货币敏感的大宗商品的价格上升。当然,这个时候大宗商品价格的上升可能仅仅是对利率和货币做出的反映。

具体到行业上,从价格、产量和销量数据来看,可选消费——中游——上游的传导路径在实体经济中是存在的;反应到资本市场上,基本上也存在可选消费,大宗商品——钢铁/机械——电力这样的传导机制。

目前房产、汽车、有色是不错的选择,接下来如通胀的数据向上,有色和采掘、机械、钢铁等看好。