尚洋信德:做大才“保险”

2009-07-17凡晓芝邵志强

凡晓芝 邵志强

编者按:4月28日,国内老牌保险IT服务商尚洋信德被国内银行IT排名第一的服务商东南融通招致麾下。这是10年来保险IT业界发生的首次并购,也是金融IT服务领域里一次有着风向标意义的跨界并购。尚洋信德将成为东南融通在保险领域独立的、惟一的品牌,并一跃成为保险IT排名第二的服务商。尚洋信德创始人、总裁沈习武为何决然将尚洋信德送入别人怀抱;他又将如何引领尚洋信德成为保险IT的领头羊?

冠军档案

成立日期:1995年

营收规模: 2.5亿元

员工数量:450人

客户群体:中国人保、中国人寿、太平洋、新华、泰康、恒安、华泰等知名保险公司

优势领域:新一代保险核心业务系统和(BI)商业智能

发展目标:中国领先的保险IT服务商

尚洋信德的办公室就在北京马甸桥的东北角,北京“小资”以前经常光顾的“宜家”家居原店址的楼上。办公室紧凑、朴素、鲜有装饰。虽然9月份就要整体搬到东南融通,但是这里秩序井然,看不到什么搬家的迹象。

实际上,从4月28日正式宣布双方合并以后,人员的整合已经逐渐展开。

开辟保险IT的蓝海

在发展历史最好的时期,尚洋信德嫁给了好人家—东南融通,图谋的是能“快跑”和“长跑”。

作为一家老牌的保险IT服务商,在2003年左右,中科软、易保和尚洋信德这三家本土的IT服务商一度平分秋色,在大型保险公司的核心系统领域,尚洋信德具有绝对的领先优势。

但是2004年以后,三家公司的格局开始出现分化。中科软产品线最全、客户群最广、品牌知名度最高,市场份额一路遥遥领先;上海易保凭借后来者的技术优势,致力于为产、寿险公司提供基于Java 的保险核心业务应用软件解决方案,在IDC保险IT方案商排名中,连续多年排名第二位;而尚洋信德却在未来机会最大的保险核心系统和BI(商业智能)领域保持了领先优势,这为市场发力找到了最好的基点。

“这是尚洋信德主动调整的结果。”尚洋信德创始人、总裁沈习武平静地说,“这一发展策略的制定,主要目的是想在整个保险行业的IT应用水平还处于初级阶段的时候,主动退出一部分低端市场的低质、低价竞争,腾出精力打造适应中国保险业未来长远发展的新一代高端核心业务系统,同时加大对BI领域的投入,开辟两个蓝海。”

经过4年的韬光养晦,尚洋信德新一代核心业务系统Pharos即将正式推向市场,而在保险BI领域内,尚洋信德拥有了最多的客户数量和最大的专业团队。“我们在财务状况、人员规模、产品线、客户渗透等方面都处于发展历史上最好的时期。”沈习武说。

而正是在这个“最好的时期”,沈习武给尚洋信德找到了东南融通这样一户“好人家”。按照东南融通集团的发展策略,尚洋信德将是东南融通在保险业务领域独立的、惟一的品牌,为了把保险业务做得更大更好,根据集团公司业务发展战略需要进行的内外部的整合,也都将以尚洋信德为平台进行。也就是说,如果今后东南融通在保险IT领域并购其他公司,都会将其置于尚洋信德品牌之下。

在东南融通和尚洋信德宣布合并的新闻发布会上,沈习武毫不掩饰其在保险领域的“野心”。“虽然现在我们和领先者还有一定的差距,但是我相信,在未来的保险IT服务领域上我们更具竞争优势。”这就是沈习武选择将尚洋信德“嫁接”到东南融通这个大平台上的原因。“尚洋信德在保险行业有15年的积累,东南融通在银行业有很好的管理经验、成熟的管理平台和资本上的优势,双方优势的整合,具备了快跑和长跑的能力,这些都是我们特别需要的。”

打破脆弱的格局

中国保险业IT的应用还比较初级,市场竞争刚刚开始,除个别公司外,其他玩家都不够壮硕,尚洋信德有时间和机会打破目前的格局。

在大多数发展成熟的领域,最后的玩家就只有前3名—3个行业的领导者垄断市场份额,获取更多利润,而其他的“参与者”不但时时有生存之虞,还潜藏“杀身之祸”。

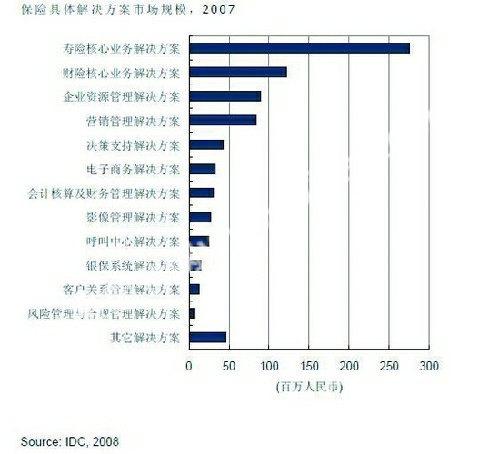

在中国保险IT领域,特别是保险解决方案市场,其容量本身就相对较小,而市场竞争的不断加剧更导致了保险IT服务商“个头都不大”。根据IDC 2007年的报告,中科软、易保和CSC这三家属于保险IT第一集团,其中的中科软以24%的占有率位列第一; 而具有外资背景的易保和CSC在国内市场继续保持快速增长势头。东南融通、菲奈特、软动智软处于第二集团,它们分别在管理类、财险核心系统和寿险核心系统解决方案市场中占有重要位置。

而且,从中国保险IT的发展阶段来看,新一轮市场竞争才刚刚开始。除中科软占据绝对优势之外,其他玩家都不够“壮硕”,应该说,尚洋信德还有时间和机会打破目前的格局。

从相关研究数据中,我们可以看出目前保险IT的应用水平。根据IDC的数据,2007 年保险行业总体IT 投资为38.46 亿元人民币,其中硬件设备和网络设备为24.31 亿元,占总体IT 投资的63.2%; 而软件和服务投资(这是衡量一个行业成熟度的重要指标)为 14.15 亿元,仅占总体IT投资的36.8%。

而根据Gartner的预测,2009年美国保险业的IT投资规模为600亿美元,其中软件和服务方面的投资占到70%。IDC保险IT资深分析师尚悦也向记者表示:“与银行和证券相比,保险行业的信息化水平存在着较大的差距,也相对滞后于业务发展。”保险业的IT应用比较初级,这与中国保险行业的发展水平是相适应的。中国保险业无论从密度还是深度上来说,同世界发达国家还存在着很大的差距,因此中国保险行业对保险IT的投入远远不足。

因此,目前中国保险IT服务商的人员规模和营收规模都不大。“中国产品线比较全、产品化程度比较高、产品质量比较好的、服务能力比较强的服务商太少了。所以,我觉得整个行业需要再发展、再整合、再优化。”沈习武认为,在目前的保险核心业务系统领域,优秀的、能够较好地满足客户业务发展需要的系统太少,客户所拥有的选择也太小,这是不健康的、也不利于行业的长远发展。所以整个保险IT市场的格局是处在一个较低水平的平衡,也是一种很脆弱的平衡状态。“这个格局是阶段性的、暂时的,而不是一成不变的。我们有信心打破目前这种脆弱的市场格局。”沈习武说。

虽然中国保险IT市场现阶段相对分散,但是集中化的趋势越来越明显,整合的速度也越来越快。尚悦也表示:“总体上看,前10名厂商总的份额呈不断扩大趋势,除了中科软在4大子市场都有较高的占有率外,其他厂商市场细分趋势越来越明显,子市场集中度不断扩大。” 尚悦表示,在未来几年内,中国保险行业IT 应用解决方案市场依旧会是一个较为集中的市场,2007 年排名前5名的厂商所占市场份额达到了48.5%,并有继续扩大的趋势。

沈习武也认为,一方面,随着保险行业的不断发展,保险IT市场在未来几年里,自身很可能也会面临像前些年银行业IT服务商那样的整合、重组的需求,这是市场自由竞争及选择的规律; 另一方面,企业的经营也是实体经营和资本经营两个轮子共同运转的,从资本层面上进行整合,也是行业及市场发展中的普遍现象。这种整合是在合适的机会与条件下、进行优化资源配置的一种有效方式。

胜券在握?

全球化使保险公司对IT服务商的产品能力和服务能力要求更高,这不再是小型的公司所能支撑的。而且,客户逐渐意识到,找一些看上去便宜,灵活又听话的小公司合作,风险其实很大。

大约6个月前,Gartner观察到,全球两个波浪对美国、西欧、日本等发达国家的保险业造成了严重影响。第一个浪潮是去年下半年开始,全球各大金融机构开始宣称破产和失败,或是股票投资不利、回报降低;第二个波浪是从去年年底到今年年初,伴随着发达国家消费者信心指数的降低,发达国家保险业面临着失去客户的危险。“经济不景气,企业收入和盈利能力下降,削减IT支出也被提上日程。”Gartner资深分析师崔晶炜表示。

但是中国保险业却是风景这边独好。在福布斯杂志评选出的2009年全球2000强上市公司中,中国人寿跃居至第72位,中国平安排名第141位; 在上榜的全球92家保险公司中,中国人寿居第二位。2008年主要中资保险公司的几乎所有主要指标均有稳定的提升,全行业保费收入为9784亿元。即使在金融危机的大势下,Gartner预测,2009年中国保险业IT市场规模将达到41亿元,同比增长4.3%,实现了真正意义上的“逆势上涨”。

从目前保险IT的热点市场来看,尚洋信德和东南融通的整合顺应了市场需求。目前保险IT市场主要由两类客户构成,一类是排名前5大的保险公司,包括中国人寿保险公司、中国人民财产保险、太平洋保险公司、新华人寿保险公司和泰康人寿保险公司(其中的四大是尚洋信德的客户),另外一类是在2000年前后国内新成立的30多家新兴的保险公司。这两大类企业是保险IT投资的两大主体。而因为“前5大”和“新30家”处于发展的不同阶梯上,因此其需求也不相同。

“前5大”大多已经完成了核心业务系统建设和数据大集中,因此对BI(商业智能)的需求逐渐走强。面对这类型的客户,沈习武认为,尚洋信德都颇有胜算。“东南融通在保险和银行两大领域有着很好的BI方面的积累,尚洋信德在保险BI方面也有多年深厚的积累,与东南融通整合之后,专业BI团队人数就超过800人,在大型保险公司的数据资产管理上,有着绝对的优势。”

对于“新30家”保险公司而言,核心业务系统的升级和改造仍是其IT投资的重点。2007年全行业寿险核心业务解决方案子市场和财险核心业务解决方案子市场的市场规模共计3.97亿元,占保险行业IT解决方案总体市场的49.11%。

目前来看,在财产险核心业务系统方面,智软和中科软各占一部分市场; 寿险核心业务系统方面,中科软占据绝对优势。但是,随着这些保险公司业务的发展,老一代的核心业务系统正面临着很大的考验,这促使保险公司开始寻找更好的解决方案。

而这给尚洋信德提供了“分食”的机会。沈习武认为,尚洋潜心研发的“具有划时代意义”的新一代保险核心业务系统产品Pharos,既吸取了国外的一些先进的经验,也在价格上相比国外的系统有较大的优势,将是尚洋信德“凌空一跃”的一大利器。

“大项目需要大的合作伙伴。在这方面,我们具有领先优势。”沈习武表示,相对银行而言,保险起步稍微晚了一点,东南融通在大型银行的很多经验是可以借鉴的。他认为,全球化让国内的金融业有机会站到全球的领先地位上,这时候保险公司要求IT服务商的产品能力和公司服务能力更高,这不再是小型公司或者小型团队所能支撑的了。现在,客户已经明白去找一些看上去便宜、灵活又听话的小公司做合作伙伴其实潜藏着很大风险。因此,保险客户开始寻求和大型公司建立长期的战略合作伙伴关系。很显然,在保险IT领域,东南融通加上尚洋信德可以称得上是个“大块头”了。

冠军观点

会变才能赢

在保险IT业做了15年,有很多感触,但是归结起来,两点很重要:一是专注,二是适应变化。

特别是后者,这对于一个企业的持续健康发展至关重要。一个企业最重要的还是要盯着客户,随市场的变化而变化,我们过去曾在这方面吃过亏。我们在2003年曾面临困境,因为当时基础架构转过来慢了一点。最后我们才痛下决心,潜心研发新一代核心业务系统。所以我认为,紧跟客户的需求发展而变化,不断进行技术创新,这是一个企业必须秉持的非常重要的理念。

这种变化不是浅显的,它往往是深层的,甚至会是一种颠覆性的技术架构的变革。我们现在关注的是: 如何使得我们的产品体系能够有预见性、有很强的灵活性和适应性,这也是我们在构建IT基础服务架构和IT系统时非常关注的一点。

由于保险是一个推陈出新的、非常快的行业,每个保险公司每年都会推出很多新的产品,所以IT就要有一个非常好的适应性和灵活性,能够很好地满足这种需要。所以我们在构建新一代核心业务系统的时候,都非常注重这种创新能力和变化能力的培养。