国外生子轻松规划

2009-04-21刘远洋

刘远洋

理财案例

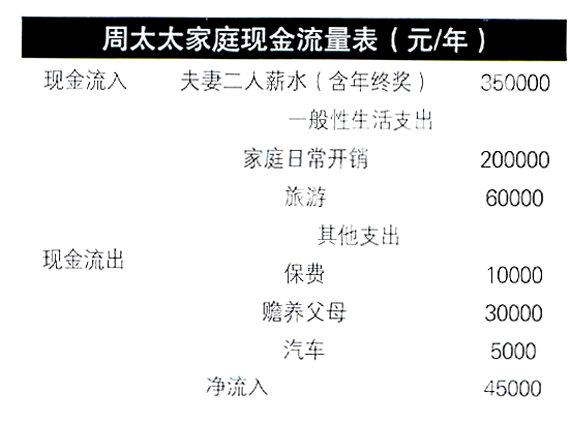

周太太在北京经营一家小店,每月收入1万元到3万元之间,周先生每月固定收入5000元。小店收入基本都用来支付日常开销了,周先生的收入基本用来旅游,或者在周太太生意不好的时候帮忙支付货款。

每年年终节余的数字,要看周先生的年终奖了,他发多少,周太太一家就节余多少。目前家庭银行存款不足5万元人民币。

周太太今年27周岁,夫妇二人计划3年后要孩子;房子没有贷款,打算买门面房投资,但是一直没有余钱。周太太打算到美同生孩子,目前预计花费大概是35万—40万元人民币。

每年孝敬双方老人的固定开销约3万元人民币。周太太的保险30年,每年约交费1万元;每年汽车开销大概5000元。

周太太疑惑,为什么从来就没有感觉到钱够花,却又没存起钱来?

现状分析

1、3年后计划到外国生孩子,约需要40万元资金(此处忽略通货膨胀因素)。

2、二次置业,近期打算买门面房投资,增加收入来源。

3、构建相对完善的家庭保障体系,有效应对未来风险。

资产分析

1、负债情况

周太太目前有银行存款、股票基金、房产共81万元。

流动比率=流动性资产/每年支出=110000/305000=0.36;储蓄比率=盈余/收入=45000/350000=0.13。

以上数据表明,周太太家庭没有负债,暂时不会遇到家庭财务透支情况。

2、收支情况

周先生收入稳定,周太太小店收入也很可观,每月现金流入量较大。但是家庭收入的绝大部分均用于日常及旅游支出,年支出收入比例高达30.5/35=0.88,表明现金净流入只有12%,也就意味着周太太家庭的现金大部分没有沉淀下来形成固定的存款,这也是周太太总是感觉钱不够花,钱存不起来的原因。

3、其它资产情况

房产情况:自住房市值约70万元,没有贷款。

股票、基金均有投资,最初投入约为10万元,目前市值约6万元,净亏损为40%,已被深度套牢,建议继续持有该部分资产,静待市场的恢复。

保险投资情况,周太太有30年期保险,年缴费1万元。保障不是很完善,建议补充意外险和人寿险。将来小孩出生后还需要增加小孩的意外及医疗险。

总体而言,周太太家庭资产负债情况相对简单,固定资产比例高,流动性差,暂时没有负债。家庭收入单一,支出占比很大,储蓄率低,家庭积累的财富不多。

焦点问题分析

固定资产占比较大,变现能力弱,家庭短期偿付能力弱;储蓄比率很小,家庭大部分收入均作为了日常支出,每月能积累储蓄的资金很少,不能有效应对未来的家庭财务危机。因此,周太太有必要仔细审视支出明细,削减不必要的支出,提高储蓄和投资比例。

理财建议

1、削减不必要的支出,提高家庭的储蓄和投资比例。

节流方面:周太太一家用于家庭日常开销的金额每年达20万元,而且周先生全年收入6万元基本用于旅游。据分析统计,即使在北京这样的城市里,一家2口年生活支出5万元即可过得比较舒服。

因此建议周太太一家从长远着想,勤俭持家,削减不必要的支出,生活娱乐等费用尽量控制在每年10万元,每年即可为家庭带来20.7万元的净资金沉淀。而且新的年支出收入比例为0.42,这是比较合理的。

开源方面:目前周先生收入稳定,周太太打理小店生意暂时也不会出现大的扩张,整体收入短期不会出现大的提升。

2、留足备用金

根据现金规划的要求,一个家庭留有的现金应至少满足家庭未来3—6个月的支出,周太太家每月平均消费约13600元,考虑到目前家庭双方工作稳定,所以家庭可留有现金50000元。

该部分资金可投资货币市场基金或者银行通知存款,既可保证收益水平,又保证了现金的流动性。

3、二次置业投资

建议将现有房产作为抵押,按揭贷款购买门面房投资,以租养贷,实现资本的增值,提高家庭资本的综合收益率。

如果想充分赚取租金,那么就应该将房产投资于北京、上海这种流动人口大的城市;如果想赚取差价,应该将房产投资于高速发展的新兴城市和环境优美的卫星城市。目前国家大力开发环渤海地区,尤其是天津滨海新区具有不可比拟的优势,随着该区域的不断开发,这一区域的价值将会得到提升,因此房产价值也会得到提升,未来房价也会有一个比较大的涨幅。因此不能是从赚取租金还是赚取差价角度,滨海新区都是一个不错的选择。

目前滨海购买60平米商铺总价约30万。租金约合30000元/年。贷款按30年期计算,每月还款1500元。每年大约还有1.2万盈余。

4、生孩子计划。

忽略通货膨胀因素,3年后出国生孩子共需要40万元人民币。

通过以上对家庭收支的调整,家庭每年能够结余现金20.7万元,扣除备用金等支出,3年后净现金余额约为60万元人民币,轻松达到理财目标。

由于该笔资金预备专门用途,故投资应该稳健为主,建议10%投资风险稍高的债券型的基金与混合型的基金的搭配,用时间换空间,获取较高的收益,90%投资稳健类产品,如债券类、信托类、票据类投资品。

当然,这个比例要根据市场情况进行适当调整。投资复合收益大约3%—5%,3年后资金积累约为65万元人民币,即使考虑通货膨胀因素,也足够在国外生孩子的费用了。

5、家庭保障计划

人生每个阶段的规划、目标都离不开保障。

目前,周太太有30年期保险,年缴费1万元。而家庭主要靠夫妇二人的收入来生活,任何一方一旦发生风险,家庭的生活会发生很大的改变。即使二人有社保和商业养老险,但是还需要补充意外险和人寿险。将来小孩出生后还需要增加小孩的意外及医疗险。

考虑保费的空间限制,以及目前生活的支出压力,建议夫妇二人以意外+定期寿险的形式提供高保障,另外根据情况再补充针对社保进行搭配的医疗险。家庭保费每年在20000元比较合理。

技巧一房贷搬家享最大优惠

想通过“转按揭”业务,换家银行贷款以享受“七折房贷”优惠。具体操作方法是,借款人自筹或通过新贷款银行帮助找担保公司,还清原贷款银行的贷款,然后重新在新贷款行办理贷款。

局限:“转按揭”会不可避免的产生一些费用,包括担保费、评估费、抵押费、公证费等等。借款人在准备“房贷搬家”前,应当计算一下“搬家成本”。

技巧二提前还贷最省心

部分提前还款包括三种方式:一是剩余贷款每月还款额不变,只缩短还款期限;二是减少每月还款额,还款期限不变,以减少月供负担,但利息支出多于第一种方式;三是减少每月还款额,同时缩短还款期限,这样会节省更多利息。

局限:提前还贷并非人人都适用,需要具备一定的条件,比如手头要有一笔现成的闲置资金。如果借款人目前手头资金正在进行有效的投资运作,且获得的收益率又高于住房贷款利率,那么不必急于提前还掉银行贷款。

对于某些收入变化较大的借款人,在选择提前还贷时,还得兼顾家庭的意外开支和未来开支,至少应保留半年的家庭年收入,以备不时之需。

另外,对于房贷已还一半,采用本金不变,剩余还款利息逐月递减的贷款人来说,提前还贷省息意义不大。

技巧三“固定利率”改“浮动利率”

进入降息周期,浮动利率要优于固定利率。因为还款初期本金的比重较大,利率的减少明显使得利息减少,即使后期利率增加了,但本金也剩余不多,所以固定和浮动的利差也变得很小了。如果利率再降低并伴有升息预期时,这时可考虑用固定利率贷款以锁定利率风险。

局限:将“固定利率”改为“浮动利率”,通常需要向银行缴纳一定数额的违约金。