我国出口退税与出口贸易关系实证研究

2009-04-19蒋志强

蒋志强

一、引言

2006年底一场席卷全球的世界性金融危机在美国爆发。到目前为止,世界各国经济都受到了不同程度的影响,并且其影响逐渐由虚拟经济向实体经济蔓延。这场由金融危机所导致的全球性的经济危机使世界经济停滞不前甚至出现负增长。我国也没有摆脱此次经济危机的影响。在这种情况下,我国政府同其他国家一样采取积极的财政政策和货币政策刺激本国经济,包括投入大量资金帮助企业渡过难关、降低利率水平、实行出口退税等具体措施。实行出口退税的主要目的是想提高我国的出口额,从而使出口这驾马车尽快跑起来,发挥其应有的拉动作用,为我国2009年力争经济增长率实现8%的目标做出贡献。

但是,这种出口退税政策到底能在多大程度上拉动出口的增长呢?这是一个需要进一步研究和讨论的问题,本文选取1985-2008年我国出口退税金额与出口贸易额的相关历史数据,采用较为成熟的计量经济学方法对其进行分析和讨论。经过研究得出了一些结论:我国出口退税额与出口贸易额在长期内存在协整关系,通过格兰杰因果检验表明二者之间不存在因果关系,但在短期内出口退税能够拉动出口增长,随着时间的推移,这种趋势将趋于平稳。该项研究具有较强的现实意义与实践意义。

二、实证分析

(一)数据选取及处理

本文选取1985—2008年EXPORT(出口金额)、TAX(出口退税额)的相关数据进行检验。EXPORT与TAX数据均来源于我国历年统计年鉴、国家税务局和国家外汇管理局及相关网站。必要时进行了整理并进行计算处理。为了防止“异方差”情况的出现,分别对EXPORT和TAX取自然对数Ln(EXPORT)和Ln(TAX)序列。

(二)单整检验

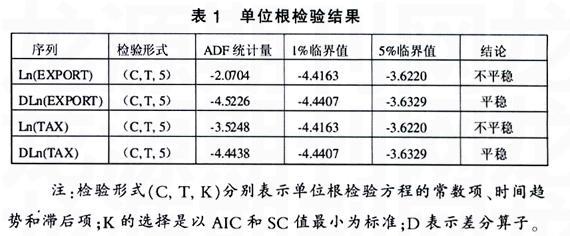

为了防止“伪回归”情形的出现,首先对Ln(EXPORT)和Ln(TAX)序列进行平稳性检验,检查其是否存在单位根。(见表1)

由表1可知,Ln(EXPORT)和Ln(TAX)序列均不平稳,而DLn(EXPORT)和DLn(TAX)序列在1%的显著水平下均为一阶单整,DLn(EXPORT)和DLn(TAX)序列可能存在协整关系。

(三)协整检验

进行协整检验有两种方法:一种是对回归残差的平稳性进行检验,代表方法是Engle-Granger两步法;另一种是对回归系数进行整体检验,如Jonansen协整检验。本文采用Engle-Granger两步法。

第一步,对Ln(EXPORT)和Ln(TAX)序列进行回归,回归结果为:

LNEXPORT=0.9870*LNTAX+3.0439+[AR(1)=0.4544]

(14.5414)(6.6422)(2.6888)

Adjusted R-squared=0.9723D.W=1.8385

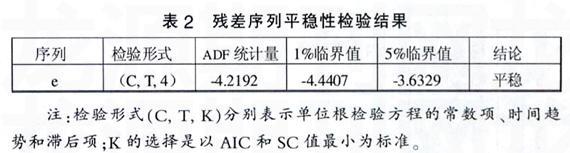

第二步,对回归的残差序列进行平稳性检验,结果如表2所示:

由表2中对残差序列e平稳性检验可知:ADF统计量为-4.2192,小于5%1临界值-3.6329,在5%显著水平下,残差序列e是平稳的。也就是Ln(EXPORT)和Ln(TAX)存在协整关系。

(四)格兰杰因果检验

从前面的分析当中可以判断Ln(EXPORT)和Ln(TAX)序列都是一阶平稳,且存在长期协整关系。现在检验它们是否存在因果关系,如表3所示:

由表3的信息可以看到,出口退税与出口之间不存在因果关系,即出口退税的增加不是出口增加的原因,同时,出口额增加也不是出口退税增加的原因。

(五)向量自回归模型和脉冲响应函数

由计量经济软件Eviews6.0得出VAR模型的表达式如下:

LNEXPORT=0.7295*LNEXPORT(-1)+0.0628*LNEXPORT(-2)+0.2343*LNTAX(-1)-0.0433*LNTAX(-2)+09362

LNTAX=0.7079*LNEXPORT(-1)-0.3489*LNEXPORT(-2)+0.7588*LNTAX(-1)-0.1561*LNTAX(-2)-0.7268

VAR模型的系数一般是难以解释的,而脉冲响应函数可以用来衡量来自随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。具体如图所示:

由图中可以看出:在短期内,序列EXPORT对TAX的一个标准差新息的冲击在第4期达到最大值,随着时间的推移趋于平稳,均表现为正效应。同时,序列TAX的一个标准差新息的冲击在第2期达到最大值,随后有下降的趋势,最终趋势平稳。说明在短期内。出口增长对出口退税反应非常敏感有效,反之亦然。

三、相关结论与启示

通过研究,我们可以得出以下几点结论:(1)我国出口退税额与出口贸易额在长期内存在协整关系,通过格兰杰因果检验表明二者之间不存在因果关系;(2)在短期内提高出口退税率能够拉动出口增长,且效果较为明显,但随着时间的推移。这种趋势将趋于平稳。

由研究结论得到几点启示:(1)使用提高出口退税率的措施促进出口增长的方法在短期内有效且效果明显,但在长期条件下,政策效果则不明显。所以在今后相关部门实施政策过程当中,应该把提高出口退税率措施作为短期政策使用,更能发挥其应有的效果;(2)在长期条件下,促进出口增长的方法应该主要放在出口商品本身、企业自身素质等方面的提高上,如商品的差异化、降低生产成本等;(3)在努力扩大出口即海外市场占有额的同时,应该将更多的精力放在国内市场的开拓方面,在拉动内需方面下功夫,只有双管齐下,内外兼顾才能使我国经济保持较高的增长水平,尽快地从经济危机的阴影中走出来,实现既定的经济增长目标。