天量信贷之忧

2009-03-29岳华峰

岳华峰

虽然货币信贷的迅猛增长对保增长功不可没,但是包括产能过剩、通货膨胀在内的诸多风险也不容忽视。

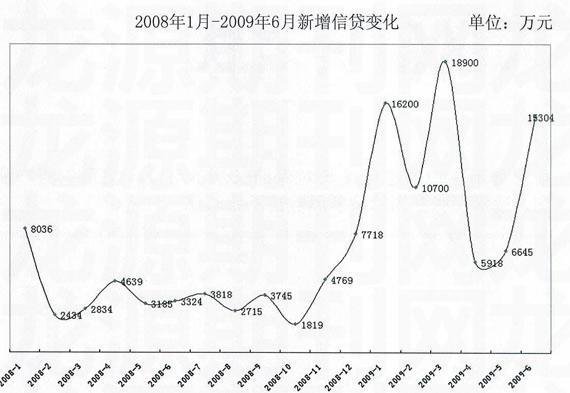

央行罕见地提前公布了6月人民币存贷款数据。6月9日,1.53亿的天量信贷便早早公布,人民币存贷款数据均创下了今年以来单月新增数据的次高,其中新增贷款超出此前市场1.2万亿-1.3万亿元的预期,比5月份6645亿元增加一倍以上。

数据公布之后,在预示了好的市场前景和信心之外,关于资金流向和隐藏风险的担忧成了市场关注的焦点。与此同时,对于上半年度次高的新增信贷,央行立即着手进行了密集的专题调研,以解背后谜题。

流向之偏

1.3万亿的信贷,有多少流入了实体经济,有多少流入了虚拟经济?在今年上半年,楼市重拾2007年高峰,且有过之而无不及;沪指飙涨一倍有余,远胜实体经济的复苏速度。这不能不让人猜疑有相当一部分信贷资金直接或者间接地流入了股市和楼市。

就在此前,国务院发展研究中心宏观经济部副部长魏加宁分析,今年前五月近6万亿的信贷,约1.16万亿的信贷资金流入到了股市上。如果按照这个比例,上半年7.3万亿的信贷,至少有1.5万亿左右的资金流入了虚拟经济,占比20%左右。

这也是市场对于信贷激增的最大担忧。燕京华侨大学校长、著名经济学家华生说,现在并没有权威的数字表明究竟有多少信贷资金流入了股市,但是可以肯定的是,有一部分信贷资金直接或间接地进入了股市。分析人士称,有些企业由于对生产前景不看好,肯定会把部分资金用于非主业投资,其中不排除一些大型企业把信贷资金放入集团“资金池”后投入股市和楼市。

从放贷比例来看,中小银行占到了6月新增贷款的绝大多数。如工、农、中、建四大国有银行,它们6月份新增贷款是4970亿,6月份贷款一共是1.53万亿,中小银行贷款在6月份的新增贷款当中占了1万亿以上。分析人士张鸿认为,这些钱大多流向了地方政府的融资平台。

“地方政府苦于刺激经济所需资金的捉襟见肘,于是一些县、市级的政府,搭建自己的融资平台、成立了类似建投公司,以类似财政担保的形式取得贷款,进行公共事业、市政项目的建设。”

同时,也不排除另外一些可能。据中国银行董事长肖钢透露,存在部分企业,包括银行,担心货币政策可能会收紧,遂提前放贷以做后用。

经济学家、太平洋研究院院长向松祚表示,尽管今年每次公布的信贷增长数字都大大超乎了人们的预料,但在配套4万亿和“双防”政策松绑后的背景下,天量增长也有一部分的合理性。

然而,关键问题是在信贷的流向和结构上,它过度集中到了国家的大项目,很少流到一些真正对于就业,或实体经济增长具有最大帮助的这些中小企业里面去。

事实上,为刺激经济而放开的信贷,有接近20%的份额进入了虚拟经济而催生经济泡沫,只有5%的份额进入了解决70%以上就业的中小企业,这本身就是不合理的。

风险之辩

今年上半年,新增信贷已经达到了7.3万亿的巨量,长此以往,一系列问题将随之浮现。中欧国际工商学院教授许小年担忧,天量贷款有可能变成坏账,投资效益和风险堪忧。“很多银行都是在压力下放款,而不是根据投资项目的收益和风险的平衡来放款,应该让商业银行,根据商业上收益和风险平衡的原则,让它自主地选择贷款项目和贷款额度。”

中金公司首席经济学家哈继铭博士认为,因为贷款投放多数是给中长期项目融资,所以叫停很难,预计这种势头还将持续。预计2009年全年贷款总额将过10万亿元。

某股份制银行信贷部门负责人对媒体表示,6月贷款增加较多,与季度效应有关,尤其是部分股份制银行在第二季度出现争放贷款冲业绩势头。而存款增长则与贷款增长直接体现的关联性最大。因为天量信贷有可能与票据融资和个人房贷增长有关,如果房价一旦下跌,风险可想而知。

货币信贷的迅猛增长对保增长功不可没,但是也存在诸多风险,包括产能过剩、通货膨胀预期等。因此,在未来货币政策适度宽松的基调不改变的前提下,应对货币政策适时适度作些微调。

若要未雨绸缪,就要寻根溯源。至于信贷,就是流向哪里去,就要在哪里监管。对于流入股市的资金,需要特殊监管,以免动摇经济复苏的根基,滋生泡沫;对于流入房市的资金,则应根据具体形式加以调控,不能肆意放贷,加剧呆账坏账之险,日前披露的某国有银行被房产商虚假骗贷数亿元的本金损失就是一个典型的例子。

交通银行经济学家连平将这些风险归纳为六个方面,第一,交通运输、电力煤炭行业集中过高,第二,大银行放贷倾向大客户,对小型微型客户信贷增量小,第三,在单一客户上集中度过高,有些银行超过15%甚至更高,第四,对中长期集中提高,第五,不同银行集中在同一家客户上过高,第六,地方政府融资平台集中过高。显而易见,结构矛盾与后续的风险皆存。

政策之判

上半年的7.3万亿,使货币政策面临新的挑战。从去年11月开始的适度宽松的货币政策和积极的财政政策已连续推行半年有余,是不是到了该适当调整的时候了?信贷投向是不是要重新设置调节?

近日,中国人民银行党委委员、行长助理李东荣在浙江省调研时表示,下半年央行将坚持防范风险的原则,继续加强货币信贷管理,合理把握货币信贷的投向。

他坦承,下一步的货币信贷工作面临新挑战。“一方面,国内扩大内需的政策实施还受到一些条件制约,经济结构调整的任务依然很艰巨:另一方面,国际上受金融危机冲击的影响仍在延续,致使外部需求尚未走出低迷的状况。”

申银万国宏观分析师李慧勇认为,下半年贷款增速预计将有所放缓。“实际上,现在的信贷情况完全处于预料之中。因为年初就明确了“早贷款,早上项目,早受益”的方针,这是避免中国经济硬着陆的办法之一。李慧勇说,从目前的情况来看,一切都还是处于可控范围之内。

华生分析说,今年上半年特殊的宽松货币政策主要是为了刺激经济复苏,扭转经济下滑的步伐,在经济启稳回升以后,货币政策要逐步地收紧,这肯定是一个趋势。“另外,经济增长从下降转为回升已经明朗,但是希望今年有特别高的增长或者明年有特别高的增长并不现实。”

数据公布当日,央行便开始重启91天期正回购以及一年期央票。兴业银行经济学家鲁政委在接受媒体采访时表示,本次1年期央票重出江湖,明确表示了货币政策的强势微调。如果站在未来两年回望,则很可能是货币政策转向紧缩的最早期信号。“1年及以上期限央票的重启,将是货币政策趋紧的标志性行为。”

鲁政委认为,当前经济形势和未来经济前景积极预期,是货币政策能够实现适当调整的最根本基础。目前,宏观政策调控部门对中国经济前景己明确倾向乐观。这也应该是5月份之前信贷虽然持续出现空前高增长,但央行却一直隐忍不发的原因。

被访分析人士认为,虽然微调信号最近趋于明显,但在“保增长”前提下,适度宽松的货币政策暂时不会改变。从信贷政策而言,由于上半年国有银行与股份制银行信贷增长并不平衡,下半年股份制银行仍然有释放贷款压力的需要。而从更长的时间来看,在商业银行继续主动放贷的背景下,资金面将向偏紧的趋势发展。

而来自决策层的声音也证实了上述判断。