七折之痒

2009-03-12白灵樊力

白 灵 樊 力

房贷新政刺激了整个楼市,但房贷利息的波动却是楼市兴衰的另一根神经。近两三个月来,楼市再起热点,人们看到的是:各商业银行根据央行政策出台“细则”却动作迟缓,附加条件令人眼花缭乱,广大购房者怨声载道。央行出台的“房贷利息七折新政”,一头撞上了银行们的“软抵抗”。

随着全球金融危机席卷而来,等待着中国房地产业的,是从“泡沫”进入“冰窖”的一次旅程。而国家为了刺激内需,新政频出。2008年10月22日,人民银行决定自2008年10月27日起,将商业性个人住房贷款利率的下限扩大为贷款基准利率的0.7倍;最低首付款比例调整为20%,此举无疑吹响了“救市”的号角。

然而,自央行新政出台以来,各大商业银行却迟迟未见动静。直到新年钟声敲响之时,各大行才终于松口,愿意以七折的利率向存量房客户提供贷款。可复杂的申请程序,以及苛刻的条件,将大量存量房客户挡在了门外。央行出台的“七折新政”,一头撞上了各商业银行的“软抵抗”。

10月维新

这一轮房地产政策的调整,始于2007年9月。当时对于一路飙升的房价,中央政府祭出了控制二套房贷的绝招。随着严厉的宏观调控手段,原本火热的市场迅速进入冷冻期:成交量急剧萎缩,原本高歌猛进的房价,也变成了被套上缰绳的野马。

然而,随着金融危机席卷而来,在刺激内需的压力下,国家不得不尝试再次放松房地产政策。2008年10月22日,财政部、人民银行、国家税务总局,连续出台促进房地产市场发展的政策,力度之大,在业内被称为“10•22新政”。

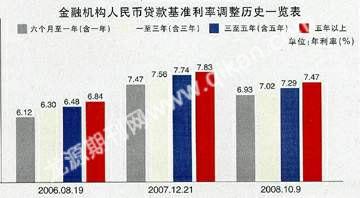

“10•22新政”及其后续政策的具体内容,除了央行出台的“房贷利率七折”,如下几条也至关重要:从2008年11月1日起,个人首次购买90平方米及以下普通住房的,契税税率暂时统一下调到1%;对个人销售或购买住房暂免征收印花税,对个人销售住房暂免征收土地增值税,下调个人住房公积金贷款利率,各档次利率分别下调0.27%;明确支持地方政府救市。

无疑,中央一系列强力提振市场信心的手段,迅速激起了广大购房者的热情。其中,人们关注得最多的,就是央行“房贷利率七折”。如果按房贷尾款100万元、贷款期20年、原本实行的首套房八五折的贷款利率计算,购房者须支付利息100万元左右;而按照基准利率的七折计算,购房者所支付的利息约为83万元,可为购房者节省17.82万元的利息。优惠幅度之大,不言而喻。

面对如此重大的惠民政策,各个商业银行却似乎准备与央行“对着干”:在政策颁布的第一个月内,银行们始终沉默不语。对于国内各商业银行来说,这是一个十分艰难的选择:一方面,各银行希望大家都不搞优惠,你好我好大家好,共同赚取最大的房贷利息;另一方面,又觉得自己要是先下手为强,率先实行七折优惠,才能吸引更多的客户。

“银行的这种心态是个‘囚徒困境,博弈的最终结果仍然是各家银行都要降低利率。”对此,中央财经大学中国银行业研究中心主任郭田勇教授表示,“只要有一家银行打破沉默,实施7折的存量房贷优惠政策,其它银行为了防止失去市场份额,必然会纷纷效仿。”

仿佛为了印证郭教授的论断,11月初,光大、民生等中小银行当上了“第一个吃螃蟹的人”,率先宣布给客户办理利率七折优惠的措施。一时间,两家银行的贷款人欢欣鼓舞。直到12月底,陆续有其它一些股份制银行给出了相关政策。毕竟这些银行覆盖到的人群只处于一个狭窄的区间之内,更多的人们,仍执着地对占据房贷市场大部分份额的国有银行翘首以盼。

终于,在股份制银行的步步紧逼之下,四大国有银行也纷纷松口:1月初,建行和中行出台相关细则;1月16日,工商银行成为最后一家宣布“七折”细则的银行。然而,就在人们高呼“翻身房奴把歌唱”,如潮水般涌向银行营业大厅时,却一个个都傻了眼:天上不会掉馅饼,但有可能掉铁饼……

扑朔迷离的“附加条件”

由于央行的政策只提到“房贷利率下限扩大为贷款基准利率的0.7倍”,并未规定每家银行都必须按照“七折”来执行。这个具有弹性的政策,就为银行提供了“发挥”的空间。

小李是来自重庆的一名购房者,前年买的房子。月收入还不到3000元,每月却要还1000多元的房贷,日子过得紧巴巴。这次“七折”,让小李觉得自己终于等到了春暖花开,没想到一打听,事情却远不是那么简单。在他办理贷款的开户行——招商银行某支行要求,贷款人必须本人向银行提交书面申请,否则就强制性按老的政策八五折利率继续执行。此外,贷款人还必须满足两个条件:第一,是没有不良记录的优质客户;第二,要贷款金额在30万元以上的客户。

凭什么要30万元以上?央行宣布的政策中并没有这一条,小李对此很费解。按照重庆的房价,贷款额达到30万元以上的人,几乎都是购买的90平方米以上的大户型,而小李购买的只是一套小户型,房屋总价都不足30万元。难道买小户型的人就没有享受利率七折的权利了吗?

既然有机会申请到七折,他不想就这样放弃。1月19日,小李决定去银行问个清楚。而银行工作人员解释说这是“上面的规定”。对方告诉小李,这里还有个途径能打到七折,那就是招行的“金葵花”客户,即存款要达到50万元以上的客户。“我要有50万,还贷什么款?”小李非常气愤,失去了最后的耐心,就留了电话给银行经理,建议银行出个公告:哪些能享受什么折扣,清楚明了。这回对方倒是回答得很爽快,一有消息就会通知他。

当天下午,一个自称负责人的银行人员又给小李来了电话,一通什么弹性、政策,弄得他云里雾里。小李忍不住打断对方:“直接点,公示还是不公示?”电话那头同样有些不耐烦了,最后说了一句“不公示”,便挂断了电话。

以上只是许许多多购房者到银行办理房贷七折申请时,遇到的尴尬中的一幕,银行工作人员对购房者的推诿远不止于此。不独招行一家,对大多数前来咨询的人,各大银行的工作人员一般都将“拖字诀”进行到底,要么说经办人员开会去了,不在;要么让客户等着,但无法说清楚要等多久;要么给一个电话,但电话总是长期占线;更有甚者,一位购房者前往农行某支行咨询时,工作人员借口上洗手间,居然一去不复返……

如果说银行工作人员故意敷衍贷款人,这似乎还有些牵强,毕竟也是照章办事。然而,这“章”究竟从何而来?

从目前来看,各银行总行给出的政策除少数银行是“符合条件者自动调整”外,其余均为“可以申请”。但在具体申请的细则上,各银行“奇招”频出:

据了解,为预防存量客户“跳槽”现象,不久前上海几家大型银行签订了一份“君子”协议,共同“封杀”存量房贷客户为寻求利率七折而申请无交易转按揭的行为。

一些银行支行通过打“擦边球”的方式,只满足一部分“优质客户”的要求。如果手头有其它房产或贷款结清的客户,其收入来源稳定,向银行申请房贷基本上能获得理想的利率优待。各银行给优质客户还定有若干“标准”,如“贷款人是事业单位处级以上的干部”、“个人净资产300万元以上”、“银行存款达到一定额度且3个月以上”等。

当记者致电招商银行95555客服热线时,客服人员表示,存量房贷利率七折优惠申请要具备的条件之一,是“以往对招行的贡献程度”。而中行上海某支行开出的申请七折利率优惠的条件,其中一条竟然是:办理10张该行信用卡。

除了以上两家银行,经记者调查发现,各大商业银行支行的细则已有数十个“版本”之多。不但同一家银行在不同的城市出台的细则大相径庭,即使同一个城市同一家银行,各支行的政策也不尽相同。某国有大行上海分行的表态是,“总行要求优质客户可享受七折利率优惠,我们也据此下发到支行,是否优质客户则可由支行判定。”

房贷“暴利”

对于央行强力的刺激手段,各商业银行并无公开抵抗的举动。但自2008年“10•22”房贷新政以来,各家银行想方设法一拖再拖。有购房者抱怨说,在无形之中,银行又多收取了几个月的利息。为什么一个原本良好的愿望却难以得到顺利的推行?

不妨从银行的利益链上进行剖析。

国内银行的主要利润依赖于贷款业务,而个人信贷业务已成为国内银行主要的利润来源之一和竞争的热点。有业内人士透露,目前在银行业中,房贷占总贷款额的20%,个人房贷款利息获得七折优惠,加上未来央行利率继续下降的预期,将导致银行业的利润空间收窄。

目前国内存量房贷余额高达3万亿元。按照去年12月22日公布的利率计算,5年以上贷款年利率为5.94%;而目前“首套房产”、“所购房子在90平方以内”的房贷者可获得八五折利率优惠。由此计算,国内银行业在“七折利率优惠”前每年该部分的房贷利润为2397亿元;而执行“七折利率优惠”政策后,银行业的该部分所得利润为1974亿元,受到了挤压。如果剔除掉一些无法享受优惠的贷款,粗略预计银行业一年被挤压掉的利润在150亿~200亿元之间。

“保守估计,或许只有10%的存量贷款能享受到这样的优惠。作为银行,到嘴的肥肉不会轻易吐出去的。”据成都某商业银行内部人士透露,经过2008年5次降息后,现阶段5年期以上贷款年利率为5.94%,七折优惠后,利率仅为4.158%,与目前5年期存款利率3.6%相比,只有0.558个百分点的利差,再除去银行经营的各种费用,银行几乎没有多少利润空间。

“所以成都的各大商业银行对于‘七折这个事情,都是能拖就拖,我们现在也在给客户办理,但真正能办下来的,可能不到百分之一。”该人士说。

中国银行业房贷业务曾经享有的高利差原本就非业界常态。从全球范围看,以房贷业务为代表的传统商业银行业务,早已进入微利时代。在国外主要市场,银行房贷的利差都在1厘以下。

相对于国外银行房贷业务的微利,国内银行因受惠于央行多次加息政策和房地产市场的狂热,前几年房贷业务的利差竟然一直维持在2厘左右!但目前经济景气的下行和宽松货币政策的实施,货币市场的流动性日渐充裕,导致房地产投资需求依然低迷,代表资金成本的房贷利率必然下行。换言之,在所有行业都不景气的年代,曾经被保护政策“宠”惯了的银行业,不可能再像以前一样歌舞升平。

分析人士指出,房贷进入微利时代,对消费者而言绝对是一件好事。中国的银行业虽然倍感痛苦,但却可以在痛苦中获得成长的契机。与世界成熟银行相比,目前,中国银行业的利润来源仍显得非常单一,中间业务占比不到20%。这其中很重要的原因就是有“中国特色”的高利差,让中国银行业丧失了业务拓展的动力。

实际上,今天的房贷市场已非四大银行垄断的天下,而是各家中小银行激烈竞争的大蛋糕。七折之后的房贷利差虽然降到了0.558厘,但依然是银行信贷业务中风险最低的优质资产,2008年中期上市银行披露的个人住房贷款不良率均在1%以下,所以银行一方面担心利润损失,但另一方面,更担心房贷客户流失。在此背景下,银行很难结成价格同盟。不少地区,各银行之间转按揭客户争夺战已进入白热化。

反复“难产”

“国有银行本身已经占据了大部分市场份额,又有诸多政策限制,他们的积极性是要差一些。但对于股份制银行来说,他们恰恰想利用这次机会,即使牺牲一点利润,也希望能借此扩大市场份额。”一位房地产业内人士向记者透露,在去年年底国有大银行都对执行七折利率的政策三心二意之时,民生、光大等股份制银行,不但可以自动转为七折,并推出免费办理同名“转按揭”来挖墙脚,正是直指国有银行的“存量房贷”。

一方面是银行业内部的利益博弈,另一方面,广大购房者越来越炽烈的愤怒,也使得银行压力倍增。一个典型的例子就是,工商银行七折细则的反复。

1月16日,作为最后一家拿出细则的银行,工行公布的细则宣称,自2月1日起,满足条件者其优惠利率将自动转为七折。

2月2日,有多名贷款人反映,他们在向工行咨询时,得到的答复是:目前存量房贷利率不能优惠。据工行重庆分行透露,临时“推迟”已出台半个月的存量房贷政策,原因在于工行总行临时下发紧急通知,要求各地分行暂不执行这个规定,“具体办法和执行时间将等待总行进一步通知。”

在收到第一个通知后,不少工行支行信贷部门已经和很多2月1日当天为还款日的客户打了招呼,如此变故,让工行自己人也措手不及。有消息称,工行之所以紧急叫停是因为系统未准备好故延期执行,但该消息并未得到工行总行证实。“目前总行尚未公布优惠房贷实施时间表。”工行北京分行相关人士当日称。工行内部人士还建议客户,最好不要自作主张按七折优惠还贷,以免因还款不足影响信用记录。

工行“爽约”,一时间舆论大哗。有购房者甚至喊出“做人不能太工行!”以此对工行的出尔反尔进行抨击。2月4日,工商银行又发布消息称,经过紧张细致的准备,目前各项相关工作已就绪,定于2009年2月10日对符合条件的存量个人住房贷款利率通过计算机系统统一调整,享受0.7倍的优惠利率。

为何工行原有方案“难产”?目前,已有各种版本的传言充斥于市场。据某门户网站的调查显示,在近15000名参与者中,有超过70%的网友将原因归结为“七折房贷利率优惠不利于工行经营业绩,所以难出台”。

为一己私利不顾民众的利益,这显然是广大购房者无法忍受的。在越来越强烈的抗议之下,许多银行逐步放低了门槛,陆续开始办理“七折”业务。如招商银行重庆分行、重庆农村商业银行,已经无需客户申请,从2月1日起,系统会为符合条件的客户自动打七折。然而,真正执行优惠利率的银行有多少,依然不得而知。

不过,经过记者深入了解发现,银行迟迟不肯实施七折利率的原因,还不仅仅在于其对银行出于利润方面的考虑,更深层次的原因,还在于目前政策的不明朗。

政策博弈

在之前国家的宏观调控和金融风暴中,感觉到寒意的不仅仅是房地产行业。这根巨大的利益链条上,还有地方政府的一席之地。2007年土地出让金约占地方财政收入的30%。再加上各种附加在土地及房产上的税费收入,地方政府近60%的收入源于房地产。所以一开始地方政府“救市”的态度就很鲜明。

然而,地方的救市举措大多毫无成果,在行业以及相关部门的多番“请旨”后,中央政府终于重磅出击。在2008年10月下旬出台了第一波的救市措施,希望确保经济增长,又要提高中低收入人群住房购买力。

一波未平,国家的第二波救市措施又顺势出台。2008年12月17日,国务院发布了《促进房地产市场健康发展措施》(即“国六条”),限制措施进一步宽松。

而“国六条”中最令开发商欢呼雀跃的是,中央明确地方是救市的主力。几乎与此同时,一系列此前颇有争议的救市措施正在各地方酝酿。购房退税、减免预征土地增值税,甚至一些地方出现了返还“土地出让金”的做法,这些“大胆”的做法明显触及中央政府的底线。

“今年(2009年)地方政府不许再越权出台税收、财政等刺激房地产市场的政策。”1月9日,住房和城乡建设部部长姜伟新的表态,让各地酝酿的重磅救市方案纷纷卡壳,此前重庆等城市高调计划的购房退税措施多半要无疾而终。

2008年12月,“国六条”才明确将救市权力下放给地方,没想到一个月不到就加上了一个紧箍咒。“其实这也是中央政府对于房地产的一贯态度,各部委间很难达成一致。”一位知情者直言。

地方政府与中央政策的博弈,造成了各地银行的左右两难。因此,有投资机构分析报告指出,房贷细则出台多有不顺,农行2008年10月28日在其网站挂出细则后当日撤下,29日再次挂出,而光大总行11月3日下发紧急通知,全面叫停实施细则(光大的细则中,放松了二套房贷款)。银行观望情绪主要产生于政策的模糊性,具体细则出台的标准不太好把握,需要在争取客户、存贷利润和控制风险之间找到一个较好的平衡。

可以预见,随着国内外经济形势的变化,中央各层面围绕房地产行业的争议以至于政策,还会不断演变调整。

(本文采访视频详见商界财视网)

编 辑 陆珂

E-mail:bl@caistv.com