2009年台商财务重点规划三件大事 资金、税务、劳动人事成本

2009-02-24陈飞林

陈飞林

2009年台商企业的财务重点,一是找出公司资金被占用的关键,进行财务管理;二是注意税务规划,合理节税;三是预算好员工带薪休假的劳动成本。

刚刚过去的2008年对包括台商在内的大部分企业而言,日子都不好过。

大陆台商从早期的做出口贸易为主,到目前由劳力密集型转向技术密集、附加价值型发展,发展版图亦从华南逐渐向华东、华中、华北、东北等转移,富兰德林事业群总经理刘芳荣分析台商在大陆不同区域的发展演变后提醒说:「在未来,由于劳动合同法、出口退税、原物料成本上升等压力造成企业成本增加,届时有可能导致华南地区台商以亏损的居多;其它区域的部分台商亦或因为资金链的断裂而倒闭。」

这或许有些危言耸听,但不管如何,目前正面临着世界性金融危机,「乱世中财务更重要」,企业要捂紧钱袋,保守发展。2009年伊始,在财务规划上应对哪些事项进行开源节流?刘芳荣认为台商须做好「资金」、「税」、「人事」工作。

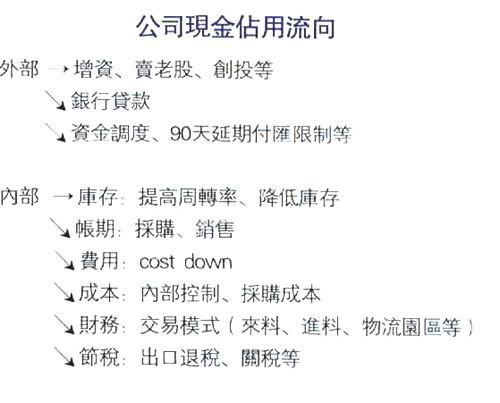

重新管理好被占用的资金

刘芳荣提醒台商要弄清楚公司资金问题,保持良好现金流。「找出公司资金被占用的关键,进行财务管理。」

公司的现金被占用无非有内外两种流向。在外部方面,对增资、卖老股、创投等计划要有所缩减或缓行;银行贷款问题也应多加留意,而资金调度、外汇新规中如「90天延期付汇限制」等新规定要早做准备。

在内部资金占用上,检查库存情况,提高货物周转率,降低库存。例如本来是三个月的库存时间,如果能降低到一个月,即可省出两个月的资金,另做管理。缩短货物采购、销售帐期,「宁可低折扣卖掉货物,也要尽快收回销售额,以持有现金流。」在交易模式方面,来料、进料方式可结合物流园区进行重新规划。另外,企业要内部控制好包括采购在内的成本,其它费用酌情降低支出。

「企业『要保守,练内功』,看谁活得久。」刘芳荣提醒:「 2009年后,外商在大陆可节税的空间越来越少,财务相较以往更为重要,不是比谁业务多,而是比谁现金多。2009年不怕亏钱,而是怕倒掉,要比谁有现金。比谁走得远,不比谁跳得高;比谁经营得久,不比谁经营得大。」

除了管理好公司的资金问题外,台商也要了解客户和上下游供货商的财务状况,及时调整业务,避免因合作伙伴出现问题而被殃及池鱼。

尽早规划2009年税务实务

近日,大陆出台增值税改革方案,用销项(销售)抵扣进项(成本),进项越高,增值税可抵消掉的越多。尽管对成本没有影响,但如果进项变少,则多纳税,因此会对现金造成影响。以前,固定资产不可抵扣,造成企业成本上升,但2009年起,符合条件的固定资产可全额抵扣。对企业来说,大到机器设备、运输工具等(须与经营业务有关),小到水电费(须有进项发票)都可抵扣。

大陆亦将开始针对关联交易进行特别纳税调整。目前已在征求意见稿中将未来查税(关联交易)步骤、程序、原则、重点详细披露,企业准备TP报告(即转移定价报告)势在必行。「特别纳税调整是针对关联交易,万一公司做内销没有关联交易,就不用担心,但如果做外销有关联交易则要注意。」刘芳荣提醒道,「这预示着查税的风暴要来了,企业要做好准备。」届时在转让定价调查与调整中,或将重点调查与避税港关联方发生业务往来的企业等8种对象(详见链接二)。

他亦建议,企业还是少做关联交易为妙。但如果是客户或者银行要求进行关联交易,则尽量选择母子公司交易,这对母公司所在的税务局而言,属于「可接受」的关联交易,台商须再次留意,大陆目前只开放香港为境外公司所在地。

此外,从2008年开始大陆就计划征收利润汇出所得税,而台湾亦征收利润汇回后的营利事业所得税。但台湾公司取得「营运总部营运范围证明函」后,可免利润汇回后的营利事业所得税。获得营运总部资格后可免征包括对台湾外关系企业提供管理服务或研究开发之所得、自台湾外关系企业获取之权利金所得、投资台湾外关系企业取得之投资收益及处分利益等三种税收。

税收优惠政策减少

随着两税合一等法规出台,大陆对外商开始一视同仁,外商可享有的优惠政策已越来越少,如何在现有税收基础上合理节税,亦是企业关心的问题。「目前可用的节税方式只有通过利用优惠政策、增加费用、改境外控股公司为香港公司缴5%利润汇出所得税、认列香港子公司费用等。」

新企业所得税法规定,企业只有属于高新技术企业、购买「环保、节能节水、安全」设备等可有税收优惠。

一旦取得「高新技术企业认定」,则只需缴纳15%的企业所得税。须注意,若原来有取得过认定,也仍须新设和重新认定,必须符合产品「属于国家支持的高新技术领域」条件,在企业所雇员工方面亦有严格规定。只要符合条件,不仅是制造业可被认定,就连物流业、服务业等也可取得「高新技术企业认定」。

如果企业购买属于「安全生产专用设备企业所得税优惠目录」、「节能节水专用设备企业所得税优惠目录」、「环境保护专用设备企业所得税优惠目录」范围内的设备,可将设备金额的10%抵当年度企业所得税,不足抵免的可在往后5个年度继续抵免,但设备必须实际使用,且5年内不得转让或出租,否则要补缴之前所抵免的税款。

企业增加费用,则成本上升、利润减少,可少缴税。因此企业可通过支付境外佣金、权利金、技术开发费加计抵扣来增加成本。

此外,如果在香港设子公司,并认列香港子公司费用,「海外费用增加,则佣金增加,台商的费用增加,利润降低,则可少缴税。」

员工带薪年休假增加人事成本

大陆的劳动力成本已经「一点都不便宜」。2008年开始实施劳动合同法后,公司的人事成本已日渐上升,近期出台的细则中关于员工带薪年休假的规定更会加重成本。现在大陆已与台湾一样都有带薪年休假规定,但应休天数计算方法却与台湾大相径庭。

在台湾,年休假天数计算基础是由员工进入新公司之日开始累计的工龄,但大陆员工工龄则是连续累计计算,即自员工参加工作之日算起,以原单位退工证明或社保缴纳费记录为准。

其中,累计工作时间已满1年不足10年,年休假为5天;已满10年未满20年的,为10天;已满20年的,则为15天。不仅是正式员工,派遣员工亦有带薪年休假的权利。根据规定,「被派遣员工在劳动合同期限内无工作期间,由劳务派遣单位依法支付劳动报酬的天数少于其全年应当享受的年休假天数的,要补足;劳务派遣单位、用工单位应当约定由谁补足被派遣职工年休假天数。」

劳动成本的上升,人事开销加大,将使劳力密集型台商倍感压力,「除了遵循法规用工,预算好劳动成本外,没有可就此进行规划的余地。」刘芳荣同时也提醒台商:「企业亦可通过合理评估,提升设备自动化水平,降低人资成本,提高生产效率。」