小心你的资产配置

2007-04-28孟宁

孟 宁

作为普通的投资者,配置自己的资产比例比选择股票或者基金更重要

最近这段时间,由于股市的火爆,居民投资的激情被前所未有的调动了起来。身边很多以前从来没有碰过投资的朋友也开始陆陆续续地向我咨询该买什么基金或者股票。这种情况如果是在一年前发生我会非常高兴,但现在他们的投资如果不是出于价值合理也不是市场判断,而完全是因为赚钱效应,眼看着前后左右的亲戚朋友天天都在赚quick profit,自己当然也难以控制诱惑。所以这种现象又绝对不会在一年之前发生,股票涨得越多,不停加码的人也越多。

然而风险也是这样堆积的,资产价格确实已经存在泡沫,只是在泡沫破裂之前,我们都不会知道它能够走多远。当越来越多的人想利用泡沫赚钱的时候,击鼓传花可能会比我们的想象维持得更久。但是一旦出现特别强烈的反向信号,比如大幅度的升值,比如强烈的增税等等,都有可能立刻扭转整个趋势,这是“羊群效应”当中最经典的理论。即使短期没有这样的政策出现(因为政府也不愿意看到接最后一棒的老百姓输得太惨),但调整也会无时不在。

所以最近我和大多数朋友说,投资权益类资产没有问题,虽然我们看好中国经济和股市的持续成长,虽然升值是缓慢而长期的过程,但是你需要控制你大类资产的比例。

所谓资产比例,无非你的权益类资产(股票和基金)、固定收益类资产(债券和存款)以及固定资产(房产等)之间的分配。就算在目前相对乐观的市场中,如果你不是专业投资人士,我的建议是权益类资产比例最好不要超过20%。也就是说,如果你的存款和债券有100万,房地产价值100万,那么在这个点位你投资基金和股票的规模最好不要超过50万(如果是在一年之前,也许这个比例会有所不同,不过历史都是倒回去看的,谁也没有未卜先知的本事)。当然这个比例也应该根据自己的年龄,职业稳定程度,家庭负担和未来收入预期做相应的调整。

即使是世界上最好的基金经理也不可能保证只赢不输,何况从长期来看根本难以战胜指数。更重要的是,基金经理无法帮你决定大类资产的配置比例,也就是说他只能帮你投资,却不能帮你控制风险。开放式基金说到底是被动的,只要有资金申购,就算点位再高,基金经理也会为了维持仓位要求而买入股票。现在没有人愿意选时,timing长期看既没有意义同时也是一种赌博,如果大家的仓位都在80%,你一个人降到20%是要冒风险的,做对了你出名了,做错了可就失业了,于是基金经理的共同选择就是抱团,反正输了一起输,起码不会丢了来之不易的饭碗。

所以对于中小投资者而言,最重要的不是你挑中了哪只排名靠前的基金,它们之间只是多赚5%或10%的区别,而是你如何分配你的资产。比如你的权益类资产比例是20%,短期内市场下跌50%,在其他资产价值不动的情况下,你整个组合资产的损失是10%,对于一个普通投资者来说,10%的损失还是可以承受的。但是如果你的权益类比例是50%,那么整个组合损失就是25%;如果你全仓配置股票,那么损失就是实打实的50%;甚至于你是借钱或者抵押买股票,利用杠杆放大头寸,那么你的损失可能超过资产能够赔偿的范围。

下跌50%当然是比较极端的例子,但这里要说明的是你的风险承担能力,由于整体资产下跌10%是出于容忍程度之内,所以你可以坚持持有,那么从一个长时期来看,权益类资产如果实现平均每年10%的回报,那么你还是赚钱的。但如果权益类的损失超过了你的承受能力,尤其是在使用杠杆的情况下,你多数的情况都是在短期下跌巨大的情况下选择割肉止损,真正实现“追涨杀跌”的梦想,而无法分享长期增长的果实。

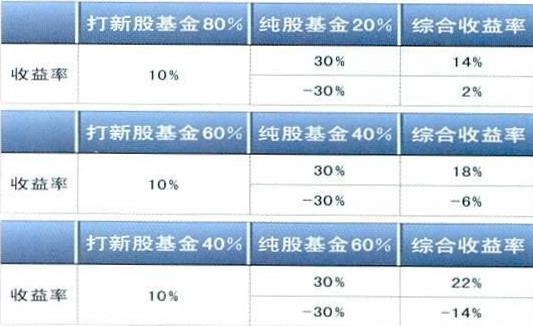

除了资产配置,更重要的是你必须弄清楚你的资金性质,如果看见别人赚钱你就想要和他获得同样的收益率那是很盲目的。最近接到一个CASE,有一个政府机关成立的帮困扶贫基金会想要购买投资产品,来向我咨询。我一听是个扶贫基金立刻回答说现在市场上有一种专门打新股的基金,80%配置债券,20%在一级市场打新股、二级市场抛出。由于近期大盘股上市踊跃,因此年化收益率可以达到5%-10%,同时风险很小。一听说只有5%-10%的回报,对方不太满意,2006年的基金回报率不都在100%左右吗?于是我就问他能够承担的风险底线是多少,他说绝对不能亏。是的,扶贫基金怎么能亏呢?我又问他投资期限是多久,他说可能会是一年,但也可能随时需要赎回去扶贫帮困。在绝对不能亏,而且投资期限相当于活期的前提下还要求10%以上的回报,这也不是不可能,但绝对可能在目前这种利率环境下发生。风险和收益是一对矛盾的双生子,高收益和低风险是无法共存的,但老百姓对此并不能表示理解。于是我向他提出最后一个问题,该扶贫基金以前有没有做过投资,回答解决了投资市场上最常见的一个怪现象:以前投资过,但亏了于是赶紧减仓,现在看看人人投资基金都能挣个盆满钵满,就觉得风险没有了,应该拍马杀回。所以在普通投资者看来,风险最低的时候并不是在1000点,因为1000点的时候大家都在输钱,所以风险最大;而是在3000点,因为3000点人人都在赚钱,所以没有风险。有趣的是,这和股票价格越高风险越大的常识恰好相反,显然,在没有弄清楚自己资金的性质的时候就盲目跟风是非常危险的。当然最终我还是给了他们几个篮子的选择,让他们自己挑选愿意获得的收益和能够承担的风险。

通过以上分析也许或许更加一目了然,它能帮助你认清你的底线在哪里,你的底线在哪里就注定了你的最高可能收益在哪里。开始写这篇文章的时候正好是接近3000点,大家都来咨询股票和基金的时候,完成此文是一周之后,股指瞬间下跌了15%,所有人都像人间蒸发了一样的安静。

中国目前还处于资产配置大搬家的最初阶段,老百姓的钱正在从100%的存款,逐渐往房产、股市、债券等各方面转移,由于证券化率比较低和投资渠道有限,所以在较短的时期里,几个市场都出现了脉冲式的上涨。然而投资是需要理性的,从100%的固定收益变成100%的权益或者房产的效果肯定是过犹不及的。2月27日这个黑色星期二对于中国老百姓来说,是一堂生动而又残酷的风险教育课。