美联储货币政策中介目标的选择

2006-08-16罗杰W·加里森

罗 杰 W·加里森

特约撰稿人:(美)罗杰W·加里森

张明莉/译

编者按:作者在对美联储14位主席执政时期的政策与实施效果进行分析的基础上,认为自70年代以来,经济学家出身的美联储主席使得美国的货币政策变得通俗易懂,但其对制定货币政策中介目标所依赖的经济理论的选择其实是摇摆不定的。本文是美国特约编辑杰姆斯·巴茨(James Barth)博士的荐稿。罗杰 W·加里森(Roger W. Garrison)为美国奥本大学经济学教授。

一般而言,美联储主席随美国总统的更替来来去去,自这个国家的中央银行1913年创建以来,共有16位总统和14位联储主席。以任期长短看,格林斯潘(任期为1987年至2006年)仅以几个月之差位居第二,第一是威廉姆斯·马丁(William Martin)(任期为1951年至1970年),曾服务了五位总统。

前半数的联储主席属于另一个时代,当时政策控制权还集中掌握在纽约联储银行手里。30年代正当经济走出低谷时,美国国会分别于1933和1935年颁布法律,将控制权转给华盛顿。建于1937年、以第七任联储主席命名的埃克尔斯大楼( Eccles Building),成为联储主席的办公地。

象马里纳·埃克尔斯(Marriner Eccles)一样,早期和中期的联储主席都不是经济学家,分别具有法律、金融背景。但从亚瑟·伯恩斯(Arthur Burns)开始(任期为1970年至1978年) ,经济学家始终占领了这一金字塔的顶端,经济学家出身的主席伯恩斯、沃尔克、格林斯潘,加上现在的伯南克,成为现代联储史的一大特色。 让经济学家领衔并不一定会使政策更好,但确可以让以经济理论为背景的政策体系变得通俗易懂一些。

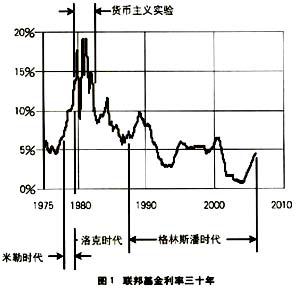

以凯恩斯主义为导向的伯恩斯和以货币主义为导向的沃尔克中间留下的短暂空缺,由 G·威廉米勒填补(任期1978年3月至1979年8月)。米勒是由卡特总统任命的,早先是位轮机工程师,后来成为律师,管理过公司,也曾服务于卡特政府的顾问班子。一位十足的外行,却要对美国当期已经是两位数字的通货膨胀率实施管控。在确立了管理整个银行储备和储蓄存款的程序后,米勒和其他美联储成员及部分联储银行的行长们,每年会面八次,以确定短期联邦利率,包括贴现率和联邦基金利率。

在米勒执政的17个月里,贴现率从62%上升到103%,联邦基金利率从6%上升到11%。尽管有政治压力要保持低利率,但通货膨胀压力又摆在眼前,使联储每一次政策会议都要为不能达到上次会议的目标而头疼。随着70年代末物价和工资呈两位数字的增长,联邦利率名义上增长但实际上已经为零甚至为负。金融界和学术圈都知道,保持名义利率低于通货膨胀率的政策是不能持久的。

最后,为了平息预算保守派人士的不满,卡特把米勒从联储主席的位置调到了自己的内阁中担任财长。时任纽约联邦储备银行行长的保罗·沃尔克被任命为新主席。沃尔克的主席身份被认为是独特的,意义重大。首先,将利率目标作为遏制通货膨胀的手段已经不可信;其次,弗里德曼的货币主义——重点关注货币供应而不是短期利率,正在被学术圈内外所接受;再次,新任主席获得了华盛顿预算保守派和华尔街的共同支持。

1979年10月初,联储转变其以联邦基金利率为货币政策中介目标的惯用做法,将货币供应增长率作为目标。虽然从未严格执行过弗里德曼的货币准则,即,按一个事先公布的个位数水平持续增加货币供应,但在政策会上的确是按照货币供应量而不是联邦基金利率来考虑的。在同期联邦基金利率创新高、1981年达到19%的水平时,货币增长率、通货膨胀率却降了下来。此后数年,联邦基金利率再也没有回到米勒前的水平。

在以货币供应增长为中介目标的时代,所谓的货币主义实验只延续了三年(1979年至1982年)(见图1)。实验初期,考量货币供应量的主要指标——M1成为货币政策的坚实基础,但是在后期,实验本身却导致了无基础的货币主义。故事演变成了一幕货币主义者的讽刺剧。

30年代的对华盛顿政策制定进行限制的改革也严格限制了银行业的行为。一项联储法令——Q条款对银行存款账户的利率作了规定,单一的储蓄账户不再允许支付利息,同时对定期存款的利率也做了严格规定。尽管在实施过程中没有考虑货币供应量目标,Q 条款实际上严格区分了货币(如活期帐户)和储蓄(如生息账户、定期账户)的含义。货币资金和储蓄资金的排他性使得货币供应的定义更为明确。M1是老百姓实际能够支出的钱,因此毫无疑问成为政策制定的基础。 其他货币总量,如M2、 M3等等,包含了越来越多的储蓄,因此与通货膨胀的问题并不相关。

这就产生了与货币主义相悖的情况。根据这一自由市场学派,联储可以忽略利率而将重点放在货币供应上,就可以保持经济在自由放任前提下的最佳状态,但是,自由放任又与 Q条款有冲突,货币主义者实验动摇了Q条款存在的基础。因为,只要是市场利率在个位数的低点徘徊,Q条款设定利率上限(比如支票帐户的利息为零)所导致的扭曲就相对较小,但是米勒联储以及接下来的货币主义者实验使利率到了20%以上,极大地刺激了银行业打Q条款的“擦边球”——可转让提款单(Negotiable Order of Withdrawal Account 简称NOW )就是首例。这种账户不记名,既可开支票,也可作为储蓄账户。不久,货币市场基金兴起,帮助储户利用国债的高利率。这样的金融创新工具直接威胁到商业银行储蓄账户的存在意义。立法当局对此的反映则是放松对银行的管制,放松管制始于卡特执政时期,在里根政府初期极为盛行。 1982 年Q条款废除,接着,支票帐户和定期账户的区分、M1的特殊意义等等,统统都不存在了。

尽管高利率时代的沃克尔联储一直未将货币供应量作为中介目标,但与米勒时代相比,它至少可以宣称自己对付通货膨胀的常规工作做得还不错。高利率和放松管制削弱了沃克尔联储识别相关货币供应量的能力,1982年,沃克尔联储转而以联邦基金利率为中介目标,不是真想这么做,而是除此之外没别的选择。

格林斯潘联储:利率还是货币供应量?

1987年8月11日,格林斯潘成为联储主席,上任伊始继续沿用了其前任的以利率为货币政策中介目标的做法。因其重点关注利率而不是货币总量,开始时受到了不少批评。《华盛顿邮报》的鲍勃·伍德沃(Bob Woodward)在其2000年畅销书《艺术大师:格林斯潘联储和美国繁荣》 (Maestro: Greenspans Fed and the American Boom )中指出,1989年以货币供应为目标的观念,在像布什总统的预算官员理查德·达曼( Richard Darman)那里还是挺有市场的。达曼抱怨说格林斯潘对货币供应处置不当,特别是货币供应增长率过低。格林斯潘回应说,达曼的观点有些陈旧,挺可悲。伍德沃书中实际上也没有向读者解释为什么格林斯潘说这些货币主义者的观点过时,只是强调:“联储不能准确地计算货币供应量,更别提控制了。”

的确,在将货币供应作为政策中介目标之前的短期内,联储惟一能够掌控的利率就是联邦基金利率。该利率之所以被高调推荐,惟一的评判标准就是,当人们问起“联储真能找准目标吗?”时回答是肯定的。联储能通过买卖短期国库券增加或者减少银行储备。当纽约联储银行从商业银行手中购买国库券时,银行收益性资产等量减少,储备等量增加。由于联邦基金利率调控的是银行间市场的隔夜拆借利率,增加储备很快又会对联邦基金利率产生影响。联储交易柜台及时反应,调整国债买卖量,从而达到既定的联邦基金利率目标。联储从没有偏离过这一目标,以周平均水平来看,更加准确,以月均看,则分毫不会差。

达到既定的联邦基金利率目标不是问题,但选择既定目标则是另一回事了。米勒联储的经验表明,有些选择很明显是不现实的。目标定得过低则要求大量注入储备,从而使货币供应量激增,通胀潜在上升,所有利率又得反映通胀升水,从而排除了联储低目标利率的可能性;目标利率定得过高则减少了商业银行流动性,从而导致货币紧缩,引起经济衰退,削弱各经济体对贷款的需求,使市场利率走低。此外,过高的目标利率也会与现实经济情况不相符。

在选择利率为中介目标时,至少在其担任联储主席的早期,格林斯潘承认准确制定利率水平的意义重大。谈到1989年这个时间段,伍德沃准确地捕捉到了格林斯潘的意思:“联储的利率政策必须可信。特定的联邦基金利率必须向市场显示,这对经济来说是最佳利率,而不是所谓的迫于政治压力而人为定下的低利率。”我们看到这种说法不仅是在向市场经济屈服,而且还有一个有趣的理论隐含,该理论即为奥地利经济学家米塞斯和哈耶克的经济周期理论:人为保持低利率会使经济偏离增长轨道。 政策引致的繁荣最终只会半途而废。为避免这种繁荣与半途而废,资源必须在“自然利率”(natural rate of interest)的基础上进行配置。 “自然利率”的概念由瑞典经济学家维克赛尔提出,米塞斯和哈耶克将其作为 了市场基点。

但是,中央银行的绝对地位妨碍了其对自然利率的理解。该利率是“自然地”形成,比如,是在没有什么中央银行的前提下各方市场势力妥协的结果。不管理论上的理解如何,格林斯潘信奉其早期学来的奥地利学派,其管理货币体系的实践方式也是很常规的,即,提高联邦基金利率来对付通货膨胀,降低利率对付失业。

政客眼中的“高利率”

常规水平的利率对于1992年竞选期间的布什来说仍然偏高,这也是业界广为流传的他和格林斯潘不睦的原因。但后者也不总是对政治性目的视而不见。早在克林顿时代,格林斯潘就是竞选成员之一,在1996年克林顿当选中发挥了非常重要的作用。竞选初期降低利率很明显是为了反击共和党,而不是为了对付失业。

在偏离中央银行原则给与克林顿竞选以支持的同时,格林斯潘也开始偏离他原先信奉的能够解释90年代中后期繁荣的奥地利学派。 他制造了一种理论,或者说至少是有了自己的一种信念,与奥地利学派完全相反。 正像伍德沃所写的那样,格林斯潘长久以来持有这种信念,即生产率全面提高,创造出了所谓的“新经济”。尽管同期联储采取了宽松的货币政策,但由于生产率提高,造成产出的增加,从而抑制了价格和工资的上涨。

在计算生产率可能的提高值时,格林斯潘假定非人工成本不变。非人工成本包括借贷成本即利息,利息在很大程度上是受联储政策影响的。低利率,或称人为的低利率,造成大量企业、商业机构的利润增长。假如非人工成本是不变的,那么这些利润增长将被错误地当成是生产力普遍上升的证据。所以我们说,生产率并没有全面地提高,格林斯潘所观察的很有可能不是什么“新经济”,不过是由信用扩张引致的“旧经济“的重新加速罢了。

无论怎样,2000年末开始的经济全面下滑结束了克林顿—格林斯潘扩张,也结束了所谓的新经济。也许这一阶段惟一还能称其为“新“的,就是货币总量的越来越大的非相关性。如前所述,80年代放松货币管制时期,特别是在 Q条款实施之后,M1在很大程度上已经失去了部分意义,在90年代逐渐兴起的全球化进程中,曾经重要一时的这一关键货币指标实际上已经毫无意义了。

自90年代中期开始直至本世纪结束, M1构成中现金大幅增加,现金与M1之比率从格林斯潘上台时的低于30%增加到离任时的 50%多,特别是在90年代后半期内。这种变化反映出美国境内外,特别是在境外,美元现钞使用的大幅增加。弗里德曼的货币主义,特别是其货币公式:货币供应量=价格x产量(MV=PQ),要求各项指标 M、P和Q 都取自同一个地区,比如,不能是P和Q分别用美国消费者指数、美国国内生产总值,而代表 M的M1却用美国之外的。联储无法计算出美国之外的M1。因此,试图直接管理货币供应,比如采用货币供应量为政策中介目标,正导致越来越多的问题。

“中性”和“自然”的利率

在格林斯潘任职的后几年,关注联储的人会发现,联储在讨论其联邦基金利率中介目标时经常使用“中性利率”这个字眼。这表明,格老又回到了奥地利学派的根上,意在将所定利率与所谓的“自然利率”保持一致。自然利率必须是市场认可、不受中央银行干预的,因此,所谓的“格林斯潘中性利率”与“奥地利学派自然利率”却不是一回事。联储知道,假如利率定得过低,会有通胀的担忧;定得过高,则又担心失业。目标是找到两者平衡点,这个平衡点才是联储中性利率的意思。

但是,有没有一个已知的市场机制,能使中性利率与自然利率保持一致呢?也就是说,有没有理由相信,经过平衡通胀与失业担忧而产生的利率能够符合经济持续增长的要求?或者格林斯潘的中性利率就是极有可能低于奥地利学派的自然利率? 我们从伍德沃对格林斯潘的总结中可以找到答案:“当你身在泡沫中的时候你就无法理性地判断了,只有当泡沫破裂时才可感知……”。 很明显,所谓平衡的利率本身就是一件值得担忧的事情。

在格林斯潘执政的最后一天,米尔顿·弗里德曼在《华尔街日报》发表了题为“他已经定下了标准”的评论文章。一些读者可能相信,格林斯潘在某种程度上是遵循了弗里德曼的货币原则。事到如今我们发现,其实没有什么原则、也没有什么标准可言,事实上格林斯潘是“兵来将挡,水来土淹”,只是他非常幸运,能善始善终。目前,伯南克看似在延续格林斯潘的政策,我们惟一担心的,是他也能够幸运多久。

责任编辑:王 玮