中国纺织品服装市场分析

2005-04-29王晓东张铮

王晓东 张 铮

棉花市场

我国棉花生产大国之一,1998年产量曾达到625.8万吨,1995年后产量基本保持在400-500万吨之间,2004年产量刷新为632万吨,是10大出口国和进口国之一。1997-2001年,中国年均出口棉花贸易额14611.3万美元,占世界出口贸易额的2.6%;年均进口棉花贸易额为39769.2万美元,占世界进口贸易额的5.7%。

2005年第一季度与2004年第一季度相比,棉花市场处在平稳上升状态,以标准级三级为例,由2004年12月底的11300元/吨,上升到3月底的12070元/吨,增长幅度为6.8%,在这之中还曾经出现小幅回落,但3月底增长较为突出,呈现两个特点:

1.由于棉纺织企业在吸取2004年经验的基础上一直保持着低库存,内地棉花的价格会随着需求的变化而变化;

2.由于2004棉花年度棉花市场价格的大幅度回落,使得2005年棉花种植面积比上年减产,据农业部调查全国棉花种植面积减少11%左右,产量在550-570万吨左右。4月底,价格已超过12800元/吨,估计很快会突破13000元/吨。2005年1-3月累计进口28.5万吨,累计同比下降61.37%,其中 2月份我国进口棉花7.06万吨,这或许是生产需求与国际棉花价格较高共同影响的结果,2004年9月-2005年3月累计进口为45.47万吨,同比下降53.98%。

从棉花进口国别看,美棉仍然占主导地位,另我国从埃及进口长绒棉为0.53万吨,但是其价格较高还是影响了其出口量。

相对于国内棉花而言,国际棉花的浮动比较大,但是从大趋势看,国内国际两大市场的变化是基本一致的,按3月底的CotlookA指数57.45美分/磅折合人民币来算已高出国内329级棉花价格,且进入2005年2月以来,国际市场CotlookA指数一直在高于国内价格的位置徘徊。

郑州棉花期货3月份合约交易价格从1月的12250元/吨到3月9日已经达到了13930元/吨,期货市场一路攀高,短短两个月的时间增长了13.7%,远远超过现货市场的增长速度,而在3月中、下旬国际国内两个期货市场分别出现了下跌现象,且截止到4月1日,纽约5月合约,郑州4月合约都是在下跌的,且变化幅度较现货市场而言是比较大的,这与美欧对中国纺织品服装设限有重要影响。

化纤短纤市场

2005年以来,涤纶短纤的价格有起有落,到2月中下旬价格达到最高,为12200元/吨,在这之后又开始缓慢下跌,到3月底跌至11870元/吨,下跌了2.7个百分点,但从4月1日起,市场又开始回升,相比较而言,粘胶短纤的价格还是处于缓慢直线下跌状况,从1月初的15690元/吨下降到13800元/吨,下降幅度为12.05%,预计粘胶短纤的下跌状况还要继续,这可能跟下游纱线市场的不联动有些关系,总体而言,涤纶短纤的市场相对比较平稳。

加工生产情况

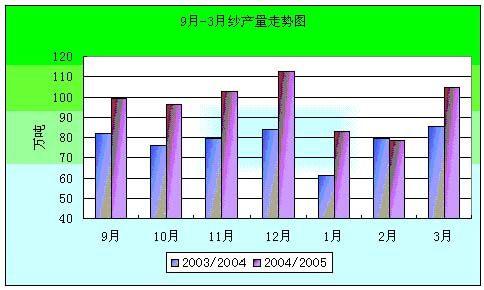

在市场环境改善的前提下,纺织行业生产保持了前两个月快速增长的势头,主要产品产量累计增长速度较上年同期明显加快。从我国传统的三大纺织品看,2005年一季度,纱、布、棉布的累计产量同比增长速度都在20%以上,其中规模以上企业累计纱产量为275.31万吨,同比增长21.99%,增长幅度是2004年同期的二倍。由下图可以看出,2005年一季度以来我国纱产量保持了增长的势头(由于受到节日的影响,1、2月份产量略低),但与2004年第4季度相比,还是略有下降,说明宏观调控在协调市场供需方面发挥了积极的作用。

两大纱生产省:江苏省累计产量为56.54万吨,同比增长14.64%;山东省累计产量为69.65万吨,同比增长40.99%,其两省的纱产量合计为126万吨,占全国纱总产量的45.80%。2005年山东省发展较快,2004年同期其纱产量占全国纱总产量的22%,2005年一季度就已占到全国纱总产量的1/4,增长了3个百分点。

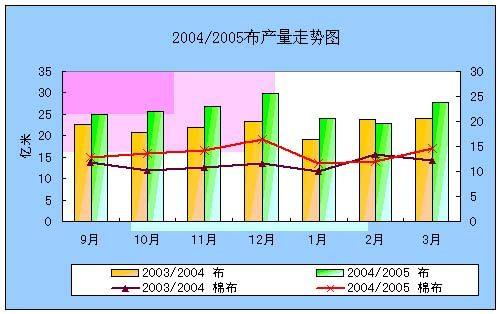

2005年一季度我国规模以上棉纺织企业梭织布累计产量为76.92亿米,同比增长20.68%,其中纯棉布累计产量为39.58亿米,同比增长25.73%,混纺交织布累计产量为16.29亿米,同比增长15.53%。下图是按棉花年度表现的布产量的走势图。

2005年一季度,服装行业的总体运行情况明显好转,但离业界普遍预期的高速增长还有一定距离。纺织服装、鞋、帽制造业完成工业总产值同比增长23.44%,产品销售收入同比增长28.11%。特别是服装行业的发展情况要好于上游纺织业,表明其在整个行业中的地位有所提升。

此外,在纺织业中,一季度累计产量增长较快的产品还有丝、呢绒、非织造布、苎麻布及亚麻布、纯化纤布,增速都在15%以上。

国内销售情况

2005年第一季度,我国纺织行业经济运行表现出新的特点和变化,内销增长超过外销。规模以上纺织企业内销增长28%,超出外销6个多百分点,表明国内市场的需求是拉动行业经济增长的主要动力;同时,国内衣着类消费复苏明显,1-2月消费品零售总额增长13.6%,服装和针纺织品增长20.5%。7.6亿农民收入的增长为纺织工业提供巨大的市场支撑。

出口情况

我国是世界上最大的纺织品出口国。2004年,纺织品出口规模达951亿美元,占出口总额的16%。纺织品出口市场排在前五位的分别是中国香港、日本、欧盟、美国和俄罗斯。浙江、广东、江苏、上海、山东、福建等沿海省市是纺织品出口大户,出口量占全国纺织品出口总额的81%。

据中国海关统计,2005年1-4月,全国纺织品出口120亿美元,同比增长23%;服装出口192.7亿美元,同比增长15.7%。出口共312亿美元,同比增长18.4%,增幅比2004年同期下降了5个百分点,而且远远低于同期中国整个出口35%的增幅。纺织品服装贸易占全国货物贸易的比重明显下降,1-4月全国纺织品服装贸易实现累计顺差261.6亿美元,增长22.5%,为全国货物贸易总顺差的1.2倍。尽管纺织品服装仍是全国货物贸易实现顺差的主要商品,但其所占的比重却连续下降。1-4月,纺织品服装进出口额占全国贸易额的比重仅为8.8%,其中出口占14.3%,进口占2.6%,较2004年全年分别下降了0.9个百分点、1.7个百分点和0.4个百分点。顺差与全国货物贸易总顺差的倍数也从2004年全年的2.4倍缩至1.2倍。

国际市场

取消配额之后,世界纺织服装贸易竞争更加激烈。在获得巨大的发展机遇的同时,我国同样也面临着更为激烈的竞争。如印度、巴基斯坦、墨西哥、土耳其和加勒比海地区,在全球纺织品市场都获得更大的份额。根据2000年劳务工资平均水平,印度为0.58美元/小时,巴基斯坦为0.37美元/小时,均低于我国0.69美元/小时,巴基斯坦等还有天然原料优势。印度和其他一些国家已经将取消配额看成本国纺织服装业发展的绝佳机遇。因此,配额取消后,我国纺织行业面临着其它发展中国家的挑战,并不能完全享受到市场放开的好处。

除了激烈的竞争之外,更为棘手的是中美,中欧之间愈演愈烈的贸易摩擦,美欧相继对我国纺织品服装实行特保调查和设限,对中国纺织品服装出口造成很大影响。

中国纺织品服装市场分析

1.产品附加值低、缺乏自主品牌。一直以来,国内纺织服装企业过分依赖低成本优势,忽视了产品附加值及品牌所带来的效益,企业出口方式仍以定、贴牌加工贸易为主,出口产品多属中低档服装布料。缺少国际知名品牌。

2.获取信息的渠道有限。配额的取消对企业是个利好消息,但由于信息来源较少,绝大多数企业对于国内外的一些新政策、新形势并不熟悉。据介绍,企业获取信息主要通过两大途径:一是各级纺织服装协会定期印发的刊物。这类刊物基本上每月一期,一些动态信息无法及时掌握。二是上网搜索、订阅短信等,由于大多网站属政府网站,信息量虽大,但企业所需的有针对性的信息较少,而订阅短信则需要一笔不小的支出。

3.企业不断扩大产能,导致竞争加剧,亏损面扩大。要保持纺织服装工业持续、平稳的发展,产值增幅最好控制在15%-20%为宜,扩产太快将带来一些负面影响,造成国内市场原料紧缺价格上扬、出口生产企业因产品供过于求而加大价格竞争等,对整个行业的发展十分不利。

4.外企加快抢滩中国市场。近来,一些国外品牌频繁地派代表到中国考察,试图通过收购服装生产企业或者与其合作的方式,控制国内纺织服装产业的上游产业链。此外,民工荒问题对我国纺织服装业的发展也产生了很大影响。国内的纺织服装企业大多分布于沿海地区,还是属于劳动密集型产业。近年来,沿海地区普遍出现的民工荒难题一直未能得到有效解决,因劳力不足造成生产线开不起来、订单不能承接的现象屡见不鲜。其中,仅福建纺织服装业缺工就达10万人以上。