债券小牛市或告一段落 当下股市性价比更高

2024-04-14陈建德

陈建德

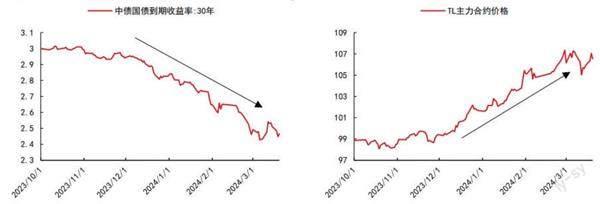

自2023年10月底以来的近半年时间里,我国的债券市场走出了一个小牛市,债券价格快速上涨,债券收益率快速下降。比如,在2023年的10月25日,30年期国债期货TLCFE最低价是97.72,而后一路走高,到今年的3月7日最高涨到108.09,在短短的不到5个月的时间里,上涨高达11%左右。10年期国债期货TCFE的最低价是101.31,而后亦是一路上涨,到今年3月7日,最高涨到104.44,涨幅亦超过3%。债券的价格和债券收益率呈负相关。2023年10月25日,30年期国债和10年期国债收益率分别为3.0004%和2.7052%。但是,到了2024年3月27日,30年期国债和10年期国债收益率已经暴跌到分别为2.4636%和2.2876%,分别相较于10月25日的收益率下跌0.5368%、0.4176%。这么快的下跌速度,在历史上也是比较少见的。近半年的债券市场的牛市和股票市场的相对弱市形成鲜明对比。

附图 超长债大幅上涨,表现更为突出(%,元)

数据来源:Wind 中信期货研究所

债券市场走牛的几大因素

近半年以来,债券市场走牛的原因主要有以下几个方面:

一是,特别国债发行预期落地。2023年10月24日,政府决定四季度增发2023年国债1万亿元。不论是30年期国债期货还是10年期国债期货都从2023年10月25日,结束了自2023年8月份后的约两个月的调整,开启长达近半年的小牛市。从政府债供给情况来看,2023年底以来,政府债券的净供给规模整体不断下行,且今年年初供给量也偏低。在去年10月和11月供给高峰时,单周政府债净融资规模最高接近6000亿元。而今年自年初以来,单周政府债净融资规模平均约1100亿元,单周最高约3600亿元,发行呈现明显放缓,供给明显减少。

二是,市场对经济弱复苏的预期较一致。

三是,央行维持流动性合理充裕,降准降息。

四是,市场风险偏好下降,相对于股市,资金更多倾向债券市场。股市在2023年10月底到11月中旬的短暂反弹后重新走弱,市场开始一轮下跌,在12月中旬跌破3000点,并且于2024年2月5日左右创下调整新低。

五是,美国降息预期下,美国十年期国债收益率快速下降。

美元的高利率大大地加大美国国债利息支出的压力,自2023年10月中旬后,美联储虽然还没有开始降息,但是美联储通过在市场上释放准备降息的信息,引导美国国债收益率的下降。美国10年期国债收益率从2023年10月19日最高的4.99%快速下行,在2024年1月底最低降到3.7830%,截至3月27日,美国10年期国债收益率为4.23%左右,相较于半年前最多下降达120BP。截至目前,仍然是下降约76BP。在这段时间里,美国国债收益率的下降和我国国债收益率下降的周期基本重叠。美国国债收益率的下降,为我国国债收益率的下降造就较好的条件。

债券小牛市或告一段落

站在当下看,或许长达半年的债券小牛市已经告一段落,债券收益率可能还会向下,但速度会趋缓。因为,上述几个因素已经发生了较大的变化。

一是,预期二季度国债等债券发行加速。今年我国在财政政策方面的总基调偏积极,虽狭义赤字率维持不变,但广义赤字率抬升,对应的是广义财政支出增速的提高,以及政府债净融资规模较高。二季度,超长期特别国债启动发行概率较高,且地方债预计也将加速发行。届时整体债券供给较多,将改变今年一季度债券新发行较少的局面。根据有的专业机构的预测,二季度政府债净供给约为2.42-3.42万亿元,去年同期为1.65万亿元,债券供给的高峰期大概率为5月。

二是,从1-2月份宏观经济数据看,经济回暖迹象较为明显。如果市场进一步确认宏观经济的回暖,市场利率水平有可能会迎来反弹。

三是,物价温和回升。2023年12月中央经济工作会议正式提出“社会融资规模、货币供应量同经济增长和价格水平预期目标相匹配”,从这个表述来看,总体的货币政策将不会很宽松。今年央行也做过这样的表态。今年2月,CPI同比增长0.7%。从环比看,1月份、2月份,全国居民消费价格分别上涨0.3%和1.0%。物价的温和回升,有望使得整体市场的利率水平也温和回升。

四是,投资者风险偏好提升。二级市场自2月初以来,触底反转,上涨速度较快,市场交易量经常维护在日1万亿的成交量水平之上,市场信心得到较大提升,风险偏好得到大幅度提升。比较多的场外资金开始回归权益市场,不少投资者亦有或者已经在将原来配置于债券方面的资金转而投向股市。

五是,美联储降息时间或晚于预期,降息幅度或低于预期。目前市场对于美联储今年6月份是否开始降息仍然存在分歧,美联储降息的时间可能往后推,比市场预期的晚。但目前美联储的基准利率是5.25%,这个基准利率水平比10年期国债收益率高出100个BP左右。如若美国的十年期国债收益率水平不能够大幅度下降,那么我国的十年期国债收益率或许也将不能够再大幅度下降,因为如果美国没有降,而我国的十年期国债收益率快速下降,人民币恐有贬值压力。

六是,短期与中长期债券收益率倒挂。目前我国的长短期的债券利率已经倒挂。最新的一期的央行发行的中期借贷便利MLF的利率在2.50%,这个利率水平已经高于目前的十年期国债收益率2.30%左右高于20BP,形成明顯的倒挂。和短期的国债逆回购,有时亦已形成明显的倒挂。比如3月27日,一天期国债逆回购204001的收盘价是2.815%,最高是3.000%;七天期国债逆回购204007的收盘价是2.63%,最高是2.68%。短期和中长期的债券收益率很难维持长时间的倒挂。往后看,或许中长期债券的收益率很难再快速下降。

综上所述,目前我国的GDP增速仍然高达5%左右,这将对于债券收益率有所支撑,也就是说,在经济复苏的前提下,GDP的较高增速并不支持债券收益率的继续大幅下降。从目前的点位来看,目前债券的收益率与资金利率相比,已经处于较低位置,若政策利率不下调,债券收益率继续下行的空间将有限。

相比债市 股市更具性价比

在债券收益率大幅下降后、在股市经过长达三年的调整、特别是春节前的那波快速杀跌后,目前的股债收益比处于历史高位,股市更具性价比。

截至3月27日,万得全A指数881001收盘于4342.76点,市盈率水平是16.40倍;3月27日,十年期国债收益率是2.2876%,故股债比为(1/16.4×100)/2.2876=2.6654,股债收益比高达2倍以上,极具性价比。如图所示,可以看到目前股债收益率基本上是处于自2016年底以来的高位。

在当下,很多人蜂拥到债券市场里,但或许债券市场已经较为拥挤,机会要小得多,并且风险要大得多,对此,投资者需要谨慎。而股市在经过长时间调整后,和债券市场相比,目前性价比很高,或许理性的投资者,目前可以更多地关注股市,更多地将资金战略性地配置到股市中。

(作者系福建天朗资产总经理。文中个股仅为举例分析,不做买卖建议。)