民营僵尸企业挤占了更多的商业信用资源吗?

2024-03-28徐斯旸李晓岚陈辉

徐斯旸 李晓岚 陈辉

摘 要:本文从供应链视角剖析了僵尸企业,尤其是民营僵尸企业得以存续的原因,并使用我国A股上市公司1990—2019年的数据为样本,实证检验了僵尸企业和商业信用之间的关系。研究发现,相比正常企业,僵尸企业使用了更多的净商业信用,尤其是主动性商业信用;僵尸企业的市场份额越高,其使用的净商业信用越多;僵尸企业会在货币政策紧缩时期使用更多的净商业信用;这些关系在民营企业样本中更加显著;当企业由正常企业转变为僵尸企业时,净商业信用会显著增加,而当企业由僵尸企业转变为正常企业时,净商业信用会显著减少。

关键词:僵尸企业;民营企业;商业信用;供应链;货币政策

中图分类号:F832;F425 文献标识码:A 文章编号:1001-148X(2024)01-0111-10

收稿日期:2023-06-28

作者简介:徐斯旸(1989—),女,广东广州人,讲师,博士,研究方向:金融发展、公司金融;李晓岚(1999—),女,广东江门人,研究方向:供应链金融;陈辉(1983—),男,湖北监利人,教授,博士,研究方向:多层次资本市场。

基金项目:国家社会科学基金一般项目“多层次资本市场的跨层次资源配置功能研究”,项目编号:21BJY078。

一、引 言

党的二十大报告明确提出,增强国内大循环内生动力和可靠性,提升国际循环质量和水平,这为我国构建与经济(尤其是实体经济部门)双循环新发展格局相适应的纵横交错且持续循环的现代金融体系指明了方向。当前,我国纵向金融体系发展相对充分,但横向金融体系中的商业信用机制不发达成为制约中国金融高质量发展的突出短板。深化金融供给侧结构性改革的重心应立足于激活商业信用机制,发展横向金融体系[1]。内生于产业链供应链活动中的商业信用能够在一定程度上弥补商业银行信贷缺口,理应起到缓解实体经济,尤其中小民营企业融资困境的作用。然而,受制于金融体系的不完善,我国的横向金融体系发展得不充分,其服务实体经济的作用也不尽如人意。不仅如此,僵尸企业(尤其是民营僵尸企业)的大量存在也挤占了丰富的商业信用资源,降低了商业信用作为一种金融资源服务实体经济的效率。因此,有必要探究僵尸企业和商业信用利用之间的关系,厘清僵尸企业在缺少纵向金融资源支持的情况下得以存续的原因。

在僵尸企业形成原因的相关文献中,大多研究将重点放在产能过剩且效率低下的大型国有僵尸企业上,而忽视了非国有中小型僵尸企业。但是,事实上,中小民营企业已成为我国僵尸企业的主体。方明月等(2018)[2]利用2000—2013年中国工业企业数据统计发现,我国中小民营僵尸企业无论是数量还是占全部僵尸企业的比例都呈现上升趋势,十三年来(不含2000年)的平均占比高达58%,2009年占比竟高达77%。僵尸企业的生存离不开资金的支持,目前不少国内外学者认为,来自银行的信贷、政府的财政补贴和政策优惠是僵尸企业的“输血”来源[3-5],但商业银行和地方政府救助的对象主要针对大型国有僵尸企业。国有僵尸企业在拥有政治关联优势的同时,也承担着地方就业、税收和经济发展等“政策性负担”,由此导致的预算软约束决定了国有僵尸企业是地方政府重点帮扶的对象。再者,商业银行偏好于国有企业的“所有制歧视”和倾向于大型企业的“规模歧视”以及避免不良贷款产生的动机,都使得国有僵尸企业能够更容易获得银行信贷支持,而这同时也意味着中小民营企业更难以获得银行贷款和政府补助。那么,维系数量如此庞大的民营僵尸企业存续的资金来源又是什么?

本文围绕当前供给侧结构性改革的现实背景,从供应链视角剖析僵尸企业,尤其是民营僵尸企业得以存续的原因,可能的边际贡献如下:第一,从商业信用切入,为僵尸企业,尤其是民营僵尸企业的融资来源提供了新的解释。第二,分析检验了市场份额和货币政策松紧程度对僵尸企业,尤其是民营僵尸企业在商业信用获取上的影响。第三,实证分析正常企业与僵尸企业互相转变过程中商业信用水平的变化,有助于更好地了解我国僵尸企业的现状及特征规律,更好地理解僵尸企业存续的原因,从而为决策层处置僵尸企业、化解僵尸企业在产业链中的风险传染、促进产业链可持续发展提供理论参考和证据支持。

二、理论分析与研究假设

(一)僵尸企业与商业信用

僵尸企业指的是主要靠政府补贴、银行信贷等非市场因素支持而续命的企业[6],具备持续亏损、资不抵债且扭亏无望的特征。目前国内外有不少文献剖析了僵尸企业形成的原因,但大部分研究都是从银行信贷、政府补助、企业自生能力等方面寻找僵尸企业形成的根源[3,7],鲜有文献从产业链视角研究上下游企业对僵尸企业形成的影响。不少国内外研究表明,银行的信贷支持是僵尸企业得以苟延残喘的重要输血来源[3]。然而,在存在信贷配给的情况下,并不是所有企业都能够获得银行的信贷支持,那些受到信贷歧视的僵尸企业,尤其是民营僵尸企业的存续问题就成为一个谜题。替代性融资假说为这一谜题提供了一种解释,该假说认为,在银行与企业之间存在信息不对称的情况下,商业信用会成为后者难以通过传统信贷渠道获取资金时进行外部融资的替代性选择。当然,也有学者提出商业信用对银行信贷具有补充效应。可见,从资金来源上看,不仅银行信贷是僵尸企业得以存续的重要原因,具有替代作用或者补充作用的商业信用也可能是导致企业僵而不死的关键因素。

商业信用指的是在商品交易过程中由于延期付款或预收货款所形成的企业间信用关系,是企业对上下游资金的占用,具体形式包括应付账款、应付票据、预收账款等。商业信用作为企业重要的短期融资渠道和交易手段,在金融市场中扮演着举足轻重的角色,也对僵尸企业,尤其是民营僵尸企业的形成造成一定程度的影响。然而,当前国内外学者对于商业信用的研究主要集中于对使用动机和影响因素的探讨,而关于僵尸企业的商业信用行为却尚未受到足够重视。事实上,一方面,在全球化环境下,供应链上下游企业往往在生产和研发等方面进行协同合作,并分享彼此的信息和技术,关系紧密。在此背景下,企业之间的竞争已经转变成供应链之间的竞争。一家企业所披露的信息通常会影响投资人对同一条供应链中或者相同产业里其他企业的评价,比如投资人会因为顾客披露的盈余信息而改变对企业的评价,企业宣告破产的消息会对其供应商的股价产生负面影响[8]。下游客户违约往往会对上游供应商的财务状况产生负面影响,进而导致整條供应链上的企业面临消极的市场反应[9]。不仅如此,当企业所处环境的不确定性程度较高,或企业本身的信息难以评估企业价值时,这种信息转移的效果更强。因此,僵尸企业破产会对上下游企业造成严重的负面影响。另一方面,从僵尸企业所有制分布特征来看,虽然国有企业中僵尸企业的相对占比较高,但民营企业中的僵尸企业数量较多,且大多数僵尸企业属于中小企业[10]。由于中小民营企业规模小、固定资产少、缺乏足够的抵质押物,且缺乏政治资源,因此商业银行在分配信贷资源时,习惯性地倾向于国有企业,这种信贷“歧视”导致长期以来我国民营企业始终面临严重的融资约束问题。与国有企业和大型民营企业相比,中小民营企业难以获取银行信贷资金,不得不依赖商业信用这一非正式融资渠道。不仅如此,我国商业信用还相对廉价[11],使得民营企业更倾向于使用商业信用手段缓解资金问题。在正常情况下,商业信用是上下游企业之间缓解资金问题的有效工具,然而,一旦一家企业遭遇冲击,陷入财务危机,变成僵尸企业,基于僵尸性在上下游企业之间的传染效应[2]和供应链上下游企业间的协同效应,上下游企业为了不受连累,很可能继续为问题企业提供商业信用,甚至放松商业信用政策,以维持僵尸企业的存续。基于上述分析,本文提出如下研究假设:

H1:僵尸企业,尤其是民营僵尸企业会获得更多的商业信用。

(二)市场份额与僵尸企业商业信用

在金融市场中,市场份额对于企业获取商业信用有着重要作用。商业信用的市场竞争假说认为,产业链中具备垄断优势的供应商鲜少向客户提供商业信用,而商业信用往往是市场份额较低的企业的市场竞争手段[12]。如果企业在供应链中的市场份额比较高,意味着它们拥有较高的话语权,并不担心客户和供应商流失的问题。因为当发生交易双方中的一方严重依赖于另一方时,一旦交易被终止,依赖方的销售额将首当其冲受到冲击,甚至可能陷入财务困境[13],被依赖方便可以通过施加威胁(比如更换下游客户或者上游供应商),挤压依赖方的利益空间[14],要求获得更多的商业信用[11],或延长商业信用[15],甚至以低成本得到商业信用[16]。由此引申出来的商业信用买方市场理论认为,强势客户是商业信用之所以普遍存在的不可忽视的原因之一。商业信用作为一种竞争工具使得供应商更愿意提供商业信用,以此促进、维护客户关系,并锁定大客户,而市场份额较高的销售商由于在市场竞争中占据优势,可以通过占用供应商的商业信用攫取私人收益,表现为正的净商业信用,而相应的,市场份额较低、相对谈判能力较弱或规模较小的企业为了巩固商业关系,会主动提供商业信用,表现为负的净商业信用。

具体到僵尸企业问题上,较高的市场份额也将有助于僵尸企业获得更多的商业信用。僵尸企业可能会通过其占有的市场势力及拥有的市场份额对产业链上下游正常企业施加影响,上下游企业为了维持生存,不受僵尸企业破产的传染,会更多地为市场份额较高的僵尸企业提供商业信用。长期以来,我国国有企业依仗所有制优势以及与地方政府及商业银行的紧密联系,更容易获得信贷资源,相应也会更少地依赖商业信用。因此,企业市场份额对民营僵尸企业获取商业信用的作用应该更为明显。基于上述分析,本文提出了如下研究假设:

H2:市场份额越大的僵尸企业,尤其民营僵尸企业会获得更多来自供应链上下游企业的商业信用。

(三)货币政策与僵尸企业商业信用

当前,对于商业信用的研究主要来自对货币政策有效性的探讨,因此,讨论企业的商业信用渠道,离不开对货币政策传导机制的分析。社会信用总供给量是影响经济发展的决定性因素,而社会信用包括银行信用与非银行信用,非银行信用主要指商业信用。当商业信用和银行信用之间发生替代效应的时候,货币政策的松紧会导致信用相对受约束企业和信用条件较好企业之间的商业信用行为的变化,进而影响货币政策的实施效果。在银根收紧时期,市场中信用条件较好的非金融企业充当金融中介功能,为受约束企业提供商业信用,减缓货币政策变化引发的市场反应,因此,商业信用在一定程度上削弱了货币政策效果。

货币政策作为政府进行宏观经济调控的主要手段,对微观实体经济产生关键作用,同时,也是影响企业使用商业信用的重要因素之一。在货币政策紧缩时期,商业信用主要表现为对银行贷款的替代作用[17],这在资产流动性较差的中小企业中表现得更为明显[18]。紧缩的货币政策造成银行系统流动性短缺,并进一步导致贷款供给下降,而资金的稀缺性使得信贷资金成本上升,企业对银行信贷的需求反而会增加。在这一环境下,商业信用将更具资金成本优势,企业会更倾向于选择上下游企业提供的商业信用以缓解融资约束[19]。而对资金敏感度更高的僵尸企业,特别是民营僵尸企业,由于银行惜贷,获取信贷支持的难度更大,所以更需要上下游企业的流动性弥补自身资金缺口,对产业链上下游企业的挤压效应自然也会更加明显,更可能出现在银行信贷下降的同时增加商业信用的情况。基于上述分析,本文提出了如下研究假设:

H3:相对于宽松时期,僵尸企业在货币政策紧缩期得到上下游企业更多的商业信用,且这一效应在民营僵尸企业中更加明显。

三、实证检验

(一)模型设定

为检验假设H1,本文构建了如下的回归模型(1):

NetTradeCreditit=β0+β1Zombieit+β2Controlit+εit(1)

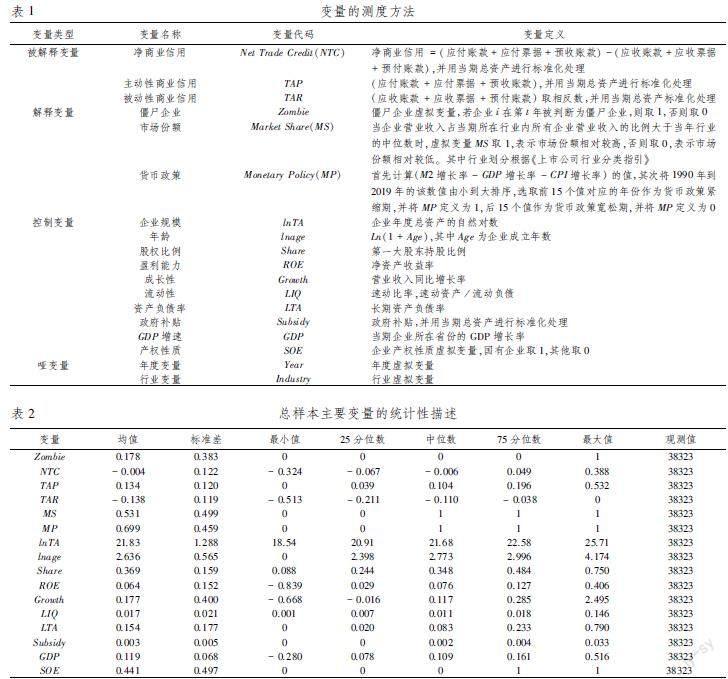

其中,i表示企业,t表示年度,被解释变量为企业i在第t年的净商业信用。净商业信用指标(NetTradeCreditit)的度量方法为,企业i在第t年的生产经营过程中获得的商业信用资金净额,即(应付账款+应付票据+预收账款)-(应收账款+应收票据+预付账款),占资产总额的比例。

Zombieit为僵尸企业虚拟变量。本文借鉴Fukuda et al(2011)[20]的FN-CHK标准,并结合中国人民大学国家发展与战略研究院标准法[10],来对将僵尸企业进行识别。具体为:首先,计算企业在最优惠条件下所需支付的最低利息,即銀行短期、长期最低利率分别与企业短期、长期借款的乘积,再加上企业发行的债券与债券利率的乘积;其次,建立僵尸企业判断条件,即在剔除因临时困难而导致亏损的企业后,若企业息税前利润小于上一步计算得到的企业最低利息,且上一期资产负债率高于50%并在当期有所增加,则判定为僵尸企业;最后,若企业i在第t年被判定为僵尸企业,则Zombie取1,否则取0。

为检验假设H2,本文在回归模型(1)的基础上引入了市场份额变量Market Shareit和市场份额变量与僵尸企业虚拟变量的交互项Zombieit*Market Shareit,得到如下的回归模型(2):

NetTradeCreditit=β0+β1(Zombieit*MarketShareit)+β2MarketShareit+β3Zombieit+β4Controlit+εit(2)

为检验假设H3,本文在回归模型(1)的基础上引入了货币政策变Monetary Policyt和货币政策变量和僵尸企业虚拟变量的交互项Zombieit*Monetary Policyt,得到如下的回归模型(3):

NetTradeCreditit=β0+β1(Zombieit*MonetaryPolicyt)+β2MonetaryPolicyt+β3Zombieit+β4Controlit+εit(3)

对于模型中涉及的变量,综合参考国内外文献,并结合我国企业使用商业信用的金融环境、制度背景、发展情况以及僵尸企业的特征,本文选取的被解释变量、解释变量、控制变量如表1所示。

(二)数据来源与描述性统计

本文以1990—2019年我国A股上市公司为研究样本,并进行了如下处理:(1)剔除金融类上市公司;(2)剔除商业信用数据及重要财务数据缺失的样本;(3)对企业层面变量进行前后1%的缩尾(winsorize)处理。本文的数据来源为WIND数据库,处理軟件为STATA15。

表2报告了变量的描述性统计结果。Zombie的均值为0178,表明在本文的样本中,僵尸企业的占比约为178%。NTC的均值为-0004,接近于0,说明上市公司中一部分企业为商业信用的净提供者,一部分企业为商业信用的净获得者,两者在数量上近乎抵消;最大值和最小值分别为0388和-0324,表明一部分企业获得了较多的商业信用,而另一部分企业则提供了较多的商业信用。MP的均值为0699,大于05,这可能是由于货币政策紧缩期更多地分布在样本期的后期,而上市公司家数随着时间的推移不断增加。

(三)基准回归结果

表3列(1)揭示了僵尸企业与商业信用的基准回归结果。僵尸企业虚拟变量Zombie的系数在1%显著性水平下显著为正,表明与非僵尸企业相比,僵尸企业获得更多的来自上下游企业的净商业信用。

为进一步考察僵尸企业净商业信用增加的方式,本文将其区分为主动性商业信用“应付+预收账款”(TAP)和被动性商业信用的“应收+预付账款”(TAR)两类,并将TAP和TAR作为解释变量进行回归分析,回归结果分别见表3列(2)和列(3),其中僵尸企业Zombie虚拟变量的系数分别在1%的显著性水平下显著为正和负,但列(2)的数值比列(3)数值的绝对值更大,这意味着僵尸企业的净商业信用更多来自主动性商业信用的获取,即供应链上下游企业为避免被“传染”,被动为僵尸企业提供商业信用,以缓解其资金压力。

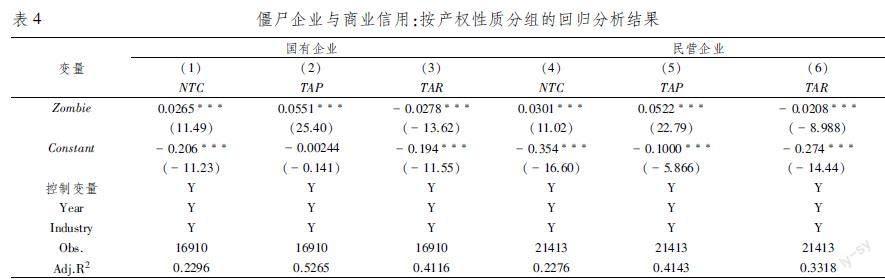

根据假设H1的分析,由于信贷配给中的产权歧视,所有制不同的企业在商业信用的获取上可能存在差异,因此本文还从产权性质的角度进行了异质性分析,分别对国有企业子样本与民营企业子样本进行了回归分析,回归结果详见表4。

表4中列(1)—(3)为国有企业子样本的回归分析结果,列(4)—(6)为民营企业子样本的回归分析结果。列(1)中僵尸企业虚拟变量Zombie的系数为00265要小于列(4)中的系数00301,这证实了,与国有企业僵尸企业相比,民营僵尸企业获取了更多的商业信用,支持了本文的假设H1。列(2)中Zombie的系数要略大于列(5)中的系数,而列(3)中Zombie的系数的绝对值却大于列(6)中系数的绝对值,这说明,民营僵尸企业相较于国有僵尸企业更多地使用了商业信用的原因,主要是民营僵尸企业获取的被动性商业信用的降幅更低,即应收和预付的增幅更小。这可能是由于国有僵尸企业所具备的产权属性优势使其在信贷资源的获取上更为容易,从而对商业信用的占用需求低于民营僵尸企业所致。

(四)基于调节作用的僵尸企业与商业信用关系

1市场份额的调节作用

表5列明了市场份额对僵尸企业和商业信用之间关系的影响的回归分析结果。列(1)的结果显示,僵尸企业虚拟变量与市场份额虚拟变量的交互项Zombie×MS的系数在5%显著性水平下显著为正,表明市场份额越高的僵尸企业,其得到的供应链上下游企业的净商业信用越多。列(2)中交互项的系数显著为正,列(3)中交互项的系数显著为负,且均在1%的显著性水平上显著,意味着市场份额越高的僵尸企业,其主动性商业信用的增幅更大,被动性商业信用的降幅更小,即使用了更多的应付和预收,使用了更少的应收和预付。因此,总体而言,较高的市场份额有助于僵尸企业获取更多的商业信用,以维持其生存。

表6展示了市场份额的调节作用按产权性质分组的回归分析结果。其中,列(1)—(3)为国有企业子样本的回归结果,列(4)—(6)是民营企业子样本的回归结果。在国有企业子样本中,列(1)中交互项的系数在10%的显著性水平上也不显著,表明市场份额并未显著影响国有僵尸企业的净商业信用的获取。列(2)和列(3)中交互项的系数一正一负,且均在1%的显著性水平上显著,这说明国有僵尸企业的市场份额在提高了主动性商业信用获取的同时,也近似同等幅度地降低了被动性商业信用的获取,即在增加了应付和预收的同时,也增加了应收和预付。在民营企业子样本中,列(4)的交互项的系数显著为正,这意味着市场份额显著提高了民营僵尸企业获取净商业信用的能力。列(5)中交互项的系数在1%的显著性水平上显著为正,而列(6)中交互项的系数在10%的显著性水平上也不显著,这表明市场份额主要通过促进民营僵尸企业的主动性商业信用的获取,进而提高了民营僵尸企业的净商业信用的获取能力。这可能是由于民营企业不具备产权优势,使得市场份额优势对于民营僵尸企业来说更为重要,导致市场份额越高的民营僵尸企业对商业信用的占用越多。

2货币政策的调节作用

表7显示了货币政策对僵尸企业和商业信用之间关系的影响的回归结果。列(1)中僵尸企业虚拟变量与货币政策虚拟变量交互项Zombie×MP系数在1%显著性水平下显著为正,这表明在货币政策紧缩时期,僵尸企业使用了更多的净商业信用,即僵尸企业加大了对上下游企业资金的占用。列(2)中交互项的系数在1%的显著性水平上显著为正,而列(3)中交互项的系数不显著,这表明货币政策紧缩时期,僵尸企业主要通过主动性商业信用的占用来获取资金,即主要通过增加应付和预收的方式来弥补资金缺口。

表8列出了货币政策的调节作用按产权性质分组的回归分析结果。列(1)—(3)为国有企业子样本的回归结果,列(4)—(6)为民营企业子样本的回归结果。在国有企业子样本中,僵尸企业虚拟变量和货币政策虚拟变量的交互项Zombie×MP的系数均不显著,这表明货币政策对国有僵尸企业的商业信用获取没有显著影响。在民营企业子样本中,列(4)和列(5)的系数均在1%的显著性水平上显著,这表示货币政策对僵尸企业在商业信用获取上的影响主要表现在民营企业子样本中,与表7的结果相似的是,这一影响也主要表现在主动性商业信用的获取上。这可能是由于在银根紧缩时期,国有僵尸企业仍能获得来自地方政府的補贴以及银行提供的信贷,而民营僵尸企业在此时期会面临更为严重的信贷约束,因而会通过增加应付与预收的方式来增加对上下游企业的资金占用,支持了本文的假设H3。

(五)进一步研究

以上的实证分析结果说明,民营僵尸企业过度占有上下游企业商业信用的问题较为严重,且高市场份额与紧缩性货币政策都对民营僵尸企业占用上下游企业商业信用有正向的强化作用。为进一步了解民营僵尸企业的存活机制与特征,本文还对民营企业样本从不同的维度进行了分组检验。不仅如此,本文还通过考察了企业由正常企业转变为僵尸企业和由僵尸企业转变为正常企业时,净商业信用的变化,以此来进一步检验本文的研究假设。

1按规模、资产负债率和盈利性分组的实证检验

表9呈现了民营企业样本中僵尸企业和商业信用之间按规模、资产负债率和盈利性分组的回归结果。列(1)中大规模企业样本中的Zombie的系数要大于列(2)中小规模企业样本中的系数。得到这一结果的逻辑与市场份额的逻辑相类似。商业信用竞争性假说认为,商业信用是企业的竞争手段,当企业所处行业的竞争程度较高,企业很容易找到可替代的供应商或销货商,此时,企业为巩固与上下游大客户的商业关系,会向规模较大、地位较高的客户提供商业信用,因而规模较大的僵尸企业会更多地获得来自上下游企业提供的净商业信用。列(3)高负债企业样本中Zombie的系数在1%的显著性水平上显著为正,而列(4)低负债企业样本中的Zombie的系数却不显著;列(5)盈利性强的企业样本中Zombie的系数要小于列(6)盈利性弱的企业样本中的系数。导致这些结果可能的原因是,高负债企业和低盈利企业有着更高的资金压力,且这两类企业更不容易获得银行信贷,因而不得不使用更多的商业信用来为自身融资。

2企业状态转变时净商业信用的变化

为进一步了解僵尸企业的特性,本文对研究样本进行了分类统计,发现样本中从正常企业转变为僵尸企业的样本量为2222,从僵尸企业转变为正常企业的样本量为2404。为更好地理解僵尸企业的商业信用行为,本文还研究了正常企业与僵尸企业互相转变过程中净商业信用水平的变化,即对样本进行一阶差分回归,并引入两个虚拟变量,其一为Zom-Nor,若僵尸企业变成正常企业,将当期Zom-Nor虚拟变量判定为1,其余为0;其二为Nor-Zom,若正常企业转变成僵尸企业,将当期Nor-Zom虚拟变量判定为1,其余为0。一阶差分的回归结果如表10所示。

表10列(1)和列(2)中Zom-Nor变量系数分别在1%显著水平下显著为负,列(3)中Zom-Nor变量的系数为-000207,且仅在10%的显著性水平上显著,这意味着当企业从僵尸企业变成正常企业时,企业占用上下游企业的净商业信用会减少,且主要表现为应付与预收的减少。列(1)和列(2)中Nor-Zom变量的系数分别在5%、1%的显著水平上显著为正,列(3)中Nor-Zom变量的系数不显著,表明当企业从正常企业变成僵尸企业时,企业占用上下游的净商业信用会增加,且主要为应付与预收的增加。

(六)稳健性检验

1内生性问题

在内生性问题处理上,一方面,为缓解可能存在的反向因果关系的影响,提高研究结论的可靠性,本文采用Heckman处理效应模型以控制这一内生性因素的影响。在处理效应模型的第一阶段回归中,本文引入了销售额的自然对数(Sale)、固定资产占总资产的比重(Fix Asset)、净利润和营业收入之比(Net Profit Ratio)、短期借款与总资产之比(Short Term Loan)等四个指标。Heckman处理效应模型的回归结果显示,僵尸企业会获得更多的商业信用,且主要来自应付和预收的增加,说明基准回归结果是稳健的。另一方面,为控制那些不可观测的不随时间变化但随个体变化的因素的影响,本文还在回归中进一步控制了企业固定效应。使用个体固定效应回归模型基本不改变研究结论,同样支持了本文的三个研究假设。

2重新识别僵尸企业

基准回归中所使用的僵尸企业的识别方法可能会存在过度识别导致错判及漏判的情况,本文对识别方法进行以下调整,对僵尸企业进行重新识别,以进行稳健性检验。一方面,参考Caballero et al(2008)[3]的识别方法对僵尸企业进行识别,具体计算方法为:首先,假设企业获取银行短期、长期借款的最低利率分别为当年银行短期利率的90%与长期利率的90%;其次,计算企业在最优惠条件下所需支付的最低利息,即第一步计算的银行最低短期、长期利率分别与企业短期、长期借款的乘积;再次,构造利率差距指标,使用企业当期财务费用明细中的利息支出减去上一步计算得到的企业最低利息,再除以上一期银行短期借款与长期借款之和;最后,建立僵尸企业判断条件,若企业i在第条t年的利率差距指标小于0,则企业i在第t年被判定为僵尸企业。另一方面,参考牛乐泉等(2018)[21]的识别方法,考虑到可能因净利润中包括企业当年的政府补贴等因素而导致僵尸企业漏判,因此本文加入政府补贴因素,具体计算方法为:首先,构建企业真实利润,即使用企业当期净利润减去当期政府补贴;其次,建立僵尸企业判断条件,剔除因扩大规模而导致亏损的企业,即当期净资产小于上一期净资产,且企业连续三年的实际利润之和小于0,则被判定为僵尸企业。

3替换市场份额代理变量

市场份额实际上代表市场地位,为进一步检验市场地位对僵尸企业和商业信用之间关系的影响,本文还选取了两种不同的对市场地位的测度方法以进行稳健性检验。参考李任斯等(2016)[22]对企业市场地位变量的衡量方法,本文采用前五名供应商采购金额占企业总采购金额的占比(采购议价能力)以及前五名客户的销售金额占企业总销售金额的占比(销售议价能力)取相反数,来衡量市场地位,指标越大表明市场地位越高。

4替换货币政策代理变量

除使用前文的方法外,本文还选择两种货币政策的测度方法以进行稳健性检验。借鉴黄志忠等(2013)[23]的方法,采用M1、M2同比增长率反映货币政策松紧程度,将数值小的15年的定义为处于货币政策紧缩期,即MP等于1,将其余15年MP判定为0。

总体而言,稳健性检验结果在显著性和符号方向方面均与基准回归结果基本一致限于篇幅,相关检验结果未做报告,留存备索。,从而进一步支持了本文提出的研究假设。

四、结论与政策启示

厘清僵尸企业,尤其是民营僵尸企业何以存续的问题,对于能否根治僵尸企业至关重要。本文选取1990—2019年我国A股上市公司为样本,在对僵尸企业识别的基础上,实证考察了企业状态(是否为僵尸企业)对商业信用使用的影响,并比较了不同产权性质的僵尸企业在获取商业信用上的异质性。主要结论如下:(1)和正常企业相比,僵尸企业使用了更多的净商业信用;僵尸企业的净商业信用更多地来自主动性商业信用的获取;相比国有企业样本组,民营企业样本组中僵尸企业使用了更多的净商业信用,但这一差异主要是由于民营僵尸企业获得的被动性商业信用的降幅更低,即应收预付的增幅更小。(2)市场份额对僵尸企业与商业信用之间的关系具有调节作用,市场份额越大的僵尸企业获得的净商业信用越多,且主动性商业信用的增幅越大,被动性商业信用的降幅越小,即使用了更多的应付和预收,使用了更少的应收和预付;市场份额的调节作用主要表现在民营企业样本组中,且主要通过主动性商业信用的获取起作用。(3)货币政策对僵尸企业商业信用的获取也具有调节作用,在货币政策紧缩期,僵尸企业使用了更多的净商业信用,且主要通过主动性商业信用的获取起作用;货币政策对僵尸企业商业信用获取的调节作用主要表现在民营企业样本中。(4)进一步研究表明,在规模较大、负债率较高、盈利性较弱的样本组中,僵尸企业使用了更多的净商业信用。(5)当企业从僵尸企业变为正常企业时,净商业信用会减少,主动性商业信用也会显著减少;当企业从正常企业变为僵尸企业时,净商业信用会增加,主动性商业信用也会显著增加。

本文的研究对于推进供给侧结构性改革,构建双循环的新发展格局具有重要政策含义:一方面,政府对于非国有僵尸企业应给予高度重视,科学识别并分类处置僵尸企业,出台针对非国有僵尸企业的治理措施与手段,加大力度推进僵尸企业出清的工作。民营企业作为我国改革发展的主战场,具有涉及面广、行业分布多的特点,不仅是我国技术与机制创新的主体,更是推进我国经济高质量发展的主平台。民营僵尸企业数量之多需要引起各界高度关注,避免发生进一步的连锁传染效应,甚至导致局部金融风险。另一方面,我国金融市场商业信用分配严重失衡,僵尸企业过多占用商业信用,而市场份额低的健康民營企业又难以获得商业信用融资。为解决商业信用错配导致效率低下的问题,政府需要逐步完善商业信用监管体系,在长期跟踪僵尸企业的同时,建立健全的企业商业信用信息数据库,引入供应链金融,统一标准建立量化的企业商业信用价值档案,并使用电子商业汇票等媒介,避免僵尸企业长期过度占用上下游企业商业信用的行为,同时在一定程度上缓解产业链中市场份额较低但信用良好的企业难以获得商业信用融资的问题,降低中小企业融资成本,让金融科技更好地服务于实体经济。

参考文献:

[1] 王国刚, 潘登. 横向金融改革赋能经济双循环[N].中国社会科学报, 2020-12-30.

[2] 方明月, 张雨潇, 聂辉华. 中小民营企业成为僵尸企业之谜[J].学术月刊, 2018,50(3):75-86.

[3] Caballero,J. Ricardo,T. Hoshiand A. K. Kashyap. Zombie Lending and Depressed Restructuring in Japan[J].American Economic Review,2008,98(5):1943-77.

[4] 徐斯旸,张雪兰,杨先旭,等. 银行资本监管失灵与僵尸贷款的“泥流效应”[J].金融经济学研究,2021,36(2):67-86.

[5] 徐斯旸,辛冲冲,杨先旭. 产业政策、地方政府干预与僵尸企业贷款[J].江西社会科学,2021,41(1):61-73.

[6] Kane and E. J.. Dangers of Capital Forbearance: The Case of the FSLIC and ‘Zombie S&Ls[J].Contemporary Economic Policy,1987,5(1):77-83.

[7] 刘莉亚,刘冲,陈垠帆,等. 僵尸企业与货币政策降杠杆.经济研究,2019,54(9):73-89.

[8] Hertzel,M. G.,Z. Li,M. S. Officer and K. J. Rodgers. Inter-firm Linkages and the Wealth Effects of Financial Distress along the Supply Chain[J].Journal of Financial Economics,2008,87(2):374-387.

[9] 李鑫,朱冬青.信用风险传染与供应链商业信用配置——基于信用债违约的视角[J].哈尔滨商业大学学报(社会科学版),2023(2):62-79.

[10]聂辉华,江艇,张雨潇,方明月. 我国僵尸企业的现状、原因与对策[J].宏观经济管理,2016 (9):63-68+88.

[11]张新民,王珏,祝继高. 市场地位、商业信用与企业经营性融资[J].会计研究,2012(8):58-65+97.

[12]Fabbri,D.and L. F. Klapper. Bargaining Power and Trade Credit[J].Journal of Corporate Finance,2016,41(6): 66-80.

[13]Wang J.. Do Firms Relationships with Principal Customers/Suppliers Affect Shareholders Income? [J].Journal of Corporate Finance,2012,18(4):860-878.

[14]Gosman,M.,T. Kelly,P. Olsson and T. Warfield. The Profitability and Pricing of Major Customers[J].Review of Accounting Studies,2004,9(1):117-139.

[15]Piercy,N. and N. Lane. The Underlying Vulnerabilities in Key Account Management Strategies[J].European Management Journal,2006,24(2):151-162.

[16]Giannetti,M.,M. Burkart and T. Ellingsen. What You Sell is What You Lend? Explaining Trade Credit Contracts[J].The Review of Financial Studies,2011,24(4):1261-1298.

[17]陸正飞,杨德明. 商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14+45.

[18]Meltzer,A. H.. Mercantile Credit,Monetary Policy,and Size of Firms[J].The Review of Economics and Statistics,1960,42(4): 429-437.

[19]饶品贵,姜国华. 货币政策对银行信贷与商业信用互动关系影响研究[J].经济研究,2013,48(1):68-82,150.

[20]Fukuda,S. I. and J. I. Nakamura. Why did“Zombie”firms Recover in Japan?[J].The World Economy,2011,34(7):1124-1137.

[21]牛乐泉,高璐. 政府补贴是救命还是续命——对僵尸企业的成因分析[J].科技与管理,2018,20(3):86-96.

[22]李任斯,刘红霞. 供应链关系与商业信用融资——竞争抑或合作[J].当代财经,2016(4):115-127.

[23]黄志忠,谢军. 宏观货币政策、区域金融发展和企业融资约束——货币政策传导机制的微观证据[J].会计研究,2013(1):63-69+96.

Do Private Zombie Enterprises Use More Business Credit?

——An Analysis from the Perspective of Supply Chain

XU Siyang1a, LI Xiaolan2, CHEN Hui1b

(1.Guangdong University of Finance,a.School of Finance and Investment,b.School of Insurance,

Guangzhou 510520,China; 2.Citic Securities South China Co.,LTD,Guangzhou 510623,China)

Abstract: The paper analyses the reason why zombie enterprises survive,especially the reason why private zombie enterprises survive,and explores the relationship between zombie enterprises and trade credit based on the data of listed companies from 1990 to 2019. The results show that,zombie enterprises use more net trade credit,especially active trade credit; the larger the market share of zombie enterprises,the more the net trade credit enterprises use; zombie enterprises use more net trade credit in the period of tighten monetary policy; these relationship are more robust in the sample of private enterprises; the net trade credit will increase while the normal enterprise turned to a zombie enterprise, the net trade credit will decrease while the zombie enterprise turned to a normal enterprise; robust tests get the same results.

Key words:zombie enterprises; private enterprises; trade credit; supply chain; monetary policy

(責任编辑:周正)