信贷内生性需求和结构待改善

2024-02-02方斐

方斐

央行发布的2023年12月金融统计数据显示,人民币贷款余额为237.59万亿元,同比增长10.6%;12月,人民币贷款增加1.17万亿元,同比少增2401亿元;人民币存款增加868亿元,同比少增6402亿元。

12月信贷可以用“居民信贷疲弱、企业贷款仍处高位”来形容——居民贷款方面在同期低基数下实现多增,但新增规模仍低于历史5年同期(2018-2022年,下同)均值。分期限看,居民短期贷款多增,居民中长期贷款延续疲弱,指向地产需求仍偏弱;企业短期贷款在上月冲高后有所回落,企业中长期贷款在高基数下同比少增,但增量绝对值仍较历史5年同期均值高出3220亿元。

居民存款同比少增,带动M2增速下行,主要是因为2022年四季度债市波动、理财赎回潮导致存款搬家,资金由表外理财回流至表内存款造成的高基数。不过,在绝对规模上,12月新增居民存款较历史5年同期均值高出1516.68亿元,整体仍在高位。

总体来看,12月金融数据总量符合预期,但结构未完全改善,内生性需求不足问题仍然突出。12月居民存款减少带动M2增速下行,主因2022年债市波动、理财赎回潮导致的高基数,绝对规模来看居民存款偏好仍然较强。下阶段继续关注净新增抵押补充贷款(下称“PSL”)对信贷的撬动作用及2024年一季度的信贷投放情况,“宽信用”基调对市场风险偏好及预期将有较大影响。

从表内信贷情况来看,央行发布的公告显示,2023年12月PSL3500亿元,在PSL的带动下,12月新增贷款以企业中长期贷款为主,不过,在2022年同期高基数下同比少增,由此导致12月新增人民币贷款1.11万亿元,较2022年同期少增3351亿元。

从表外信贷情况来看,未贴现银行承兑汇票融资转负,12月未贴现银行承兑汇票为-1869亿元,较2022年同期多减1315亿元。而12月信托融资为348亿元,在2022年同期相对较低的基数下同比多增1112亿元。12月委托贷款减少43亿元,同比少减58亿元。

12月新增政府债融资9279亿元,同比增长6470亿元。2022年财政相对前置因此形成了同期比较低的基數,政府债融资在低基数下继续多增。

(资料来源:iFinD、中国人民银行,东兴证券研究所)

12月新增企业债融资-2625亿元,同比多增2262亿元,主要是2022年同期债市波动造成企业债大规模取消发行形成了较低的基数,12月企业债融资在低基数下同比多增。12月股票融资新增508亿元,同比少增935亿元,预计与持续优化IPO和再融资政策有关。

12月新增新增贷款1.17万亿元,较2022年同期少增2401亿元,与市场一致预期基本一致;信贷余额同比增长10.6%,增速环比下降0.2个百分点。

在居民贷款方面,居民中长期贷款同比负增长,12月居民短贷、中长贷分别为759亿元和1462亿元,同比分别变动872亿元和-403亿元。在企业贷款方面,企业中长期贷款主要受基数影响。12月企业中长期贷款、企业短期贷款、票据净融资分别为8612亿元、-635亿元和1497亿元,增量较2022年同期分别变化-219亿元、-3498亿元和351亿元。非银信贷增加94亿元,较2022年同期增加105亿元。

观察2023年12月、2024年1月按揭贷款需求景气度,2023年12月,10大城市和30大中城市商品房日均成交面积分别为21.2万平方米和41.6万平方米(上月为17万平方米和32.6万平方米),市场景气度有所回升,主要与北京、上海房地产新政影响边际增加有关。2024年1月上旬最新数据显示,受季节性因素影响环比下降,同比仍低于往年同期。

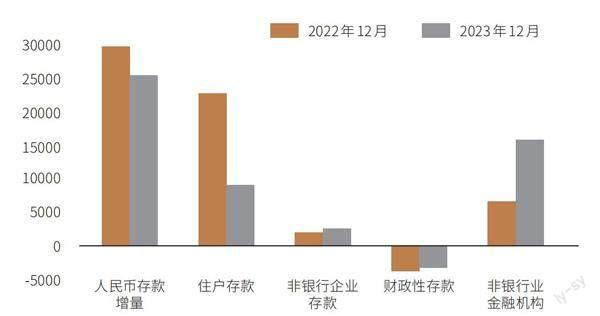

12月新增存款868亿元,较上年同期少增6402亿元;存款同比增长10%,增速环比11月下降0.2个百分点。居民存款在年末往往多增,呈现出比较明显的季节性,估计是年末银行逐渐迎来考核,导致揽储力度更大。12月居民存款增加1.98万亿元,不过在2022年同期的高基数下同比少增9123亿元;2022年债市波动、理财净值回撤,预计有较大体量资金从理财转为存款。

12月企业存款增加3165亿元,较2022年同期同比多增2341亿元。由于财政资金在年末一般有比较大的支出,财政存款有所下降,12月财政存款减少9221万亿元,较上年同期少减1636亿元。非银存款12月减少5326亿元,较2022年变化不大。

12月存量社融增速为9.5%,已连续3个月实现回升。社融新增1.94万亿元,同比多增6169亿元;其中,对实体发放的人民币贷款新增1.1万亿元,同比少增3485亿元。

从新增结构上看,12月社融较11月边际变化不大。社融同比多增的主要支撑仍然在直接融资方面。在政策的推动下,国债发行放量带动政府债融资额走高。由于2023年年末贷款需求相对疲弱,信贷端对社融同比多增造成拖累。

12月企业中长期贷款未见明显起色,是贷款同比少增的主要原因。12月企业贷款新增8916亿元,同比少增3721亿元;其中,企业中长期贷款单月增量为8612亿元,同比少增3498亿元。

华福证券认为有三个原因:一是2023年中长期贷款靠前投放,临近年底项目储备有限。从2023年全年维度看,企业中长期贷款增量是有数据以来最高的一年,同比多增量也处于近年来较高水平。二是2022年同期基数较高,2022年12月企业中长期贷款新增1.2万亿元,同比多增量创年内峰值。三是企业预期仍然有待修复,12月PMI在荣枯线以下徘徊,企业投融资需求或偏谨慎。

居民贷款在2022年低基数下继续小幅多增。2023年12月,居民贷款新增2221亿元,同比多增468亿元,一个突出特点是“短贷多增、中长贷少增”。观察与居民加杠杆需求密切相关的房地产销售指标同比仍处于负区间,反映出居民购房意愿不足,预计短期内居民信贷需求难有较大起色。

政策带动下的直接融资新增是12月社融的主要亮点。当月新增直接融资规模7162亿元,同比多增7169亿元。10月以来财政政策发力,从特殊再融资债发行到万亿元特别国债计划实施,带动政府债融资额走高。12月新增政府债券9279亿元,同比多增6546亿元。

12月M1增速为1.3%,增速与上月持平,维持在年内低点;M2增速为9.7%,较上月下降0.3个百分点。M1-M2为-8.4个百分点,环比小幅回升,虽然M1-M2剪刀差有所收窄,但绝对数值仍处于低位,资金活化程度有待提高。

近期,在政策端接连发力的背景下,租赁住房贷款支持计划出台、央行重启PSL投放,政策驱动对2024年一季度社融增量形成一定的支撑;此外,2023年四季度发行的政府债也将逐步下拨至项目,有望带动配套融资需求提振。

随着财政政策“提质增效”,广泛参与国资项目的国有大行信贷需求有望保持高景气。而且,在经济“先立后破”的政策要求下,中小银行的基本面加有望快修复。