数据资源会计之惑:信息生成机制研究

2024-01-26陈金勇张高领陈梦纯

陈金勇 张高领 陈梦纯

【摘 要】 数字经济已上升到国家战略层面,既是推动中国高质量发展的新动能,也是构筑国家竞争优势的新方向。数据资源作为数字经济的关键要素和重要生产力,受到广泛关注。文章在梳理相关文献的基础上,结合财政部发布的《企业数据资源相关会计处理暂行规定》,首先与国外主要国家数据资源会计的规范、实务指引等进行比较,探究该暂行规定在确认、计量、披露等维度可能存在的疑惑之处;其次整合PESTEL模型和生命周期理论构建了数据资源会计的信息生成机制;最后运用该理论分析框架解“惑”,丰富了现有数据资源的相关会计理论。

【关键词】 数据资源; 数字资产; 会计计量; 信息机制; 国际比较

【中图分类号】 F233 【文献标识码】 A 【文章编号】 1004-5937(2024)03-0007-09

一、引言

数字经济成为重组生产要素、优化经济结构、重塑竞争格局的重要力量。而数据资源作为数字经济的重要载体,构造了新时代的强劲生产力,是中国经济高质量发展的新动能,也是构建数字中国的必要基础。数据资源被列为第五大生产要素,更凸显了其在经济运行中的关键地位。作为大数据时代的核心生产要素,数据资源在赋能传统产业转型升级,加快企业经济智能化、绿色化和数字化发展步伐中所承担的角色日益重要,价值随之显现。2023年8月财政部发布《企业数据资源相关会计处理暂行规定》(财会〔2023〕11号,简称《暂行规定》)。《暂行规定》的出台,意味着数据资源纳入财务报表。然而由于数据资源具有不同于传统资产的独特性质(如确权、独特的减值或增值特征),因此,本文借鉴与分析国外主要国家的数据资源会计准则,探究《暂行规定》在确认、计量、披露等维度可能存在的商榷之处,为解“惑”数字资源会计构建其信息的生成机制或机理,结合理论框架与信息的契约功能和估值功能提出相关优化建议,以期有助于明确数据资源范围,丰富数据资源的计量方式,提升数据资源信息披露水平,推动构筑数据資源会计的中国标准优势。

二、文献综述

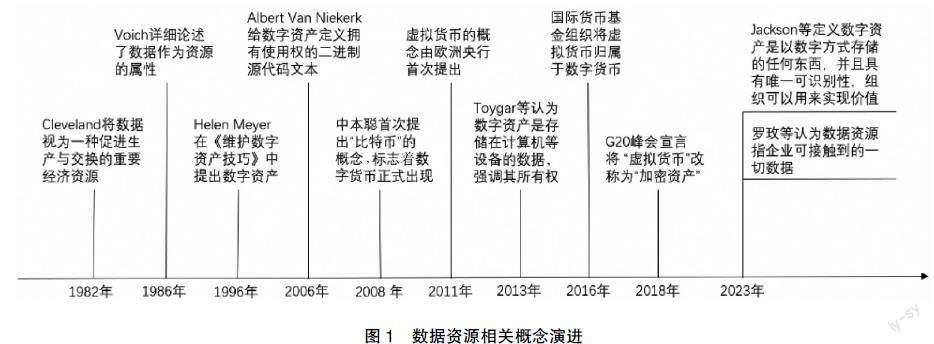

(一)相关概念的演进

本文梳理数据资源、数字资产、加密资产等概念的相关研究文献。

1.数据资源

Cleveland[ 1 ]最先提出数据是一种促进生产与交换的重要经济资源。Voich et al.[ 2 ]和Levitin et al.[ 3 ]首次提出了“数据资源”的概念并阐述其资源属性。数据资源代表组织可用的所有数据,是信息资源基础,数据资源来源于数据集[ 4 ]。数据资源往往具有实时性、碎片化特征[ 5 ]。《数据资产管理实践白皮书》(5.0版)(2021年)明确了数据资源、数据资产、原始数据的区别与内涵关联。原始数据进行资源化形成数据资源,对数据资源资产化形成数据资产,逐步增进数据价值密度,且能为所有者或使用者带来经济效益[ 6 ]。

2.数字资产

Meyer[ 7 ]提出了数字资产的概念。该资产是被格式化为二进制的文本、媒介,包含使用权[ 8 ],Toygar et al.[ 9 ]则认为数字资产是一种所有权,作为二进制数据存储在计算机、云平台。能够通过数字形式进行网络访问和拥有的资产都是数字资产[ 10 ]。美国注册会计师协会(2020)认为“数字资产”是指在分布式分类账(称为区块链)上使用密码学进行验证和安全目的的数字记录,数字资产的特征在于它们能够用于各种目的,包括作为交换媒介、作为提供或访问商品或服务的表示、作为融资工具,以及其他用途,例如证券。数字资产存在狭义与广义的视角,前者认为数字资产通过计算机代码实例化,并依赖于所谓的共识计算机算法来触发和验证给定数字资产中的交易。后者则认为,数字资产包括广义的诸如视频、游戏之类的虚拟资产,且在视频游戏中出售的物品可以是虚拟资产[ 11 ]。2022年3月,美国总统拜登(Joe Biden)签署《关于确保负责任地发展数字资产的行政命令》,其中将数字资产定义为所有中央银行的数字货币,无论使用何种技术,以及其他价值表示、金融资产和工具,或用于支付或投资、转移或交换资金或其等价物,通过使用分布式账本技术以数字形式发行或表示。数字资产是以数字方式存储的任何东西,并且具有唯一可识别性,组织可以用来实现价值[ 12 ]。

3.加密资产、数字货币、虚拟货币

目前对于数字货币的定义,学者仍存分歧。“加密货币”是指一种数字资产,它可能是一种交换媒介,其产生和所有权归属由分布式账本技术来支持。中本聪(2008)首次提出“比特币”是数字货币概念,国际货币基金组织则认为数字货币是一种价值,用数字来表达。欧洲央行(2011)首次提出虚拟货币的概念:一类数字货币,通常是由其开发者发行和管理,为虚拟社区所接受和使用,并且不受监管。2015年将概念的内涵扩大为不符合意义完整的法律层面的货币定义,是一种具有价值的数字形式,特定情况下可作为货币替代物。澳大利亚会计准则委员会(2016)认为数字货币指只以数字形式存在,不与任何物理货币挂钩的一种交换形式[ 13 ]。2016年国际货币基金组织将虚拟货币归属于数字货币的一类。日本会计准则理事会(2018)将虚拟货币界定为可以使用电子数据处理系统转让的专有价值,可以作为支付手段进行交易,具有可兑换性[ 14 ]。数字货币、加密货币与虚拟货币虽名称不同,但无实质差异。2018年G20峰会将数字货币确认为资产,并将“虚拟货币”改称为“加密资产”,随后日本在2019年修正的《支付服务法》和《金融工具与交易法》将“虚拟货币”改为“加密资产”。

学者梳理了数据资源等的相关概念,并进一步对数据资源的细分领域(虚拟货币、加密货币、数字资产)进行探究,其相关概念的演进如图1所示。

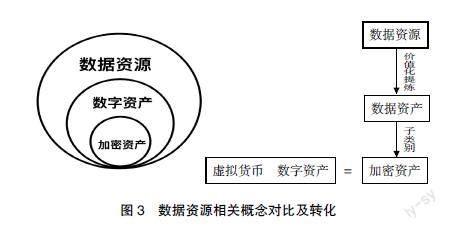

在上述研究中,国内外学者认为数字资产与数据资产二者涵义十分相近,二者都具有网络、价值属性,可用来交易。但“数字”强调其依赖物理技术(分布式技术等),而“数据”更注重经济实质(数据具有流量衍生品和深层信息衍生品的形态)[ 15 ]。“数字资产”是在分布式账本技术上使用密码学进行验证和安全目的的数字记录,而“数据资产”不限于数据的一般存储形式,泛指来源不同、形式各样的数据,因具有产品的属性特征所形成的资产[ 16 ];数据资产交易往往涉及数据及其衍生品的使用权或所有权,而数字资产交易则涉及物理技术(区块链技术)基础上所记载信息(数字记录)的交易或转移。

(二)数据资源会计的研究现状

1.国内研究现状

新经济时代,企业价值创造的逻辑发生根本性迭代,传统的报表框架已经不能满足适应利益相关者决策的需求,应对现有会计准则进行修订,构建数字时代的报表框架体系[ 17 ]。因此,国内学者对数据资源的确认、计量、披露等维度进行了有益探索。

首先,在数据资源确认上,符合国际会计准则理事会对资产的定义条件,将数据资源确认为资产具备合理性[ 18 ],且数据具有独特特点以及不同的权属特性(如持有权、控制权),建议设置“数字资产”新科目[ 5 ]。《暂行规定》规定:数据资源符合无形资产的定义和确认条件的,确认为无形资产;符合存货的定义和确认条件的,应确认为存货。

其次,在数据资源计量上,由于数据资源价值波动明显,较难预测未来现金流,如有完备的数据交易中心,数据资源可用公允价值模式计量[ 18 ]。也有学者认为当前缺少数据交易市场、标准、规则等,应借鉴无形资产的计量模式对数据资产采用成本法计量[ 19 ]。而《暂行规定》要求对确认为无形资产、存货的数据资源,应当按照成本法进行初始计量,后续则按照无形资产与存货准则的规定来进行计量。

最后,在数据资源的披露上,黄世忠提出运用数据思维按照事项法进行相关披露,完善其定性和定量信息。为了强化数据资源信息的相关性和可理解性,应同时采用表内和表外的形式,也可通过管理层评论等方式进行披露。《暂行规定》采取“强制披露加自愿披露”方式,企业可依实际情况,自愿性披露数据资源的相关信息。

2.国外研究现状

国外对数据资源会计的研究主要侧重于数字资产、加密资产和数字货币的会计研究。

数字资产、加密资产和数字货币的主要特性是采用成本模式计量,没有详尽地反映所衡量的数字资产。因此,建议引入一种附加类型的值,即属性值,在转让时分配给特定数字资产的物品所必需的基本固有属性,是一种评估数字资产、虚拟货币和加密货币价值的新方法[ 20 ]。由于数字资产的新颖性、使用的不确定性以及缺乏明确的实际利益可能会导致数字资产会计的复杂性,从而使各种类型的数字资产的性质变得高度复杂,因此,建议准则制定者允许公司自行决定制定自身的会计政策,或者修改或澄清现行标准,或者制定新的会计准则来解决数字资产和负债问题[ 12 ]。

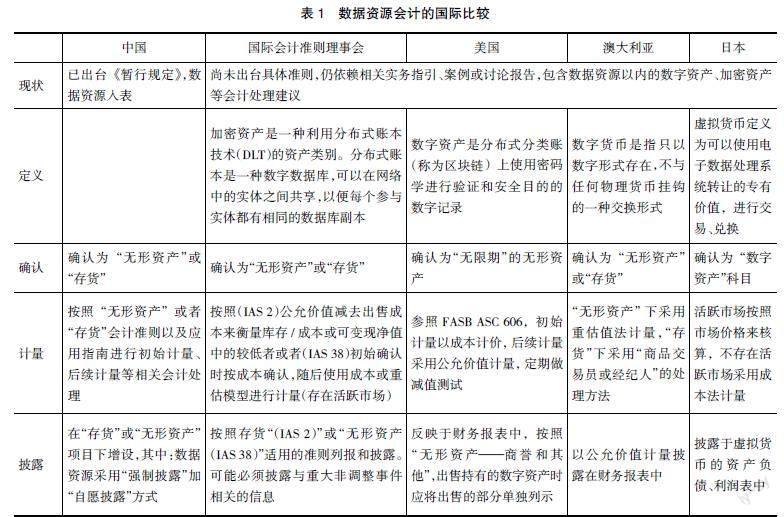

美国注册会计师协会(2020)发布了《数字资产的会计处理与审计》实务指引,在数字资产的确认上,美国注册会计师协会认为数字资产不符合金融工具、现金及现金等价物等科目的定义,需要确认其为“无限期”无形资产;在计量上,数字资产应该在合同达成的时点以公允价值计量,且在后续计量时,定期完成减值测试,当存在减值迹象时,需要进一步评估判断是否存在减值,若存在减值则以减值之后的价值作为数据资源的账面价值;在披露上,美国对财务报表关于数字资产的披露首先要求必须披露持有待售的数字资产并且单独列出,其次当数据资产由第三方托管时应该在报表中体现(数字资产应当反映在控制者的报表中)。其中定义数字资产为:数字资产广义上定义为在分布式分类账(称为区块链)上使用密码学进行验证和安全目的的数字记录。如本文所定义的,数字资产的特征在于它们能够用于各种目的,包括作为交换媒介、作为提供或访问商品或服务的表示、作为融资工具,例如证券以及其他用途。

澳大利亚会计准则委员会(2016)出台了《数字货币——一个供准则制定的案例》指引,在数字货币的确认方面,认为数字货币是非货币性资产,又具有可辨认性,应当对无形资产的会计准则加以修改,使其符合将数字货币确认为无形资产的条件,同时对存货的会计准则进行修改。根据数字货币的持有目的是否为以备出售从而按照存货进行会计处理。对数字货币的计量,应当针对数字货币持有目的分类计量,在“无形资产”下采用重估值法计量,在“存货”下采用“商品交易员或经纪人”①的处理方法。财务报告中对数字货币采取“自愿披露”方式,并无准确的披露要求,同时根据不同的持有目的分別披露在不同的一级科目下,以公允价值进行披露报告。

日本会计准则理事会(2018)发布了《在支付服务法案下公司使用虚拟货币时的实践指引》,讨论了虚拟货币归类为现金及现金等价物的不合理之处,依次论述了归类为金融工具、无形资产及存货等都会存在的误区和不足,不能给财务报表使用者提供准确的财务信息。实践指引认为应当建立“数字资源”科目来对其进行单独描述和反映。在对虚拟货币进行计量时,先应该判断其是否具有活跃的交易市场,再确定估价手段。活跃市场条件下,应当在资产负债表日,按照市场价格评估核算,将价格改变的差值计入损益科目。而对不存在活跃市场的虚拟货币,采用成本法计量,且在资产负债表日评估处置费用,若处置费用更低则以处置费用额计提减值。关于虚拟货币的披露,要求满足以下三点:一是应该披露企业自己持有虚拟货币的资产负债表金额,二是要披露其他虚拟货币交易商替代其客户持有的虚拟货币金额,三是披露企业代替其他企业持有的虚拟货币金额,同时还要分别显示出是否存在活跃市场以及计价准则。

国际会计准则理事会(2019)发布了《聚焦加密资产——准则制定视角的报告》,在报告中阐述,如果公司在正常业务过程中持有待售加密货币,则此类加密货币属于《国际会计准则第2号——存货》的范围。《国际会计准则第38号——无形资产》适用于不属于其他准则范围的所有无形资产。确认为存货时:如果是加密货币的经纪交易商,它以公允价值减去出售成本来衡量库存;如果不是经纪交易商,将以成本或可变现净值中的较低者进行衡量。确认为无形资产时:加密货币将在初始确认时按成本确认,随后使用成本或重估模型进行计量,公司只有在资产类别存在活跃市场的情况下才能应用重估模型。在披露上,公司将应用其适用的准则(即IAS 38或IAS 2)的列报和披露要求来确认和衡量加密货币的持有量。此外,公司可能必须披露与重大非调整事件(报告日期之后可能出现的事件,表明报告期后的情况)相关的信息。

综上所述,大多数文献的研究主要侧重于数字资产、数字货币、虚拟货币、加密货币的定义及其具体会计准则维度,取得了丰富的研究成果,推动了数据资源会计理论與实践的发展,但是已有研究偏重于实践中数据资源的某一具体领域,针对某一特定数据资源的会计理论与实务。在中国发布《暂行规定》后,数据资源作为一个更为宏观的概念,其信息生成机制或机理是什么?与国外主流国家数据资源会计处理指引进行比较,现有规定在确认、计量、披露等维度可能存在哪些值得商榷之处?本文运用PESTEL模型和信息质量要求深入剖析,最后结合信息的契约功能和估值功能,提出了相应的完善策略。

三、数据资源会计《暂行规定》之“惑”:国际比较的思考

明确清晰的会计实务要求是编制企业财务报表的前提,而财务报告可反映受托责任的履行情况,有助于使用者作出经济决策,在公司估值、契约设立履行和资本市场监管中发挥了重要的作用。数据资源作为一种新兴的资产类型,不同国家数据资源会计处理模式存在差异,本文依据各主要国家数据资源会计的规范、实务指引、案例讨论等进行国际比较分析,具体如表1所示。

依据表1不难发现:在概念层面,数据资源强调拥有权和控制权、是否具有效益性等,具有可计量或可交易特征。虽然美国、日本都有所涉及,但范围分别界定为数字资产和虚拟货币,而国际会计准则理事会和美国对加密资产和数字资产的定义更倾向于其背后的分布式账本技术,澳大利亚则注重数字货币的数字存在形式、具有可交换性等,日本在虚拟货币的界定上认为其更具有专有价值。在确认层面,虽然定义范围与名称不同,但国际会计准则理事会、澳大利亚都将其确认为“无形资产”或“存货”,美国虽确认为无形资产,但指出数字资产具有“无期限性”,日本则创新性地为虚拟货币建立新科目——“数字资产”。在计量层面,国际会计准则理事会按照成本法计量;美国对数字资产采用以成本进行初始计量,公允价值进行后续计量的模式;澳大利亚则要求“无形资产”和“存货”的数字货币分别采用重估法与参照商品经纪人模式来计量;而日本按照是否具有活跃市场分别采用市场价格和成本法核算。在披露层面,美国、日本都要求新设科目或单独列示,国际会计准则理事会和澳大利亚要求反映于相关科目,在报表有体现即可。

上述国际比较分析,不同国家关于数据资源会计实务的规定,由于受到各国政治因素、经济因素、社会因素、技术因素、环境因素和法律因素的影响而呈现出差异化的特点。与主要发达国家相比,《暂行规定》在确认、计量、披露三维度方面尚有值得商榷之处:

(一)确认维度

首先是数据资源的范围难以确定。将数据资源确认为一项资产是会计信息重要性原则和相关性原则的体现,而确认的前提必须明确确认的主体。目前,各种类、各形态的数据资源概念模糊、范围界定不清是数据资源入表首要面临的问题。对数据资源如何进行确认以及确认为何种资产,我国与美国、日本等国家持有不同的观点。日本单独设置“数字资产”一级科目的建议方法能有效传递企业的数据资源相关信息,增强列报信息的可读性。我国与IASB的确认要求一致,将数据资源根据其持有目的确认为存货或者无形资产,并设置二级科目。将数据资源列报于无形资产或存货的科目之下会产生很多会计实务的误区。数据资源不同于传统资源要素,如土地等,如果二次进行开发利用,导致数据资源既可作为无形资产用以出售,又可作为存货以自用。依据谨慎性原则和可靠性原则,那么数据资源究竟如何确认?美国对数字资产只单独确认为无形资产或在于避免误区与不足,而《暂行规定》并没有对同时拥有两种用途的数据资源展开讨论与分析,对这类资产在财务报表中应如何列示,是当前我国在数据资源会计实务中可能面临的困惑。

其次是数据资源的确权疑惑。《暂行规定》强调了“拥有”和“控制”等词,但由于数据在采集、存储、传输、加工、使用等数据资源化、价值化、资产化流程中,其复杂程度和日益凸显的主体互动特征,均增加了取得数据资源时确认的难度。

最后是数据资源衍生品的疑虑。尽管目前的数据资源能够分为存货和无形资产两类,但随着数据经济的发展,数字资源的种类也会迅速扩大,在未来若数据资源衍生出了新的形态,这类数据资源又该如何体现在表中?是通过“数据资产”单独列示还是在已有科目下设置明细科目?不管如何处理均不能导致会计信息失真或者造成财务信息混乱且不能比较的情景。

(二)计量维度

数据资源的价值只有以货币形式进行合理的计量和评估,才能完整地实现企业数据资源的资产化,而蕴量丰富的会计信息与非会计信息能够提升财务信息估值功能的准确性和完整性,促进数据价值的显性化与评估维度的多元化。但是数据资源具有无限复制性、具备规模报酬递增属性、价值随时间贬损性、价值随精准度而增加性、价值随聚合提升性、冗余会降低其价值及自生性,使之不随使用而减值,这其中的属性决定了数据资源会计的计量存在以下难点。

首先数据资源会计在计量属性上的模糊性。由于数据资源具有非竞争性和无限复制性,企业将数据资源的使用权出售后,仍可在日常经营中使用该数据资源,且具备规模报酬递增属性,导致其适用于多种商业模式,无法明确其会计的计量属性。因此,运用传统资产评估方法直接衡量数据资产的价值存在困难,有必要在考虑数据的特性、价值属性以及影响因素的基础上进行革新和完善。

其次单一计量方法难以满足数据资源价值高频动态的特征。企业数据的稀缺性、时效性和应用经济性等价值因素对计量方法提出了较高要求。数字经济时代,数据需求快速转变特点影响价值波动,而且本身快速的更迭加大了衡量难度。此外,数据资源部分成本难以分离并且与实际价值差异较大,单一的成本法难以满足准确计量的要求,势必会造成信息质量下降。《暂行规定》在传统存货或无形资产会计准则要求下按照成本计量能否对数据资源准确计量值得商榷。数据资源与传统资产在减值测试上有一定差异。由于数据资源具有高频动态的特征,数据价值随时间具有贬损性,但是价值却随精准度和聚合度而提升,这就使得传统的资产减值测试(时间较长)不能契合数据价值的时效性,使得信息质量难以得到保障,优化扩大相关准则范围迫在眉睫。

(三)披露维度

《暂行规定》要求在满足财务报表使用者对数据资源相关信息需求的基础上对数据资源进行披露。除完成数据资源的会计處理外,还需对数据资源进行列示,一般分为表外披露和表内披露。我国创新性地采用“强制披露加自愿披露”的方式,要求企业根据实际情况,自愿披露数据资源相关信息,不同披露意愿也会影响企业社会责任的表现程度。虽然数据资源已成为国内外高科技类上市公司表外信息披露的重要内容,但这些内容大部分(尤其是非财务数据)由于法律因素、伦理因素以及私密因素难以纳入财务报表中[ 21 ],会持续降低会计信息的相关性,忽视新经济企业价值创造的关键驱动因素。因此,数据资源的信息披露面临以下约束条件。

首先,企业数据资源并不如专利、著作权等受到明确的法律保护,对企业核心数据价值的披露本身就会影响其价值波动。如果披露过多,其中关于个人信息、商业秘密的私密性容易引起伦理或法律争议;披露较少,会导致数据资源信息质量下降,弱化契约功能。因此自愿披露的范围界定值得探讨补充。其次,大数据时代,数据量加速倍增,现有信息处理手段在应付海量数据方面有待提升,在企业对数据资源进行披露时,传统的账面价值难以真实反映跨国企业或者高速流通于各国之间的共享价值资源、数据资源的价值,从而影响投资者对企业价值的判断,削弱财务报告的决策有用性,降低资本市场的资源配置效率。

为了破解上述疑惑,亟需从整体上构建数据资源会计信息生成机制或机理的理论分析框架,厘清数据资源会计的内外部影响因素,探究其交易或事项的本质,从而更好地推动数据资源会计实务的发展。

四、解“惑”数据资源会计之理论框架:构建信息生成机制

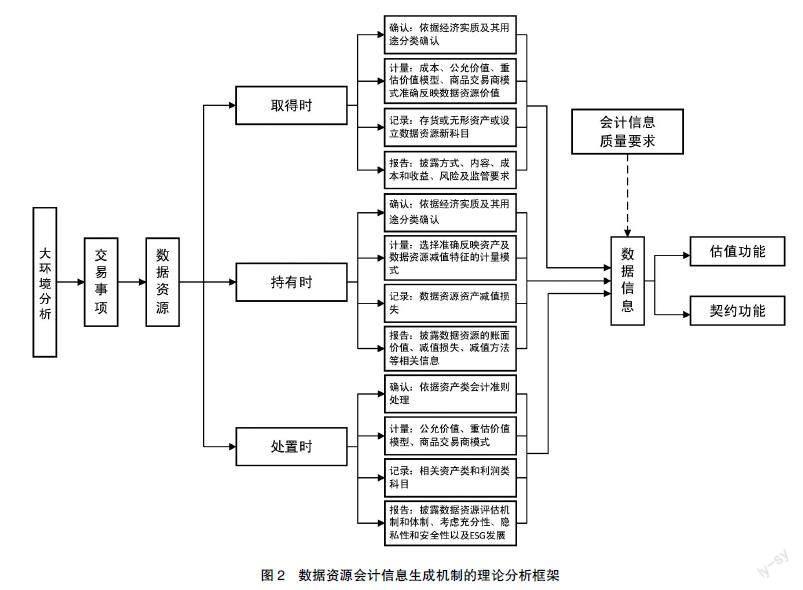

数据资源来源于组织的交易或事项,不论其是外生还是内生,均受到政治、经济、社会、技术水平、环境和法律的影响和制约,从而对数据资源的确认、计量、记录和报告产生实质性的作用;数据资源依据生命周期理论可分为取得数据资源、持有数据资源和处置数据资源三个阶段,不同阶段的外部环境均对数据资源的会计处理产生本质约束。此外,数据资源作为核心的生产要素入表,其信息要发挥估值功能和契约功能必须满足高质量的信息要求,符合利益相关者决策的需要,避免误区和不足,为财务报表使用者提供准确的财务信息。数据资源会计信息生成机制的理论分析框架如图2所示,具体阐述如下。

组织在初始取得数据资源时,首先应该结合政治因素(考虑数据资源的政府管制程度、数据资源交易中的国家关系及他国的政治条件、数据资源的进出口限制等),经济因素(数字经济发展水平、数据交易市场的发展程度、数据资源的利用水平等),社会因素(数据资源的社会责任、数据资源的价值观或道德伦理、数据资源的可持续发展等),技术因素(数据资源的获取技术、加工水平、处理手段、应用的水平与能力等),环境因素(数据资源对自然环境及道德标准的影响、全球数字经济行业的发展、对其他行业的影响),法律因素(数字经济的世界性公约、数据资源的法律、数字产业的竞争法律)对组织数据资源交易或事项进行实质性判断,以识别数据资源的控制权、使用权等,对数据资源所带来的经济利益的流入进行准确确认。具体而言,应当明确各类数据资源的具体范围,如图3所示。清晰界定数据资源、数字资产、加密资产等的内涵定义是进行确认的前提,相关政策制定机构给予明确的标准定义。比如依据数据的经济实质,按照其衍生品可分为以流量商业模式的数据资源和以深层信息开发来创造价值的数据资源,按类别明确范围,界定内涵,这是优化数据资源入表的必经之途。其一从制度因素上明确数据资源权属,在数据资源生命周期内的资源化、价值化、资产化流程中,优化所有权,控制权在主体衔接转变时,所交接流程的相关所有方均存在明确的契约,明确各方的权利和责任,应当依据数据资源及其衍生产品的经济实质(例如流量或深层信息开发)与用途来判断是否分别确认为无形资产和存货,当不满足或同时满足无形资产与存货的确认条件时,容易引起混淆或误区,可借鉴日本、美国等指引的建议,考虑设置新的会计一级或二级科目。其二从技术因素上对不同数据进行归类分级和管理(例如:将数据分为生产环节和交易环节的深层数据信息与消费环节和交易环节的数据流量),依据产权制度及相关要求,确定风险等级,构建数据确权、交易、处理平台,采用区块链、密码学等加密技术防止数据被篡改和盗用,确保数据的安全传输和存储,从而提高市场主体参与资产流通、交易的积极性。

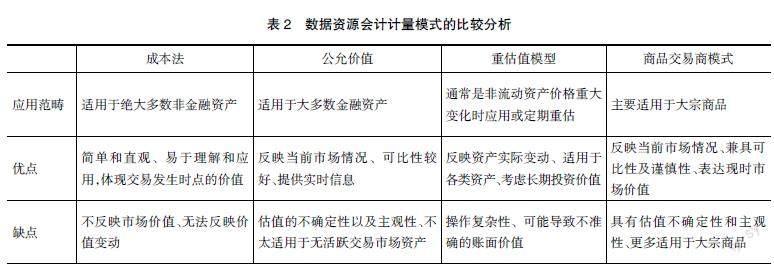

其次,依据数字经济发展水平以及数据市场交易程度结合相关性与可靠性等信息质量要求,选择符合要求的计量模式(成本模式、公允价值模式、重估法模型、商品交易商计量模式),计量模式对比见表2。依据数据资源与报表内各资产的关系特别是与现金及现金等价物、金融工具等都会存在着误区和不足,不能给财务报表使用者提供准确的财务信息,因此,应该通过数据资源的内涵、交易或事项实质性的判断以及相关概念的区别与不足,特别是能否提供准确相关的有用信息来选择合适的会计科目(一级科目或者二级科目)。

最后,因为数据资源的特殊性,在满足财务报表使用者对数据资源相关信息需求的基础上对数据资源进行披露。除了数据资源的会计处理外,还需要在财务报表中对数据资源进行列示,有表外披露和表内披露两种途径,其披露的方式分为自愿性披露和强制性披露,应结合数据资源的社会责任、价值观、可持续发展以及相关法律等因素选择恰当的披露方式和披露内容。

组织在持有数据资源时,首先应该持续关注资源价值的高频变动特征。数据资源区别于传统经济资源的七大属性:可无限复制性、规模报酬递增属性、价值随时间贬损性、价值随精准度而增加性、价值随聚合提升性、冗余会降低其价值及自生性使之不随使用而减值性[ 22 ],这决定了数据资源的价值非常依赖应用场景。会计信息质量体现谨慎性原则和可靠性原则,必然要求数据资源采取合理的方式进行后续计量并定期进行减值测试,而传统的无形资产或存货的减值测试较长,已经不符合数据资源的高频动态特征,优化扩大相关数据资源减值测试的准则范围迫在眉睫。

其次,當前经济环境并不稳定,虚拟化程度持续加深。组织持有的数据资源、数字资产等都是经济虚拟化的具体表现。多源交叉互动的经济关系网络对成本法计量提出巨大挑战。公允价值信息的强相关性和高透明度能够动态反映主体经营的全貌。国际会计准则理事会和美国注册会计师协会对完善细化数据资源的后续计量具有借鉴之处,可依据我国的经济因素和社会因素,适当采取公允价值计量模式和成本模式两者并行的计量方法。作为无形资产时采用成本后续计量,而作为存货时以公允价值计量可能更符合数据资源不断迭代的特征,促使虚拟的数据资源在实践中更真实全面地表达其价值,提高决策主体的估值效率,从而提高信息的决策有用性。

最后,数据快速流转和资源开放共享是时代特征,数据信息早已融入社会机体的各个方面,突破了单一组织的范畴。企业在披露数据资源时,需在信息资源私密性(如个人隐私等敏感资源)与真实价值之间进行权衡,二者的取舍与平衡影响着数据资源信息质量的完整性与准确性,进而导致数据资源的交易与发展水平的差异,最终作用于数据资源会计信息契约功能的发挥。企业一方面应明确披露数据资源的具体构成要素,应在减值测试后进行信息披露,借助澳大利亚采用公允价值披露的方法,提高财务报表的信息功能。另一方面应当要求企业披露其数据资源在行业内被迭代的可能性,借用美国注册会计师协会定期减值测试的方法,强制披露各期减值测试的结果,有助于财务报表使用者厘清企业数据资源的具体质量状况,避免因企业数据资源被迅速替代而导致企业资产短期内大幅缩水的情况,也有利于避免利用虚增企业数据资源来进行财务舞弊的情景出现。

组织在处置数据资源时,其价值计量应结合数字经济发展水平和数据资源交易市场的发展程度,在遵循国家数据公约、法律与数据资源的价值观或道德伦理的前提下,依靠国际国内经济双循环体系,共同搭建数据资源价值评估机构或平台。应当充分考虑企业之间、企业与政府之间、区域之间、国家之间数据私密性与数据开放共享的双向特征,构建国内数据资源评估机制与体制,建立国内向国际流通的评估枢纽,使得国内数据资源与国际价值评估体系接轨,能规范合理评估全球数据资源价值,提高数据资源会计信息的可靠性和谨慎性,更好地发挥财务信息的契约功能和估值功能,助推全球数据资源会计领域的共同发展。组织处置数据资源必须注重透明性,披露处置缘由,表明处置动机以确保信息披露的充分性。披露数据资源必须确保数据隐私和安全,鼓励组织对敏感信息、企业核心技术等既是真实披露又能兼顾保护。处置数据资源披露同样需要承担社会可持续发展、环境保护以及社会治理的责任,合理的数据资源披露不仅丰富了信息披露的广度和深度,而且可以降低企业的权益资本成本,提升信息的估值功能和契约功能。

总之,随着数字经济的迅速崛起,将数据资源纳入报表体系,能够充分发挥组织挖掘、使用数据资源的积极性,盘活数据存量资源,推动企业数字化转型和提升企业的核心竞争力,也能促进区域或国家数字经济的发展。数字资源作为生产要素,能增强经济高质量发展的内驱力和新动能,发展新质生产力。

【参考文献】

[1] CLEVELAND H.Information as a resource[J].Futurist,1982,16(6):34-39.

[2] VOICH D,WREN D A.Principles of management:resources and systems[M].New York:Ronald Press Company,1986.

[3] LEVITIN A V,REDMAN T C.Data as a resource:properties,implications,and prescriptions[J].MIT Sloan Management Review,1998,40(1):89-101.

[4] 朱扬勇,叶雅珍.从数据的属性看数据资产[J].大数据,2018,4(6):65-76.

[5] 罗玫,李金璞,汤珂.企业数据资产化:会计确认与价值评估[J].清华大学学报(哲学社会科学版),2023,38(5):195-209.

[6] CCSATC601 数据技术标准推进委员会,中国信息通信研究院云计算与数据研究所. 数据资产管理实践白皮书(5.0 版)[R/OL]. https://13115299.s21i.faiusr.com/61/1/ABUIABA9GAAgvL_rjgYoguOJlQM.pdf.

[7] MEYER H.Tips for safeguarding your digital assets[J].Computers & Security,1996,15(7):588.

[8] VAN NIEKERK A.A methodological approach to modern digital asset management:an empirical study[C]//Allied Academies International Conference. International Academy for Case Studies.Proceedings. Jordan Whitney Enterprises,Inc,2006,13(1):53.

[9] TOYGAR A,ROHM JR C E,ZHU J.A new asset type:digital assets[J].Journal of International Technology and Information Management,2013,22(4):7.

[10] GENDERS R,STEEN A.Financial and estate planning in the age of digital assets:a challenge for advisers and administrators[J]. Financial Planning Research Journal,2017,3(1):75-80.

[11] KAAL W A.Digital asset market evolution[J]. J.Corp. L,2020,46:909.

[12] JACKSON A B,LUU S.Accounting for digital assets[J].Australian Accounting Review,2023,33(3):302- 312.

[13] AUSTALIAN ACCOUNTING STANDRARDS BOARD.Digital currency -a case for standard setting activity [R/OL]. http://www.ifrs.org/media/feature/ meetings / 2016 / december / asaf / digital-currency / asaf05-aasbdigital currency.pdf.

[14] ACCOUNTING STANDARDS BOARD OF JAPAN.About the practical solution on the accounting for virtual currencies under the payment services act[R/OL]. https://www.asb.or.jp/en/wp-content/uploads/2018-0315_2_e.pdf.

[15] 胡晓鹏,徐群利.大数据驱动与经济发展:理论机制与规制思路[J].学术月刊,2023,55(6):53-65.

[16] 张俊瑞,高璐冰,危雁麟.数据资产会计:概念演进、解构与关系辨析[J].会计之友,2023(24):131-137.

[17] 张新民,金瑛.资产负债表重构:基于数字经济时代企业行为的研究[J].管理世界,2022,38(9):157-175.

[18] 张俊瑞,危雁麟,宋晓悦.企业数据资产的会计处理及信息列报研究[J].会计与经济研究,2020,34(3):3-15.

[19] 许宪春,张钟文,胡亚茹.数据资产统计与核算问题研究[J].管理世界,2022,38(2):16-30.

[20] MAKURIN A A,TARASOVA T O.Determining the fair value of digital assets for accounting purposes[J].Scientific Bulletin of Mukachevo State University,2021,8(1):9-17.

[21] 张为国.大数据时代的会计准则:最新发展与研究机会[R].上海财经大学第一届“英贤”跨学科学术论坛主題演讲[EB/OL].https://iaf.sufe.edu.cn/1f/09/ c2846a139017/page.htm,2019.

[22] MOODY D L,WALSH P.Measuring the value Of information-an asset valuation approach[C]//ECIS.1999:496-512.