高管学术背景对公司盈余管理偏好的影响

2024-01-20张乐莹董亦洁

□文/张乐莹 董亦洁 黄 莉

(西安石油大学经济管理学院 陕西·西安)

[提要] 企业管理人员在拥有选择不同会计政策权力的情况下,会选择使利润最大化或者企业的市场价值最大化的会计政策。依据高层梯队理论,高管背景影响管理者对于交易或事项的判断,从而影响管理者对会计政策的选择。本文对上述问题进行分析,并提出建议。

自全球金融业繁荣发展以来,国内外财务造假案件数不胜数,其中全球公司造假案件层出不穷,例如安然公司、东芝公司、特易购公司、瑞幸公司。随着可持续发展观念的盛行,上市公司长期经营离不开良好的内部控制和清晰可靠的财务信息,财务信息真实的披露离不开公司高管的个人选择。不同公司的管理团队人员构成不同,不同背景或不同性格的管理者做出的决策也会有所不同,例如董事的信息技术背景有助于降低企业盈余管理水平,高管有从军经历会抑制公司的盈余管理行为等。公司高级管理层人员有违规操作会计业务、虚增会计利润的行为可能会导公司财务造假,此类行为降低了财务报告的真实性和可靠性。高层管理者的学术背景是高层管理者个人背景特征中重要背景之一,会影响高管对信息的处理与把握,进而影响高管决策。本文将探讨高管的学术背景与上市公司盈余管理之间的关系,对抑制我国上市公司盈余管理研究做出边际贡献。

一、文献回顾

国外学者从专业知识技能角度进行研究,有学者注意到,在尼日利亚的上市公司中,具有财务专长的董事在约束盈余管理方面更为有效。在这之后有学者研究高管财务专业知识与审计报告及时性之间的关系时发现,具有财务专业知识的高管促进审计报告的及时性,及时的审计报告意味着较低的盈余管理。还有学者通过研究表明专业知识与积极的盈余管理有关,并且提供了有关高管专业知识与盈余管理关系的新证据。学者们注意到,高层管理专业知识与盈余管理关系的经验结果没有定论。

国内也有部分学者从高管性别角度研究高管背景特征与企业盈余管理的关系。祁东丽发现男性高管的人数越多或者占比越高会降低上市公司盈余质量。扈晓夕发现女性高管参与企业管理的程度越大,上市公司管理层真实盈余管理行为偏好越大。而张会丽等以综合稳健性、盈余反应系数、持续性以及平滑度四个维度,由这四个维度对我国A 股上市公司盈余质量进行研究,结果表明我国企业女性高管比例并未对盈余质量产生显著影响。还有学者从高管学历、学术经历等角度研究企业盈余管理和高管背景。如,南星恒、田静等发现学术经历有助于高管强化道德自觉、增强道德自律,进而抑制其所在企业的真实盈余管理活动。张涵卿、孙文娟研究发现由于具有高管学术经历的企业愿意支付更多的审计费用,导致会计师事务所在审计过程中投入更多,高管学术经历可以削弱正向异常审计费用对审计质量的影响。

二、理论基础和研究假设

针对企业高管不同背景对企业盈余管理行为的作用,本文运用的理论主要包括委托-代理理论、高层梯队理论和信息不对称理论。传统的委托-代理理论问题是指股东与管理层之间、股东与债权人之间的代理问题,这是由于企业所有权与经营权的分离产生的,因此高层管理者为了薪酬等个人利益可能虚增利润、操纵盈余。高层梯队理论指出,企业管理者不可能对复杂的企业内外环境有非常全面的认识,即企业管理者无法考虑到影响企业决策结果的所有影响因素,很大程度上影响管理者做出决策的是管理者的价值观和既有认知结构,有学术背景的高管长期处于谨慎环境中,会更加倾向于低风险。信息不对称理论指出,在市场中掌握信息少的一方从掌握信息多的另一方获取信息,掌握信息多的一方可以通过信息差获益。

在一定程度上,受教育水平反映了一个人的认知水平和学习能力,且受教育程度影响了一个人的思想行为和价值观。管理者受教育水平越高,获取信息、处理信息、汇总信息的能力就越强,在处理同样的事务时,相较于受教育水平较低的管理者会考虑更多的因素,从而会更加谨慎地做出决策。万宇洵和肖秀芬研究认为,盈余操控是一项风险高的行为,有学术背景的管理者更能识别盈余管理的危害,更关注企业长远发展而不是注重短期利益。有学术背景的管理者会用辩证思维思考问题,兼顾个人和公司共同利益,会重视公司经营管理目标,在公司治理中遵循相关法律法规。

关于高管学术背景与企业违规治理行为关系的研究发现,高管团队有学历背景可以抑制公司的违规治理行为。刘睿智发现较高学历高管管理下的公司盈余管理水平更低。本文将曾在科研机构或高效工作的高管视为拥有学术经历的高管。部分学者调查发现,拥有学术经历的高管相比于其他高管受教育水平往往较高,严谨的学术风气使其性格谨慎,行事小心。并且拥有学术经历的高管往往更加注重自身形象,采用较高的道德水准要求自己,实施盈余管理行为的动机较小。

假设:上市公司高管有学术背景可以抑制企业盈余管理行为

三、模型构建与变量分析

(一)样本选择与数据来源。本文选取2016~2020年上市公司为研究对象,选取各上市公司高管学术经历数据作为研究样本。数据主要来自国泰安数据库和上市公司的年报,根据研究需要,数据按以下原则筛选:剔除ST、*ST 的上市公司;剔除金融、保险行业上市公司;剔除高管学术经历数据与财务数据缺失的样本。

(二)变量定义及其测度方法。本文的被解释变量使用应计盈余管理度量值DA,解释变量为高管学术经历。并选取了9 个控制变量。

1、被解释变量。本文以应计盈余管理度量值DA 作为被解释变量,表示应计盈余管理度量值,值越大表示企业应计盈余管理程度越高;反之,越低。本文采用修正的琼斯模型估计操控性应计项目。

2、解释变量:学术经历Ac。本文采用2016~2019年上市公司CEO 学术经历代表高管学术经历,借鉴国泰安赋值方式赋值,将高校任教、科研机构任职以及协会从事研究背景赋值为1,无学术研究背景赋值为0,从而形成高管学术经历解释变量。

3、控制变量。本文设置了以下控制变量:公司规模Size、财务杠杆Lev、主营收入增长率Gro、经营能力ROE、所有权性质Own、股权集中度OC,以及审计师是否来自四大Big4;在此基础上,本文还设置了年度虚拟变量Year(对涉及的年份设置了5 个虚拟变量)、行业虚拟变量Ind(对涉及的行业设置了18 个虚拟变量)。公司规模用期末总资产的自然对数衡量;财务杠杆用期末总负债除以总资产衡量;主营业务收入增长率为(本年年末主营业务收入-本年年初主营业务收入)/本年年初主营业务收入;净利润/股东权益平均余额,股东权益平均余额=(股东权益期末余额+股东权益期初余额)/2;所有权性质,国有取1,非国有取0;股权集中度,第一股东占比;审计师是否来自四大,是取1,否取0。

4、模型构建。为了验证上市公司高管有学术经历可以抑制企业盈余管理偏好的假设,本文借鉴胡思佳的研究,构建以下模型来检验:

该回归模型的关键在于α1,如果α1符号为负,则假设得到验证,高管学术经历可以抑制企业盈余管理的偏好。预计来自四大的审计师专业性更强,更加遵守职业道德规范,国有企业和大企业会更加遵守法律、道德规范,财务状况越好的公司越抵制违规操作。

四、实证结果分析

对主要变量进行描述性统计分析、相关性以及回归分析,通过对回归系数的符号和在统计上是否具有显著性的考察,检验上市公司高管学术经历对企业盈余管理行为的影响。

(一)描述性统计分析。针对本文假设的描述性统计分析,从结果来看,被解释变量盈余管理度量值的平均数和中位数相差不大,表示被解释变量近似服从正态分布,盈余管理度量值平均值和中位数两者都相对较小,表示我国上市公司应计盈余管理行为普遍较弱。但盈余管理度量值的最大值和最小值差距较大,表示不同企业之间盈余管理度量值相差较大,即不同公司盈余管理行为差异较大,有个别公司盈余管理行为尤为严重。解释变量学术背景的平均值为0.366,表示我国上市公司高管中近1/3 有学术经历。

从控制变量来看,资产负债率统计结果表示整体来讲企业偿债能力较强;净资产收益率统计结果说明我国上市公司普遍盈利,且盈利能力较好;所有权性质的统计结果表示本文研究所选非国有性质样本较多;股权集中度统计结果表示我国上市公司第一股东控股数平均在1/3 左右;审计师是否来自四大的统计结果表示大部分上市公司的审计师并非来自四大会计师事务所。

(二)相关性分析。对主要变量进行相关性分析,大多数系数在0.2 以下,属于极弱的相关性;有少量几个在0.2~0.5 之间,还是属于弱相关的范围,说明各个变量之间不存在严重共线性问题,信息重叠度较低,可以用于构建模型。

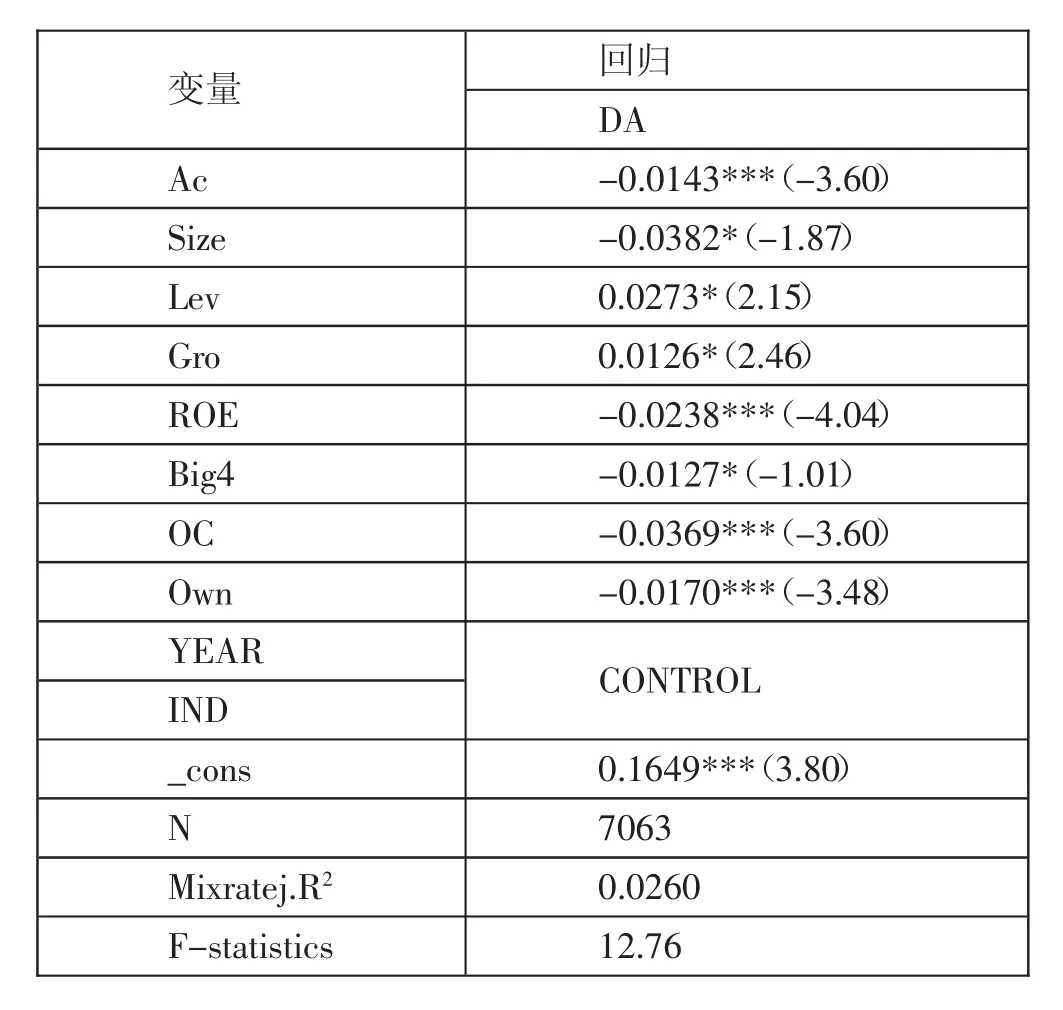

(三)回归结果分析。本文对上文所列模型进行多元回归的结果如表1 所示,回归结果显示上文所提的假设得到了验证。(表1)

表1 高管学术经历与盈余管理度量值回归结果一览表

模型的回归结果表明,高管学术经历与当年应计盈余管理度量值显著负相关,且高管学术经历对当年应计盈余管理度量值的系数为负,说明高管具有学术经历,企业盈余管理行为较弱,验证了原假设。

从控制变量来看,企业规模的回归系数与预期一致,说明规模越大的企业会越遵守行业道德规范,越抑制企业盈余管理行为;上市公司资产负债率与企业应计盈余管理度量值呈正相关,表示上市公司财务状况越好,越抵制盈余管理行为。主营收入增长率和上市公司盈余管理度量值显著正相关,表示上市公司主营收入增长率越高,上市公司越偏好盈余管理行为。净资产收益率与应计盈余管理度量值负相关,表示盈利水平高能够减弱企业盈余管理行为的动机,上市公司的所有制也会影响上市公司的盈余管理偏好,国有企业的盈余管理偏好会弱于非国有企业,上市公司审计师是否来自四大与企业真实盈余管理的显著负相关,表示企业选择来自四大的审计师会降低企业盈余管理偏好。

五、结论及建议

本文通过研究高管学术经历与企业盈余管理的关系。经实证检验可以得出以下结论:高管具有学术经历可以抑制企业盈余管理行为。

针对研究结论提出以下两点建议:(一)政府部门应该站在宏观调控的角度加强对企业盈余管理行为的监管,通过制定相关制度准则,强化外部监督力度,进一步引导企业提高会计信息准确性、真实性。同时,各相关部门应设定出一套完整可行的会计信息评价体系,帮助企业及时了解自身会计信息透明度问题,发现会计信息容易出差错的环节。(二)企业聘任高管时应当综合考虑高管的学术经历,具有学术经历的高管往往具有较强的专业知识和专业技能,能对企业的投资、筹资、经营活动做出较好的决策,并且其长期处于严谨的学术环境中,可以削弱企业的盈余管理行为。

本文存在一些不足之处,如研究样本收集过程中一些公司的数据披露不够完善,产生了一部分样本缺失。在以后的研究中应当尽量从多种渠道收集数据,尽量保证数据的完整性。在选择高管样本时,本文选取了最具代表性的CEO 数据为研究样本,在之后的研究中,除采用CEO 数据外,可以将所有的高管信息都纳入考虑范围,从不同角度进行分类研究,进一步得到更加具有针对性的意见。