疫情关注度对民间借贷行为的影响

2024-01-20李亚恬吴紫雨黄亚晴

□文/李亚恬 吴紫雨 黄亚晴

(温州大学商学院 浙江·温州)

[提要] 新冠肺炎疫情对个人及民间金融借贷都产生巨大的冲击,导致民间借贷利率提升。本文以疫情冲击为大背景,关注疫情关注度变化所反映出的情绪变化通过个体及民间金融机构两条路径的传导最终对民间借贷行为产生影响的机制,并根据传导机制,从政府、民间金融机构、居民个人三个角度对降低民间借贷利率提出对策建议。

引言

2020年以来,由于全球新冠肺炎疫情爆发,我国经济受到冲击。2021年下半年以来,受疫情散点爆发、大宗商品价格上涨以及全球供应链仍未恢复等多重因素影响,中国经济下行压力再度上升。然而在2022年,疫情影响物流和生产、房地产泡沫经济、美联储加息、股市持续低迷、俄乌冲突等国际关系紧张,这些因素环环相扣,相互影响、相互作用,都导致市场经济的下行。对经济的负面影响决策着对疫情的关注度以及信心程度,最终变动作用于民间借贷行为。据不完全统计,近年流动的民间资本达数千亿元,2016~2019年我国民间借贷的规模逐年增大,然而由于疫情影响,2020年民间借贷总量出现回落,规模缩小至8.2 万亿元,出现逆增长。

新冠肺炎疫情对社会经济和个人经济都造成了一定程度的冲击。彭承亮等(2022)基于美国利率调整、贸易摩擦与新冠肺炎疫情对大宗物品价格影响民营经济进行研究。彭筱薇(2020)从企业、个人、银行角度分析发现,大部分企业的营业收入、订单和净利润相比同期均有下降,个体户和个人无法正常偿还债务本息,同时消费需求下降。樊纪相(2020)研究发现新冠肺炎疫情对我国居民收入造成居民收入下降。另外,邱韵洁等(2021)分析,发现疫情冲击会使民间借贷风险在较长时间内呈上升趋势。在民间借贷行为的研究中,由于时间关系,现少有将疫情关注度作为影响民间借贷行为的因素。朱守银等(2003)以传统农区为例分析农户借贷资金的需求与供给对民间借贷行为的影响。杨汝岱等(2011)从社会网络视角认为亲缘关系对农户借贷行为有显著影响,其影响随社会转型和经济发展而趋于弱化。史清华、余舒婷(2020)发现家庭全年总收入、总支出、生产性固定资产原值、劳动力人数和户主文化程度对农户借贷行为具有显著的正向影响,年末存款余额和户主年龄具有显著的负向影响。

本文进一步研究疫情关注度对居民消费行为、居民资产总值、民间金融机构资金实力、民间金融机构的放贷意愿的影响,分别从新冠肺炎疫情关注度变化对居民的影响表现、新冠肺炎疫情影响民间融资机构的内外部原因两个维度进行研究,分析新冠肺炎疫情对民间借贷行为的影响机制及重要启示,并深入探索后疫情时代从政府、民间金融机构、个人行为三个角度降低民间借贷利率的对策。

一、疫情关注度对民间借贷行为的影响机制

(一)疫情关注度影响居民消费行为。疫情作为一个突发性公共卫生事件,于大多数人而言都是未知的,并对此充满恐惧。面对未知而又与生活息息相关的事件,人们对疫情的关注度越发高涨,而作为环境因素,疫情的变化显著刺激了人们的认知。在实际中,人们的行为大多数情况下是与理性经济人的假设相违背的,而疫情的刺激扩大了人们的不理性消费行为,对消费行为产生了巨大影响。

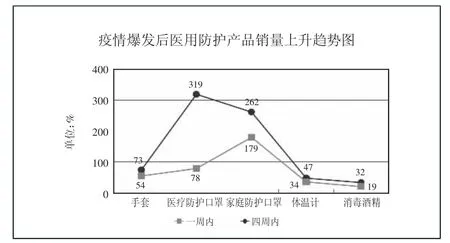

1、疫情关注度与居民从众性消费行为以及稀缺性消费行为呈正相关。具体表现为,高疫情关注度下大量居民深陷网络谣言之中,丧失理性,根据网络谣言大量抢购连花清瘟、双黄连等备用药品,以及防护用的口罩和部分保健品等。根据尼尔森的数据,相比往常,卫生和医用口罩在此期间的销量增长了300%以上。(图1)

图1 疫情爆发后医用防护产品销量上升趋势图

居民基础生存物资支出比例显著升高,还体现在全国居民恩格尔系数的变化。自我国改革开放以来,人民生活水平不断改善,恩格尔系数逐渐降低。但是自2020年起,恩格尔系数出现明显向上突破,并且直至2022年也并未恢复疫情前的水平。(图2)

图2 2018~2022年全国居民恩格尔系数折线图

2、疫情关注度与居民医疗消费支出呈正相关。受到疫情的影响,部分居民感染新冠病毒,该项医疗费用显著提升。居民总体医疗方面相关支出显著提升,作为生存必要性消费,该项消费难以削减。根据国家卫健委统计数据,相比2019年,疫情爆发后平均个人卫生现金支出由18,674 元增至20,055 元,人均卫生费用从4,702 元增至5,146元,医疗卫生支出同比增长9.4%。(表1)

表1 2019~2020年卫生支出变化一览表

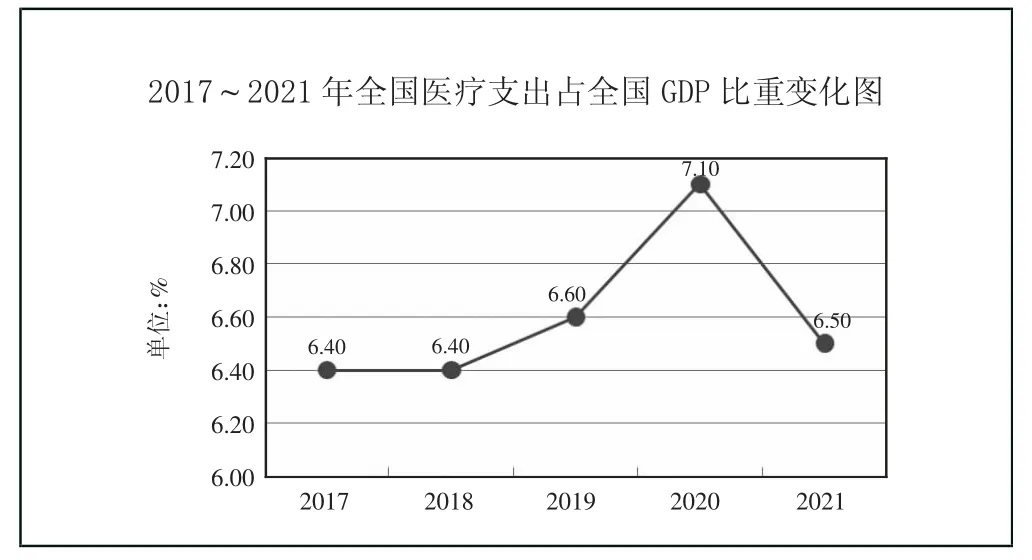

由全国医疗支出占全国GDP 比重变化折线图可见,我国医疗支出占全国GDP 比重基本维持在6.50%左右,但2020年出现明显增长,高达7.10%,给社会及居民个人都带来了严峻的经济压力。(图3)

图3 2017~2021年全国医疗支出占全国GDP 比重变化图

(二)疫情关注度影响居民资产总值。疫情对我国经济产生了严重的冲击,对国际贸易、国内环境皆具有冲击,各行各业均受到波及,居民个体身在其中,也难以避免地受到冲击,对居民个体经济条件产生了重要的影响。

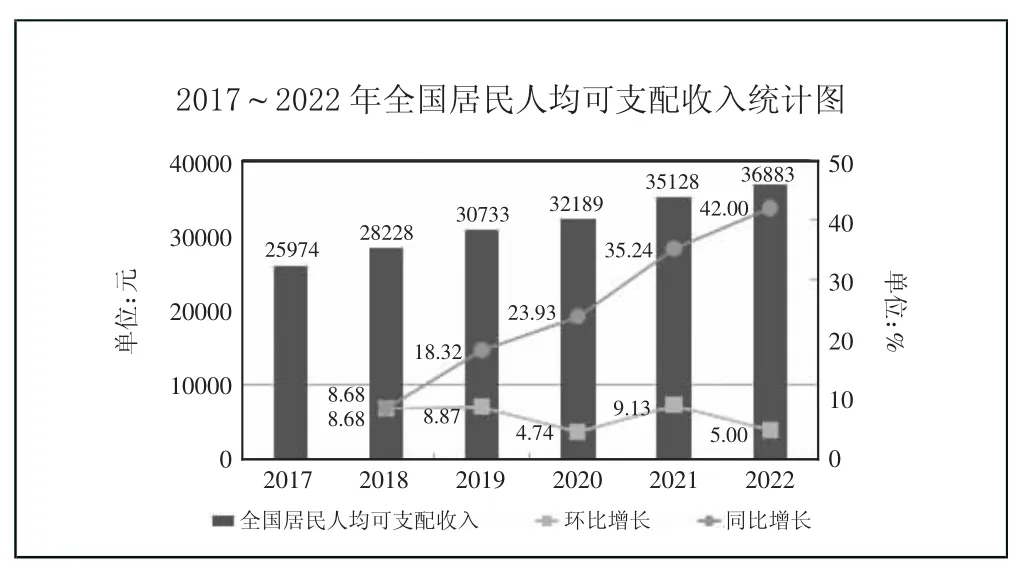

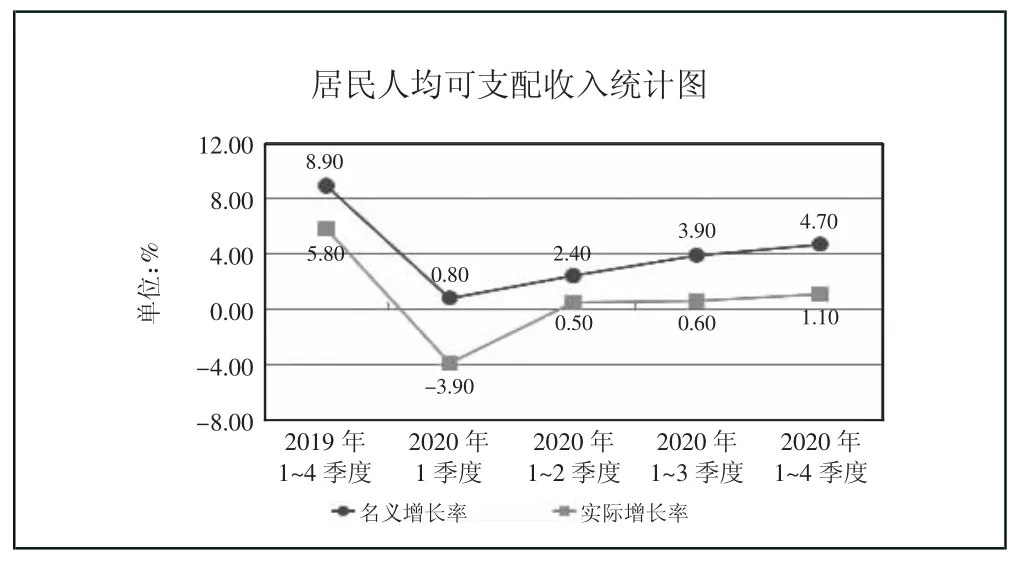

1、疫情关注度与居民收入水平呈负相关。新冠肺炎疫情所带来的经济下行压力对居民有着直接影响,居民面临失业、降薪、经营困难等难题,引起收入水平下降。2020年2月城镇调查失业率达到6.2%,随后逐步回落,但2020年底失业率依然高达5.2%,失业率甚至显著高于2008年金融危机后4.3%的失业率。这意味着部分居民不再有稳定的工资收入来源。根据国家统计局发布的国家居民人均可支配收入可知,2020年较2019年全国居民人均可支配收入同比增长23.93%,环比增长4.74%。但通过对比可知,相较于2018年及2019年环比增长速率8.68%及8.87%,2020年居民人均可支配收入增长速度明显放缓,虽然依旧保持增长,但是在通货膨胀水平持续增强的情况下,低增长速度带来的是购买力的降低。(图4)

图4 2017~2022年全国居民人均可支配收入统计图

通过进一步数据分析可以发现,2020年人均可支配收入为32,189 元,环比增长4.74%,但是经过核算,在扣除价格因素后,居民人均可支配收入的实际增长率仅为2.1%,并且第一季度出现负增长,实际增长率下降3.9%。从城镇角度来看,2020年城镇居民人均可支配收入为43,834 元,即使经过了下半年的经济复苏,实际增长率也仅为1.2%;从收入来源角度来看,2020年经营性收入的增速同样出现显著下滑,全年增长率仅为1.1%,且在前三季度中均呈现负增长,第一季度尤为显著,同比下降了7.3%。可见,疫情对居民收入造成的损失之严重。(图5)

图5 居民人均可支配收入统计图

2、疫情关注度与居民财富水平呈负相关。新冠肺炎疫情对国内外经济环境都造成了强力冲击,这样的冲击对家庭持有资产价格产生了影响,同时居民在收入压力下消耗储蓄,被迫变现资产导致资产水平降低。在这一问题上,不同收入群体间出现一定的分化,尤其是对低收入群体而言,财富缩水严重。2020年低收入群体的家庭财富变化构造指数(简称“家庭财富指数”)从63.4 及78.2 下滑至55.6 及69.2,35%的家庭出现财富水平下滑的现象,部分家庭甚至出现财富显著缩水的情况。部分家庭抵押或出售固定资产的情况,资产贬值或固定资产出售使得家庭总资产降低,会降低可贷款总额度。中国家庭金融调查与研究中心发布《中国家庭财富指数调研报告》显示,2020年我国家庭投资理财平均收益率为2.3%,其中64%的家庭理财收益为负数或者基本持平,可见疫情期间大多数家庭在面临财富缩水的同时伴随着投资收益的弱化。(图6)

图6 各投资收益人群占比统计图

(三)疫情关注度影响民间金融机构资金实力。新冠肺炎疫情的全球大流行引起了全球的恐慌,经济下滑,人们的恐慌心理和经济活动的停滞引起了全球金融市场的剧烈反应。面对这般刺激,投资者投资行为发生了扭曲,投资者的悲观情绪对投资行为产生了显著影响,投资者偏向于更加稳定的安全资产。

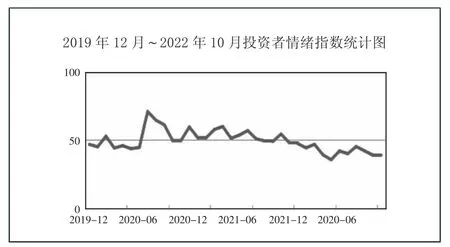

疫情关注度与民间金融机构资产总额呈负相关。民间金融机构的资金一部分来自银行,一部分来自民间融资。根据国家发展研究院和百分点联合研发的中国投资者情绪指数可以发现,自2019年12月疫情伊始,我国投资者情绪指数在半年内数值基本低于50,可见我国投资者对投资抱有悲观情绪。出于风险规避心理,投资者更加偏向于选择更稳定的投资项目,这意味着他们将面临的是小概率的资产损失,而以高收益著称的民间金融机构对于投资者而言意味着更高的风险,难以成为投资者的投资首选。在疫情期间,由于经济下行压力大幅抑制金融市场投资活跃性,投资者投资行为遭到抑制,减少甚至是撤回投资,导致民间金融机构资金储蓄量减少,资金链脆弱,放贷能力降低。(图7)

图7 2019年12月~2022年10月投资者情绪指数统计图

(四)疫情影响民间金融机构的放贷意愿。逐利性作为民间借贷资本的重要特点,不似正规金融机构出于“政治意愿”或“形象工程”进行放贷行为,民间金融机构作为“经济人”受逐利市场导向影响,只关注自身风险收益,以盈利为最终目的,风险变化对民间金融机构的放贷意愿产生重大影响,风险过高,民间金融机构放贷意愿削弱。

1、疫情关注度与民间借贷风险呈正相关。民间金融借贷以其门槛低的特点在资本市场中闻名,民间借贷针对的客户往往是在银行等正规金融机构无法取得贷款的对象,此类对象信用水平及资产情况都相对不良,因此此类客户群风险偏高。受疫情影响,此类客户群的风险更是不断攀升。同时,民间借贷机构通常基于亲缘、信任、高利息收入等因素进行放贷,并不严格要求抵押物,无任何资产抵押,一般双方只有书面合同,甚至只有口头约定。也正是因为民间借贷业务手续简单,带来了更高的手续性风险,在对借款方财务状况、经营状况、诚信水平以及风险防控等方面信息核实难度大,加之疫情所带来的极大变动,使得个人资产变动情况以及财务状况变动情况隐蔽性更强,因此民间金融机构贷款风险更加不可控,出于对未知的恐惧心理,远离未知的风险规避策略是民间金融机构的普遍选择。

2、疫情关注度与社会交互信任度呈负相关。社会交互信任度在突发性公共事件中往往会受到冲击,由于外部压力增强,加之突发事件的破坏性,原有的社会交互机制遭到破坏。由于疫情所导致的社交隔离,社交方式转为线上、线下社交活动减少、实际社交距离变长成为必然趋势,因此人的社会交互程度减弱。疫情爆发后,居民面临疾病传染压力、收入降低压力以及社会矛盾激增等问题,此时在恐慌情绪和风险规避心理的驱使下,社会交互信任度降低,不信任心理加强。因此,民间金融机构对个人行为的信任程度也受到极大影响,直接影响民间金融机构的放贷行为。

3、疫情关注度与客户违约风险呈正相关。以温州民间借贷为例,高达1,000 多亿元的民间借贷资本中,仅1/3 的资金用于一般生产经营,而用于房地产等虚拟经济的资金占比高达20%。然而民间借贷的利率普遍较高,相较于正规金融行业的贷款利率更高,通常月息1 分以上。近年来,民间借贷利率已经上涨到60%~72%,个别能达到110%,甚至120%,这一利率是正规金融机构贷款利率的20 倍。这样的高成本却对应着低收益,则极易带来个人资金链断裂,增大违约风险。出于对风险的考量,民间借贷机构可能会提高贷款门槛,限制贷款金额等,从而减少可能的损失,或通过风险转嫁,从而达到规避风险的目的。

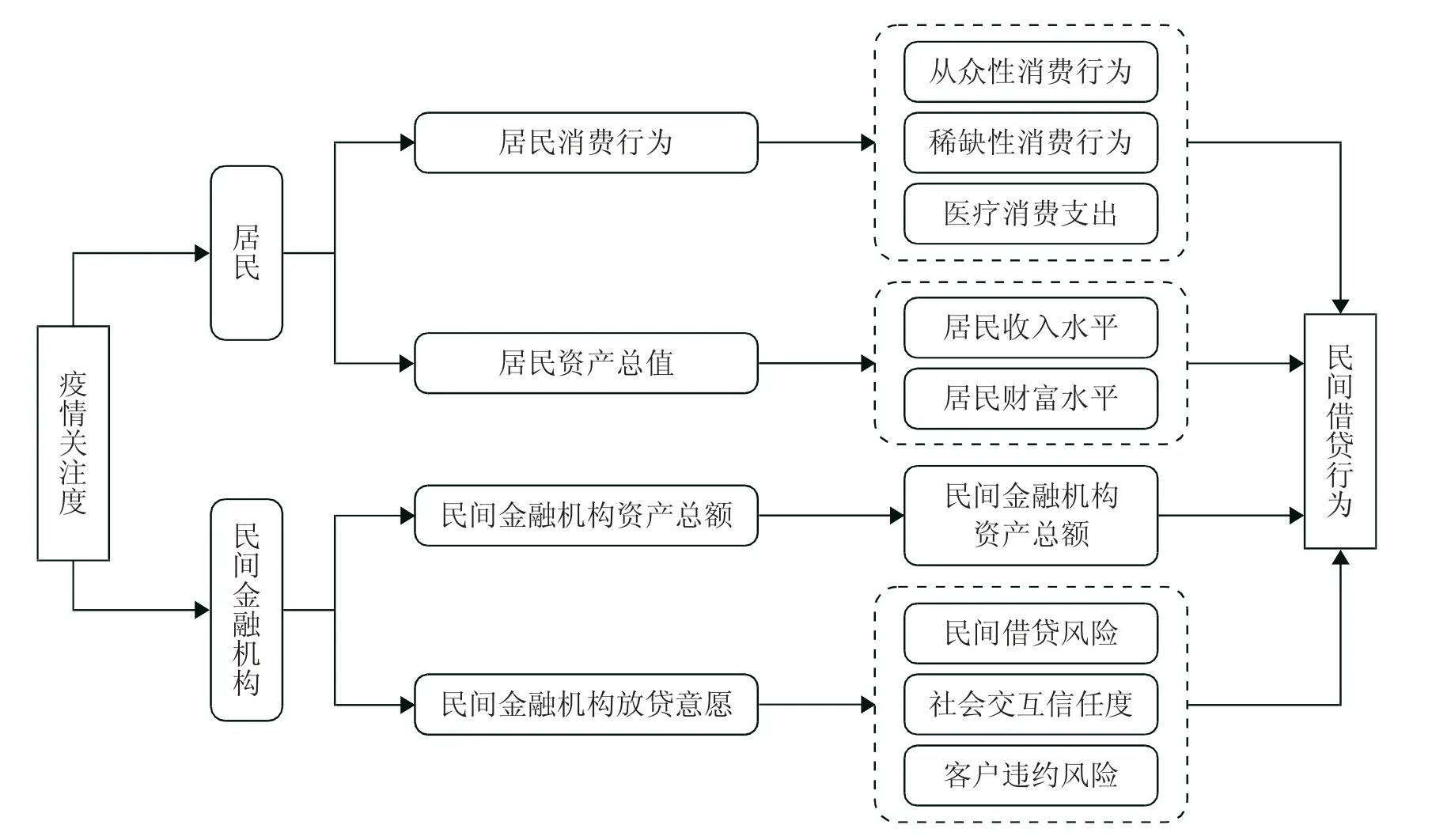

据上所述,本文总结出疫情关注度对民间借贷行为产生影响的路径,如图8 所示。(图8)

图8 疫情关注度对民间借贷行为产生影响的路径图

二、疫情关注度对民间借贷行为影响路径分析

根据路径研究可以发现,疫情关注度对于民间借贷行为产生影响的方式,主要是通过影响“居民”以及“民间金融机构”对民间借贷产生间接作用。

(一)疫情关注度——居民——民间借贷行为。对疫情关注度的不同变化会对居民产生直接的影响。首先会影响居民的消费行为,居民对于疫情这一突发性全球公共卫生事件产生恐惧心理属于人性保护自身的本能,而这等恐惧的心理会直接对居民的消费行为产生影响,激起居民从众性消费行为以及稀缺性消费行为等非理性消费,疫情关注度越高,居民非理性消费行为越激烈,基础消费支出增高,相关治疗的医疗消费水平便会出现显著提升,而高疫情关注度下往往带来的是更高的感染率,也带来了更高的医疗消费支出。因此,高疫情关注度下居民整体的消费需求呈上升趋势,但是居民收入却难以满足居民的高消费行为。

疫情下,全球经济遭受冲击,居民身处经济下行洪流之中,自也难以逃离,居民资产总值出现缩水。首当其冲受到影响的便是居民收入水平,高失业率、高通货膨胀下,居民面临失业、减薪压力,实际收入水平降低。同时,居民持有的固定资产也受到疫情冲击而出现明显减值,市场对资产评估呈现悲观情绪,市场交易活跃性降低,资产贬值。居民消费需求增高,然而相应的收入端却无法支撑高消费,因此居民借款需求提升。

(二)疫情关注度——民间金融机构——民间借贷行为。疫情关注度的变化不仅影响居民行为,更会对民间金融机构产生影响。疫情冲击所带来的投资者投资行为变化会对民间金融机构资产总额产生直接影响。疫情关注度高充分抑制了投资者的投资意愿,疫情关注度越高投资者投资心理越为保守,越不愿意投资民间金融机构等高风险项目。因此,民间金融机构总体流动资金减少,放贷能力减弱。

疫情关注度的变化不仅削弱了民间金融机构放贷能力,更影响了民间金融机构的放贷意愿。高疫情关注度带来了诸多问题,首先便是民间借贷风险提高。疫情冲击下,为经济活动带来了更大的波动性风险,居民自身经济情况的波动,扩大至民间金融机构的资金波动,扩大了民间金融机构的借贷风险。其次,疫情影响带来的地理隔离的分割,使得社会信任降低,而民间借贷基于信任基础的贷款更为薄弱,更进一步削减了民间金融机构的放贷意愿。最后,疫情带来的经济波动极易造成居民贷款延期或违约,一旦出现违约行为,民间金融机构难以弥补损失,将给本就不充足的流动资金带来断裂风险。因此,在自身实力减弱与放贷意愿降低的影响下,民间金融机构放贷总量下降。

三、对策建议

综上所述,在高疫情关注度下,居民借款需求增高,民间金融机构放贷量降低,民间借贷利率增高。在后疫情时代,如何稳定民间借贷利率,降低民间借贷成本成为值得思考的问题。

(一)政府基于制度角度降低民间金融机构顾虑。首先,政府需要以法律形式规范民间金融机构,解决民间金融交易前、后期不规范问题。在交易前期,民间金融机构存在信息不对称问题。因此,要规范相关法定程序,出台相关法律或者规章制度,对民间金融资金借贷范围、金额、利率以及交易方式等做出详细的规范。其次,完善个人征信系统,提高社会公开度,降低信息不对称性。在交易后期,一旦出现无法偿还本息的状况,现有制度下,资金所有者没有一个有效的法律保障体系保障自身权益。因此,需要指定专业机构全权受理相关权益纠纷,充分保证资金所有者的权益,降低民间金融机构放贷后顾之忧,提高民间金融机构放贷意愿。

(二)民间金融机构积极完善自身机制,正视风险。民间金融机构要从自身角度出发,控制风险,寻求机遇。面对资金问题,应以更多元的方式吸纳社会闲散资金,充分发挥自身信用优势广泛吸纳资金,壮大自身资金实力。面对借贷风险,要正视固有风险,充分降低变动风险。针对放贷对象,建立更完善的信用甄别机制,发挥亲缘及地缘优势,更加充分地摸排贷款风险,加强信息核实。针对借贷程序简单的问题,完善规范借贷程序,注重法律证据保留,为维护自身权利提供保障。针对违约风险,在交易前规范违约条款,明晰违约补偿条件,在制度上提高违约成本;同时,重视违约弥补机制,面对违约行为,及时止损,弥补部分损失。

(三)居民个人应当保持理性,建立多元收入结构。居民个人需要正视疫情的非持续性,理性消费,以收入多元化抵御不可控风险。对于居民而言最重要的是要充分认识到疫情不会长久地对我们的生活产生影响,面对疫情相关消息拒绝人云亦云,以理性思考引领消费行为。同时,此次全球性的突发公共卫生事件为居民敲响了警钟,面对经济环境的不稳定性,建立多元化的收入结构是抵御风险的根本途径,以多元变动减缓个人甚至家庭遭受到的经济冲击。波动性稳定帮助居民在面临黑天鹅事件时不至于毫无弹性,依靠民间金融机构的贷款供给生活,这样的方式从长远来看,还本付息的压力只能进一步地提升成本。