供给侧改革背景下宝钢股份降成本对策研究

2024-01-09焦建玲李海莹

焦建玲,李海莹

(河北经贸大学,河北 石家庄 050000)

1 宝钢股份概况介绍

宝钢股份是我国大型钢铁上市公司,成立于1977年,注册资本为223亿元,并于2000年12月在上海证券交易所正式上市。宝钢股份生产的产品众多且种类齐全,全年利润总额持续保持国内行业第一。近年来,宝钢股份致力于降本控费,深化落实降成本政策,但宝钢股份因其特殊的产业性质,生产成本一直较高,给企业运营带来了很大的压力。

2 供给侧改革背景下宝钢股份成本构成现状

在供给侧改革深入落实的背景下,宝钢股份在降成本方面已经小有成效。通过查阅宝钢股份年报可知,2022 年宝钢股份实现成本削减93.5 亿元,超额完成了年度目标。本文将从税费负担、人工成本、能源成本三个角度分析供给侧改革背景下宝钢股份成本构成现状。

2.1 税费负担方面

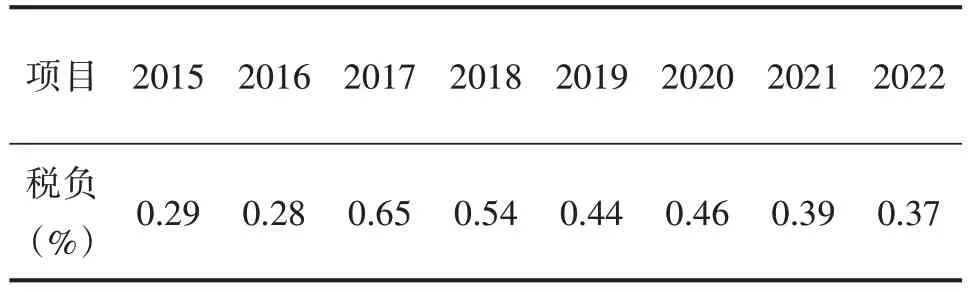

宝钢股份虽然是国内大型钢铁上市公司,但其每年所需缴纳的税款还是给企业带来了一定的经济负担。查阅宝钢股份2015-2022 年年报可知,2017年宝钢股份每年支付的税费总额达到最高,2018 年才开始下降,下降至2022年的41759.71万元,下降幅度为56.66%。

通过分析2015-2022 年宝钢股份税金及附加科目,可以看出2017年宝钢股份维护建设税、印花税以及土地使用税的增加,使其税金及附加的金额达到近些年的最高值,约为2015 年的4 倍。自2018 年5月1 日起,增值税税率下调导致宝钢股份2018 年的税金及附加有所下降,主要表现在城市维护建设税和教育费附加的减少。供给侧改革于2015 年11 月10 日实行,宝钢股份税金及附加直到2018 年才开始回落,说明供给侧改革背景下宝钢股份降成本政策落实效果并不显著。

此外,通过计算2015-2022 年宝钢股份税负率,可知宝钢股份2022 年税负率仍为2015 年税负率的1.27 倍,见表1。由此可见,宝钢股份税收负担还是相对较重的,还存在可以降低成本的空间。

表1 2015-2022年宝钢股份税负变动情况

2.2 人工成本方面

查阅宝钢股份2022 年年报可知,宝钢股份2022年在职员工人数为44445 人,虽然与2021 年相比减少了960 人,但整体来看,宝钢股份在职员工数量还是很多。在供给侧改革的背景下,企业必须要依托人才创新,才能达到降低成本、提高生产效率的目的[1]。截止至2022 年12 月31 日,宝钢股份专科及以下的员工人数最多,为23399 人,约为硕士学历以上员工人数的6倍,这在一定程度上阻碍了宝钢股份的研发创新。

对宝钢股份2022 年员工组成进行分析,宝钢股份生产人员数量最多,为26598 人,是技术人员的5倍,研发人员的3.3 倍。宝钢股份作为一家典型的生产制造型企业,技术和研发人员才是其核心竞争力,因此还需提高技术、研发人员的比重,这样才能为企业创造更多的价值。

2.3 能源成本方面

我国的铁矿石资源较为稀缺,因此钢铁企业铁矿石的采购主要依赖于国外进口。通过查阅宝钢股份年报可以看出,宝钢股份2015-2022年从国外进口铁矿石的金额逐年递增,由2015年的1429.6亿元增长至2021年的7061.8亿元,增长了4.9倍,见表2。虽然2022年有小幅下降,但国外采购数量约为国内采购数量的13倍。由此可见,宝钢股份对于铁矿石的采购主要来源于国际市场。由于铁矿石价格逐年攀升以及我国没有铁矿石定价权,导致宝钢股份的成本负担不断增加[2]。此外,查阅宝钢股份可持续发展报告可知,宝钢股份环境支出费用总体呈上升趋势,2022年环境支出费用达到89.3亿元,相比2015年增长了6.5倍。由此可见,持续增长的环境支出给宝钢股份的运营造成了很大的压力,使得宝钢股份总成本不断增加。

表2 2015-2022年宝钢股份环境支出情况(单位:亿元)

3 供给侧改革背景下宝钢股份成本难以下降的原因分析

3.1 税费负担方面

首先,税收优惠政策存在滞后性。我国于2015年11月30日开始实行供给侧改革,并于2016年开始推行“降成本”改革政策。而宝钢股份2015-2017 年的税负率从0.29 %上升至0.65 %,2018 年才开始有小幅下降,下降至0.54%,存在明显的滞后性。

其次,宝钢股份经营范围十分广泛,涉及供产销等各个环节,因此,宝钢股份应交税种较多。2016 年“营改增”政策的推行,加重了宝钢股份增值税的税收负担。此外,企业所得税与营业收入密切相关,因此,随着宝钢股份企业规模的扩大,所缴纳的所得税也越来越多。加之与环境保护税相关的法律法规陆续出台,这对于钢铁企业的环保提出了更高的要求[3]。宝钢股份作为环境保护税法的征税企业,无疑给宝钢股份带来了更大的税费负担。

3.2 人工成本方面

现阶段,宝钢股份自动化生产还没有完全覆盖整个生产车间,因此宝钢股份每年仍需要大量的生产人员。根据上海人力资源和社会保障局发布的消息,自2023 年7 月1 日起,月最低工资标准从2590 元调整到2690元,可见随着社会保障制度的不断完善,工人工资及社保福利费用将会不断增加,而宝钢股份在职员工数量有4万多人,因此在调整最低工资标准政策的加持下,将会给宝钢股份带来巨大的人工成本压力。

研发创新是企业降成本的必要途径,而研发创新离不开高学历的知识型员工。宝钢股份硕士及以上学历员工占8.30%,研发人员占18%,可见宝钢股份若是想要通过高薪酬引进高学历人才或者研发人员,无疑会增加企业的人力成本。

3.3 能源成本方面

宝钢股份作为能源消耗型企业,宝钢股份的成本会受到能源价格变动的影响。近些年来,国际市场上铁矿石的价格一直都是呈现上涨的趋势,加之我国钢铁企业对铁矿石的议价能力很小,加重了宝钢股份的成本压力。

此外,宝钢股份是高污染、高排放、高消耗的企业,因此,宝钢股份不可避免地加大环保投入。2016年是“十三五”规划的开局之年,宝钢股份2016 年环保投入为23.87 亿元,主要用于新产品新技术的研发以及新老设施的升级改造。宝钢股份2022年环保投入增长至89.3 亿元,同时一批“卡脖子”技术得到突破,促进了企业的低碳发展。由此可见,在供给侧改革背景下,宝钢股份将会继续加大环保投入以实现可持续发展,这也导致了企业总成本的增加。

4 供给侧改革背景下宝钢股份降成本的对策建议

4.1 有效降低税费负担

首先,加大政策宣导力度,防止政策执行滞后。在政府方面,要保证税收优惠政策能够真正的落地,做好线上、线下的政策宣传工作,使企业全面了解税法。

其次,企业应进行纳税筹划管理。一方面,企业要对国家出台的税收政策有敏锐的洞察力,只有企业财务人员充分及时的了解税收优惠政策,企业才能更好的开展纳税筹划。另一方面,需提高节税方面会计政策的使用意识。企业要结合自身的实际情况,使用与企业发展战略相适应的会计政策,从而达到节约税款的目的。比如,宝钢股份可以在原材料供应商、销售方式、资产折旧摊销方法等的选择上,或者通过减免税等税收优惠政策,进行纳税筹划。这就要求宝钢股份的财务人员要与时俱进,不断提升自身的专业技能,开展合理的纳税筹划,给企业带来“节税”利益,从而显著降低宝钢股份的税收负担[4]。

4.2 有效降低人工成本

首先,企业要重视研发,实现创新升级,减少低端劳动力。宝钢股份生产人员占员工总数的60%,低端劳动力过多,加之劳动力价格上涨,用工成本给企业带来了较大负担。因此宝钢股份应该加大科研创新的投入,对企业进行转型升级,不断提高企业产业链水平,用新技术、新机械取代低端劳动力,精简员工队伍,从而降低企业的人工成本。

其次,建立明确的激励机制,提高员工的工作积极性。宝钢股份可以将绩效与员工薪酬挂钩,同时有针对性地开展技术培训活动,增强员工的创新意识,提高员工工作技能,工作效率得以提升,从而降低企业的人工成本。

4.3 有效降低能源成本

首先,宝钢股份对于铁矿石原料的需求量是极大的,若是长期依赖进口,无疑会加重宝钢股份能源成本负担。因此,宝钢股份可以与境外铁矿石原料供应商达成长期合作,规避价格上涨给企业带来的影响,完善多元进口供应体系[5]。

其次,宝钢股份要想全面降低成本,就要减少同质化低端产品的生产,重视高端产品的研发,对产品结构进行调整和升级,提高铁、钢的使用效率,优化产品品质,持续提高产品附加值,从而降低宝钢股份的能源成本。

最后,随着供给侧改革的深入推行,宝钢股份应加快企业的转型升级,持续践行绿色制造,实现绿色化钢铁生产过程,以此降低环境支出费用,有效减轻宝钢股份的能源成本负担。

5 结论

综上所述,在供给侧改革背景下,宝钢股份要想有效降低成本,则需要对国家惠企政策的出台保持敏感性并做到有效落实。同时,加大研发投入,实现技术降本,并建立明确的激励机制以提高员工积极性。宝钢股份还需要建立多元化原料供应体系,规避同质化产品的生产。最后,宝钢股份应持续进行绿色化生产,在降低企业成本的同时为构建碳中和社会作出积极贡献。