资源配置视角下数字普惠金融对区域创新创业的影响研究

2023-12-07曹裕杨方杰刘凡璠

曹裕 杨方杰 刘凡璠

[摘要] 基于中国 2011-2019 年 31 个省(区、市)面板数据,通过计量经济模型分析了数字普惠金融对区域创新创业的影响,并检验金融资源配置效率和人力资本在该过程中的传导作用和调节效应,研究发现,数字普惠金融显著促进了区域创新创业,金融资源配置效率将通过遮掩效应在其中产生传导作用。人力资本弱化了数字普惠金融对区域创新创业的影响,可围绕数字普惠金融的生态构建、金融资源配置、外部条件改善等方面提升区域创新创业水平。

[关键词] 数字普惠金融;区域创新创业;金融资源配置效率;人力资本

[中图分类号] F40;F832[文献标识码] A[文章编号] 1008-1763(2023)06-0036-08

Research on the Impact of Digital Inclusive Finance

on Regional Innovation and Entrepreneurship from

the Perspective of Resource Allocation CAO Yu YANG Fangjie LIU Fanfan

(1.Business School, Central South University, Changsha410083, China;

2.Hunan Federation of Social Sciences, Changsha410003,China)

Abstract:This paper selects panel data of 31 provinces in China from 2011 to 2019, analyzes the impact of digital inclusive finance on regional innovation and entrepreneurship through an econometric model, and tests the transmission and regulatory effects of financial resource allocation efficiency and human capital in this process. Research has found that digital inclusive finance significantly promotes regional innovation and entrepreneurship, and the efficiency of financial resource allocation will have a transmission effect through the masking effect, while human capital weakens the impact of digital inclusive finance on regional innovation and entrepreneurship. Research has shown that the level of regional innovation and entrepreneurship can be improved around the ecological construction of digital inclusive finance, financial resource allocation, and improvement of external conditions.

Key words: digital inclusive finance; regional innovation and entrepreneurship; efficiency of financial resources allocation; human capital

一 引言

习近平总书记在党的二十大报告中提出要“深入实施创新驱动发展战略”“不断塑造发展新动能新优势”。国家“十四五”规划中也强调要“坚持创新驱动发展,完善促进创业带动就业”,表明深入推进“大众创业、万众创新”对实施创新驱动发展战略具有重要意义。2022年,商务部统计数据显示,我国已实现日均净增企业数超过1万户,市场主体用户超1.6亿户,较10年前增加近2倍;同时,国家知识产权局数据显示,我国发明专利数421.2万件,专利密集型产业增加值突破14万亿元,发明专利有效量居世界首位。但是,创新创业受到金融影响,我国不完善的金融市场导致大部分企业仍处于“金融抑制”环境[1],难以维持自身发展。据市场监管总局统计,2021年全国企业注销349.1万户,个体工商户注销961.9万户,46万家企业倒闭。企业创新创业受到严重制约。随着大数据、人工智能、云计算以及区块链等新兴数字技术的发展,我国政府大力部署和实施数字普惠金融发展战略,旨在通过其低成本、广覆盖和高效率等优势来扩大金融服务的范围和对象,解决传统金融信贷供给不足等问题,破除创新创业过程中融资难、融资贵的困境[2-5]。中国人民银行前行长易纲在国新办新闻发布会上表示,2022年我国普惠小微贷款的余额接近24万亿元,授信户数超过5600万户,有效缓解了中小微企业的融资压力。尽管数字普惠金融已被证实能够提高企业的创新创业水平,但其内在机理还有待检验。加之现实中金融资源往往优先支持国有企业发展,效率高的民营企业难以获得融资,存在金融资源错配问题[4,6,7],抑制企业创新创业发展。因此,数字普惠金融能否缓解金融资源错配现象,进而提升企业创新创业能力,值得进一步研究。

二 文献回顾

早期金融方面的研究并未与创新创业活动相联系,直到1957年,国际上才有学者对金融与创新协同关系进行了研究。美国经济学家R.M.Solow曾强调,创新是推动经济发展的重要砝码,在现代化城市发展规划中应被置于核心地位[8]。近年来,我国逐渐摆脱了“重产值、轻研发”的旧况,开始注重核心技术的研发和利用,以增强我国的自主创新能力[9]。相较于其他投资活动,创新投资的风险更大,周期更长[10],既需要政府的支持,也需要金融的保障[11]。针对金融发展是否能促进创新这个议题,许多学者从宏观、中观、微观三个层面,对创新在国家、产业、企业三个不同领域的作用进行了研究,得出了金融发展对提高创新水平具有明显作用的结论[12-14]。但随着我国金融的快速发展,相继有学者发现当金融发展超过一定水平时,创新能力会相应降低[15]。因此,创新的融资难题需要完善的金融体系来缓解[16]。金融与创业活动的影响主要从微观环境和宏观环境两个视角来展开研究。在微观环境中,学者普遍認为创业活动的开展受到企业家个体差异和创业环境等因素的影响[17-19]。在宏观环境中,由于当前我国经济和社会体系的特殊性,创业活动所处的社会环境在一定程度上滞后于经济发展速度,表现为法律素养落后导致的产权意识薄弱、不适宜的资源配置方案问题所导致的高权力距离现象等[20-22]。

数字普惠金融为创新创业活动提供了优越的发展平台。国内关于数字普惠金融对创新创业活动影响的研究,主要集中于两个方面:一是微观层面,研究数字普惠金融对个人创新创业的影响。例如谢绚丽等发现数字金融对个体、农户创业和创业绩效发挥了正面效益[3]。二是宏观层面,着重研究数字普惠金融对社会创新创业环境的影响[23-25]。张勋等指出,数字金融的发展对农村居民创业起到一定的帮助,并有利于创业机会实现均等化 [26]。上述文献为研究数字普惠金融对创新创业的影响提供了重要的理论依据,但目前关于数字普惠金融与创新创业的研究,主要研究数字普惠金融对创新创业的直接影响,均得出数字普惠金融能显著促进城市或区域创新创业的结论 [27-29]。陆凤芝等发现数字普惠金融能显著提高城市创新创业质量,具体通过扩大信贷供给和提升金融效率实现[30],但缺乏从金融资源配置效率的视角展开的研究。金融资源的合理配置能够增加企业融资模式、拓宽融资渠道,从而促进创新创业活动。为了弥补现有研究的不足,本文将研究数字普惠金融对我国创新创业水平的主要影响,并运用中介效应模型来验证金融资源配置效率是否能在数字普惠金融影响创新创业发展的过程中起到传导作用,由此提出管理见解。

三理论分析与研究假设

(一)数字普惠金融对创新创业的直接影响机制

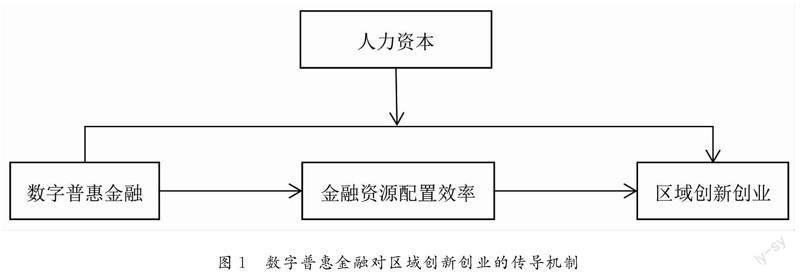

数字普惠金融是普惠金融与互联网融合而成的产物,拥有包容和普惠的特点,相较于其他金融产品,数字普惠金融服务的范围更广、速度更快、效果更明显,能极大程度缓解我国中小企业存在的融资难题,符合我国创新创业的大环境。对于居民,数字普惠金融通过对金融服务模式和产品的创新与开发,降低了居民使用数字普惠金融的门槛,打造集贷款、支付、储蓄为一身的支付平台,如支付宝、微信等,不仅能为居民提供便利的消费[31],还能增加居民财富从而促进创业活动的开展[32]。对于企业,数字普惠金融能通過线上信贷服务、线上投资产品等方式打破地域之间的限制,在提高信息可获得性的同时,将资金更好地服务到偏远地区的中小企业,进一步提升当地市场活力,增加创新创业机会。此外,区块链等新兴数字技术的利用使得企业和个人的金融资源透明化,有利于加深各主体之间的融合与交流,促进各地区创新创业高质量发展。基于此,本文提出如下假设:

H1:数字普惠金融发展能正向促进创新创业水平的提高。

(二)金融资源配置效率对数字普惠金融与创新创业水平关系的传导作用

随着现代经济的快速发展,金融资源错配现象日渐突出,尽管某些中小微企业拥有更高的经济效益和更强的创新活跃度,金融资源仍会优先分配给资历高、规模大的企业,使得很多中小微企业面临融资难的困境[33,34]。因此,金融系统的合理健康发展对解决中小微企业融资困境显得十分重要。数字普惠金融作为金融业新兴产品,可通过拓宽融资途径和提升融资效率等途径有效弥补传统金融服务存在的缺陷,提升金融资源配置效率,降低金融资源的错配程度,为各主体开展创新创业活动提供良好的资金支持和便捷服务[13,35]。然而,金融资源配置效率的提高是否真的能促进创新创业仍有争议,有学者认为完善健全的金融投资系统能解决企业在技术研发创新时所面临的资金困难[36],合理配置金融资产使得企业有更多方面的融资渠道[37]。也有学者认为金融资源配置效率对创新创业的发展存在抑制作用;苗文龙等发现当企业金融资源配置效率超过一定数值后会抑制企业创新行为,阻碍企业的发展[38],谢家智等也发现非金融类企业配置金融资产与企业的创新能力呈负相关关系[39]。由此可见,一味提高金融资源配置效率并不一定会促使创新创业得到健康稳定发展。基于此,本文提出如下假设:

H2a:金融资源配置效率在数字普惠金融与创新创业水平之间起到传导作用,即金融资源配置效率越高,创新创业水平越高。

H2b:金融资源配置效率在数字普惠金融与创新创业水平之间起到遮掩效应,即金融资源配置效率越低,创新创业水平越高。

(三)人力资本对数字普惠金融与创新创业水平关系的调节作用

人力资本是劳动者自身所拥有的知识、能力和素养,其可以通过接受良好的教育、系统的培训等过程积累。人力资本的积累越多,越能提升创新创业水平,从而促进经济增长[40]。企业在创新创业过程中,需要创业者具备充足的经验,较高的人力资本水平有利于企业在发展过程中选择正确的方向和合适的战略。数字普惠金融不仅能为中小微企业提供资金支持从而缓解企业融资困境,还能通过支持研发新型技术促进企业开展创新创业活动,进一步提升区域创新创业水平。有学者认为当企业在进行投资活动时,拥有数量更多、质量更高的人力资本的企业能取得更优的绩效,同时取得成功的可能性也更大[41,42]。由此发现,在人力资本水平更高的地方,数字普惠金融将更能促进区域创新创业发展。基于此,本文提出以下假设:

H3:人力资本调节了数字普惠金融与创新创业水平的正向关系,即人力资本水平越高,数字普惠金融对创新创业的促进作用越强。

基于以上理论分析和研究假设,数字普惠金融对区域创新创业的传导机制如图1所示。

四模型设定与数据选取

(一)计量模型设定

1. 数字普惠金融推动创新创业发展模型

根据研究假设和理论框架,可得计量模型如下:

ln inn=α+αln difi+αcontrol+λ+η+ε (1)

其中,ln innit代表i区域在t时期的创新创业水平,ln difiit代表i区域在t时期的数字普惠金融指数,controlit为影响创新创业水平的控制变量,λi和ηt分别为个体和时间固定效应,εit为随机项。α0表示模型的横截项,α1为数字普惠金融系数,系数大小及方向反映数字普惠金融指数对区域创新创业的影响。

2.中介效应模型

为进一步检验数字普惠金融对区域创新创业的影响,本文选取金融资源配置效率作为中介变量,参考温忠麟等[43]提出的中介效应模型及检验步骤,对两者进行深入分析,具体模型如下:

ln fin=b+bln difi+bcontrol+λ+η+ε (2)

ln inn=c+cln difi+cln fin+ccontrol+λ+η+ε (3)

其中,ln fin表示中介变量金融资源配置效率,其余变量的定义与模型(1)相同。模型(2)的b反映了数字普惠金融对金融资源配置效率的影响。模型(3)的c反映了数字普惠金融对区域创新创业的直接影响,c反映了在控制数字普惠金融后,中介变量金融资源配置效率对区域创新创业的影响。本文将进行Sobel检验,证明金融资源配置效率是否具有中介效应,如果Sobel检验结果呈现显著性,则说明金融资源配置效率存在中介效应;如果Sobel检验结果不显著,则说明金融资源配置效率不存在中介效应,同时比较bc与c的符号,若符號相反则表明金融资源配置效率存在遮掩效应。

(二)指标与数据来源

1. 被解释变量

区域创新创业(ln inn)。本文采用北京大学企业大数据研究中心主导编制的中国区域创新创业指数来衡量,其中子维度为新建企业、吸引外来投资、吸引风险投资、专利授权、商标注册。

2. 核心解释变量

数字普惠金融(ln difi)。本文采用北京大学数字金融研究中心编制的北京大学数字普惠金融指数来衡量,其中子维度为数字普惠金融的覆盖广度(ln coverage)、使用深度(ln usage)和数字化程度(ln digitization),考察以上维度发展对区域创新创业的影响。

3. 中介变量

金融资源配置效率(ln fin)。本文借鉴现有研究成果[6],运用超效率DEA模型测算我国各省份的金融资源配置效率,其中投入指标为全社会固定资产投资和金融机构存款余额,产出指标为地区生产总值。

4.调节变量

人力资本(ln hc)。本文选取各区域平均受教育年限衡量人力资本。计算公式为

平均受教育年限=(文盲人数×1+小学学历人数×6+初中学历人数×9+高中和中专学历人数×12+大专及本科以上学历人数×16)/6岁以上人口总数

5.控制变量

市场化水平(ln mar),用各省份的市场化指数表示;经济发展程度(ln pgdp),用各省人均GDP表示;科技研发水平(ln rd),用科学支出占地方财政一般预算支出的比值来衡量;产业发展水平(ln is),用各地区第三产业增加值占生产总值比重表示。

(三)数据说明与描述性统计

为使各变量统一,本文对所有变量数据进行对数化处理,由于现有数据更新问题和新冠肺炎疫情等因素的影响,选取2011-2019年我国31个省(区、市)面板数据,除数字普惠金融和区域创新创业,其余数据来源于Wind、中国统计年鉴等网络数据库。各变量处理后的结果如表1所示。

五实证分析

(一)基准回归结果

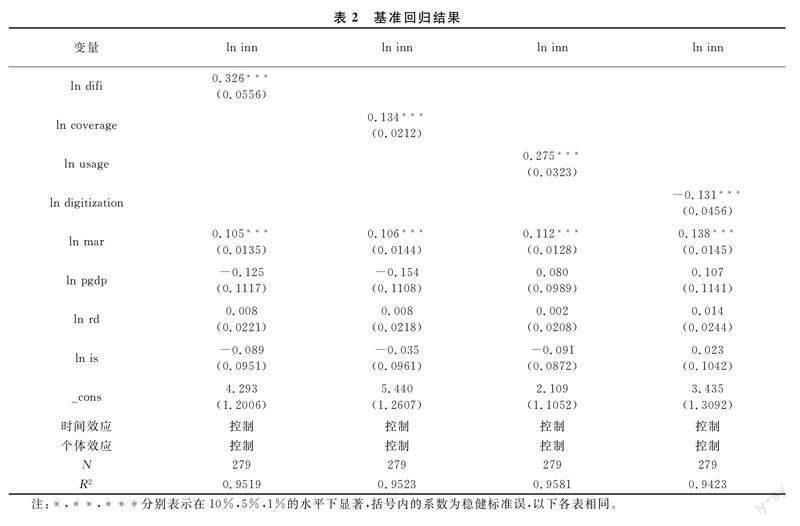

表2展示了数字普惠金融对区域创新创业的影响结果,第2列报告了数字普惠金融指数相应的系数值及显著度。第3、4、5列分别报告了数字普惠金融的覆盖广度(ln coverage)、使用深度(ln usage)和数字化程度(ln digitization)对区域创新创业的影响。其中,覆盖广度衡量了各区域用户的电子账户数;使用深度包括信贷、保险、投资等五类业务,衡量了各区域实际使用互联网金融服务的人数;数字化程度也称数字服务的支持程度,衡量了各区域在数字普惠金融交易过程中是否具备便利性和低成本。

由表2可知:第一,数字普惠金融(ln difi)对区域创新创业的影响系数为0.326,通过了1%显著性检验,表明我国数字普惠金融对区域创新创业具有积极促进作用,假设H1成立。第二,通过分析数字普惠金融三项子维度的回归结果,发现覆盖广度(ln coverage)通过1%显著性检验,表明增加数字普惠金融的覆盖广度能提升创新创业水平,数字普惠金融业务涉及的范围越大,就有越多的主体享受到金融服务,进而促进创新创业活动的开展;使用深度(ln usage)通过1%显著性检验,说明数字普惠金融的使用深度能提升区域创新创业水平,且随着使用深度的深入,各种金融产品和金融业务更能服务到有需要的居民和企业,缓解了融资困境,有效促进创新创业水平的提升;数字化程度(ln digitization)系数为-0.131,在5%的水平下显著,说明数字化程度也能对区域创新创业产生影响,其结果为负,可能有以下两种解释:一是由于我国数字普惠金融发展时间相对较晚,数字化金融需要的硬件设备普及范围不够广,居民和企业并不能很快很好地适应相应的数字金融服务,导致创新创业水平的降低;二是数字普惠金融虽然能通过大数据等新兴技术降低交易成本,降低一定的资本市场风险,但这也使得相应的风险监管有所弱化,不利于创新创业活动的开展。

我国数字普惠金融发展状况因地域的不同而存在较大差异,其对区域创新创业的影响也具有一定差别。本文将样本数据根据经济发展水平的不同划分为东部、中部、西部和东北四个地区,检验不同地区的数字普惠金融对区域创新创业产生的影响。表3为分区域回归结果,总体来看,在我国的东部地区、中部地区和西部地区,数字普惠金融对区域创新创业水平具有显著的提升作用,西部地区的系数(0.400)大于中部地区的系数(0.344),也大于东部地区的系数(0.235),这说明在经济欠发达的地区,数字普惠金融对区域创新创业的影响更大。

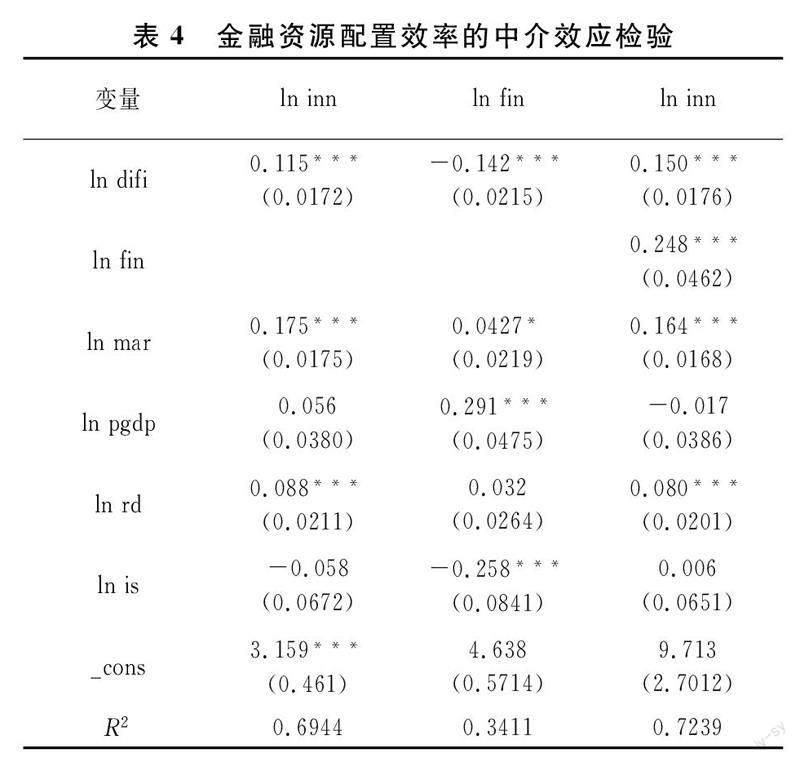

(二)金融资源配置效率的中介效应分析

根据上文设定的模型,探究金融资源配置效率的传导作用如表4所示。从第2列可知,数字普惠金融在1%水平下显著,系数为0.115,说明数字普惠金融对于创新创业有着显著的促进作用;将中介变量金融资源配置效率加入模型进行回归后发现,金融资源配置效率与数字普惠金融在1%水平下显著,系数为-0.142,呈现负相关性;最后将数字普惠金融指数和金融资源配置效率同时放入模型进行中介效应检验后发现,c1、c2均在1%水平下显著,且b1c2与c1符号相反,表明金融资源配置效率通过遮掩效应在数字普惠金融与创新创业之间产生传导作用,抑制数字普惠金融对区域创新创业的影响。这可能是因为数字普惠金融提供的金融服务主要是通过缓解居民和企业的资金压力,进而提升和保障居民的幸福感和企业的安全感。且各区域在进行金融资源配置时,并未将创新创业发展放在首要位置,而更注重推动产业升级等促进经济高质量发展的领域。此外,金融资源配置产生的效果具有一定的滞后性,在短时间内各区域金融配置的效果仍显不足,会一定程度上抑制数字普惠金融推动区域创新创业的作用。由此,假设H2b得到验证。

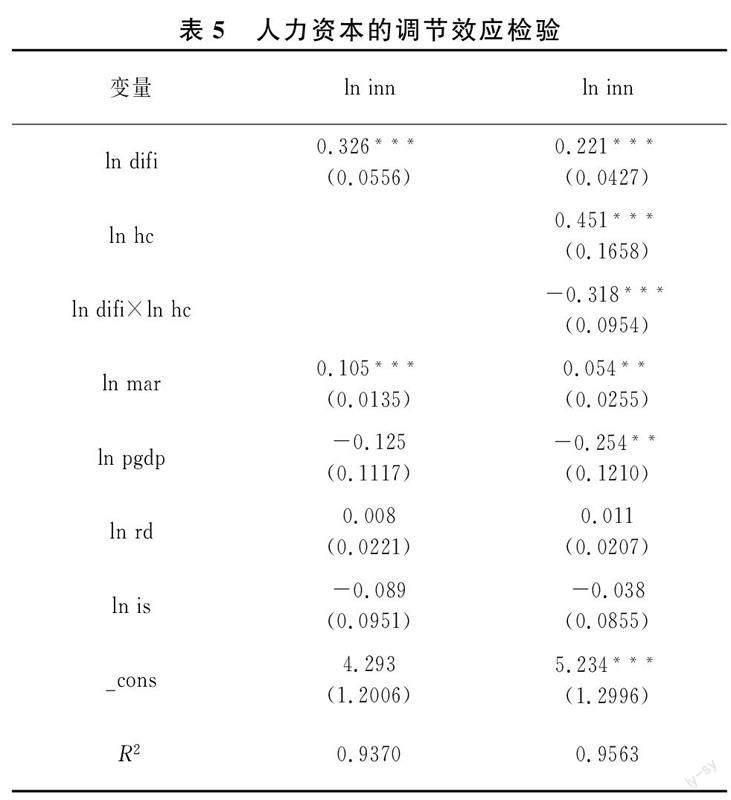

(三)人力资本的调节效应分析

本文对数字普惠金融和人力资本进行中心化处理,探究变量人力资本的调节作用,具体结果如表5所示。第3列在第2列的基础上引入了调节变量人力资本和其与自变量的交互项,结果表明数字普惠金融在人力资本的调节下系数为0.221,仍在1%水平下显著,对区域创新创业具有激励作用;交互项系数为-0.318,在1%水平下显著,说明人力资本能抑制数字普惠金融对区域创新创业的促进作用,也就是说区域的个体平均受教育年限越高,越不利于创新创业活动的开展,会降低创新创业水平。这可能是由于随着社会的快速发展,就业环境日渐激烈,越来越多的企业将求职者的学历看得非常重要,对于那些平均受教育年限较短、学历较低的人来说,就业择业机会远少于平均受教育年限长、学历高的人。因此,人力资本水平较低的个体可能更有意愿去选择创新创业以维持自身发展,而人力资本水平高的个体因为拥有相对满意且稳定的工作而不会选择创新创业,因此假设H3未得到证实。

图2所示为人力资本的调节效应。当人力资本处于较高水平时,数字普惠金融与区域创新创业关系直线的斜率比人力资本水平低时小,这表明人力资本确实可以影响数字普惠金融与区域创新创业之间的关系。

六结论与管理启示

本文选取中国2011-2019年31个省(区、市)面板数据,通过计量经济模型分析了数字普惠金融对区域创新创业的影响。研究发现:一是数字普惠金融能显著促进区域创新创业,其子维度覆盖广度和使用深度对区域创新创业有一定的激励作用。随着数字普惠金融的快速发展,不同区域的创新创业水平将会呈现差异性,具体表现为西部地区受到的影响最大。二是中介变量金融资源配置效率在数字普惠金融对区域创新创业的影响过程中起到遮掩效应,具体表现为数字普惠金融通过降低金融资源配置效率从而促进区域创新创业。三是人力资本可以调节数字普惠金融与区域创新创业之间的关系。基于以上结论,本文提出以下三个方面的管理启示:

第一,构建互帮互助的数字普惠金融生态环境。当前,金融业加速数字化转型已步入“进行时”,传统金融应突破“点”“线”发展的限制,积极与数字技术进行融合,加快轉型步伐,将金融服务辐射到更深更广的范围,延伸到“最后一公里”。此外,为缓解目前数字普惠金融发展呈现出的“东强西弱”现象,各区域在加快金融体系与数字技术融合发展的同时,应着眼于构建互帮互助的数字普惠金融生态环境,通过创新金融服务产品,优化金融服务模式等措施提升各区域的服务能力,拓宽各区域的服务范围,以实现各区域间数字普惠金融的有效衔接,加强数字普惠金融发展的区域外溢性,分享数字金融发展的成果,助力创新创业活动的可持续开展。

第二,优化金融资源的合理配置。为提升我国金融资源配置效率,缓解目前存在的金融资源配置效率不高、效果不明显等问题,有关部门应加强对金融投资行为的监管、管控力度,杜绝金融资源浪费、错配等问题的出现,进而促进我国经济高质量发展。此外,政府和金融机构在推动金融资源配置到我国重点发展目标的同时,也要关注我国相对薄弱领域,如创新创业的发展状况。当前我国创新创业水平稳步提高,但仍和发达国家具有一定差距,合理适配的金融资源能极大满足我国企业的资金需求,营造健康、活跃的外部环境和市场氛围,推动企业研发新型技术和产品,实现技术进步,助力创新驱动高质量发展。

第三,完善数字普惠金融助力创新创业的外部条件。数字普惠金融凭借其包容、全面、开放的特点,在缓解企业融资压力的同时,也为社会公众带来了就业机会。因此,在如今就业竞争日渐激烈的大环境下,完善数字普惠金融助力创新创业的外部条件显得愈发重要。数字普惠金融在助力创新创业活动开展时,既离不开政府和金融机构的政策、资金支持,也离不开技术、人才、基础设施等外部条件的协助。这要求我国应大力开发新型技术、重视人才培养、完善基础设施,发挥数字普惠金融的优势,助力创新创业活动有效开展以增强我国创新硬实力,提升我国核心竞争力。

[参考文献]

[1]王彦超. 金融抑制与商业信用二次配置功能[J]. 经济研究, 2014(6): 86-99.

[2]唐松, 伍旭川, 祝佳. 数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J]. 管理世界, 2020(5): 52-66+9.

[3]谢绚丽, 沈艳, 张皓星,等. 数字金融能促进创业吗?——来自中国的证据[J]. 经济学(季刊), 2018(4): 1557-1580.

[4]钟腾, 汪昌云. 金融发展与企业创新产出——基于不同融资模式对比视角[J]. 金融研究, 2017(12): 127-142.

[5]成学真, 龚沁宜. 数字普惠金融如何影响实体经济的发展——基于系统GMM模型和中介效应检验的分析[J]. 湖南大学学报(社会科学版), 2020(3): 59-67.

[6]张慕濒, 孙亚琼. 金融资源配置效率与经济金融化的成因——基于中国上市公司的经验分析[J]. 经济学家, 2014(4): 81-90.

[7]熊正德, 魏唯. 金融错配对企业创新投资的影响——来自中国数字创意上市公司的经验证据[J].湖南大学学报(社会科学版), 2023(1): 50-57.

[8]Solow R M. Technical change and the aggregate production function[J]. The review of Economics and Statistics, 1957(3): 312-320.

[9]赵冬初. 我国自主创新能力的现状、成因及对策[J]. 湖南大学学报(社会科学版), 2009(3): 132-135.

[10]Hall B H, Lerner J. The financing of R&D and innovation[M]. Handbook of the Economics of Innovation of North-Holland, 2010(1): 609-639.

[11]齐晓丽, 郭沛珍, 解威,等. 政府支持对区域创新绩效的影响:综述及展望[J]. 华东经济管理, 2020(3): 44-52.

[12]解维敏, 方红星. 金融发展、融资约束与企业研发投入[J]. 金融研究, 2011(5): 171-183.

[13]Maskus K E, Neumann R, Seidel T. How national and international financial development affect industrial R&D[J]. European Economic Review, 2012(1): 72-83.

[14]Trinugroho I, Law S H, Lee W C, et al. Effect of financial development on innovation: Roles of market institutions[J]. Economic Modelling, 2021, 103: 105598.

[15]許志勇, 宋泽, 朱继军,等. 金融资产配置、内部控制与企业高质量发展[J]. 中国软科学, 2022(10): 154-165.

[16]钟廷勇, 黄亦博, 孙芳城. 数字普惠金融与绿色技术创新:红利还是鸿沟[J]. 金融经济学研究, 2022(3): 131-145.

[17]买忆媛, 甘智龙. 我国典型地区创业环境对创业机会与创业能力实现的影响——基于GEM数据的实证研究[J]. 管理学报, 2008(2): 274-278.

[18]胡玲玉, 吴剑琳, 古继宝. 创业环境和创业自我效能对个体创业意向的影响[J]. 管理学报, 2014(10): 1484-1490.

[19]喻平, 豆俊霞. 数字普惠金融、企业异质性与中小微企业创新[J]. 当代经济管理, 2020(12): 79-87.

[20]蔡莉, 单标安. 中国情境下的创业研究:回顾与展望[J]. 管理世界, 2013(12): 160-169.

[21]冯永琦, 蔡嘉慧. 数字普惠金融能促进创业水平吗?——基于省际数据和产业结构异质性的分析[J]. 当代经济科学, 2021(1): 79-90.

[22]张龙耀, 张海宁. 金融约束与家庭创业——中国的城乡差异[J]. 金融研究, 2013(9):123-135.

[23]何婧, 李庆海. 数字金融使用与农户创业行为[J]. 中国农村经济, 2019(1): 112-126.

[24]傅秋子, 黄益平. 数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J]. 金融研究, 2018(11): 68-84.

[25]李继尊. 关于互联网金融的思考[J]. 管理世界, 2015(7):1-7+16.

[26]张勋, 万广华, 张佳佳,等. 数字经济、普惠金融与包容性增长[J]. 经济研究, 2019(8): 71-86.

[27]刘毛桃, 何启志, 彭承亮. 数字普惠金融促进了城市的创新创业吗?——来自283个城市的经验证据[J]. 武汉金融, 2021(7): 35-43+52.

[28]杜云香. 数字普惠金融对创新创业的影响——来自地级市面板数据的证据[J]. 生产力研究, 2022(6): 105-109+114.

[29]艾小青, 田雅敏. 数字经济的减贫效应研究[J]. 湖南大学学报(社会科学版), 2022(1): 50-56.

[30]陆凤芝, 徐鹏, 李仲武. 数字普惠金融与城市创新创业质量[J]. 武汉大学学报(哲学社会科学版), 2022(5): 35-48.

[31]齐红倩, 刘倩含. 数字普惠金融发展对我国居民消费不平等的影响[J]. 经济问题探索, 2022(10): 161-172.

[32]陈熹, 徐蕾. 数字金融、创新创业与城乡居民收入增长[J]. 农林经济管理学报, 2022(5): 537-546.

[33]徐思远, 洪占卿. 信贷歧视下的金融发展与效率拖累[J]. 金融研究, 2016(5): 51-64.

[34]姚铮, 胡梦婕, 叶敏. 社会网络增进小微企业贷款可得性作用机理研究[J]. 管理世界, 2013(4): 135-149.

[35]Bonfiglioli A. Financial integration, productivity and capital accumulation[J]. Journal of International Economics, 2008(2): 337-355.

[36]Tadesse S. Financial architecture and economic performance: international evidence[J]. Journal of Financial Intermediation, 2002(4): 429-454.

[37]Gehringer A. Growth, productivity and capital accumulation: The effects of financial liberalization in the case of European integration[J]. International Review of Economics & Finance, 2013, 25: 291-309.

[38]苗文龍, 闫娟娟, 吴炳辉. 政府补贴、企业金融资产配置与技术创新效率[J]. 统计与决策, 2020(15): 162-166.

[39]谢家智, 江源, 王文涛. 什么驱动了制造业金融化投资行为——基于A股上市公司的经验证据[J]. 湖南大学学报(社会科学版), 2014(4): 23-29.

[40]云喆, 张茹茹, 张勃等. 新常态下的人力资本与经济增长——综合金融资本和创新创业的理论建模[J]. 技术经济, 2021(5): 50-63.

[41]Ucbasaran D, Westhead P, Wright M. The extent and nature of opportunity identification by experienced entrepreneurs[J]. Journal of Business Venturing, 2009(2): 99-115.

[42]Dimov D P, Shepherd D A. Human capital theory and venture capital firms: exploring “home runs” and “strike outs”[J]. Journal of Business Venturing, 2005(1): 1-21.

[43]温忠麟, 叶宝娟. 中介效应分析:方法和模型发展[J]. 心理科学进展, 2014(5): 731-745.