大数据税收征管影响制造业全要素生产率的实证研究

2023-12-01吕静宜副教授何邓娇副教授

吕静宜(副教授) 何邓娇(副教授)

(广州软件学院财经系 广州城市理工学院财税系 广东广州 510000)

一、问题提出

得益于我国互联网技术的进步和云端存储与计算框架的日益成熟,大数据技术开始蓬勃发展,“金税三期”大数据税收征管系统是利用信息化技术推动国家治理现代化的重要手段,契合了《关于进一步深化税收征管改革的意见》中提出的“要充分运用大数据等现代信息技术加快推进智慧税务建设,深化税收大数据共享应用,提升国家治理现代化水平”这一重要指导意见。在此背景下,理论界开始研究大数据税收征管系统所带来的政策效应。大量研究显示,大数据税收征管水平的提升增加了企业税负(张克中等,2020),能够提高企业的纳税遵从度(唐博等,2019);大数据税收征管还有效改善了企业财务报告的质量,不仅能增强税收执法力度,还能减少企业的避税行为(王雪平,2020)。江轩宇(2013)、徐捍军(2021)实证检验了大数据税收征管能够显著抑制上市公司股价崩盘风险。孙雪娇等(2021)认为大数据税收征管能够降低企业盈余管理程度等。

我国经济要由高速增长转入高质量发展,需要效率变革、动力变革,提高全要素生产率。多项证据表明,全要素生产率的提高有赖于技术进步、组织创新和资源合理配置(高越、宋述杰,2011)。李廉水等(2020)认为技术进步是全要素生产率增长的主要原因。企业外部环境因素,如产业聚集(范剑勇等,2014;宣烨等,2017)、进出口贸易(陈维涛等,2018;任曙明等,2014)、政府补贴(闫志俊等,2017)、数字经济(朱喜安等,2022)、环境规制(张鹤等,2022;徐军委等,2022)也影响着企业全要素生产率。那么,税收征管作为企业外部环境因素之一,是否也会对企业全要素生产率产生影响,及其作用机理如何,值得关注与讨论。

二、理论分析与假设

(一)文献综述。

1.大数据税收征管的经济后果。近年来,税收征管的相关研究主要集中在经济后果研究方面。Lennox 等(2015)研究认为税收征管抑制了企业避税。欧阳明(2009)认为税收征管水平与税收增长率之间有较强的相关性。吕冰洋和李峰(2007)实证检验了税收征管效率对企业所得税和增值税税收增长的作用,得出税收征管效率的提高能促进税收增长。这些研究表明,税收征管体制下的“人管人”税收征管模式大大提高了企业的制度性交易成本,给企业营商环境带来了一定的困扰。大数据时代开启后,作为信息化技术推动国家治理现代化中的重要组成部分——“金税三期”税收征管系统引起了专家学者的广泛关注,相关研究主要集中在信息在税收征管中的作用(Ledermam,2010)、大数据税收征管的经济后果等方面。比如,唐博等(2019)研究发现“金税三期”显著提高了企业纳税遵从度,减少了企业的避税行为(张克中等,2020)。樊勇、李昊楠(2020)论证了“金税三期”工程具有双重效应,一方面通过优化信息系统,提高了企业纳税遵从度,另一方面通过提升纳税服务质量,促进了税收优惠政策的落实。孙雪娇等(2021)认为,大数据税收征管降低了企业的盈余管理程度。李艳等(2020)研究发现,大数据税收征管遏制了企业经济活动中不开发票的逃税行为,提高了企业纳税规范性。

综上所述,大数据税收征管的相关文献从直观上影响企业税负、纳税遵从行为到影响信息的生产和传递等一系列结论开始,延伸至政策溢出效应。

2.全要素生产率的影响因素。全要素生产率(Total Factor Productivity,TFP)是反映企业资源配置效率与质量的重要指标,用于度量给定要素投入情况下产出的总体效率,是企业实现可持续的集约式增长的重要影响因素。目前对全要素生产率的影响因素的研究主要集中在企业自身和外部环境两个方面。自身因素方面,创新能力、技术进步、资源有效配置、人力资源积累等都是影响全要素生产率的重要因素和促进其提高的动力源泉。技术开发和技术改造的知识资本投入是影响企业全要素生产率提升的两个重要因素也通过了实证检验(程惠芳,2014)。赵宸宇等(2021)认为企业自身的创新能力、人力资本结构、两业融合程度、成本降低机制等四个方面影响着全要素生产率。赵振智等(2021)通过基本低碳城市试点的准自然实验发现国家低碳战略通过缓解企业融资约束、提升企业技术创新水平与企业资本配置效率促进了企业全要素生产率的提高。外部环境方面,现有研究主要从政府补贴、产业聚集、进出口贸易、市场竞争、政府支持力度、税收优惠强度等角度加以论述。任曙明等(2014)以装备制造企业为例,讨论了政府补贴对企业全要素生产率的影响;白重恩、张琼(2014)认为政府补贴通过提升企业的技术创新水平提高了全要素生产率;刘帷韫等(2019)认为经济政策不确定性能在一定程度上影响企业的投资决策,进而影响企业全要素生产率的提升。Crocker、Slemrod(2005)认为企业提升经营效率有赖于税收征管强度和企业纳税遵从度的提高,因为两者可以通过改善信息不对称和代理问题弥补企业内外部治理机制的不足。

以上研究表明,作为企业外部治理环境之一的数字技术也有可能影响企业全要素生产率。因此,大数据税收征管系统是否能提升企业全要素生产率,以及通过什么机制来提升,亟待开展理论研究和实证检验。

(二)研究假设。强税收征管有效避免了企业的盈余管理动机(孙雪娇等,2021),同时促使企业为了平滑制度规范所导致的税负增加而选择技术创新以应对“征税效应”(于文超等,2015),从而提升企业全要素生产率。

具体来讲,大数据税收征管作为企业的外部治理环境之一,具有治理效应、征税效应(于文超等,2015)。从治理效应的视角看,大数据税收征管有效缓解了上市公司的代理问题和信息不对称问题(徐捍军,2021)。廖歆欣、刘运国(2016)研究表明,企业避税行为和管理层的在职消费活动之间存在的相关关系会随着企业外部监管力量的加强而受到一定的削弱。曾亚敏、张俊生(2009)同样发现外部监管力量能遏制上市公司之间的关联交易、抑制管理层对股东利益的侵占。因此,税收征管可以使企业自觉规范纳税行为,产生税法遵从,由此降低的代理成本可以使企业获得更多的债务融资,为企业创新投入提供了良好的外部支持(谢获宝等,2020)。有证据显示,税收征管通过降低管理者自利,抑制控股股东掏空,从而提升了企业的创新水平(兰竹虹等,2021)。

从征税效应角度看,大数据税收征管对企业避税行为的约束,增加了企业税负,从而对企业经营行为产生影响(于文超等,2018)。企业面对大数据税收征管这一外部监督机制,为了提升自身竞争能力,不断调整自身行为,寻求合理降低成本的方法,增加技术创新投入不失为一种选择。因为创新可以引导企业技术进步,长期来看,是经济增长的引擎(Stokey,1995),由此可以在未来更长时间内弥补税收负担增加所带来的成本压力。

另外,“金税三期”可以有效帮助企业落实税收优惠政策“应享尽享”(樊勇、李昊楠,2020),征税机关通过优化纳税服务,促进税收优惠政策的落实,向企业传递了一个信号,即税收征管虽然提高了企业的避税成本,但企业可以通过更多的创新投入获取更多的税收优惠政策,如自行研发无形资产的加计扣除和摊销优惠政策,不仅可以部分抵销税收征管所带来的税负增加的影响,还可以获得创新所带来的收益。此时,强税收征管与税收优惠政策对企业创新投入产生了协同作用。

内生增长理论认为,创新是提升全要素生产率的根本源泉,企业研发创新水平的提高可以直接提高企业全要素生产率。有证据表明,技术创新能够使企业提高产品的科技含量和附加值,降低企业生产成本,提高企业核心竞争力,进而对企业全要素生产率产生积极作用(朴英爱等,2023)。创新能力、创新模式是影响全要素生产率的主要因素(侯鹏等,2014);研发投入显著促进了企业生要素生产率的提升(张广胜等,2020)。

因此,本文提出假设:大数据税收征管提升了企业全要素生产率。

三、研究设计与数据分析

(一)数据与样本。本文的研究样本为我国沪深A股制造业上市公司,样本所属期为2010—2019年。为保障样本的有效性和稳定性,依次剔除了ST 类公司、有其他特殊情况的公司,以及数据不全的公司,对所有连续变量在上下1%分位进行了缩尾处理,通过筛选最终得到了10 718个有效样本数据。样本公司的数据来源于CSMAR 数据库和WIND数据库。

(二)模型构建与变量定义。

1.被解释变量。全要素生产率是衡量经济主体利用资源(如资本、劳动)生产产品和提供服务的效率的指标,是总产量与全部要素投入量之比。本文参考郭庆旺、贾俊雪(2005),王兵瑞、颜鹏飞(2010)等的做法,利用LP法进行基础回归测算,利用OP法进行稳健性检验。

2.解释变量。“金税三期”大数据税收征管系统于2013年首次在重庆、山东和山西上线后;2014 年在除深圳外的广东、河南和内蒙古上线;2015年又在河北、宁夏等14个省(自治区、直辖市)上线运行,2016 年实现全国覆盖。本文借鉴徐捍军(2021)的做法,定义大数据税收征管实施变量,构建Treat_Dumei,t虚拟变量,公司i 所在省(自治区、直辖市)在第t年上线“金税三期”大数据税收征管系统,则虚拟变量Treat_Dumei,t取值为1,否则为0。

3.控制变量。参考目前对企业全要素生产率影响因素的研究成果,本文选取了相关控制变量。具体变量定义如表1所示。

4.模型构建。“金税三期”大数据税收征管系统是分批次分时间在全国范围内实施的,因此,本文采用多期双重差分法构建模型(1),检验大数据税收征管对制造业企业全要素生产率的影响:

其中,i表示公司,t表示时间,TFPi,t表示第i个公司第t年的全要素生产率;当样本i 公司处于某省(自治区、直辖市)上线了“金税三期”大数据税收征管系统,则公司i 第t年及以后年度取值为1,否则取0;Control 表示系列控制变量的集合,µt和Vi表示不可观测的时间固定效应和城市固定效应,εi,t为随机误差项,α0表示常数项。

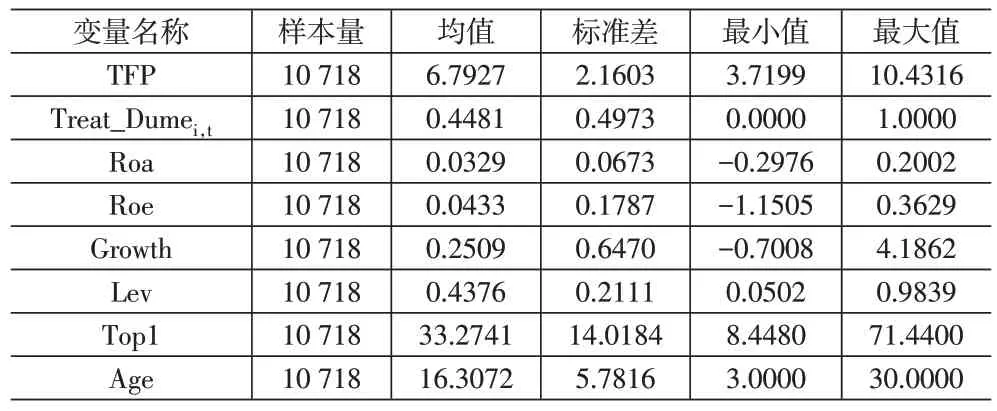

(三)描述性统计。本文主要研究变量的描述性统计结果如表2 所示。样本全要素生产率均值为6.7927,标准差为2.1603,与胡日东等(2021)基于我国沪深A 股制造业上市公司测算的全要素生产率的结果相近,最大值为10.4316,最小值为3.7199,波动范围较大,说明样本企业之间的全要素生产率存在显著差异;核心解释变量Treat_Dumei,t与徐捍军(2021)等的描述性统计结果基本一致且均处于合理的范围之内。

表2 变量描述性统计

(四)实证结果分析。

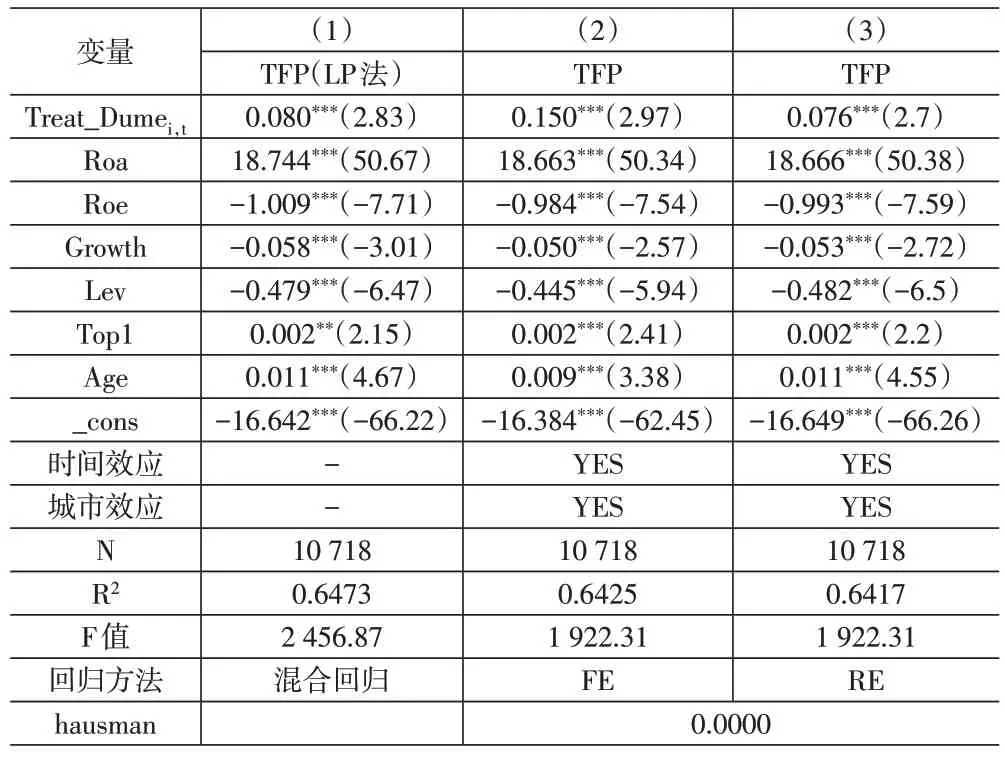

1.基准回归检验结果。模型(1)效应回归检验结果如表3所示。其中第(1)列结果显示,LP法下“金税三期”大数据税收征管系统实施系数为0.080,且在1%的水平上显著,这表明大数据税收征管系统的上线提高了企业的全要素生产率,即已经实施“金税三期”大数据税收征管系统的制造业上市公司全要素生产率比未实施“金税三期”的公司要高。这说明,大数据税收征管系统充分发挥了治理效应(于文超等,2015),显著提高了企业全要素生产率,实证结果验证了本文的研究假设,其他控制变量的结果也显示与全要素生产率显著相关。

表3 “金税三期”的实施对企业全要素生产率的影响

为了确保实证结果的稳健性,本文采用了Hausman 检验,第(2)列报告了固定效应模型更优,结果显示“金税三期”大数据税收征管系统与全要素生产率存在1%的正向相关;第(3)列报告了采用随机效应检验,在控制时间和城市效应的相关变量后,结果显示“金税三期”大数据税收征管系统对全要素生产率仍然在1%的水平上正向相关,研究结果与上文基本一致。

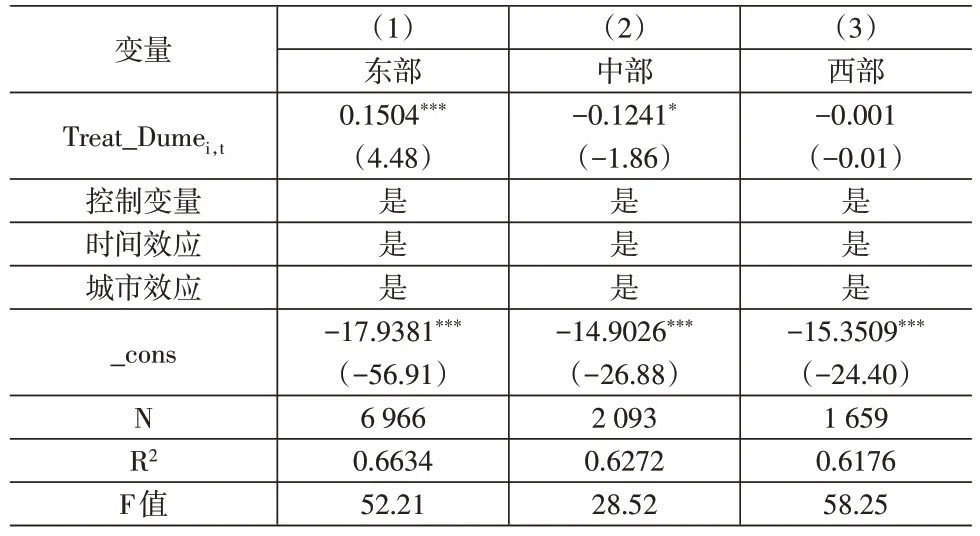

2.进一步分析。因为不同省(自治区、直辖市)在地理位置、产业结构与经济发展状况等方面存在差异,“金税三期”大数据税收征管系统的实施对全要素生产率的影响可能在空间维度上存在地区差异,所以,本文对东中西部地区的样本数据分别进行回归,具体异质性分析结果如表4所示。

表4 异质性检验:实施“金税三期”对企业 全要素生产率的影响

异质性回归结果表明,“金税三期”大数据税收征管系统的实施对不同地区的企业全要素生产率的影响存在差异。其对制造业全要素生产率的促进效果主要存在于我国东部地区企业,对西部地区的企业促进效果不显著,对中部地区的企业影响显著为负。

这是因为,我国东部地区较西部地区市场化程度更高,制造业更发达,更容易适应“金税三期”大数据税收征管系统这种规范的税收征管行为,且健全的产权保护制度为创新产出转化生产力提供了保护机制(张广胜,2020),因为完善的市场机制是维护企业研发的必要条件(雷钦礼,2017)。企业的创新意识和动力随着税收征管水平的提高进一步被激发出来,因此其作用更明显,出现了全要素生产率显著提高的结果。而我国西部地区企业全要素生产率平均每年增长9.2%(李廉水,2019),远远高于中东部地区,特别是2012—2016年,我国制造业全要素生产率重心由于西北地区承接东部、西部地区制造业转移的技术溢出效果明显,技术创新和转化应用能力得到显著增强从而快速提升(王泽宇等,2021)。因此,税收征管系统的规范化对企业全要素生产率的影响在其本身增长比较大的基数上显示不出效果。

而“金税三期”大数据税收征管系统的实施对中部地区全要素生产率的影响在10%的水平上显著为负,可能的原因是,中部地区制造业发展较东部地区欠发达,企业在快速发展期间有大量的资金需求,“金税三期”大数据税收征管系统的实施形成的“征税效应”相较于其“治理效应”更明显,可能导致企业暂时处于融资约束的状态(于文超等,2018),因此,企业全要素生产率会受到负向影响。

总体比较东中西部地区的回归结果可以发现,“金税三期”大数据税收征管系统的实施对东部地区全要素生产率的影响系数最大,中部地区二者负相关,西部地区二者不明显。说明大数据税收征管对制造业全要素生产率的影响效果在区域间存在异质性,东部地区影响效果更显著。

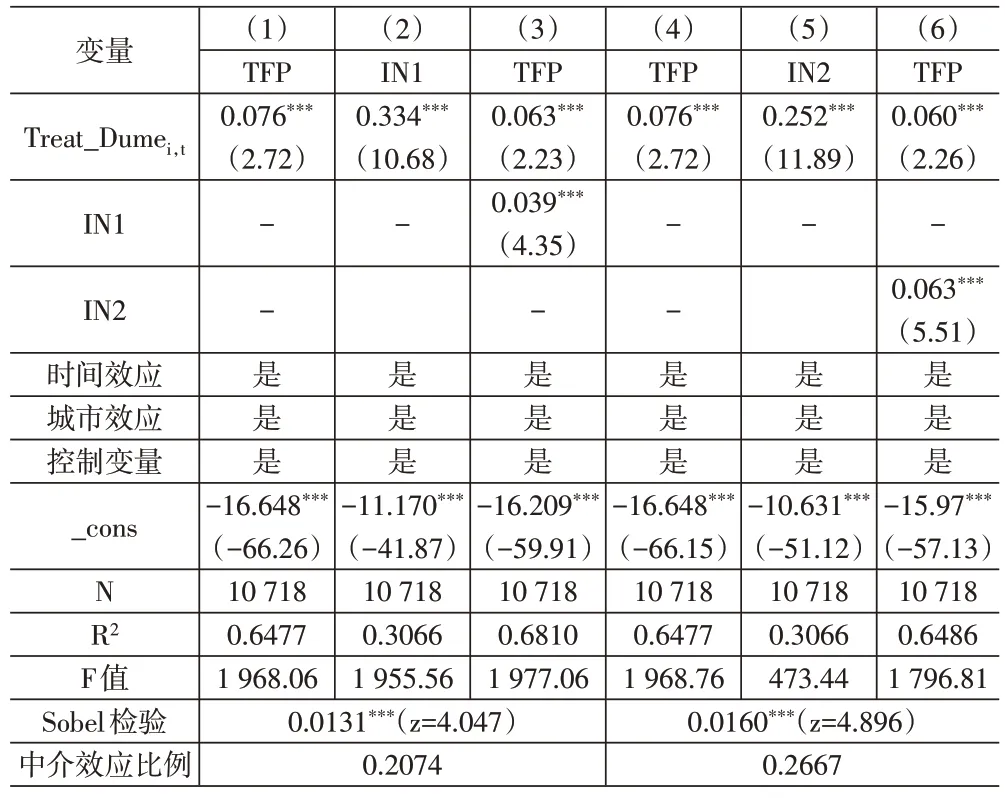

3.作用机制检验。根据前文的理论分析可知,大数据税收征管影响企业全要素生产率,主要是以企业创新作为中介,因此,以下检验创新投入的机制作用,采用实用新型与外观设计的自然对数和发明数量的自然对数作为创新投入的衡量指标。

一般认为,税收征管可以降低管理者自利行为,抑制控股股东掏空从而提升企业创新水平(兰竹虹等,2021),而企业创新的直接结果是全要素生产率的提高。由表5 可知,第(1)列显示Treat_Dumei,t对TFP 的总效应是0.076,加入IN1(实用新型和外观设计)后,Treat_Dumei,t的系数由0.076下降到0.063,且在1%的水平上显著,说明实用新型和外观设计在税收征管与全要素生产率之间存在部分中介效应。将IN1 替换成发明数量时,Treat_Dumei,t对TFP 的影响由0.076 下降到0.060,同样在1%的水平上显著。无论是IN1还是IN2 均通过了Sobel 检验,前者的中介效应占比20.74%,后者的中介效应占比26.67%。这说明大数据税收征管系统使企业主动收缩各种避税活动,通过提升企业创新水平提高了企业全要素生产率。这与前文的假设是一致的。

表5 企业创新的中介效应检验结果(全样本检验)

4.稳健性检验。上文采用LP 法估算企业全要素生产率(TFP),为检验研究的稳健性,本文采用OP 法重新测量企业全要素生产率。下页表6 显示,“金税三期”大数据税收征管系统的实施对企业全要素生产率的影响结果依然不变,在1%的水平上显著正相关。因此,本文所采用的模型和结论相对比较稳健。

四、结论与建议

本文基于在全国范围内陆续实施的“金税三期”大数据税收征管系统这一准自然实验,综合运用多重差分与中介效应等方法,分析了大数据税收征管系统对制造业全要素生产率的影响。研究发现:大数据税收征管系统显著提高了企业的全要素生产率。作用机理检验发现:大数据税收征管系统的征管效应和对企业避税行为的约束,增加了企业税负,反过来会倒逼企业通过技术创新、强化企业资本配置等方式提高企业全要素生产率。异质性检验结果显示,相对于中部和西部地区的企业,大数据税收征管的全面实施对东部地区企业全要素生产率的促进作用更明显。

基于以上结论,本文提出以下政策建议:第一,企业的发展既受到公司治理和自身条件的影响,也受到外部监督机制的影响。企业面对外部治理环境的不断完善,即功能较“金税三期”更为强大的“金税四期”征管系统上线时,应进一步增加企业创新投入,以获取更多合法的税收优惠政策,来弥补强税收征管给企业带来的税收成本和遵从成本的增加。第二,大数据税收征管系统有利于提升企业全要素生产率的结论也提示政府应不断完善税收监管,充分发挥公司治理效应,提升企业全要素生产率。