基于技术创新视角下的环境规制与财务绩效关系研究

2023-11-16代冬生李庆东于秀芝

代冬生 李庆东 于秀芝

摘要:基于愈发严格的环境规制,本文对环境规制与企业技术创新、财务绩效的关系进行研究。选取重污染上市企业作为样本进行研究,研究发现,环境规制对财务绩效具有积极的改善作用;环境规制可以促进企业积极进行技术创新;技术创新对环境规制和财务绩效的影响具有中介效应。说明重污染企业在环境规制下,可以通过技术创新提升财务绩效水平,实现可持续发展。

关键词:环境规制;技术创新;财务绩效;重污染行业

一、引言

绿水青山就是金山银山,十八届五中全会以来,党和政府提出绿色发展成为未来中国发展的五大理念之一,按照绿色发展、生态文明建设理念,建设美丽中国,开创生态文明的社会主义新时代。因此,政府为了加强环境保护,进一步落实企业的环保管控要求,在2015年和2018年分别开始实施新《环境保护法》和《环境保护税法》。在国家日益严格的环境规制政策的重压之下,作为受到环境规制约束最强的重污染企业应如何平衡环境保护和提升企业价值?在这样的综合性环境规制政策下,技术创新将扮演重要的角色,是连接环境和经济效益的关键。因此,对于环境规制、技术创新和财务绩效关系的研究具有积极意义。本文在梳理国内外相关文献的基础上,将宏观层面数据与微观企业数据相结合,选取2015-2021年592家重污染企业作为研究样本,通过固定效应回归模型的运行结果,证明环境规制、技术创新与财务绩效在重污染企业中的内在关系,详细分析了环境规制、技术创新和财务业绩的内在机制。

二、理论分析与研究假设

(一)环境规制与财务绩效

部分学者认为环境规制将直接增加企业的生产运营成本,可能会对财务绩效产生抑制作用。如Rubashkina(2015)的研究认为环境规制会使企业增加经费投入以满足环境规制的政策要求,从而可能使企业财务绩效表现产生负面影响。但国内也有学者,如丛榕和胡元林(2019)基于竞争视角,通过对不同类型的环境规制的实施效果进行检验,得出的结论是市场激励型和自愿型环境规制工具可以使企业获得竞争优势,从而显著提升财务绩效指标。对于日益严格的环境规制政策,企业如果只是被动治污,成本增加的压力将会越来越大,只有不断进行技术升级,改进、优化生产流程和生产工艺,才能产生“创新补偿效应”和 “先动优势”,这样才能显著改善财务绩效表现。综上,本文提出如下假设1:环境规制与财务绩效正相关。

(二)环境规制与技术创新

面对政府在环保领域的监管政策时,理性的管理者会考虑企业的长远发展,不会被动选择持续投入大量资金治理污染。而是选择通过技术创新,从根源上解决企业的污染问题。围绕环境规制对技术创新的影响国内外学者展开了广泛探讨,Borsatto等人(2019)的研究发现环境规制可以改善企业对技术创新的重视程度。吴力波,任飞州(2021)运用双重差分法研究发现,环境规制下企业的绿色专利和绿色发明专利均有显著提升。企业要想提高效率,可以通过技术创新,降低经营成本,实现企业利润稳定持久增长,实现良性循环局面。因此,技术创新的红利会让企业在环境规制政策下积极开展技术创新活动。据此,本文提出如下假设2:环境规制与技术创新正相关。

(三)环境規制、技术创新与财务绩效

环境规制会影响企业对是否持续创新的选择,而这一选择又会对财务绩效产生某些影响。Petra等(2019)认为环境规制会对企业绩效产生积极的促进作用,但影响的大小将受到公司规模及其参与创新动机的影响。武运波(2019)的研究认为环境规制会显著的促进企业创新,但其引致的技术创新并没有显著的提升财务绩效。而吕靖烨,张林辉(2021)的研究证明技术创新在环境规制对经营绩效的影响中将发挥中介作用。综上,在环境规制对财务绩效的影响中,技术创新可能具有积极传导作用。因此,本文提出如下假设3:技术创新对环境规制与财务绩效具有部分中介作用。

三、研究设计

(一)数据来源与处理

本文选取2015-2021年重污染行业上市公司作为研究样本,并将研发支出未披露、ST、ST*和相关财务研究数据缺失的公司样本剔除,最终有592家重污染企业的数据用于本文的研究。数据主要来源于CSMAR数据库,同时对所有连续变量实施Winsorize缩尾处理。

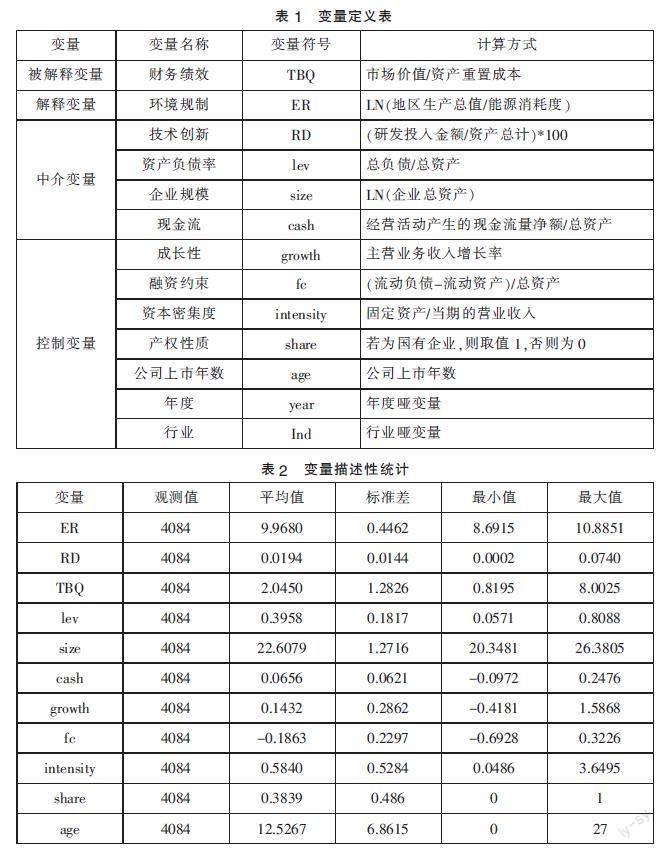

(二)变量选取与定义

1. 被解释变量

目前学术界对财务绩效的衡量指标有很多种。本文主要参考朱乃平(2014)的研究,选用托宾Q值表示企业的财务绩效,托宾Q值是企业市场指标,是金融机构对该公司财务情况的评价,更能体现企业的长期价值。其计算公式为:托宾Q值=公司的市场价值/资产重置成本。

2. 解释变量

根据国外环境与能源互为镜像的研究,本文参考Sonia、吕靖烨等人的研究方法,通过GDP/Energy来作为度量环境规制水平的指标,通过各地区生产总值/能源消耗度取对数的方法衡量各地区环境规制强度。随着GDP/Energy 的增加,环境规制越发严格。其计算公式为:环境规制ER=LN(GDP/Energy)。

3. 中介变量

环境规制下的重污染企业的技术创新主要是通过加大研发投入力度体现出来的。因此,本文基于投入角度衡量指标,参照朱涛和李君山(2022),采用研发投入除以总资产的方法衡量企业技术创新。其计算公式为:技术创新RD =研发投入/总资产。

4. 控制变量

本文借鉴相关研究成果(范莉莉等2019),筛选出资产负债率(lev)、企业规模(size)、现金流(cash)、成长性(growth)、融资约束(fc)、资本密集度(intensity)、产权性质(share)、公司上市年数(age)等控制变量加入回归模型中。

具体变量定义见表1。

(三)研究模型构建

通过前文的研究分析建立假设,以及上文所选择确定的各个变量,分别构建相应的回归模型。构建模型检验环境规制对财务绩效的影响验证假设1。模型1:环境规制对财务绩效影响模型。

TBQi,t=α0+α1ERi,t+∑controli,t+∑ind+∑year+εi,t(1)

构建企业技术创新对财务绩效影响的验证假设2,模型如式(2)所示。模型2:企业技术创新对财务绩效影响模型。

RDi,t=α0+α1ERi,t+∑controli,t+∑ind+∑year+εi,t(2)

为了验证技术创新的中介作用,本文借鉴温忠麟的逐步法来检验中介效应。构建环境规制、技术创新和财务绩效的中介效应模型验证假设 H3,模型如式(3)所示。模型3:环境规制、技术创新、财务绩效影响模型。

TBQi,t=α0+α1ERi,t+α2RDi,t+∑controli,t+∑ind+∑year+εi,t(3)

四、实证结果与分析

(一)描述性分析

描述性统计的结果详情见表2。

表2的描述性统计结果显示,此次实证研究的样本观测量是4084个。解释变量ER的均值为9.9680,标准差为0.4462,最小值和最大值分别是8.6915和10.8851,这表明不同经济发展水平的地区环境规制都较为严苛。中介变量RD均值为0.0194,标准差0.0144,最小值0.0002,最大值0.0740,说明重污染企业技术创新水平总体较低,且不同企业存在较大差异。被解释变量企业财务绩效TBQ的平均值是2.0450,最小值是0.8195,最大值是8.0025,由此可以看出,虽然都是重污染企业,但在企业财务绩效水平上是参差不齐的,这可能与重污染企业的企业性质、企业所在的省份以及企业所处的行业等因素有联系。

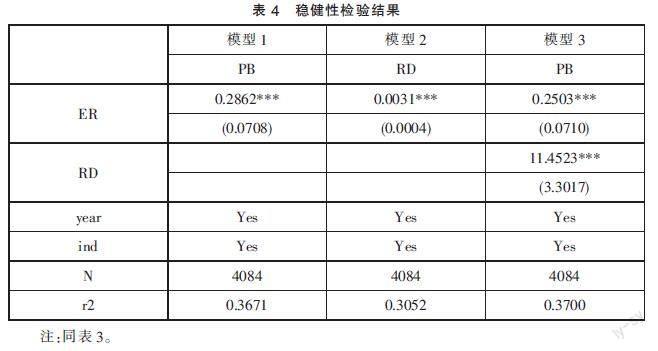

(二)回归分析

本文运用stata16.0对样本数据进行分析,验证环境规制、技术创新与财务绩效的关系。实证结果如表3所示,根据表中模型1的回归结果,我们可以发现,环境规制ER与财务绩效TBQ在5%的水平上显著正相关,相关系数是0.0847,结果验证了假设1,环境规制可以调高企业财务绩效水平。说明在政府愈发严格的环境规制政策下,环境规制对企业财务绩效具有积极作用,因为企业在环境规制下,必须对现有的生产方式进行改变,或者升级现有的技术、设备,长期来看会显著降低企业生产成本,提高产品利润率,显著提高财务绩效水平。根据表中模型2的回归结果可知,政府的环境规制ER与技术创新RD的相关系数是0.0031,并在1%的水平上显著,说明环境规制为企业技术创新提供了动力,假设2得到了验证,环境规制可以促进企业技术创新。由于规制政策的实施将迫使企业在做出管理决策时考虑环保因素,促使企业主动改进生产工艺,以维护自身的环保声誉以及承担社会责任的形象,当然通过提高技术水平必然会减少为合规所必须支付的额外成本。这说明环境规制对技术创新有正面影响。

结合以上所有的回归结果,可知环境规制与财务绩效显著正相关,满足中介模型的检验要求;然后验证环境规制ER对技术创新RD的影响,观察相关系数是否显著,从实证结果可知,环境规制ER与技术创新RD显著正相关,显著性是在1%水平上;最后根据前面步骤的验证,进行第三步的验证,通过模型3验证技术创新RD是否在环境规制ER与财务绩效TBQ之间存在中介效应,可以看到环境规制ER与财务绩效在技术创新RD的中介效应下在10%的水平上显著正相关。根据中介效应检验流程,该模型通过了中介检验,得出中介效应是显著的,且在模型1、模型2和模型3中,环境规制、技术创新与财务绩效的回归系数均为正值,说明技术创新部分中介效应显著,验证了假设3。说明企业可以通过加强技术创新,降低环境规制带来的生产和管理成本的增加,实现企业的健康可持续的发展。

(三)稳健性检验

本文用变量替代的方法来进行稳健性检验,基于上文所构建的模型,将关键的被解释变量企业财务绩效指标进行更换。参考孙慧、郭秋秋(2021)以及赵欣欣(2019)的研究,选用市净率PB作为被解释变量。检验结果如表4所示,由结果可知,在被解释变量替换后,环境规制仍对财务绩效有着显著正向影响,相关系数是0.2862且在1%的水平上是显著相关。环境规制通过技术创新对市净率PB的影响在1%的水平上显著相关,根据中介效应检验流程可知,技术创新的部分中介效应依旧存在,这充分证明了本文研究结果的稳健性。

五、结语

环境保护是建设生态文明的重要内容,环境规制则是实现降污减排、改善自然环境的重要手段。本文以2015-2021年重污染行业企业作为研究对象,对重污染企业在环境规制、技术创新与财务绩效的关系进行研究。研究发现:环境规制对重污染企业财务绩效具有促进作用;环境规制对重污染企业技术创新具有促进作用;技术创新具有部分中介作用。综上,环境规制可以提高重污染企业的技术创新水平,技术创新改善财务绩效,财务绩效的改善也能为技术创新提供支持,这就形成一个良性的循环局面。因此,正确对待政府环境规制政策将环境规制政策带来的机遇转化到创新成果上,提升财务绩效水平,实现企业的可持续发展。

參考文献:

[1]Rubashkina Y,Galeotti M,Verdolini E.Environmental Regulation and Competitiveness:Empirical Evidence on the Porter Hypothesis from European Manufacturing Sectors[J].Energy Policy,2015(83):288-300.

[2]丛榕,胡元林.基于竞争视角的环境规制对企业绩效的影响研究[J].生态经济,2019,35(10):154-159.

[3]Borsatto J M,Amui L B.Green innovation:Unfolding the relation with environmental regulations and competitiveness[J].Resources Conservation and Recycling, 2019(03):445-454.

[4]吴力波,任飞州,徐少丹.環境规制执行对企业绿色创新的影响[J].中国人口·资源与环境,2021,31(01):90-99.

[5]Petra Andries and Ute Stephan. Environmental Innovation and Firm Performance:How Firm Size and Motives Matter[J].Sustainability,2019,11(13).

[6]武运波,高志刚.环境规制、技术创新与工业经营绩效研究[J].统计与决策,2019,35(09):102-105.

[7]吕靖烨,张林辉.技术创新视角下环境规制与经营绩效研究[J].经济与管理, 2021,35(02):40-46.

[8]朱乃平,朱丽,孔玉生,沈阳.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(02):57-63.

[9]朱涛,李君山,朱林染.管理者特征、R&D投入与企业绩效[J].科研管理,2022,43(03):201-208.

[10]范莉莉,褚媛媛.中国冶金企业环保规制、低碳技术创新与企业绩效[J].软科学,2019,33(04):62-65+74.

[11]孙慧,郭秋秋.环境规制、双元创新与企业绩效:环境动态性的调节作用[J].生态经济,2021,37(05):72-78.

[12]赵欣欣.环境规制、绿色创新与企业绩效——基于重污染上市公司的经验检验[D].大连:东北财经大学,2019.

(作者单位:辽宁石油化工大学经济管理学院)