军民融合企业特殊性质、融资困境及纾解机制研究

2023-10-13赵荣权刘李福

赵荣权 刘李福

党的十八大以来,习近平总书记统一富国和强军两大目标,统筹发展和安全两件大事,鲜明地提出了军民深度融合的时代命题,并将之上升为国家战略,开创了军民融合发展新局面。国内外实践经验表明,军民深度融合发展离不开一个多元的资金支持体系[1],军民融合企业融资难问题成为理论和实务界关注的热点。理论方面,军民融合基金支持体系[2]、财政支持政策、科技金融和资本市场融资等得到了学者们的广泛讨论;实务方面,自2012 年工信部发布《关于鼓励和引导民间资本进入国防科技工业领域的实施意见》以来,出台财税支持政策、建立军民融合科技支行和设置军民融合产业发展专项基金等典型经验在全国各地推广落实,取得了一定成效。但略显不足的是,依靠行政计划和财政资金主导的融资局面仍没有得到根本性转变,部分军民融合企业,特别是民参军的中小企业通过市场融资困难,社会资本依旧没有充分发挥其“输氧供血”的效用。一个重要的原因在于,军民融合企业存在诸多区别于其他企业的特殊性质,这些性质决定了军民融合企业面临着有别于其他企业的融资困境,金融支持一般企业发展的路径和模式对于军民融合企业而言效果有限。因此,本文从梳理军民融合企业的特殊性质出发,分析其面临的融资困境,在借鉴国外典型经验的基础上,提出纾解军民融合企业融资困难的机制,以期为理论研究与实务操作提供一定的借鉴与启示。

一、军民融合企业的特殊性质

军民融合企业存在技术涉密性、产品多为定制化生产、项目投资周期长、资产证券化审批程序繁琐和资本退出机制不完善等特殊性质区别于普通企业,这些性质可以总结为以下三个方面。

(一)显著的信息不对称

首先,军民融合企业因其技术涉密性,抑或部分项目涉及国家安全而存在保密性,信息不能完全公开,其财务信息和经营状况也无法传递给银行或者资本市场,造成信息不对称。其次,银行深入调查研究不够,对军民融合企业现状、发展前景、经营现状和竞争能力等了解不足,过于注重跟踪军民融合大型企业或重点企业,对急需融资支持的中小军民融合企业了解较少;对金融业务宣传不够,信贷政策、融资条件、融资品种及审批流程等方面信息宣传覆盖不足,使一些符合条件的军民融合企业因不了解而未能及时争取信贷支持。最后,平台建设方面,军民融合企业信息分散在政府各部门,“信息共享平台”尚未建立,金融机构难以找到一个稳定统一的平台快速获取军民融合企业的信息,高投资风险的军民融合企业往往也因此被金融机构拒之门外。

(二)较高的投资风险

首先,军民融合企业项目投资大、周期长。军民融合领域的项目多涉及军工技术研发,创新要求较高,不论是军事武器装备生产,还是信息技术类军民融合企业,项目期间均需要持续的资金投入,具有显著的高成本和长周期特征。其次,产品多为定制化生产。许多军民融合企业虽拥有军品订单,但只处于军事装备生产链的某个环节,市场单一、受上下游企业产品生产计划影响较大,企业难以安排批量化生产,限制企业发展。最后,军工产品的定价机制不科学。现行定价机制下,军工产品的生产方议价能力有限,常常被动接受同产业链焦点企业合同约定的采购价格。因此,军民融合企业项目往往具有较高的投资风险,资本要求的风险溢价也就越高。

(三)资本进入和退出机制不完善

首先,技术涉密性导致军民融合相关项目估值困难,难以评估项目风险,使得许多社会资本望而却步。其次,实际操作过程中,由于审批较为复杂,军民融合领域的进入门槛较高,造成了大量的社会资本难以涉足军民融合领域。最后,军民融合企业资产证券化审批程序繁琐,需要经过集团总公司、证监会、国防科工局和装备发展部等层层审批,相较其他公司而言审核周期较长,资本退出难度更大。

二、军民融合企业的现实融资困境

(一)军民融合企业融资结构相对单一

由于军民融合企业的特殊性质,银行在监管合规、风险可控和商业可持续的权衡中往往难以顾及中小军民融合企业;风险投资等市场资金又因估值困难、资本退出机制不完善等原因望而却步,资本市场融资则门槛较高,众多中小军民融合企业还不具备直接融资条件,公司债、企业债融资等难以实现突破。目前,通过A 股上市融资的军民融合企业仅有一百多家,多数企业仍依赖银行贷款融资,而银行又难以惠及中小军民融合企业,拓宽融资渠道、引导多元社会资本支持军民融合企业发展,不仅是解决军民融合企业融资困境的必由之路,也是降低其资产负债率的必然选择。

(二)金融产品创新力度不够

首先,特色化产品与定制化服务创新不足。现有融资供给还不能有效满足军民融合企业的融资需求,如银行仍以传统的信贷产品、风险评价、业务流程和信贷担保等方式服务军民融合企业,有待进一步创新制定符合军民融合企业特点、有区别的信贷政策。其次,推动科技与金融结合方式上不够多元。军民融合企业是典型的高科技企业,但国内目前主要是银行参与科技与金融结合的试点,风险投资基金、创业投资基金、私募股权投资基金和产业投资基金等进行股权投资的机构,以及保险机构尚未有效参加到试点中来,无法建立起风险与收益平衡的、可快速市场化推进的试点体系,致使科技与金融结合试点工作推进缓慢,社会资本难以有效支持军民融合企业融资。最后,风险池资金作用没能充分发挥。目前,全国使用风险池资金的军民融合企业还比较少,有待建立有效的资金使用机制,既能推动金融机构积极支持军民融合企业发展,又能够抑制逆向选择和道德风险,最大限度地发挥风险池资金作用。

(三)金融生态环境仍需进一步改善

首先,建立健全军民融合企业信用信息体系仍然任重道远。军民融合企业具有信息不对称和风险投资高等显著特征,有一个可靠的信用信息共享体系、评价体系和担保体系,无疑是打破投融资双方对接藩篱的必然要求。从现实情况看,军民融合企业信息分割与共享壁垒形成的信息孤岛,客观上增加了信用信息体系建设难度。其次,风险补偿机制和信用担保机制尚未建立健全。与其他企业相比,军民融合企业具有技术涉密性、项目投资周期长、产品定制化和资本退出机制不完善等特性,投资风险高,但目前尚未建立有效的风险补偿机制或信用担保机制,社会资本不愿涉足军民融合领域。最后,依法维护金融债权面临困境。恶意逃费债务发生后,军工行业的司法清收程序往往更为复杂,成本更加高昂,执行也较为困难,军民融合企业恶意逃费债务偶有发生。

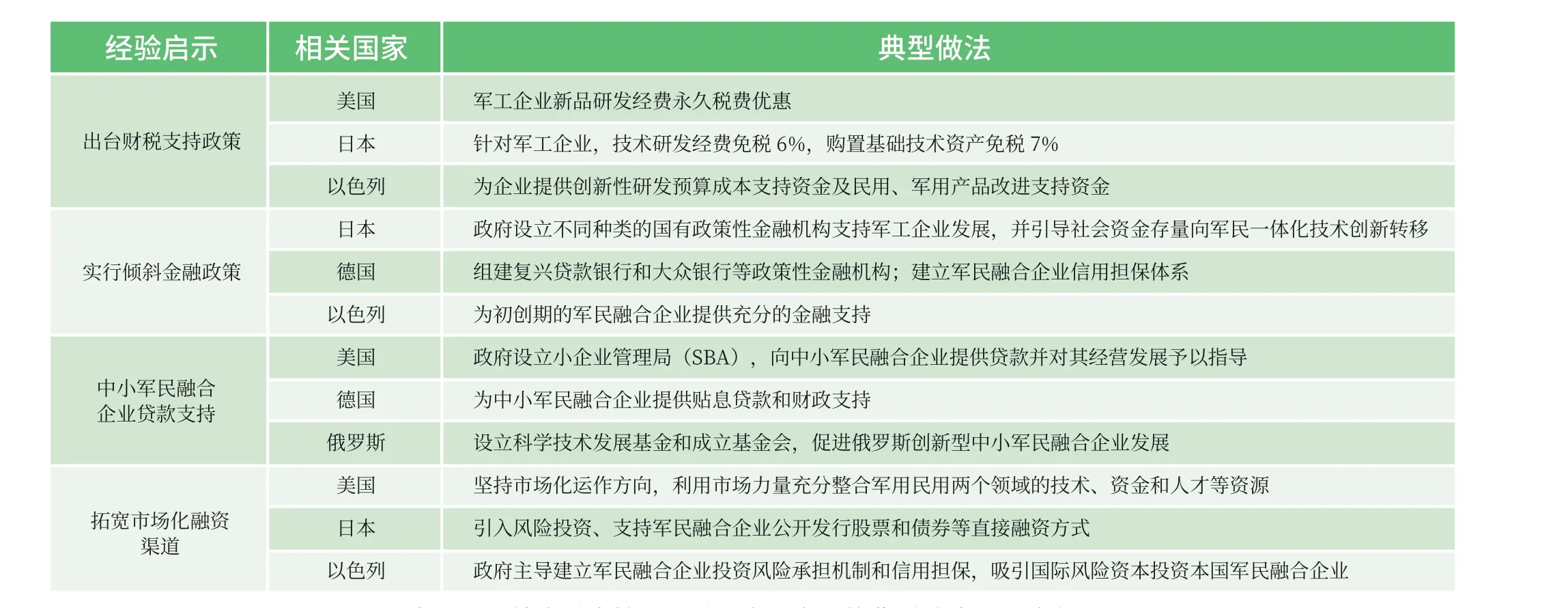

三、国外金融支持军民融合企业发展的经验借鉴

从国际视角出发,在不同的军民融合企业融资路径总结共性规律,为我国军民融合企业融资提供经验借鉴。在对比军民融合发展起步早、经验相对成熟的美国、日本、德国、以色列和俄罗斯的典型做法后,本文提炼出出台财税支持政策、实行倾斜金融政策、提供军民融合中小企业贷款支持和拓宽市场化融资渠道等经验启示,如表1 所示。

表1 :国外金融支持军民融合企业发展的典型做法与经验启示

四、军民融合企业融资困境的纾解机制

(一)拓展军民融合多渠道直接融资方式

一是扩大股权融资规模。通过股权融资可以有效增强军民融合企业的资本实力,改善企业的资产负债表,提升从银行融资的能力;军民融合企业上市后,可以实现股权价值发现,通过股权质押亦可实现融资。首先,运用多层次资本市场融资。推进优秀的大中型军民融合企业在主板上市及再融资,推进高成长军民融合企业在创业板上市,加快辅导中小军民融合企业运用新三板与新四板(如前海股权交易中心)融资。其次,充分发挥股权类投资基金作用。积极引进和应用好军民融合产业投资基金、风险投资基金和私募基金等股权类投资基金,通过股权投资增强军民融合企业融资水平和管理能力。

二是进一步加强直接债权融资。扩大直接债权融资的覆盖面,建立直接债务融资后备军民融合企业名单库,支持其开展直接债务融资;推进落实“区域集优”直接债务融资业务,有序推进区域集优新模式试点,优先支持符合中小军民融合企业发行债务融资工具,实现直接融资。

(二)创新军民融合金融服务模式

一是探索创新科技金融服务模式。遵循军民融合企业高科技的基本规律,正视其显著信息不对称、高投资风险的现实,尊重金融机构对风险与收益平衡的基本要求,根据军民融合企业起步期、初创期、成长期和成熟期不同发展阶段的特点,探索“股权投资+银行融资”组合支持方式,破解军民融合企业融资难题。根据投资基金和银行风险偏好的不同,通过股权投资追求军民融合企业高成长性所蕴含的高收益,同时,承担其发展不确定性所蕴含的高风险,在股权投资对企业增信的基础上,银行以信贷的方式给予企业融资支持,银行实现合理的风险控制以及相应的收益,使军民融合企业发展得到有效支持。

二是探索科学使用风险池资金的机制。军民融合企业高投资风险的特征,决定了风险池资金建立与应用的必要性和重要性。应用风险池资金,可以增强金融机构支持军民融合企业发展的信心和动力,增加其支持军民融合企业发展的力度。发挥好风险池资金的作用,有关主管部门需要进一步树立使用即是支持的理念,大胆使用风险池资金,支持军民融合企业发展。首先,探索金融机构在支持军民融合企业中承担风险合理均衡的计量方法,使其自身承担风险与获取的收益相当,使其业务经营具有商业可持续性。其次,强化风险池资金的使用监督,避免逆向选择和道德风险。最后,发挥财政资金撬动作用,适时补充风险池资金,扩大风险池规模。

三是创新担保方式。军民融合企业多为资产轻,以传统担保方式要求军民融合企业提供资产抵押,科技与金融结合就面临新瓶装老酒的困境。银行应在提高风险识别能力和合理风险分担的基础上,创新担保方式,采用知识产权、专利权质押等方式设定担保,鼓励采用信用方式支持融资。担保公司在设定反担保时,也应采取创新方式实现对军民融合企业融资的支持。

(三)优化军民融合企业融资生态环境

一是推进信用体系建设。首先,完善军民融合企业信用信息共享制度、建立军民融合企业信用评级体系和建立军民融合企业信用担保体系。通过搭建社会信用体系公共信用信息平台,优化升级军民融合企业信用信息库网平台,利用中国人民银行信贷大数据检测分析系统,建立军民融合企业网上融资对接平台,缩短银企融资对接半径。其次,可在具备条件的地区推动军民融合企业信用体系试验区建设。健全试验区军民融合企业信用奖惩机制,确保守信受益、失信受罚,营造“一处失信、处处受制”的氛围。

二是整合已有信息共享平台。目前已搭建有中征应收账款质押登记平台、大数据系统平台、信息报送平台和科技金融信息报送平台,可探索将上述平台整合在一起,解决平台分散过度的问题。同时,建立规范的平台统一接口,如通过一个页面一个用户名即可登录全部平台。利用该平台,可有效降低军民融合企业和金融机构信息不对称问题,帮助金融机构动态把握企业融资需求,为其设计多样化金融产品。

三是推进依法维护金融债权。各地金融工作局、人民银行和银监局等定期召开金融维权联席会议,通报金融维权工作动态,对逃废债和恶意欠息的军民融合企业编列“黑名单”。