关于碳排放配额清缴会计处理的探讨

2023-08-17宾旦

宾旦

摘要:本文基于《碳排放权交易业务的有关会计处理暂行规定》,结合全国碳市场第一个履约周期碳排放配额清缴情况,针对超额碳排放量当年会计处理未做规定和碳排放配额账面余额如何计量等问题进行研究,并探讨企业超额碳排放量会计处理的可行之策,建议采用移动加权平均法和成本法对碳排放配额(CEA)进行清缴处理。

关键词:碳排放配额;CEA; 清缴;会计处理

中图分类号:F23 文献标识码:A 文章编号:1007-0753(2023)07-0081-06

一、引言

碳排放权交易市场作为应对气候变化的主要工具,截至2022年1月,全球共有25个碳市场在运行。相对国际碳市场,中国碳市场建立起步比较晚,于2011年开展试点工作,2017年建立全国统一碳市场,并开始上线交易。碳排放配额(CEA)作为碳交易产品,必须对其清缴进行会计处理。对参与碳排放权交易的企业而言,会计处理规则会影响其财务报表、管理报表或全面预算的处理,为了应对碳排放权交易对会计核算带来的潜在影响,有必要进行CEA清缴会计处理研究。

二、文献综述

(一)国际 CEA 清缴会计处理研究综述

国际碳交易体系把CEA作为碳交易产品,其存在有效期,通常在一年内结算,具有一定的流动性。国际会计界普遍认为CEA应当确认为一项资产,但究竟属于什么类型的资产还存在较大争议,目前国际上有三种观点。一是认为CEA应确认为无形资产,二十一世纪初,国际会计准则委员会(IASB)经过对比研究将CEA归类为无形资产(IASB,2005)。二是基于出售的前提,认为CEA应为“企业在日常活动中持有以备出售的商品”,应确认为存货;美国联邦能源管理委员会(FERC)在1993年就最早将CEA归为存货。Engels(2006)、Bebbington和ConzalezC(2008)认为CEA通过交易获得,符合企业存货的会计核算要求,James等(2009)认为CEA确认为存货更符合企业现状,并应按照历史成本计量。三是国际上部分观点认为,实践中CEA交易与金融市场紧密结合,可确认为金融资产,Fiona(2002)研究了CEA与金融资产之间的相似性,确认其为交易性金融资产。对于CEA的会计处理,国际财务报告解释委员会(IFRIC)建议参照IFRIC3、政府补助法、净负债法等三种方法进行。IFRIC建议的三种会计处理方法各有优劣,其中IFRIC3能完整、及时地反映企业持有的CEA以及承担的履约义务,但存在会计错配和财务报表波动的明显缺点;政府补助法以发放日的公允价值将CEA作为“无形资产”计入“政府补助”,后期再摊作各期收入,借记费用账户,但不完全符合IASB 37中提及的最佳估计数贷记排放负债账户,清缴配额时对冲“无形资产”和负债;净负债法缓解了IFRIC 3方法带来的波动性和会计错配,对财务报表造成的波动较IFRIC 3要小。 这三种会计清缴方式具体优缺点见表1。

国际碳市场发展较早,研究成果丰富,理论与实践相对成熟,虽未建立统一的确认与计量标准,但建立了CEA會计处理的基本框架和广泛应用的会计处理方法。目前国际上广泛应用净负债法对CEA清缴进行会计处理。

(二)中国CEA清缴会计处理研究综述

我国的CEA清缴会计处理既要参考国际通行做法,又要充分结合中国碳市场的实际情况。国内部分学者参考国外相关制度和学者们的研究,结合我国国情,对CEA应确认为何种资产,并如何进行会计处理提出了自己的观点。刘金芹(2010)认为CEA必将发生增值,应设置“碳资产”进行会计核算。张鹏(2010)认为CEA由企业通过项目产生,会计核算应为存货。肖序和郑玲(2011)认为CEA应确认为无形资产,按历史成本入账并进行后续核算;苑泽明和李元祯(2013)认为CEA应确认为无形资产并定期对企业的碳价值以公允价值进行计量。周迎(2013)认为CEA应列入交易性金融资产项目,以公允价值进行计量;高建来和郭超义(2015)等学者也将CEA定义为交易性金融资产。国内大部分学者对于CEA会计处理的研究基本参照了国际通行的研究方法,对于CEA作为资产的属性也基本按无形资产、存货、金融资产进行分类,另有少部分学者针对CEA提出了“碳资产”的新概念,但该观点接受程度不高。

2019年12月16日财政部发布《碳排放权交易有关会计处理暂行规定》(2020年1月1日起生效)(以下简称为财政部《暂行规定》),规范了CEA交易有关业务的核算,对于CEA的计量,使用历史成本和账面价值,未引入公允价值、重估和减值等机制。财政部《暂行规定》中对于CEA的会计处理并未采纳国际上三种观点中的任意一种,虽然与国际上流行的净负债法处理方法有些类似,但差异明显,主要差异在于财政部《暂行规定》不对超额碳排放所产生的碳排放义务进行会计处理,仅要求企业在使用购入的CEA进行履约时,计入营业外支出。与国际碳交易体系把CEA作为碳交易产品的做法相同,我国2021年1月发布的《碳排放权交易管理办法(试行)》(以下简称为《管理办法》)规定CEA作为中国碳市场交易的碳交易产品,以免费分配为主,适时引入有偿分配,交易方式可以采取协议转让、单向竞价或者其他符合规定的方式。这种将CEA确认为一种新型资产的做法切合了我国的实际,既弱化了CEA的金融属性,又强调了其流动性,同时也能够避免跟其他具体准则产生衔接问题等。

本文将从CEA清缴概念、会计处理规定和规定制定背景出发,基于财政部《暂行规定》采用成本法确认CEA金额,CEA清缴计入“营业外支出”的基本前提,结合全国碳市场第一个履约周期碳排放配额清缴的情况,对财政部《暂行规定》中CEA清缴会计处理进行分析研究,以期找到合适的CEA清缴会计处理意见。本文的主要创新点有两个:一是采用移动加权平均法对CEA账面余额进行计量,更能反映企业的碳资产管理水平;二是将超额排放金额最佳估计数确认为年度碳市场平均单价。

三、CEA清缴会计处理分析

(一)全国碳市场第一个履约周期的CEA清缴情况

中国CEA清缴是指行业重点排放单位需按年向所在省级、计划单列市应对气候变化主管部门提交与其当年实际碳排放量相等的配额,以完成减排义务,富余部分可向市场出售,不足部分需通过市场购买。2021年10月23日,生态环境部发布《关于做好全国碳排放权交易市场第一个履约周期碳排放配额清缴工作的通知》(以下简称生态环境部《通知》),要求各省确保2021年12月15日17点前本行政区域95%的发电行业重点排放单位尽早完成全国碳市场第一个履约周期配额清缴,自愿减排量(CCER)应当抵消CEA清缴,但不能超过应清缴CEA的5%。最终履约完成率为99.5%,仍有0.5%应履约量未完成履约。2022年2月15日生态环境部又发布了《关于做好全国碳市场第一个履约周期后续相关工作的通知》,要求2022年2月28日前完成未按时足额清缴配额重点排放单位的责令限期改正,并依法立案处罚;在2022年4月29日前公开本行政区域重点排放单位碳排放配额清缴完成和处罚情况汇总表。

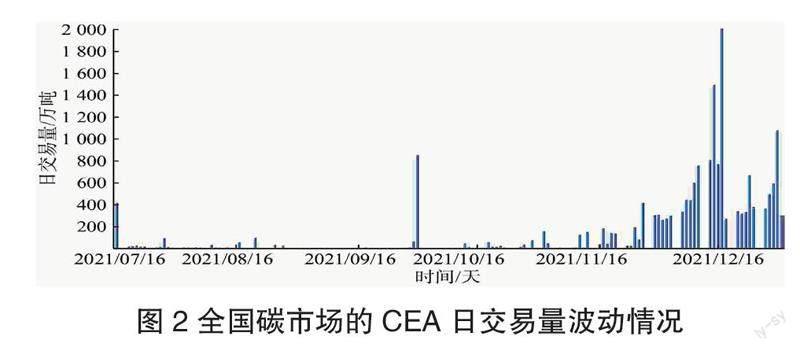

2021年7月16日即开市首日后至2021年12月31日,全国碳市场的日成交均价在40~60元/吨范围内波动;2021年12月中旬,随着第一个履约清缴期临近,CEA交易量大幅上涨,CEA价格急剧回升,2021年12月31日达到60.4元/吨,已经超过开市状态。全碳市场CEA日成交价格趋势见图1,日交易量波动情况见图2。

综上,全国碳市场第一个履约周期CEA清缴业务表现为以下三个特点:一是2021年清缴2018至2019年超额碳排放;二是未按时完成CEA清缴的企业将接受相应的惩罚;三是临近清缴期,CEA价格和交易量明显上升。

(二)CEA清缴会计处理问题分析

在全国碳市场第一个履约周期的CEA清缴中,财政部《暂行规定》对重点排放企业使用购入的CEA,按照所使用CEA的账面余额,借记营业外支出科目,贷记碳排放权资产科目进行会计处理。这种处理方法存在两个主要问题。

1.履约清缴实际发生会计期间不一致

财政部《暂行规定》只规定了会计处理方式,没有进一步解释是在哪个时间点进行会计处理,企业通常做法是在实际清缴时进行。然而在部分地区发布的相关规定中,清缴履约时间晚于超额排放的实际发生时间,如2022年2月28日,广东省生态环境厅发布了《广东省生态环境厅关于做好我省控排企业2021年度碳排放报告核查和配额清缴相关工作的通知》,要求在2022年6月20日前完成2021年度履约;天津市生态环境局发布了《关于做好天津市2021年度碳排放报告与核查及履约等工作的通知》,要求在2022年6月30日之前完成CEA清缴等。这样就形成了超额排放实际发生会计期间与CEA履约清缴实际发生会计期间不一致,与会计权责发生制基本原则相悖,对超额排放当年会计处理进行规定成为必然。

2.CEA账面余额计量对企业损益影响的问题

财政部《暂行规定》没有进一步解释所使用CEA的账面余额如何计量。從全国碳市场日成交均价趋势(图1)可看出,2021年碳市场价格在40~60元/吨间波动,11月初达到最低点,12月31日达到最高值60.4元/吨。企业作为“理性经济人”,当预计发生超额排放时,其必然会选择在恰当的时间点一次或分批次买入CEA,而不会在实际履约时点购入CEA。这一论点得到了全国碳市场交易量情况的证实,从2021年10月份开始,日交易量出现上升趋势。企业使用购入的CEA抵销实际排放额,当企业购入的CEA恰好等于超额排放量时,直接按账面余额确认不会产生任何问题,但当企业购入的CEA大于超额排放量时,账面余额的计量方式将对企业损益造成一定影响。

四、CEA清缴会计处理建议

基于财政部《暂行规定》的制定背景,本文认为CEA采用历史成本法计量,费用计入营业外支出科目的规定,符合我国碳市场建设为减排服务、不允许过度金融化的基本情况。鉴于此,针对CEA清缴会计处理存在的两方面问题,本文提出以下几点处理建议。

(一)超额CEA当年12月31日进行会计处理

根据《管理办法》中对履约清缴的规定,企业实际超额排放在前,CEA履约清缴在后,超额排放实际发生会计期间与CEA履约清缴实际发生会计期间不一致。根据会计权责发生制基本原则,超额排放在履约清缴的上一年度已实际发生,不应当在次年实际清缴发生时才予以确认,因此应当在超额排放当年的12月31日进行会计处理,而在下一年度履约清缴时进行超额排放的核实、确认和清算。

(二)下一年度实际超额排放可确认为“预计负债”

关于CEA应当确认为何种资产,本文认为由于CEA实际清缴在次年发生,当年资产负债表尚未进入处置程序,不满足资产终止确认条件,因此不应当冲销资产,不计为“冲销资产确认损益”。实际上,CEA清缴是由政府进行的对已在上一年度发生的超额排放的最终确认和清算,且不予履约的企业将受到相应处罚。在次年清缴时,CEA的偿还将导致企业的经济利益流出,因此本文认为其更具有负债属性,应记为“确认负债和损益”。但由于具体清缴时间和数量具有不确定性,建议在超额排放当年的12月31日对超额排放确认一项“预计负债”和一项“营业外支出”。

(三)超额排放金额按年度碳市场平均单价确认

《企业会计准则第13号——或有事项》规定采用最佳估计数对预计负债进行计量,约定“如果所需支出存在一个金额范围,则最佳估计数应按该范围上、下限金额的平均数确定”。2021年全国碳排放权交易市场日均碳交易价格在40~60元/吨间波动,9~12月初基本稳定在40元/吨左右,波动整体不大,而当前全国碳市场主要是现货交易,预计价格变动也相对平稳。因此,超额排放金额最佳估计数按年度碳市场平均单价确认较为合适。

(四)CEA履约时账面余额采用移动加权平均法计量

由于财政部《暂行规定》没有解释所使用CEA的账面余额如何计量,而这会对企业损益造成一定影响,本文同时考虑价格和交易量两个因素,类比存货计量先进先出法、月末一次加权平均法等方法,并考虑CEA资产的特性,建议采用移动加权平均法计量用于清缴的CEA资产。 具体CEA清缴会计处理建议见表2。

(五)CEA清缴会计处理实务

下面本文将模拟一家企业的CEA交易情况,分别采用财政部《暂行规定》会计处理和本文建议会计处理进行核算,并进行结果分析。甲公司是一重点排放企业,2021年核定年CEA为400万吨。2021年11月预计会发生超额排放,11月30日购入10万吨CEA;2021年12月31日预计实际排放二氧化碳415万吨;2022年3月31日碳排放权履约418万元,实际核定需清缴18万吨。2021年11月30日CEA日均单价42.95元/吨,2021年12月31日CEA日均单价60.04元/吨,2021年全国碳市场均价47.00元/吨,2022年3月31日CEA日均单价58.55元/吨。两种会计处理对比结果见表3。

从表3可以看出,采用建议的会计处理方法处理较财政部《暂行规定》的会计处理,2021年负债增加705万元,损益减少705万元,2022年度负债减少705万元,损益增加705万元。本文建议的会计处理办法更加及时、客观、真实地反映了2021年企业实际生产经营和减碳工作情况,采用移动加权平均法对账面余额进行计量,更能反映企业碳资产管理水平。

五、结论及展望

(一)研究结论

本文从CEA清缴概念、会计处理规定和规定制定背景出发,基于财政部《暂行规定》采用成本法确认CEA金额,CEA清缴计入“营业外支出”的基本前提,结合全国碳市场第一个履约周期CEA清缴情况,得到以下结论:一是CEA清缴实际是对已在上一年度发生的超额排放进行的最终确认和清算,其更具有负债属性,应确认为“预计负债”。二是根据全国碳市场现状,超额排放金额最佳估计数应按年度碳市场平均单价确认。三是CEA履约时账面余额采用移动加权平均法计量。

(二)研究展望

第一,目前国内碳市场刚起步,与碳交易相关的政策文件大多为规定或暂时规定,随着碳市场的发展,未来政策有较大调整空间,加强碳交易立法是未来的重中之重。碳市场以及相关的会计准则既要与国际接轨,也应充分考虑到中国的实际情况,特别是中国作为世界上最大的发展中国家,与西方国家相比在碳排放方面压力较大,未来可以在宏观政策方面加强相关研究。

第二,碳排放企业作为碳交易紧密相关的关联方,其对碳交易规则以及CEA会计清缴的认可与熟悉需要一段时间,同时与之相关的会计准则对碳排放企业的财务影响是未来一段时间的研究热点。

第三,现阶段存在数据不全、数据收集难度大、相关部门配合程度不高等情况,这给本文研究带来了较大影响,未来随着碳市场的快速发展和相关信息的完善,可以在大量样本数据的基础上进一步深入研究中国碳市场CEA清缴会计处理,提炼出更科学更合理的建议和成果。

第四,碳市场在未来一段时间必将迎来快速发展,政策和法律法规亟须完善改进。

参考文献:

[1]IASB.IFRIC Interpretation NO.3: Emission Rights, 2005.

[2] ENGELS A.The European Emissions Trading Scheme:An exploratory study of how companies learn to account for carbon[J]. Accounting,Organizations and Society,2009, 34(3/4):488-498.

[3]BEBBINGTON J, LARRINAGA-GONZ?LEZ C.Carbon trading:Accounting and reporting issues[J].European Accounting Review, 2008,17(04):697-717.

[4] JAMES M F, KENNETH A W, DAVID G. Accounting for Emissions: Emerging Issues and the Need for Global Accounting Standards[J].Journal of Accountancy, 2009(05):453-510.

[5] FIONA G, JENNY H, SIMON P. Accounting for Carbon Under the UK Emission Trading Scheme [R]. Discussion Paper, 2002(11):271-290.

[6] 刘金芹.基于CDM项目的碳排放权的会计处理问题探析[J].会计之友,2010(30):24-25.

[7] 张鹏.CDM下我国碳减排量的会计确认和计量[J].财会研究,2010(01):39-41.

[8] 肖序,鄭玲.低碳经济下企业碳会计体系构建研究[J].中国人口·资源与环境,2011,21(08)55-60.

[9] 苑泽明,李元祯.总量交易机制下碳排放权确认与计量研究[J].会计研究,2013(11):8-15+95.

[10] 周迎.CDM 项目下的碳排放权会计确认和计量[J].经济师,2013(11):90-91+93.

[11] 高建来,郭超义.碳排放权交易会计处理方法探析——基于天津市碳排放权交易市场[J].财会月刊,2015(09):23-25.

[12] 鄭丽琳,姚永络.碳市场、能源利用与碳减排效应——基于双重差分模型的实证研究[J].大连大学学报,2022,43(04):93-103.

[13] 王科,李思阳.中国碳市场回顾与展望(2022)[J].北京理工大学学报(社会科学版),2022,24(02):33-42.

(责任编辑:唐诗柔)

Discussion on Accounting Treatment of Carbon Emission Quota Clearance

Bin Dan

(Sinopec Changling Refining and Chemical Company China Sinopec)

Abstract: This article starts with the concept of carbon emission quota clearance, accounting treatment regulations, and regulatory background. Based on the "Interim Accounting Treatment Regulations for Carbon Emission Trading," it adopts the cost method to recognize the amount of carbon emission quotas and assumes that carbon emission quota clearance should be included in "non-operating expenses". Combining with the carbon emission quota clearance situation in the first compliance period of the national carbon market, this article proposes that there are two aspects of accounting treatment for carbon emission quota clearance in the "Interim Regulations" that need to be improved. Firstly, there is no regulation on accounting treatment for excess emissions in the current year, and secondly, how to measure the book balance of carbon emission quotas used for clearance. What's more, based on the basic accounting principles and assumptions analysis, this article proposes policies such as recognizing carbon emission quota clearance as "estimated liabilities" and estimating the best estimate of the amount of "estimated liabilities" according to the average price of the national carbon market per year, and using the moving weighted average method to measure the book balance of carbon emission quotas at the time of compliance clearance.

Keywords: Carbon emission; Quota; clearance; Accounting treatment