谁在抛弃药明康德?

2023-08-09王潇

王潇

减持,药明系留给投资大众挥之不去的阴影。

自2018 年5 月上市以来(截至2023 年7 月24 日,下同),药明康德(603259.SH)股东未增持过一次,皆为减持。公司大股东自上市一年后(2019年5月)开启了减持之路,至今累计减持38次,共计3.79亿股,减持比例合计14.79%。

与同行业对比:从成立以来大股东减持比例来看,药明康德在296只生物医药股(申万行业分类,剔除2018 年以后成立的公司)中位列第23,排名前8%;从减持数量来看,公司排名更靠前,位列第四。

与全市场对比,药明康德大股东的减持力度也同样不可小觑。从成立以来减持数量来看,全A 股3445(剔除2018年以后成立的公司)家上市企业,药明康德位列73名,排名约2%;从成立以来减持比例来看,药明康德位列248名,排名约7%。

董事长李革等核心高管是减持主力。李革及其一致行动人在公司港股上市以来累计计划减持套现约百亿元。

据同花顺统计,药明康德董事长李革以年薪4196.90万元位列2022年A股市场董事长年薪榜第二位。

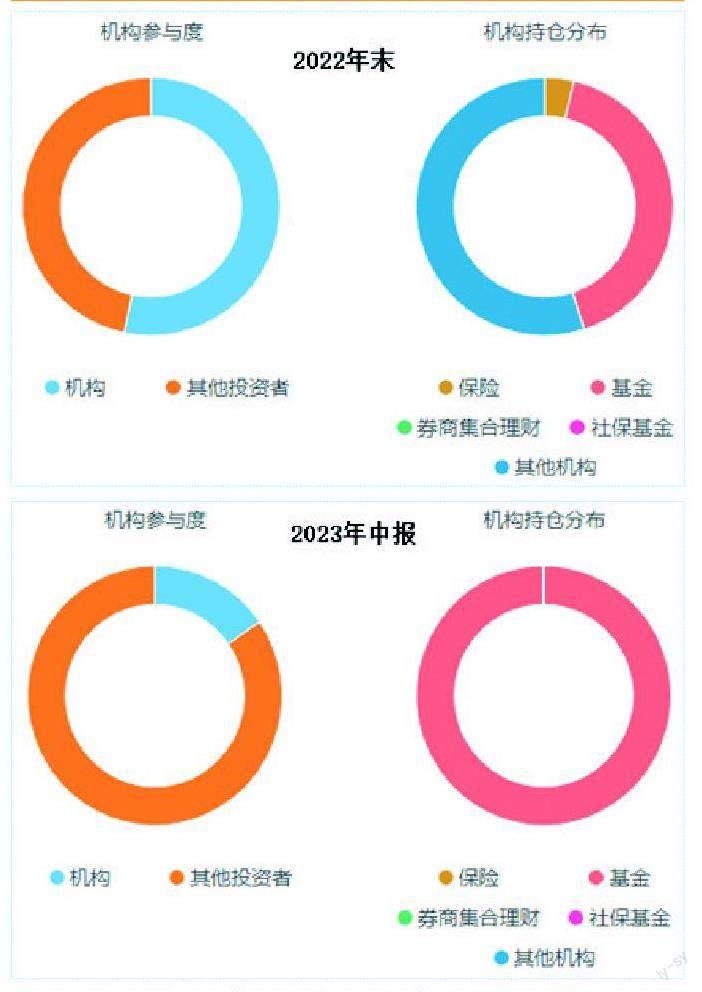

机构也是大批撤出。A股方面,有了2020年盛况做铺垫,2021年各大投资机构和基金鱼贯涌入药明康德,2022 年末,公司机构持股比例达到53.36%。

而到了今年上半年末,大队人马又集体撤离,比例大幅跌至15.41%;港股方面,这一数字也在波动下滑,不过从数值上相对乐观,截至今年第一季度末机构持股比例为57.37%。

图一:药明康德A 股机构持股情况

数据来源:东方财富Choice

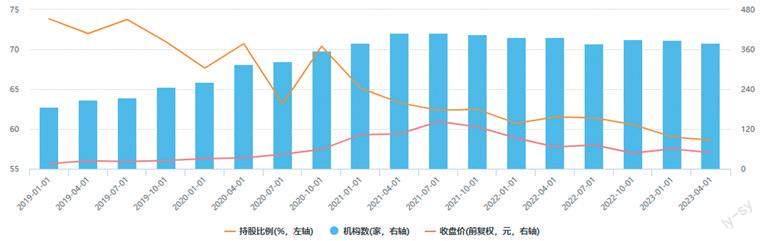

事实上,药明系另一家核心公司也笼罩在减持的阴霾下。药明生物(02269.HK)2017 年成立以来共获得400次减持,增持次数则为162次。据见智研究统计,自2017年12月14日,药明生物大股东抛出首份配售方案,一直到今年1月,李革控制的Biolog?ics Holdings共抛出13次配售计划,累计套现8.37 亿股,套现金额总计约773.17亿元。

2019年初,机构持有药明生物的比例还超过了70%,截至今年一季度末,比例降到了58.60%。

近日,药明系又开始孵化“ 新兵”。药明生物宣布拟分拆其旗下生物偶联药CRDMO服务公司——药明合联并于香港联交所主板上市。有的人认为是新的利好,也有人认为这是股东新的套现棋子。

不必悲观?

股东大笔减持和机构扎堆出逃,似乎给药明康德已盖上了“无药可救”的钢印,而仍有部分投资者对公司保持信心。

据分析人士观点,因为人口老龄化的加快,医药这个行业之前普遍能给出超50 倍的估值。中证医药在2021年7月份的估值就高达50倍,头部的创新药企如恒瑞估值最高也到过百倍,但是随着集采以及医保谈判的不断落地,创新药的高估值逻辑也就随之瓦解。

而医药外包领域因为不受集采的影响,普遍接的也都是海外原研药企的订单,所以在创新药逻辑崩塌后,医药里的大量资金开始扎堆外包行业,毕竟是旱涝保收,因此药明康德估值最高的时候也炒到了100多倍。

从业绩的情况来看,药明康德的净利润从2016 年9.75 亿元,增长至2022年的88.14亿,七年时间增长了9倍,妥妥的高增长赛道,特别是2021年在新冠研发订单的加持下,公司的净利润增速更是达到了72%。

也是因为新冠订单的高基数,市场预期2023年的营收增速会放缓,再加上之前估值较高,所以股价也提前迎来大调整。

但根据今年中报披露的数据來看,公司的业绩似乎并没有太糟糕,上半年营收188.7 亿,增长6.28%,净利润53.13 亿,增长14.6%,扣非净利润47.6 亿,增长23.67%,利润增速比市场预期要乐观一些,所以财报发布后,股价还是给出了正向反馈。

一般下跌阶段,如果只是杀估值,那么股价跌下来后,其下跌的因素也就解除了,如果是杀业绩,那么只要长期核心的竞争力不变就没啥问题,最关键的是杀逻辑,因为长期逻辑一旦出问题,那么估值可能会一直平庸。

药明康德现阶段最大的问题是重回高增长可能比较难,如果只是赚个稳健的收益,那么最终的估值应该会在30 倍以内,对比现在的20 倍左右,还有一定的上浮空间。

至于海外业务风险暂时难说,毕竟药明生物确实出现了三星抢单的问题,而国内的竞争其实也是激烈的,起码未来这样的竞争会加剧(都在扩产)。

原因是什么呢?竞争壁垒不够高。医药研发和生产外包服务,也就是常说的CXO,CXO 又分研发外包CRO和生产外包CDMO,而CRO又分临床前CRO和临床试验CRO,比如凯莱英就是CDMO领域的头部。

这个行业的逻辑就是医药制造业的产业链大转移,核心是降本。因为医药研发本身就是长期且高风险的投入,所以为了降本控制风险,头部原研药企会将研发任务外包出去。

而国内最大的优势就是不缺生物化学专业的人才,而且成本低。根据凯莱英和药明康德公布的招聘情况来看,普遍年薪均在15万以内,工程师红利才是核心竞争力。

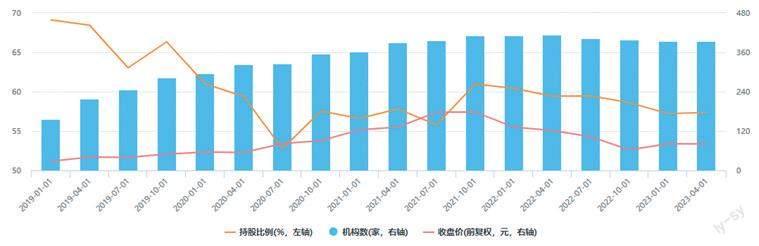

图二:药明康德港股机构持股情况

图三:药明生物机构持股情况

数据来源:东方财富Choice