公司治理对资本结构的影响研究

2023-08-08刘婷

刘婷

【摘 要】公司的资本结构决定了该公司使用资金的成本,资金使用成本又进一步影响着公司价值。因此,资本结构在公司实现战略目标的发展过程中起着重要的作用。资本结构是否合理也内在地反映了公司治理是否健全有效,如果公司内部治理无效或低效会造成资本结构不合理。目前,一些上市公司依然存在着董事会不够独立、股权集中度过高等问题,这很大程度上影响了企业的资本结构。论文通过对2018-2022年A股上市公司数据展开研究,用5个公司治理指标来度量公司治理的水平,进一步研究了公司治理对资本结构所产生的影响。结果发现:①股权集中度与资本结构呈显著负相关关系;②独立董事比例与资本结构相关性不显著;③董事会持股比例与资本结构呈显著负相关关系;④高管薪酬与资本结构呈显著正相关关系;⑤监事会持股比例与资本结构呈显著负相关关系。

【关键词】公司治理;资本结构;高管薪酬

【中图分类号】F275;F271;F832.5 【文献标志码】A 【文章编号】1673-1069(2023)07-0076-03

1 引言

近年来,公司的资本结构是一个热门话题。公司的资本结构与其筹资方式密切相关,而公司的筹资决策又受到宏观经济环境的影响。资本结构是指企业各种资本的价值组成成分及其各成分之间的比例,其对企业的发展起着至关重要的作用,有效安排资本结构中权益资本和负债资本的比例可以获得财务杠杆利益,增加公司价值。如果公司治理水平较高,企业所有者与经营者的行为就会受到监督与约束,使其难以以自身利益为先,有利于减少内部之间或者内外部利益相关者之前的利益冲突,进一步对资本结构产生影响。本文尽可能多地研究影响公司治理的因素,进而得到更具有稳健性的结论。本文分别从股东、董事会、管理层、监事会4个方面选择了可以度量公司治理的指标,用这5个指标来度量公司治理水平,研究公司治理水平对资本结构的影响。

2 研究假设

2.1 股东方面

当公司股权集中度较高时,大股东更倾向于权益融资,其原因在于上市公司的股东有时会通过损害中小股东的利益来使自身利益最大化,债权融资对管理层及股东有一定的监督作用,因此大股东更偏好权益融资。此外,权益融资对股东来说可以避免还债压力,降低公司的财务风险。肖作平等(2002)以公司治理因子作为解释变量,发现公司治理水平高,资产负债率也较高;股权集中度、董事会规模与资产负债率显著负相关。据此本文提出假设1:

假设1:在保持其他条件不变的情况下,股权集中度高的公司资产负债率低,股权集中度对资本结构有负向影响。

2.2 董事会方面

如今,很多企业都聘请独立董事监督企业管理层,管理者可能运用自己手中的权利侵害股东的利益,经营者虽然会把公司价值最大化作为经营的目标,但在完成公司规定的任务目标后,经营者会想办法满足自身利益,公司价值最大化就不再是管理者的目标。例如,在实现公司战略目标后,管理者偏好于留存大量的现金,充足的自由现金流可以给管理者带来利益,管理者可以使用充足的现金流进行在职消费,从而满足自己的物质欲望获得物质上的享受。因此,独立董事的存在对管理层可以起到一定的监督作用,有学者研究认为,独立董事比例越高,对管理层的监督就更加全面与有效,独立董事可以迫使管理层多使用债权融资。此外,当董事会持股比例较高时,企业也更偏向股权融资,据此本文提出以下假设:

假设2:在保持其他条件不变的情况下,独立董事比例越高,公司资产负债率越高,独立董事比例对资产负债率有正向影响。

假设3:在保持其他条件不变的情况下,董事会持股比例越高,公司资产负债率越低,董事会持股比例对资产负债率有负向影响。

2.3 管理层方面

当企业的管理层拥有较高薪酬时,其更愿意努力工作,通过提高经济效益来降低企业的负债水平。张金贵和方小珍(2016)分析了信息技术业上市公司资本结构影响因素,研究认为,股权结构、管理层持股比例、独立董事比例和董事长与总经理兼任情况与资本结构负相关。王明虎等(2021)研究发现,高管货币薪酬水平与资本结构负相关,而在职消费与资本结构正相关。据此提出以下假设:

假设4:在保持其他条件不变的情况下,高管薪酬越高,公司资产负债率越低,高管薪酬对资产负债率有负向影响。

2.4 监事会方面

在我国,监事会与董事会并列设置,对公司的董事和管理层进行监督,当监事会持股比例较高时,对公司的监督作用更强,因此可以减少负债的监督作用,采用更多的股权融资。有学者研究发现,监事会运行有效性等指标与财务预警系数呈正相关,说明监事会的监督有利于公司财务安全性的改善与提高,即监事的比例和监事会活动与负债水平负相关。据此提出以下假设:

假设5:在保持其他条件不变的情况下,監事会持股比例越高,公司资产负债率越低,监事会持股比例对资产负债率有负向影响。

3 研究设计

3.1 变量设计

变量定义如表1所示。

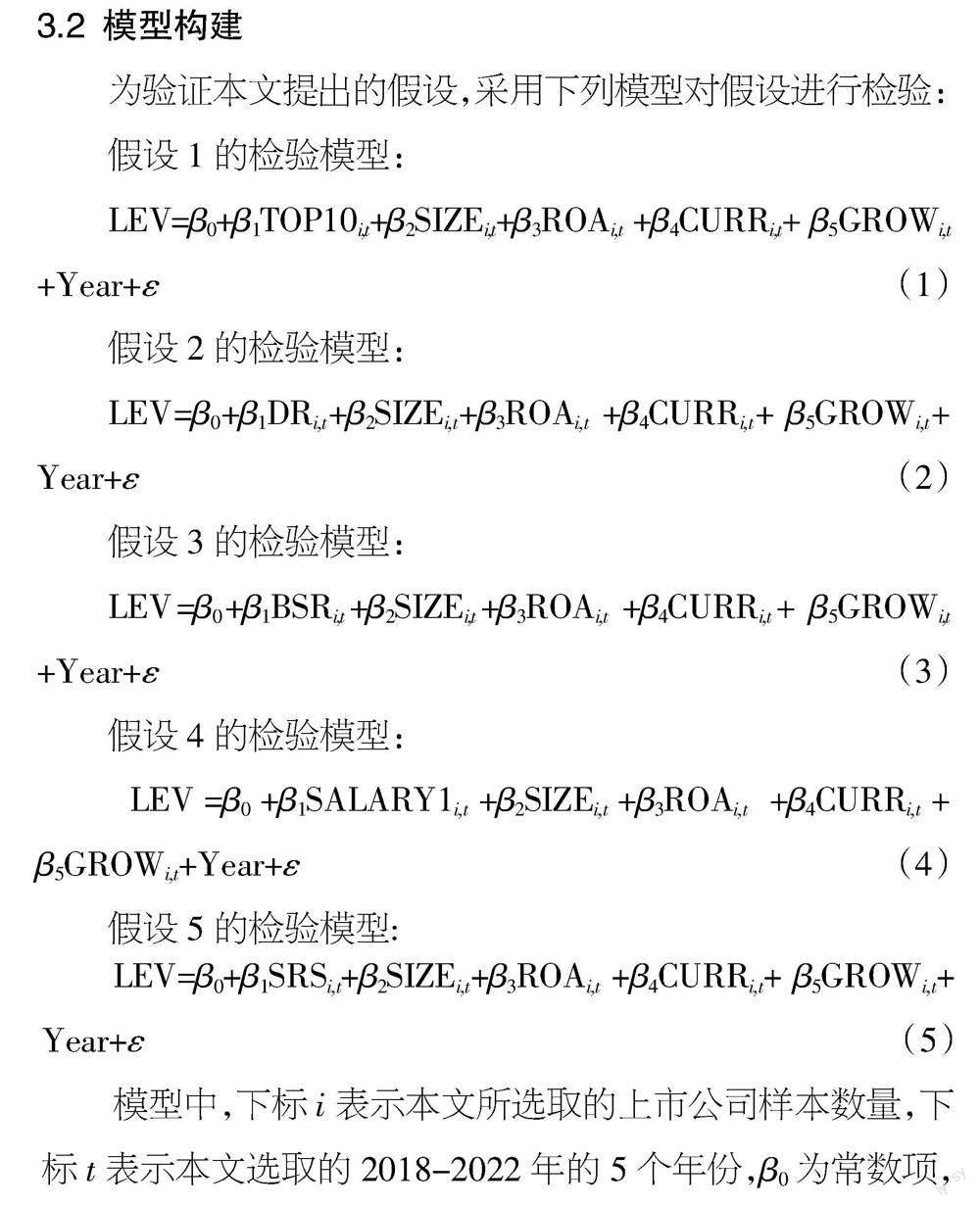

3.2 模型构建

为验证本文提出的假设,采用下列模型对假设进行检验:

假设1的检验模型:

(1)

假设2的检验模型:

(2)

假设3的检验模型:

(3)

假设4的检验模型:

(4)

假设5的检验模型:

(5)

模型中,下标i表示本文所选取的上市公司样本数量,下标t表示本文选取的2018-2022年的5个年份,β0为常数项,β1~β5为各变量的系数,ε为误差项。

3.3 数据获取

本文采用A股上市公司数据進行实证研究,具体的研究对象是2018-2022年A股上市公司。同时,为了保证论文数据的可靠性,首先删除样本不全即有缺失值的样本,其次删除ST企业的样本。最终得到共14 164条数据,本文使用的数据均来源于国泰安数据库,统计分析运用STATA16版软件进行。

4 实证分析

4.1 描述性统计

表2展示了变量的描述性统计结果。

从表2可以看出,2018-2022年A股上市公司的资产负债率(LEV)均值为41.2%,中位数是40.2%,说明企业都会举债经营,且该比率最大为94.7%,最小值为5.9%,这表明,不同企业的资产负债率是不尽相同的,最大值与最小值之间的差异也较为显著。前十大股东持股比例(TOP10)的均值为0.592 7,最小值和最大值分别为0.087 8与0.979 3,二者之间相差较大,说明我国A股上市公司的股权有的较为分散。独立董事、董事会持股比例的均值分别为37.9%与14.9%,高管薪酬与监事会持股比例的差距较小,说明我国上市公司高管薪酬和监事会持股比例较为平均。

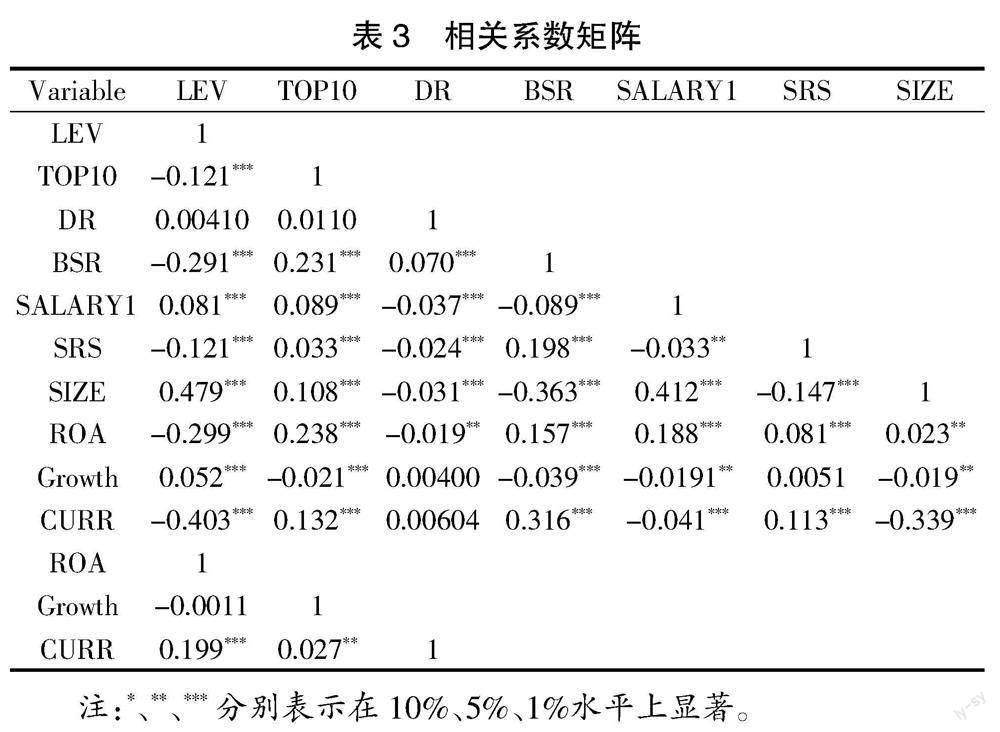

4.2 相关性分析

表3展示了各变量的相关系数,可以看出,前十大股东持股比例越高,资产负债率越低,TOP10与LEV呈现出显著的负相关关系,这初步验证了假设1,独立董事持股比例虽与资产负债率有正向关系,但DR与LEV的相关关系并不显著,BSR与SRS均与LEV呈现出显著的负相关关系,初步验证了假设3与假设5,SALARY1与LEV呈现显著的正相关关系,初步验证了假设4。另外,表3相关系数,所有系数的绝对值均小于0.5,属于合理范围。

4.3 回归分析

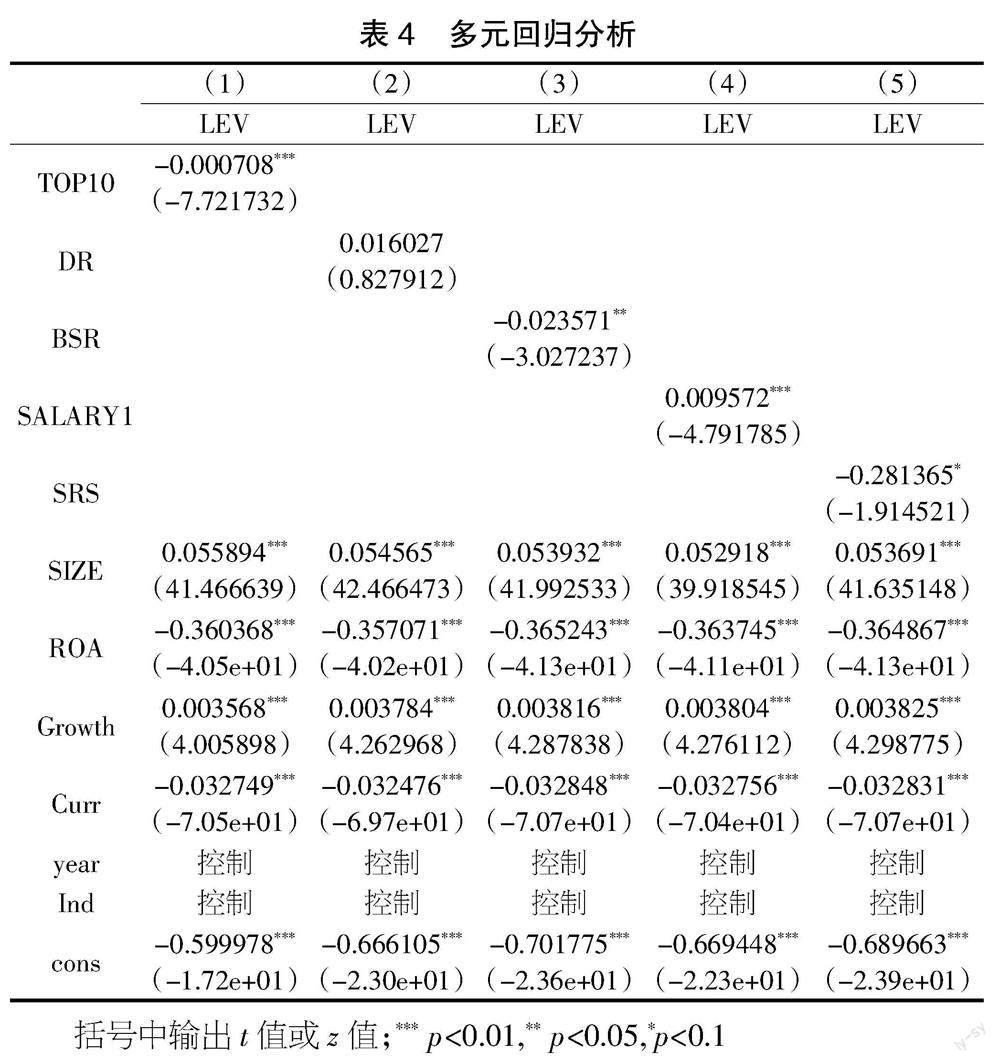

假设1的检验结果如表4所示。在表4列(1)中我们可以看出,前十大股东持股比例(TOP10)与资产负债率(LEV)负相关关系显著。因此,可以说明假设1的合理性,即前十大股东持股比例对资产负债率有负向影响。股东为了规避财务风险,避免还债压力更倾向于权益融资。

表4的列(2)和列(3)展示了假设2与假设3的检验结果。其中,独立董事比例(DR)与资产负债率(LEV)呈正相关关系,但并不显著。董事会持股比例(BSR)与资产负债率(LEV)呈负相关关系,且在5%的水平显著。这表明独立董事比例对资产负债率的作用不明显,对优化资本结构未起到重要作用。对于董事会持股比例而言,当公司董事会持股比例较高时,就越能站在公司股东的角度上作决策,即更偏向于选择股权不被稀释且能适当降低风险的权益融资。

表4的列(4)和列(5)展示了假设4和假设5的检验结果,表中显示,前3名高管薪酬(SALARY1)与资产负债率(LEV)呈显著的负相关关系。监事会持股比例(SRS)与资产负债率(LEV)也呈负相关关系,且在10%的水平上显著。

从表4可以看到,对于控制变量来说,公司规模(SIZE)与资产负债率(LEV)是显著的正相关关系。这是因为公司规模较大时,信誉度较高,更容易获得债务资金,小规模企业可抵押的资产少,债务过多时,破产风险会增加,因此,大规模公司更容易获得贷款。总资产净利率(ROA)与资产负债率呈负相关关系,即总资产净利率越高,资产负债率就越低。原因在于总资产净利率是净利润/平均资产余额,公司总资产净利率越高是由于公司的净利润高,当公司净利润高时,不太会选择债务筹资,而是使用资金成本最低的内源融资进行生产经营。

5 结论与建议

5.1 研究结论

本文对上市公司的治理水平与资本结构进行实证研究,以资产负债率为被解释变量,股权集中度、独立董事比例、董事会持股比例、前3名高管薪酬和监事会持股比例为解释变量,对上述变量之间的关系进行一系列的分析和检验,得出以下结论:在股东方面,股权集中度高的公司,资产负债率较低;在董事会方面,独立董事比例与资产负债率没有显著性,这说明独立董事对资本结构的优化作用还不明显,董事会持股比例与资产负债率呈显著的负相关关系;在管理层方面,高管薪酬与资产负债率呈显著的负相关关系;在监事会方面,监事会持股比例与资产负债率呈显著的负相关关系。

5.2 对策建议

首先,公司可通过加强融资方式管理,特别是负债融资管理,制定收支计划,做好安排并严格实施,提高资金的使用效率,进一步作用于公司治理水平。其次,企业应避免股权集中度过高所带来的风险问题。企业可以通过增加新的投资者来平衡大股东的股权占比,使得股东之间存在一种平衡,进而可以使公司在作决策时更加合理与科学。最后,公司必须建立健全内部监督机制,发挥独立董事和监事会对监督公司经营、提高公司治理水平的作用,约束管理层和大股东的行为,使公司拥有最佳资本结构,实现其价值最大化。

【参考文献】

【1】肖作平,吴世农.我国上市公司资本结构的影响因素实证研究[J].证券市场导报,2002(08):6-11.

【2】张金贵,方小珍.公司治理对资本结构的影响——基于信息技术业上市公司的实证[J].财会通讯:中,2016(2):4.

【3】王明虎,周虹晶,李艳萍.监管政策,高管薪酬和资本结构——基于我国上市公司数据分析[J].商业会计,2021(11):7.