中国特色新型智库信息公开何以必要与何以可为

2023-07-18刘永俊任恒

刘永俊 任恒

摘要:[目的/意义]信息公开在中国特色新型智库建设中具有重要意义。对智库信息公开何以必要与何以可为予以剖析,有助于提升智库的公信力和专业性,进而推动中国特色新型智库实现高质量发展。[方法/过程]借助文献研读和理论推演的方法,从内部动因与外部动因两个方面阐释新型智库信息公开何以必要。通过对新型智库信息公开情况的统计与分析,剖析新型智库信息公开存在的现实困境,在阐释新型智库信息公开内容要旨的基础上,尝试运用公开–分析–发布–惩罚(disclosure-analysis-dissemination-sanction,DADS)模型构建新型智库信息公开的理论模型,并剖析该模型的运行过程及特点,进而从“公开环节–内部结构–外部力量”三个维度提出优化新型智库信息公开的政策建议。[结果/结论]新型智库既在非营利性组织属性及提升自身独立性与公信力等内部因素的驱动下主动进行信息公开,也会在外部利益相关者的影响下对外部信息需求做出回应,以期获取更多的外部资源。新型智库既要优化信息披露–分析–发布–激励与惩罚等信息公开的具体环节,又要完善内部治理结构,同时应充分发挥法律法规、主管部门、第三方评估组织、政策需求者等多元力量的监督约束作用。

关键词:新型智库 信息公开 非营利组织 DADS模型

分类号:C936

DOI: 10.19318/j.cnki.issn.2096-1634.2023.03.02

開放科学(资源服务)标识码(OSID)

*本文系深圳市教育科学“十四五”规划课题“粤港澳大湾区高校智库管理体制与运行机制创新研究”(项目编号:ybzz21003)研究成果之一。

1 引言

由于国际局势的复杂多变以及我国迈入高质量发展阶段等因素的影响,党和政府向以智力资本为核心的智库寻求高质量的决策咨询成果,成为助推我国公共决策科学化、民主化及提升国家治理体系与治理能力现代化的重要方式。2015年1月,中共中央办公厅、国务院办公厅印发的《关于加强中国特色新型智库建设的意见》(以下简称《意见》)中提出,应进一步推进智库信息公开工作,以此作为深化中国特色新型智库(以下简称“新型智库”)管理体制改革的又一抓手,并在立项机制、经费管理、成果评价与应用转化改革时,对智库信息公开提出相应要求。例如,在经费管理改革中提出“建立健全规范高效、公开透明、监管有力的资金管理机制,建立预算和经费信息公开公示制度”[1]。此后,关于推进新型智库发展的配套文件中也多次强调要建立智库信息公开制度,如2015年11月发布的《国家高端智库管理办法(试行)》中,将“建立健全信息公开制度”作为高端智库考核与评估的重要维度[2]。由此可见,信息公开既是完善我国新型智库建设的应然要求,亦是保障智库独立性及扩大影响力的重要途径。

虽然学界提出“智库透明度”“信息需求”等相近概念,但缺乏对智库信息公开的专门性研究。其中,朱旭峰领衔的中国智库透明度研究课题组把智库透明度作为智库运行机制有效运转及提升智库独立性和影响力的重要因素,并对我国智库透明度进行总体评价,为促进我国智库透明度的提升提供了重要依据[3]。任福兵等认为,智库客体的数量众多、需求多变, 信息需求呈现明显的多元化和个性化特征,其提出建立高效的信息收集、发布及交流平台作为智库内部信息保障体系的重要内容[4]。不难发现,学界对新型智库信息公开的必要性既缺乏理论层面的探讨,也缺乏对新型智库如何进行信息公开的可操作性实践指引。本文从回答新型智库信息公开何以必要出发,剖析新型智库信息公开的驱动因素及现实困境,并以里贾纳·E. 赫茨琳杰(Regina E. Herzlinger)提出的公开、分析–发布–惩罚(disclosure-analysis-dissemination-sanction,DADS)模型为基础[5],构建新型智库信息公开基本环节,进一步提出新型智库信息公开的政策建议,以期推动新型智库信息公开实践。

2 何以必要:新型智库信息公开的动因剖析

“智库(think tanks)”一词起源于美国,鉴于各国智库发展状况各异,学界对智库的概念阐释亦不尽相同。依据《意见》的相关界定,“中国特色新型智库是以战略问题和公共政策为主要研究对象、以服务党和政府科学民主依法决策为宗旨的非营利性研究咨询机构”[1]。由此可见,作为党和政府决策“外脑”的新型智库是独立开展政策研究,并以供给公共政策等思想产品为主的非营利性机构。新型智库信息公开是一个系统性工程,其既受到智库自身组织属性、核心特征及公信力等内部因素的驱动,亦受到政策需求者、第三方评估机构、媒体、社会捐赠者等外部利益相关者的影响。新型智库信息公开内外部动因如图1所示。本文拟从内、外部两个方面分析新型智库信息公开的动因,回答新型智库信息公开何以必要。

2.1 新型智库信息公开的内部动因

信息公开的内部动因,是指智库信息公开行为受自身属性、特征或公信力等智库组织内部因素的驱使。

2.1.1 非营利性组织属性的驱使 虽然学界对智库概念的界定不尽相同,但智库具有非营利的组织属性已成为共识,其在功能定位、价值诉求、运行机制等方面具有明显的公共属性。智库作为致力于影响公共决策、将实现社会整体利益作为价值诉求、以社会责任为规范的专业研究机构,其与古代传统幕僚或智囊团、营利性咨询公司等组织的显著区别在于智库追求社会公共利益。智库非营利性的组织性质不仅决定着其所生产的公共政策等思想产品具有公共属性,而且决定着新型智库具有“非分配约束”的特征,即智库通常不会像企业一样做出降低成本、提高价格、降低服务等追求利润最大化的“机会主义”行为。换言之,非营利性这一组织性质使智库将尽可能地借助弥合“合约失灵”的风险来维护公共利益,进而产生自愿地、主动地进行信息公开的内驱力,在信息公开方面更具有自觉性。

2.1.2 保持独立性特征的内在诉求 智库研究界常将“独立性”作为智库的重要特征。一般来讲,智库的独立性主要体现在智库具有独立的法人地位或与其他组织不存在隶属关系,能按照智库发展需要进行人事管理及组织结构治理,且能以客观公正的姿态开展公共政策研究,防止附庸政府或刻意迎合高度相关利益集团的意愿。正如王耀辉和苗绿在探讨智库扮演的角色时指出,“独立性是智库的本质特征,影响公共政策是智库的基本目标,新型智库应成为社会公共利益的代言者”[6]。智库的资金来源一般被认为是影响智库独立性重要的因素,通常单一的捐助者可能会使智库被高度相关的利益集团所裹挟而无法保持独立研究。正如李国强指出“智库经费来源不同,对独立性具有较大影响,往往拿了谁的钱就会替谁说话”[7]。在我国,受行政体制的影响,部分智库与政府尚存在隶属关系,财政拨款也是其主要经费来源,因此个别智库的独立性及公信力受到质疑,而智库公开自身的财务状况、组织架构等信息,正是回应质疑、彰显自身独立性,进而保证研究质量及组织影响力的重要途径。

2.1.3 增强智库公信力的手段 公信力是非营利组织持续发展的重要基石。智库作为非营利性组织,其公信力的提升是智库建设过程中应着力破解的前提性问题。学者孙道劲指出“公信力是智库得以存在和发展的逻辑预设”[8]。智库信息公开既是构建自身良好形象的关键环节,亦是增强自身公信力的重要方式。新型智库充分利用互联网平台等新兴技术,增强数据共建、共享、共用等信息公开工作,以促使不同类型的新型智库以及智库与其他社会组织之间的密切合作,继而更大范围地利用各方资源,为新型智库寻求合作契机,以此提升智库公信力。此外,新型智库主动进行信息公开不仅可向信息需求者提供诸如智库基本信息、财务状况等信息,还可以传递智库自身拥有供给高质量的决策咨询产品的能力。也就是说,新型智库及时向社会公开自身研究成果及研究过程中的相关数据,其实质上是获取社会公众的信任。

2.2 新型智库信息公开的外部动因

信息公开的外部动因,是指新型智库为获得外部利益相关者所提供的资源支持或激励,在政策需求方、监管部门、第三方评估机构、研究专家、媒体、社会捐赠者等外部利益相关者的驱使下进行的信息公开活动。

2.2.1 平衡政策需求者与新型智库委托–代理关系的需要 委托–代理理论作为一种重要的契约理论,旨在平衡委托人与受托人之间的利益关系,并通过优化契约,有效解决委托人与受托人之间存在的信息不对称、利益分化及激励等问题[9]。在智库思想市场中,政府作为委托方将亟待解决的政策难题以课题或项目的形式公开招标或定向委托给智库,作为代理方的智库通过课题申报、签订契约或合同等形式接受政府委托,为政府提供咨政建言与决策支持。在委托–代理关系中,二者在法律法规、契约合同的约束条件下各自追求效用最大化且存在信息不对称,主要表现为政策需求者由于行业壁垒等原因无法精准把控智库研究能力、效率及研究过程,而凭借智力资本、专业能力而掌握信息主动权的智库,可能为自身谋取利益。此外,智库从论证、调研到形成报告的周期较长,且受国内外环境的影响,最终的研究成果能否达到预期成效具有不确定性。在此过程中,政府需要承担更多的风险,为了维持委托方与代理方之间的平衡关系,政策需求者会要求智库信息公开,对智库进行实时监控。

2.2.2 监管部门、第三方评估机构进行监管评价的需要 监管部门是支持、引导、规范智库良性运转的重要一环。监管部门应以设立智库准入门槛、评审规则及绩效考核为抓手规范引导智库行为,进而为其健康发展提供保障。智库为合乎法律法规要求或获得监管部门激励,会选择按照相关要求进行信息公开。第三方评估机构凭借其专业性、独立性和客观性,在智库信息分析与传播、智库评估及监督等信息公开活动中发挥着重要作用。第三方评估机构只有在充分了解智库信息的基础上,才能对智库进行相对客观、专业的评估。因此,第三方评估机构为了精准、全面地评估智库,必然会要求智库进行信息公开,而智库为得到第三方评估机构的认可,也会及时进行信息公开。

2.2.3 其他利益相关者破除信息不对称壁垒的需要新闻媒体、外部研究专家、社会捐赠者等主体为智库发展提供传播资本、人才及资金资源。王莉丽在论述智库核心竞争力的内涵时认为“人才资本是智库思想创新的源泉和基础,传播资本是智库实现影响力的途径”[10]。由此可见,智库的发展有赖于人才、传播等要素。没有优秀人才的加盟,新型智库难以生产出高质量的思想产品;不借助媒体的传播,智库思想产品便难以产生影响力。而智库与研究专家、传播媒介媒体及社会捐赠者之间存在着信息不对称的情况。智库掌握着组织运转的几乎全部信息,而研究专家、媒体及社会捐赠者却对智库了解甚少,无法判定智库产品的质量及智库的综合实力。因此,智库为获得研究专家的加盟、媒体的支持或更多捐赠,会对外部各方利益相关者的信息需求做出回应。

3 新型智库信息公开的现实困境

3.1 新型智库信息公开自身存在的问题

3.1.1 新型智库透明度不高 本文援引“中国智库透明度研究”课题组提出的“智库透明度”的概念,即智库透明度指的是智库相关信息的公开程度及信息可被社会公众获取的难易程度[3]。根据该研究组发布的《中国智库透明度报告》及本文对新型智库透明度的统计分析可知,我国智库的透明度受到智库管理体制及运行机制的影响,不同类型的智库其信息公开程度并不一致。总体来看,我国社会智库透明度要高于体制内智库透明度,而在体制内智库中,党政智库透明度高于高校智库透明度[3]。从智库透明度的內容来看,相较于智库基本信息、智库研究活动信息、信息平台建设的透明度而言,智库财务信息的透明度较低。

3.1.2 新型智库信息公开渠道单一 随着信息技术的深入发展及多媒体技术的广泛应用,信息公开平台的多样化建设成为推进新型智库信息公开的重要方面。总体来看,新型智库对新媒体的驾驭能力有待提升,信息传播渠道相对单一,大部分智库信息传播的渠道以官方网站为主,且有部分智库的官网是挂靠在其主管机构网站下,尚未建立自身独立的专属网站,微博、微信公众号等平台的内容更新率极低。此外,新型智库的国际传播意识薄弱,主要表现在创设英文介绍网站和Twitter、YouTube、Facebook等社交媒体账号的新型智库较少,且大部分智库很难做到每日更新账号内容[11]。

3.2 新型智库信息公开外部运行机制存在的问题

3.2.1 相关规章制度不完善 当前,围绕新型智库信息公开工作的有关表述见于《关于加强中国特色新型智库建设的意见》《关于社会智库健康发展的若干意见》等政策文件之中,这些政策文件虽为信息公开提供了基本遵循,但仍缺乏相对具体的操作指引,存在着诸如信息公开内容有待细化、信息公开程序有待统一、审计制度尚待明确、信息质询及回应制度尚未建立、信息公开主体的法定义务有待明确等问题。我国智库基本依照自身需求或意志进行信息公开,信息公开的主观随意性较强。各智库间信息公开内容不尽相同、形式不一和周期不定,存在“过滤性公开”或“缩水型公开 ”等现象。

3.2.2 外部监管乏力 政府主管部门、第三方评估机构及媒体是新型智库的主要监管主体。面对飞速发展的新型智库,政府监管能力与智库发展速度尚不匹配,政府主管部门既缺少对新型智库的监管经验,也面临着巨大的监管成本压力,使许多监管流于形式,监管内容狭隘,普遍关注的是资金使用情况,对智库其他信息的关注度较低。目前,我国智库第三方评估机构处于初创期,第三方评估机构尚缺乏明确的准入机制,评价指标体系及评价方式有待细化,评价效用仍需深化,评价结果的权威性有待提升,存在只评价不公开或只公开不运用的现象[12]。

3.2.3 激励约束机制不健全 目前,对智库信息公开的问责机制有待进一步完善。主要表现为三方面。其一,以惩罚为主要手段,激励手段相对缺失。目前,《关于加强中国特色新型智库建设的意见》《关于社会智库健康发展的若干意见》等文件中对信息公开问责相关规定主要以惩罚性措施为主,而缺少对智库信息公开的正向激励,相对健全的激励机制未建立。其二,惩罚缺少细则,手段单一。目前,缺乏对未履行信息公开责任的新型智库在相关责任的认定及处罚相应的指导细则,而且惩罚方式相对单一,一般是督促整改、通报批评等手段,缺乏罚款、剥夺免税资格等措施。其三,激励约束执行不到位。对智库的信息公开进行监督约束,则意味着要投入较高的监督和检查成本,过高的人力、财力及信息化分析使政府激励约束有心无力。

4 新型智库信息公开的内容要旨及理论模型

4.1 新型智库信息公开的内容要旨

智库信息公开,是指在保障公共信息安全和个人隐私的前提下,智库主体主动向公众披露相关信息,以激发自身创新活力,进而提升智库治理水平的过程。具体而言,主要包括三方面。其一,组织信息公开是研判智库综合实力的基础依据,涵盖新型智库发展概况的主要信息,具体涉及智库创办时间、成立宗旨、发展沿革、组织架构、人员构成以及研究领域等信息。其二,活动信息公开是研究智库综合实力的关键依据,涵盖新型智库开展公共政策研究的相关活动情况,涉及智库调研进展、研究成果、学术活动以及观点传播渠道等主要信息。其三,财务信息公开是研究智库综合实力的重要依据,涵盖智库经费来源及数额、经费支出、经费和赞助者名单等信息,特别是公布智库自身主要活动经费来源及支出情况。需指出的是,《意见》在提及如何对智库成果评价及其相关研究成果应用转化机制深化改革时,强调“党委和政府委托研究课题和涉及国家安全、科技机密、商業秘密的智库成果,未经允许不得公开发布”[1]。因此,我国新型智库应秉持公开为准则、不公开为例外的原则。

4.2 新型智库信息公开的理论模型

4.2.1 DADS模型对构建新型智库信息公开模型的适用性分析 美国学者贾纳·E. 赫茨琳杰为缺乏责任机制的非营利组织所设计的公开–分析–发布–惩罚(DADS)模型,旨在解决非营利组织信息公开的系列问题,该模型将信息公开分为公开(disclosure)、分析(analysis)、发布(dissemination)和惩罚(sanction)四方面内容,即加强非营利组织信息的公开、分析、发布以及对不遵守以上规定的组织予以惩罚[5]。

作为围绕公共政策展开系统研究的非营利组织,新型智库在实际运营中与贾纳·E. 赫茨琳杰所提出的缺乏责任机制的组织相契合。其一,缺乏由所有制决定的利益驱动作用。新型智库作为非营利性组织,没有明确的责任归属单位,工作人员追求智库的利益及目标实现的愿望不强烈。其二,缺乏提高效率的竞争机制。目前,我国智库思想市场机制不健全,智库格局的“圈层结构”明显,智库市场以非竞争性购买为主,“内部化”倾向严重。其三,缺乏显示最终业绩的“晴雨表”。智库在国家和社会发展中具有思想创新、政策咨询、舆论引导以及公共外交等功能,难以通过相应的业绩评价指标来衡量智库的业绩或成效。因此,本文认为DADS模型同样适用于解决新型智库的信息公开问题。

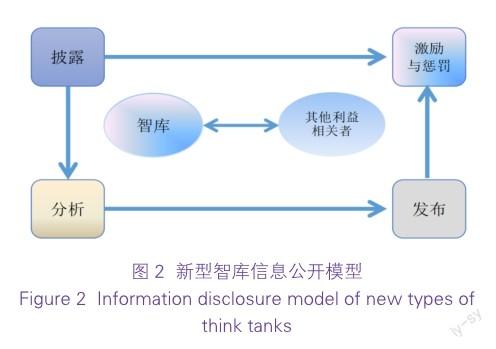

4.2.2 基于DADS的新型智库信息公开模型 根据DADS模型,本文在综合分析新型智库公开的动力基础上,构建了新型智库信息公开的模型,如图2所示。

该模型认为,新型智库信息公开的主体主要包括智库本身及外部利益相关者两类。其中,智库作为信息公开最重要的主体,在信息公开中处于主导地位。在政策需求者、主管部门、新闻媒体、研究专家及社会捐赠者等外部利益相关者中,政策需求者作为市场、资金的主要提供方,是新型智库开展信息公开的基础力量。同时,将新型智库信息公开的基本环节分为披露、分析、发布、奖励与惩罚四环节。在信息公开的各环节,新型智库在外部利益相关者的配合与支持下,共同推进新型智库信息公开。下文从信息公开的基本环节方面阐释智库信息公开的运行机制。

首先,披露环节。信息披露既是新型智库信息公开的逻辑起点,也是保证其他各环节运行的前提与要求。信息披露的动因既包括新型智库保持自身独立性、提升公信力的内部驱动,也包括受政策需求者、监管机构等利益相关者等外部因素的影响。应该说,掌握较多信息的新型智库是信息披露工作的主体,需要披露的内容主要包括智库基本概况、团队成员等非财务信息及财务信息。信息披露的渠道主要有官网、微信、微博及按上级要求报送的年报、总结等材料。信息披露内容的真实度、有效性共同决定着信息公开的质量。

其次,分析环节。信息分析是充分采用定量或定性的研究方法,对智库所披露的相关信息应借助搜集整合、分析鉴别和评价综合等不同方式予以有效处理,使之契合智库信息需求者的多元需求。智库信息分析的主体主要包括政策需求者、主管部门、第三方评估机构以及媒体等有信息需求的利益相关者,各利益相关者根据自身实际,整合并提取符合自身需求的信息。例如,政策需求者一般会通过智库的基本信息、研究团队及成果介绍等信息来遴选合适的智库;主管部门依据法律法规的相关规定,对智库信息公开的内容及形式进行审查监管;第三方评估机构通过对智库披露的信息进行相对专业化、客观性的分析处理,进而对新型智库的影响力等进行评估。

再次,发布环节。为了获得更广泛的传播效果、扩大信息公开的效应,各利益相关者既需要通过共享平台、数据库等方式对分析结果进行共享,也需要利用专业新闻媒体及网络自媒体加大发布与传播的力度。信息发布是把“双刃剑”,随着共享与传播的范围扩大,对智库正面评价的信息会提升新型智库的美誉度与公信力,进而吸引更多的人才、资金、市场等外部资源,而负面评价的信息则有可能使智库名誉扫地,甚至受到有关部门的处罚。

最后,惩罚与激励环节。为了正向激励新型智库进行信息公开,激发新型智库信息公开的内生动力,本文将贾纳·E. 赫茨琳杰的DADS模型的惩罚环节拓展为激励与惩罚,作为信息公开的保障。激励的手段主要有授予荣誉称号等精神奖励及奖金、减税等物质奖励;惩罚可以增强信息公开的强制力与威慑力,惩罚的手段包括罚款、勒令停止等。应予以明确的是,激励与惩罚的主体涉及监管部门、行业协会等。

5 何以可为:促进新型智库信息公开的相关建议

5.1 优化信息公开各环节

5.1.1 披露环节:坚持信息披露的真实性、完整性、及时性原则 信息披露的真实性、完整性与及时性关乎智库信息公开质量与价值。智库无论是通过何种方式公开何种信息,必须是基于客观事实或以客观事实为依据的客观判断,不得扭曲、夸大、粉饰信息。在不涉及国家秘密的情况下,新型智库应对可能影响利益相关者决策的信息进行公开,包括对自身不利的诸多潜在或现实的风险信息。此外,为保证信息的可靠性,新型智库要及时公布智库动态经营状况或产生的最新数据。

5.1.2 分析环节:处理好智库信息公开统一性与多样性的关系 程博通过实证研究表明,非营利组织信息披露的质量越高,则组织绩效越高[13]。而信息处理与分析是保障信息公开质量的关键环节。一方面,要统一信息处理标准。建议智库监管部门会同行业组织、第三方评估机构等组织起草制定新型智库信息公开实践指引,统一信息公开的基本内容及会计核算基础等,增强信息的可比性。另一方面,在统一的信息处理标准下,信息分析的形式尽可能多样化,既可增强信息分析报告的可读性与吸引力,也能够满足信息需求者多元化需求。例如,可适当增加财务分析图表,尽可能通俗的语言代替专业术语等。

5.1.3 发布环节:完善智库数据库,注重信息共享

在信息化时代,新型智库要充分利用互联网、云技术等现代科技手段,对智库信息进行有效整合,建立智库联盟数据库,这样不仅可减少信息采集的成本,还可消除信息孤岛和部门本位主义,提高信息公开效率。此外,可在智库联盟数据库中接入专家评价系统与社会互动平台,以吸引更多专家、媒体、第三方评估机构及社会公众参与对智库的监督与评价,提升智库评价的客观性与智库信息的实际效用。与此同时,智库信息的共享与传播要善借新闻媒体的传播力量,以提升信息公开的传播广度与深度。

5.1.4 激励与惩罚环节:建立健全奖惩机制 目前,关于新型智库信息公开的奖惩机制尚未完善。监管部门一方面应以规章制度的形式要求智库在准入门槛、评估验收、成果展示等活动中落实智库信息公开;另一方面,应进一步优化对信息公开不力智库的惩罚手段,依据相关信息公开程度,采取警告、罚款、暂扣许可证、劝退、降级等多元化的惩罚手段,并细化各惩罚手段的实施标准和力度。与此同时,根据“理性经济人”假设,唯有当新型智库认为其开展信息公开的收益大于不公开时,才会选择主动进行信息公开,加之新型智库信息公开的规章制度不健全及执行惩罚机制的成本过高等现实困境,监管部门更多考虑对信息公开执行较好的智库采取正向激励的手段,诸如减免税费、享受政府购买服务优先权、获得荣誉表彰、提升智庫信用评估等级、增加媒体宣传报道等,以激发智库信息公开动力。

5.2 完善智库内部治理结构

5.2.1 建立健全信息公开管理机制 建立健全信息公开制度不仅能激发智库信息公开的内在动力,而且能够为智库信息公开提供相对系统化、规范化的实践指引。智库既要在顶层设计上将信息公开的相关要求贯穿到智库的组织管理、运营监督及绩效考核等环节上,也要从细节上规范智库信息公开的权责要求、流程指引,使信息公开真正做到有人负责、有据可依、有人监督。具体而言,智库应明晰各部门关于智库公开的权责要求,指定专人负责智库信息公开相关事务,并就智库信息公开的事项、平台、流程、时间、形式、保存归档等建立一套明确而具体的公开指引。智库可将信息公开作为各部门绩效考核的重要指标之一,以提高员工工作的积极性。智库内部还可设立监事会,并把智库信息公开情况作为监事会的重要职责,尤其是对智库资金的来源及具体使用情况进行重点监督。监事会既要对智库信息公开程序的合规性及内容的真实性、完整性等进行定期审查或不定期抽查,还要督促相关部门对信息公开不合理、不合规的地方进行及时整改。

5.2.2 构建多元化的资金筹措机制 目前,我国智库的资金来源主要为财政拨款,导致智库信息公开的动力不足。减少对政府的依赖性、构建多元化的资金筹措机制,对信息公开尤为重要。王耀辉认为“智库必须有自己的经费来源,方能独立成长,(而智库)经费的依赖性会造成咨询工作独立性和客观性的丧失”[14]。由此可见,一方面,新型智库要改变单一经费来源格局,不断拓宽资金来源渠道,逐步形成政府拨款、项目委托、基金支持、企业捐赠、出版营收等多渠道资金筹措机制;另一方面,新型智库可通过细化监事会的职责,依托监事会妥善处理好体制属性与独立性及资金支持机构与智库的关系,防止出现智库被某一利益集团所“俘获”的情况。此外,新型智库还可借鉴基金会的运作模式,通过建立公正、严格的资金管理制度,实现研究资金的合法化筹集、科学化使用、透明化管理,进而保持智库研究基金的可持续性。

5.2.3 加快信息平台建设 信息平台建设关系到信息公开的效果。智库对提升信息公开传播平台的建设效果可从以下三方面着手。其一,建设独立、完善的官方网站。从目前官网是智库信息公开的主要渠道来看,智库一方面要建立自身的独立网站,方便信息使用者查询,体现自身独立性;另一方面,要注重网站信息公开的完整性,使官网成为智库“名片”。其二,注重使用官方网站、微信、微博等多个平台进行信息公开,并深入研究各平台的用户特征,进行精准化信息推送,还需注重发挥各平台间的协同效应,有效提升智库信息公开的传播效能。有一定条件的新型智库还要设立英文网站,并在Twitter、Facebook等国外社交平台上开设官方账号,进一步提高信息的国际化传播水平。其三,要提高各信息平台的更新率和活跃度,促进智库高质量信息的传播。

5.3 发挥外部力量的监督约束作用

5.3.1 完善相关法律法规 目前,关于新型智库信息公开的法律法规主要是原则性的规定,缺少可操作性的指引,法律位阶较低。此外,我国智库分属不同的类别,其体制机制、组织运营差别较大,且信息公开涉及民政、统计等多个政府部门,因此,对智库进行规范理应是一整套法律制度。从形式上看,应将新型智库的管理与信息公开提高到规则制度层面,有必要制定并颁布实施高层次的规章制度,形成法律、行政法规及部门规章相配套协调的法规体系。该体系既涵盖信息公开的原则、目标、主体责任等宏观性要求,也应包括新型智库登记注册、公开内容、格式、时间、渠道等具体指引,还应对新型智库信息公开相应的激励与惩戒的主体、适用对象与条件等实施细则予以说明。

5.3.2 加强新型智库信息公开的分层分类分行业指引 党的十八大以来,我国新型智库治理顶层设计成效显著,基本形成分层、分类、分行业指导的智库行业格局,就信息公开而言,仍需进一步嵌入到分层、分类和分行业指导。分类方面:主管部门要依据智库类型特点,加强对智库信息公开的引导、监督、考核與激励。例如,对党政军智库或社科院智库而言,其直属或挂靠单位可将信息公开作为绩效考核的关键指标之一;民政部门在推动社会智库申报时,可加大对智库信息公开的要求,并会同有关部门,将信息公开作为智库获得免税资格的重要条件。分层方面:建议根据新型智库规模大小设置不同的信息公开指引,对规模小或初创智库适当降低信息公开要求,对规模大的智库可采取相对严格的公开要求。智库规模的大小可参考企业规模的划分标准,或者根据智库类型、资金实力等指标,制定新型智库的统一标准。建议政府部门可率先在国家高端智库中推进智库信息公开制度,打造智库信息公开的“样板”。行业方面:建议主管部门或行业协会将信息公开作为推进行业智库建设的重要维度,可根据行业特点、专业特色,引导制定相对统一、完善的信息公开规范指引。

5.3.3 形成政策需求方对智库信息公开的倒逼机制目前,我国智库思想市场尚处于“买方市场”,为保障自身利益的实现,政策需求者可凭借市场机制对智库信息公开形成倒逼力量。首先,强化契约管理。政策需求者在与智库订立合同时,将信息公开的相关要求贯穿到项目申报、立项、中期评估及结项中。例如,在资助立项前,要求智库提供智库基本信息、研究团队等信息,并根据信息内容,择优选择智库组织;在智库项目结项书中,要反映项目经费的实际使用情况,并提供相关证据。其次,增强公共部门决策咨询活动信息的透明度。政策需求者问计于智库的根本目的在于提升国家治理能力与治理体系现代化,而社会对智库信息关注的主要目的是对政府决策民主化科学化的关注。因此,可通过规范政策需求者购买新型智库服务机制,在公布的部门年度经费预算的基础上,定期向社会公布咨询决策“需求清单”“立项清单”或“成果展示”等信息,对新型智库信息公开形成倒逼机制。

5.3.4 积极引入第三方评估机构 从当前智库信息公开的具体实践来看,第三方评估工作仍需予以细化完善。其一,着力提升第三方评估机构的公信力、专业性和权威性。一方面,智库主管部门应尽快建立第三方评估机构的准入退出机制,明确第三方机构的权责义务关系,并对之进行有效监管,“劝退”或“淘汰”一些劣质评估机构;另一方面,第三方评估机构自身也要进一步构建科学、合理的评价指标、评价方法和评价程序。其二,第三方评估机构应把智库信息公开作为智库评估的核心指标,从而提升智库信息公开的积极性和主动性。其三,提升第三方评价结果的传播效果,增强评估效能。第三方评估机构不仅要向公众及时、全面地公布智库评估过程、样本选择、评估方法及评估结果等,还应探索建立包括第三方评估组织、媒体和智库等相关主体建设的信息公开平台,并积极发挥这一平台的作用。

6 结语

新型智库信息公开既是新型智库建设的必然要求,也是新型智库提升自身影响力的重要手段。目前,我国智库信息公开的困境不仅有智库透明度不高、渠道单一等内部问题,还存在法律法规不完善、监督约束乏力、激励机制不健全等外部难题。为解决以上问题,本文基于DADS模型构建新型智库信息公开模型,并从内部结构–外部力量–公开环节三个层面提出了优化新型智库信息公开的政策建议,以期为推动新型智库信息公开实践及提升智库影响力提供借鉴。未来新型智库信息公开,仍需在诸如新型智库信息公开的法理依据与学理阐释,以及新型智库信息公开与其他非营利性组织信息公开或不同类型的新型智库信息公开的方法的横向比较等诸多方面予以深化研究,以推动新型智库信息公开实践的有序开展。

参考文献:

[1] 中共中央办公厅, 国务院办公厅. 关于加强中国特色新型智库建设的意见[M]. 北京: 人民出版社, 2015: 6-11. General Office of the CPC Central Committee, General Office of the State Council. Opinions on strengthening the construction of new think tanks with Chinese characteristics[M]. Beijing: Peoples Publishing House, 2015: 6-11.

[2] 中共中央辦公厅法规局. 中国共产党党内法规汇编[M]. 北京: 法律出版社, 2022: 177. Regulations Bureau of the General Office of the CPC Central Committee. Compilation of the inner party laws and regulations of the Communist Party of China[M]. Beijing: Law Press, 2022: 177.

[3] “中国智库透明度研究”课题组. 中国智库透明度报告[J]. 智库理论与实践, 2017, 2(1): 63-82. Research Team for Chinese Think Tank Transparency Research. The report of Chinese think tankstransparency[J]. Think Tank: Theory & Practice, 2017, 2(1): 63-82.

[4] 任福兵, 李玲玲. 基于主客体信息需求的智库信息资源保障体系构建[J]. 现代情报, 2018, 38(4): 156-162. REN F B, LI L L. Construction of information resource security system based on the information needs of subject and object[J]. Journal of Modern Information, 2018, 38(4): 156-162.

[5] 里贾纳·E.赫兹琳杰. 非营利组织管理[M]. 北京新华信商业风险管理有限责任公司,译.北京: 中国人民大学出版社, 2004: 5-18. HERZLINGER R E. Nonprofit management[M]. Beijing Xinhuaxin Commercial Risk Management Limited Liability Company,translated , Beijing: China Renmin University Press, 2004: 5-18.

[6] 王辉耀, 苗绿. 大国智库[M]. 北京: 人民出版社, 2014: 284. WANG H Y, MIAO L. Gloubal thank tanks[M]. Beijing: Peoples Publishing House, 2014: 284.

[7] 李国强. 对“加强中国特色新型智库建设”的认识和探索[J]. 中国行政管理, 2014(5): 16-19. LI G Q. Enhancing the construction of new-style think tanks with Chinese characteristics: Understanding and exploration[J]. Chinese Public Administration, 2014(5): 16-19.

[8] 孙道进. 新型智库: 从提升公信力开始[J]. 思想战线, 2016, 42(6): 165-172. SUN D J. A new think tank: A start with the enhancement of the credibility[J]. Thinking, 2016, 42(6): 165-172.

[9] 金晓彤, 张笑楠, 刘雨彤, 等. 基于双重委托代理的中国特色新型智库多层激励机制研究[J]. 智库理论与实践, 2022, 7(1): 33-42. JIN X T, ZHANG X N, LIU Y T, et al. Research on multilevel incentive mechanism of new think tank with Chinese characteristics based on double principal-agent theory[J]. Think Tank: Theory & Practice, 2022, 7(1): 33-42.

[10] 王莉丽. 智力资本: 中国智库核心竞争力[M]. 北京:中国人民大学出版社, 2015: 37. WANG L L. Intellectual capital: The core competence of Chinese think tanks[M]. Beijing: China Renmin University Press, 2015: 37.

[11] 张梦晨, 武音璇.论中国特色新型智库的国际影响力:历史、现状与未来[J].智库理论与实践, 2021, 6(02): 15-23. ZHANG M C, WU Y X.The International Influence of a New Type of Think tank with Chinese Characteristics: History, Present Situation and Future[J]. Think Tank: Theory & Practice, 2021, 6(2): 15-23.

[12] 张旭.中国智库评价体系的困境与建构反思[J].情报杂志, 2018, 37(9): 15-20. ZHANG X. Reflection on the Predicament and Construction of ChineseThink Tank Evaluation System[J]. Journal of Intelligence, 2018, 37(9): 15-20.

[13] 程博. 非营利组织信息披露及其治理机制研究[M]. 北京: 经济科学出版社, 2018: 188. CHENG B. Research on information disclosure and governance mechanism of non-profit organizations[M]. Beijing: Economic Science Press, 2018: 188.

[14] 王辉耀. 中国智库国际化的实践与思考[J]. 中国行政管理, 2014(5): 20-24. WANG Y H. Thoughts and practice of Chinese think tank internationalization[J]. Chinese Public Administration, 2014(5): 20-24.

作者貢献说明:

刘永俊:设计论文框架,撰写与修改论文;

任 恒:确定选题,设计论文框架与修改论文。

The Necessity and Method of Information Disclosure of New Types of Think Thanks in China: An Integrated Analysis Based on DADS Model

Liu Yongjun1 Ren Heng2

1 School of Marxism, Guangdong University of Petrochemical Technology, Maoming 525000 2 College of Social Sciences, Shenzhen University, Shenzhen 518060

Abstract: [Purpose/significance] Information disclosure is of great significance in the construction of new think tanks with Chinese characteristics. Analyzing the necessity and feasibility of information disclosure in think tanks can help enhance their credibility and professionalism, thereby promoting the high-quality development of new types of think tanks with Chinese characteristics. [Method/process] With the help of literature study and theoretical deduction, this paper explains why it is necessary to publish the information of new think tanks from both internal and external causes. Through statistics and analysis of the information publication of the new think tank, this paper analyzes the realistic dilemma of the information publication of the new think tanks. On the basis of explaining the content of the information publication of new think tanks, this paper attempts to construct a theoretical model of the new types of think tank information publication by disclosure-analysis-dissemination-sanction model, and analyzes the operation process and characteristics of this model and then puts forward policy recommendations to optimize the information publication of new think tanks from three dimensions of “internal structure-external forces-disclosure link”. [Result/conclusion] New types of think tanks not only actively make information publication driven by such internal factors as the attribute of non-profit organizations and the improvement of their independence and credibility, but also respond to external information needs under the influence of external stakeholders, in order to obtain more external resources. New types of think tanks should not only optimize the specific links of information publication, such as information disclosure-analysis-dissemination-incentive and punishment, but also improve the internal governance structure. More importantly, they should give full play to the supervision and restraint role of multiple forces such as laws and regulations, regulatory authorities, third-party evaluation institutions and policy demanders.

Keywords: new types of think tanks information disclosure non-profit organization disclosure-analysis-dissemination-sanction model