2022年燃气供暖热水炉市场数据统计分析

2023-07-16张杨竣

张杨竣, 唐 戎, 王 启, 张 凯

(1.国家燃气用具质量检验检测中心, 天津 300384; 2.中国市政工程华北设计研究总院有限公司 城市燃气热力研究院, 天津 300384)

1 概述

本文延续中国土木工程学会燃气分会燃气供热专业委员会历年来对燃气供暖热水炉(以下简称热水炉)产品的市场统计分析工作[1-3],对2022年热水炉市场数据(主要为产销量)调查统计,分析2022年我国热水炉市场。

笔者所在团队共调查了逾90家企业,其中热水炉整机生产企业逾60家,热水炉零部件(风机、控制器、水泵、比例阀、燃烧器、风压开关、膨胀水箱等)生产企业逾30家。调查采用企业填报、整机与零部件产销量对比、用户调查、市场分析、海关数据核对等。数据统计工作本着科学、严谨、真实的原则,力求数据真实准确。

本文从热水炉年总销量、热水炉年进出口量、不同类型热水炉销量、不同应用市场热水炉销量、不同地理区划热水炉销量,统计分析2022年燃气供暖热水炉市场数据,提出未来热水炉市场的要求。文中的“煤改气”是燃用煤炭改为燃用天然气的简称。

2 热水炉市场数据分析

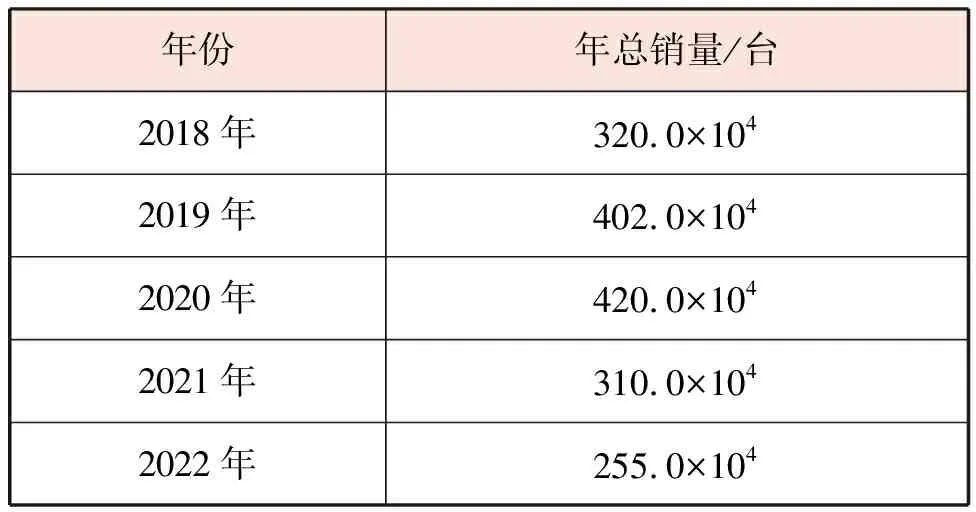

2.1 热水炉年总销量

2018—2022年热水炉年总销量见表1。由表1可知,2022年热水炉年总销量为255×104台,相比2021年降幅17.7%,创近5 a市场最低销量。主要原因为2022年新冠疫情反复,国内经济承压运行,在需求收缩、供给冲击、预期转弱的三重压力之下,消费需求相对低迷,热水炉作为强安装属性产品,市场影响较为严重,加之煤改气政策红利逐渐消退,全年销量有所下滑。

表1 2018—2022年热水炉年总销量

在2022年热水炉年总销量中,国产热水炉销量为126×104台,占全年总销量的49.4%,相比2021年降幅为23.6%。进口热水炉销量为129×104台,占全年总销量的50.6%,相比2021年降幅为11.0%。进口热水炉销量占比首次超越国产热水炉。

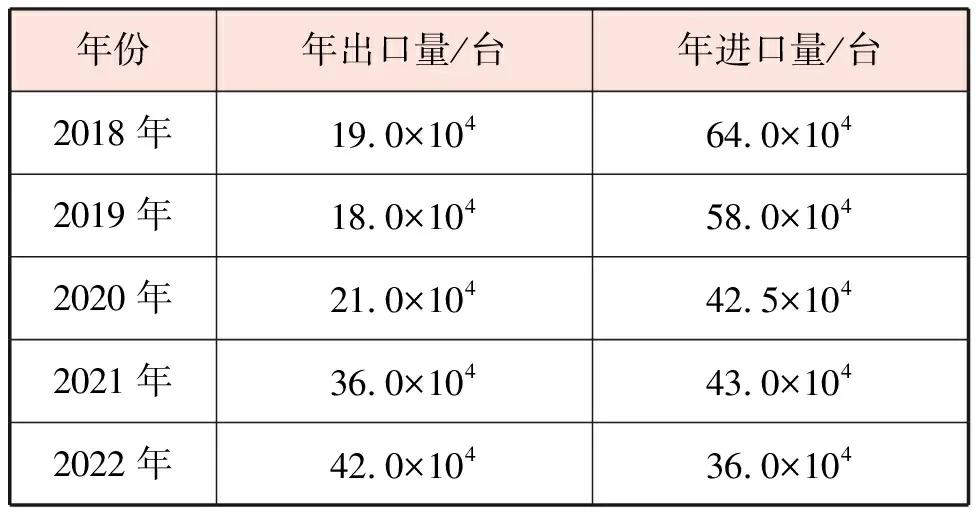

2.2 热水炉年进出口量

2018—2022年热水炉年进出口量见表2。由表2可知,2022年热水炉年出口量为42×104台,相比2021年增加了6×104台,增幅为16.7%。2022年热水炉年进口量为36×104台,相比2021年下降了7×104台,降幅为16.3%。我国热水炉的进出口形势延续2021年趋势,出口量持续增长,进口量呈逐年下降趋势。

表2 2018—2022年热水炉年进出口量

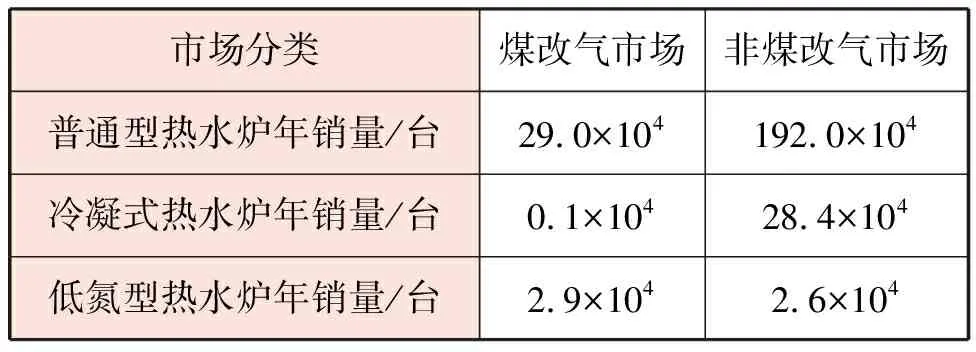

2.3 不同类型热水炉销量

2022年不同类型热水炉年销量见表3。由表3可知,2022年普通型热水炉年销量为221×104台,占年总销量的86.7%,相比2021年降幅为15.6%。国产普通型热水炉占普通型热水炉年销量的51%,进口普通型热水炉占49%。

表3 2022年不同类型热水炉年销量

冷凝式热水炉年销量为28.5×104台,占年总销量的11.2%,相比2021年增幅为9.6%。国产冷凝式热水炉占冷凝式热水炉年销量的35%,进口冷凝式热水炉占65%。在国家“双碳”战略目标的实施推进下,中央各部委和各地政府出台相关政策文件,推出补贴政策和奖励措施,加快释放绿色节能产品消费潜力,鼓励消费者购买绿色节能产品,促使冷凝式热水炉保持持续增长趋势。

低氮型热水炉年销量为5.5×104台,占年总销量的2.1%,相比2021年降幅为75%。国产低氮型热水炉占低氮型热水炉年销量的73%,进口低氮型热水炉占27%。低氮型热水炉作为煤改气工程的衍生产品,随着煤改气工程结束,该产品市场销量也将逐渐减少。

2.4 不同应用市场热水炉销量

2022年不同类型热水炉在煤改气市场、非煤改气市场的年销量见表4。2022年国产、进口热水炉在煤改气市场、非煤改气市场的年销量见表5。

表4 2022年不同类型热水炉在煤改气市场、非煤改气市场年销量

表5 2022年国产、进口热水炉在煤改气市场、非煤改气市场年销量

2022年,热水炉在煤改气市场年销量占年总销量的12.5%,相比2021年降幅为66.3%,连续两年降幅超过60%。其中,普通型热水炉年销量占煤改气市场年销量的90.6%,冷凝式热水炉年销量占0.3%,低氮型热水炉年销量占9.1%。国产热水炉年销量占煤改气市场年销量的90.6%,进口热水炉年销量占9.4%。经过7 a北方煤改气政策推进,2022年热水炉在煤改气市场年销量已逐渐回归2016年政策初期水平。随着后煤改气时代的来临,热水炉及家庭供暖系统已逐渐普及,北方煤改气市场将逐渐转化为置换市场。

2022年,热水炉在非煤改气市场年销量占年总销量的87.5%,相比2021年增幅为3.7%。其中,普通型热水炉年销量占非煤改气市场年销量的86.1%,冷凝式热水炉年销量占12.7%,低氮型热水炉年销量占1.2%。国产热水炉年销量占非煤改气市场年销量的43.5%,进口热水炉年销量占56.5%。2022年热水炉在非煤改气市场领域依旧取得了不错的成绩。热水炉企业通过提升产品品质,构建全渠道销售模式,保障售后服务质量,提升经销商服务水平,为用户搭建舒适产品销售体验,市场连续两年保持增长。

2.5 不同地理区划热水炉年销量

非煤改气市场2018—2022年不同地理区划热水炉年销量占比见表6。由表6可知,对于非煤改气市场,华东地区依然是全国最大的热水炉市场,占比33.3%。西南和华中地区次之,占比27.0%。华北地区占比相比2021年提升了3个百分点。西北和东北地区作为传统热水炉市场占比也有小幅增长。我国热水炉市场逐渐由以北方集中供暖地区为主向南方分户供暖地区发展,以华东、西南、华中地区为主的长江流域占比已超过50%,成为我国热水炉重要的销售区域。但北方冬季供暖的刚性需求以及未来因煤改气转化的置换市场,将继续支撑北方热水炉市场的增长。

表6 非煤改气市场2018—2022年不同地理区划热水炉年销量占比

2.6 未来热水炉市场趋势展望

热水炉市场应积极做好置换需求和南方分户供暖带动下的零售市场以及精装房配套的工程市场,持续做好冷凝式热水炉等节能产品的市场推广工作和多能源系统市场应用,扎实稳步做好热水炉市场服务体系建设,充分做好应对欧洲市场变化带来影响的准备,不断提升热水炉产品与同类产品的竞争力。

3 结论

① 2022年热水炉年总销量有所下滑,创近5 a市场最低年销量。

② 热水炉的进出口形势延续2021年趋势,出口持续增长,进口呈逐年下降趋势。

③ 在国家政策支持推动下,冷凝式热水炉保持持续增长趋势。

④ 热水炉在非煤改气市场保持增长,市场发展态势向好。

⑤ 以华东、西南、华中地区为主的长江流域已成为我国热水炉重要销售区域。

⑥ 北方冬季供暖的刚性需求以及未来因煤改气转化的置换市场,将继续支撑北方热水炉市场的增长。