沪港通交易制度的信息治理效应

2023-06-20郑珊珊

郑珊珊

【摘要】本文利用2014年11月17日沪港通交易制度实施这一资本市场对外开放事件, 基于管理层业绩预告视角考察了沪港通交易制度的内部信息治理效应。研究发现, 沪港通交易制度的实施能够显著提高沪股通标的上市公司的管理层业绩预告质量。机制检验表明, 沪港通交易制度的实施主要通过引进更多的机构投资者和提高管理者能力来改善上市公司的管理层业绩预告质量。进一步从企业性质、 管理层权力、 环境不确定性以及市场竞争程度等方面进行拓展性检验, 发现在国有企业、 管理层权力强度较大以及环境不确定程度较高的上市公司中, 沪港通交易制度的实施能显著提高管理层业绩预告质量, 但是对市场竞争程度不同的上市公司影响并不存在显著差异。

【关键词】沪港通交易制度;管理层业绩预告质量;机构投资者持股比例;管理者能力

【中图分类号】F830 【文献标识码】A 【文章编号】1004-0994(2023)08-0069-8

一、 引言

基于委托代理理论, 上市公司的管理层和外部投资者之间存在着严重的信息不对称问题。作为管理层传递公司经营信息的主要方式, 高质量的信息披露有助于优化资源配置, 降低资本市场的信息不对称程度, 对信息使用者产生重要的影响。作为公司重要的信息披露活动之一(李志生等,2017), 管理层业绩预告可以在一定程度上反映上市公司未来的盈利水平(Rogers和Buskirk,2009)。这不仅会影响公司股票价格走势(张娆等,2017), 助力分析师有效预测和投资者决策(Altschuler等,2015), 还能够提前提供预测性盈利信息, 降低上市公司定期报告集中披露的股价波动风险(Hirst等,2008)。因此, 管理层业绩预告已成为资本市场参与者极为重视的前瞻性信息。

作为公司最核心信息的内部知情者, 管理层理应发布较为准确的业绩预告。然而, 很多上市公司的业绩预告水平却与真实盈余水平存在较大偏差。原因之一在于: 相比于定期盈余公告, 业绩预告制度并未对业绩预告的时点和预告方式等作出明确规定, 使得上市公司在业绩预告活动中存在较大的自由裁量权和操纵空间, 这使得作为内部人的管理层有动机利用信息优势采取利己的信息披露策略, 如隐瞒对公司股价不利的“坏消息”(Jin和Myers,2006)。然而相关实践显示, 只有少数业绩预告披露违规的公司受到了处罚且诉讼风险较低(Song和Ji,2012), 而现行业绩预告修正制度的软约束无疑强化了这一自利动机。这一切都会直接降低市场对业绩预告的信任度, 严重挫伤投资者的信心, 导致一系列严重的负面市场反应。随着我国上市公司业绩预告政策和监管制度的逐步完善, 讨论如何提高管理层业绩预告质量已成为近年来研究的重要话题。

然而, 在回顾管理层业绩预告的相关文献时, Beyer等(2010)、 Li 和Zhang(2015)提出此类研究最大的难点在于分析中存在潜在的内生性问题, 他们建议通过构造外生的冲击变量来识别管理层业绩预告和相关环境变量之间的因果关系。幸运的是, 2014年11月17日, 中国证监会和香港证监会发布联合公告开通的“沪港通”取消了沪市568只股票对于香港投资者的交易限制, 极大地提升了A股市场的开放程度, 受政策冲击影响的标的公司和不受政策影响的非标的公司为本文提供了很好的实验组和对照组样本(陈胜蓝和马慧,2017)。为此, 本文选择我国沪港通交易制度的实施为外生冲击变量, 考察其对管理层业绩预告质量的影响, 以揭示沪港通交易制度与管理层业绩预告之间的关系。在此基础上, 本文还探讨了沪港通交易制度影响管理层业绩预告的机制。除此之外, 本文还考虑内外部环境对基本回归的影响。

本文边际贡献如下: 第一, 借助沪港通交易制度实施这一准自然实验, 检验了资本市场开放对管理层业绩预告质量造成的影响, 能够有效缓解两者之间面临的内生性问题, 提高研究结论的稳健性。第二, 不同于以往文献主要考察沪港通交易制度实施的经济后果(连立帅等,2018;钟凯等,2018)、 资本市场信息效率(钟覃琳和陆正飞,2018)和企业风险承担水平(李小林等,2022)等, 本文从管理层业绩预告视角考察了沪港通交易制度实施的内部信息治理效应, 不仅丰富了外资持股和资本市场对外开放的研究内容, 也为上市公司管理层信息披露提供了增量信息。

二、 文献综述与研究假设

(一)管理层业绩预告文献综述

我国的业绩预告制度始于1998年, 在2002年形成年度业绩预告制度的雏形, 并在2006年将扭亏为盈加入了业绩预告的范围。自此, 业绩预告的规定更加详尽, 但实质内容没有太大变动。按照目前的业绩预告制度, 必须进行预告的年度业绩有预增、 预减、 亏损和扭亏四种类型, 上市公司自愿发布的不属于必须预告的年度业绩有略增、 略减、 续盈和预告业绩不确定四种类型。管理层业绩预告是指管理层在上市公司定期报告之前对预期盈余信息进行披露。借鉴Hirst等(2008)的研究, 管理层业绩预告的研究主要包括业绩预告的前期因素、 特征和后果三部分, 后果是由前期因素和特征决定的函数。与业绩预告的前因、 后果相比, 管理层对业绩预告的特征拥有更大的控制权和自主选择权。管理层业绩预告的特征主要包括业绩预告时间、 频率、 方式以及准确性等。在诸多特征中, 准确性作为衡量管理层业绩预告可信度的关键指标, 对投资者的判断决策有显著影响, 因而备受关注。

那么, 哪些因素會影响管理层业绩预告的准确性呢?现有研究主要从公司内部治理和外部环境等方面探讨了其对管理层业绩预告准确性的影响。Karamanou和Vafeas(2005)研究发现, 公司治理水平较高的企业提供的预测报告更加准确且较少出现预测偏误, 独立董事在所有权平衡机制缺乏下也能显著提高管理者业绩预告质量。Boone和White(2015)发现, 机构投资者通过监督管理层降低公司的信息不对称程度, 进而提高公司的信息披露质量。类似地, Nagar等(2019)利用美国数据研究发现, 为了应对经济政策不确定性对公司价值的不利影响, 管理者会增加自愿性信息披露的频率和数量以帮助投资者更好地了解公司经营活动。刘文军和李爽(2022)则发现, 公司建立差错责任追究制度后管理层盈余预测精度显著下降。除此之外, 相关学者也开始考虑高管行为对业绩预告准确性的影响。张娆等(2017)研究发现, 当管理层存在自利动机时更可能发布有偏差的业绩预告, 但是监管机构、 分析师和媒体的监督力度具有显著的调节作用。

(二)沪港通交易制度与管理层业绩预告

虽然已有文献考虑了管理层的自然属性对业绩预告准确性的影响, 但是这类研究可能存在互为因果的内生性问题, 因此本文通过构造外生的冲击变量来识别管理层业绩预告和相关环境变量之间的因果关系。2014年11月10日上交所发布《关于加强沪港通业务中上海证券交易所上市公司信息披露工作及相关事项的通知》, 对沪股通相关标的上市公司管理层的信息披露提出了新的要求。本文以此为契机, 借助沪港通交易制度的实施这一准自然实验, 从以下两个方面检验沪港通交易制度实施对管理层业绩预告的影响机制。

1. 沪港通交易制度实施可通过引进境外机构投资者进行监督来影响管理层的业绩预告质量。引进境外投资者、 改善上市公司治理水平是资本市场对外开放的主要内容之一(连立帅等,2018)。当前, 关于沪港通交易制度实施与管理层微观行为的研究主要关注境外投资者尤其是机构投资者的作用。与国内的机构投资者相比, 境外机构投资者存在信息优势(Li等,2004), 不仅具有成熟的投资理念(Ng等,2015), 而且与上市公司管理层的私人联结更少, 独立性更强(Ferreira和Matos,2008)。为了避免自身利益受到侵害, 境外投资者有意愿且有能力通过积极的治理干预(如委派董事等“用手投票”方式)直接影响并监督管理层的治理行为(Aggarwal等,2011), 提高管理层业绩预测准确性(Tsang等,2019)。除此之外, 在沪港通交易制度背景下, 出于资金获取等动机(Yoon,2017;钟凯等,2018), 管理层会主动提高信息披露质量, 降低公司与外部的信息不对称水平, 从而吸引境外投资者持股; 境外投资者的交易行为反过来又能够将信息反馈至股价, 增加股价信息含量, 管理层可以从中获取有用信息, 以此提高信息披露质量, 有利于管理层更准确地预测信息。因此, 本文认为, 境外机构投资者的引入能有效降低公司信息披露违规概率(陆瑶等,2012), 提高上市公司信息透明度, 促进管理层自愿性披露行为。

当然, 也有一些研究认为境外投资者可能存在信息劣势(Choe等,2005)。由于地理位置和文化差异等原因, 境外机构投资者对于上市公司当地的信息知之甚少。在此种背景下, 管理层业绩预告的准确性、 及时性、 对坏消息的披露程度等对境外投资者来说可能发挥更为重要的信号作用。当管理层业绩预告质量较低时, 股东可以通过出售股票等“用脚投票”的方式倒逼管理层改善上市公司信息披露环境。考虑到自身职业生涯, 管理层也会主动提高企业的信息披露质量(Pukthuanthong等,2017;李春涛等,2018)。因此, 上市公司有动机改善自身的治理特征来吸引外资股东的进入, 提高管理层业绩预告质量。

2. 沪港通交易制度的实施可以通过提高管理者能力来改善管理层的业绩预告质量。除管理层自利动机等主观因素外, 管理者自身的能力也会影响业绩预告质量。管理者能力越强, 收集、 处理与预测相关信息的能力就越强, 盈利预测的准确性也就越高(Baik等,2011)。在信息搜集、 处理与分析等方面发达资本市场可能更具备资金、 经验、 技术与人力资源等优势, 所以在沪港通交易制度实施后, 会直接或间接地传递自身的价值投资理念, 对新兴资本市场产生溢出效应(Gul 等,2010), 上市公司管理者可以接触并从中学习更先进的管理知识, 提高自身整体能力。

沪港通交易制度实施后, 频繁的外资进出会刺激资本市场上的国际投机活动, 不仅境内资金外流可能给境内上市公司构成压力, 而且增加了上市公司被并购的风险, 被并购压力的增加促使管理层提升把控全局的能力(高开娟,2018;许慧和胡慕云,2020)。管理层个人能力越强, 盈利预测准确性越高。除此之外, 管理层出于维护自身声誉的考虑, 也会约束自身行为, 减少失真信息的披露(李志生等,2017), 通过披露更准确的盈利预测信息来向投资者证明自身能力。综上所述, 沪港通交易制度的实施作为一种有效监督公司行为的外部治理机制, 对上市公司的信息披露提出了更高的要求, 促使公司管理层提高业绩预告质量。为此, 提出假设1:

H1: 相对于非标的上市公司, 沪港通交易制度实施能够显著提高沪股通标的上市公司的管理层业绩预告质量。

三、 研究设计

(一)数据来源与样本选择

本文选取2012 ~ 2016年度我国沪深A股上市公司作为初始研究样本, 并根据以下原则对初始研究样本进行筛选: 删除金融行业样本; 删除样本期间内ST公司和相关财务数据缺失的样本公司; 删除2014年11月17日以后新入选和被调出的标的股票。根据沪港通标的股票选择的要求, 沪股通标的股票包含上证180指数成份股、 上证380指数成份股、 “A+H”股中符合要求的568家上交所A股上市公司。非沪股通标的股票包括未纳入上交所沪股通标的与全部深交所上市公司。沪港通标的股票名单来自香港联合交易所官网, 管理层预测相关數据来自WIND数据库, 其他财务数据均来自于CSMAR数据库。本文涉及的连续变量在1%和99%的水平上进行Winsorize处理。同时为了控制潜在的自相关问题, 对所有回归中标准误进行公司维度的Cluster处理。

(二)变量度量

1. 被解释变量: 管理层业绩预告质量(M_Forecast)。借鉴李志生等(2017)和张娆等(2017)的做法, 管理层业绩预告质量的计算公式如下:

M_Forecast=(Fcap+Ffloor)/2-ANetprofit/ANetprofit (1)

式(1)中: Fcap和Ffloor分别表示上市公司预告净利润的上限值和下限值; ANetprofit表示上市公司的实际净利润; M_Forecast表示管理层的业绩预告质量, 当其小于10%时, 取值为1, 否则取值为0。

2. 控制变量。参考张娆等(2017)的研究, 本文控制了上市公司规模(Size)、 资产报酬率(Roa)、 资产负债率(Lev)、 第一大股东持股比例(Largeshare)、 独立董事比例(Inderatio)、 两权分离度(Separation)、 产权性质(Soe)、 亏损(Loss)、 董事会规模(Board)、 两职合一(Dual)、 市账比(MB)和现金持有水平(Cash)等。另外, 本文还控制了行业(IND)和年份(YEAR)变量。

本文主要变量定义如表1所示。

(三)模型设定

借鉴已有研究, 本文选择沪股通标的上市公司为实验组样本, 以非沪股通标的上市公司为控制组样本, 采用双重差分模型(DID)以更好地控制实验组公司和控制组公司之间的系统性差异。基本模型如下:

M_Forecast=β0+β1Post×Treat+β2Post+β3Treat+β4Size+β5Roa+β6Lev+β7Largeshare+β8Inderatio+β9Separation+β10Soe+β11Loss+β12Board+β13Dual+β14MB+β15Cash+IND+YEAR (2)

式(2)中, 被解释变量为管理层业绩预告质量。Treat为是否是沪股通标的公司的0-1变量。Post为沪港通开启时点的0-1变量。交互项Post×Treat的系数β1为双重差分统计量, 衡量了沪股通标的公司相对于非标的公司对管理层业绩预告质量的净影响。若β1显著为正, 则说明沪港通交易制度的实施提高了沪股通标的上市公司的管理层业绩预告质量, 反之亦然。

四、 实证结果分析与讨论

(一)描述性统计

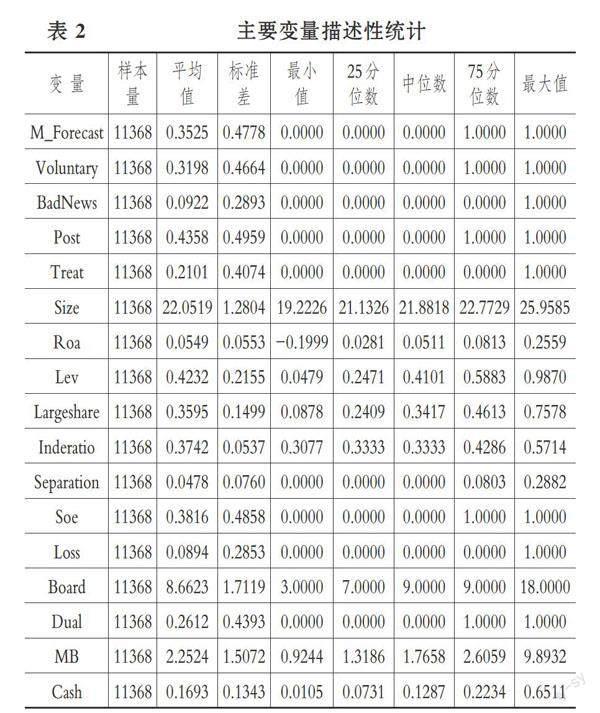

表2列示了主要变量的描述性统计结果。其中: M_Forecast的均值为0.3525, 表明管理层业绩预告质量的样本约占全部样本的35.25%; 标准差为0.4778, 最小值为0, 最大值为1, 表明上市公司的管理层业绩预告质量差异较大。控制变量的描述性统计结果与以往研究结果比较接近。

(二)基本回归结果与分析

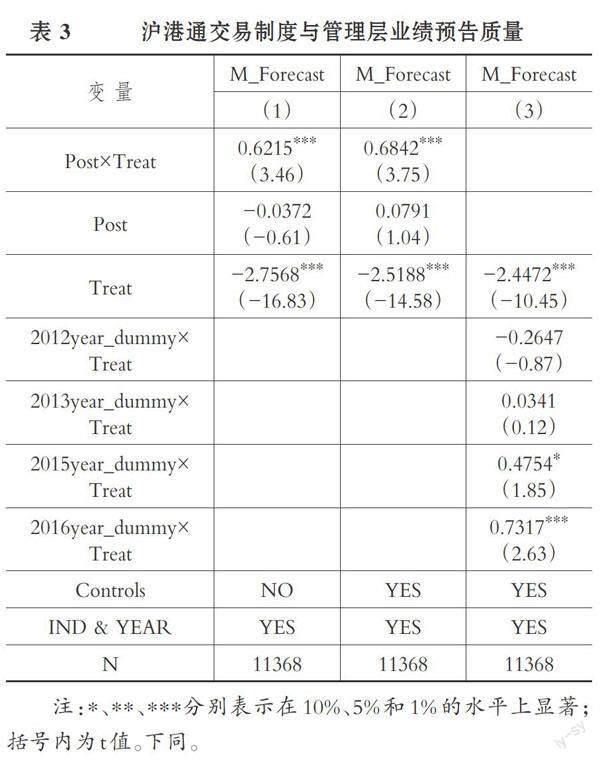

表3列示了沪港通交易制度影响管理层业绩预告质量的双重差分检验结果。从列(1)可以看出, 在没有控制其他控制变量时, 交乘项Post×Treat的系数β1在1%的水平上显著为正; 列(2)则控制了其他控制变量, 交乘项Post×Treat的系数β1仍然在1%的水平上显著为正。上述结果意味着沪港通交易制度的实施有助于沪股通标的上市公司管理层业绩预告质量的提升, 从而支持了本文的H1。

(三)平行趋势检验

采用双重差分模型(DID)的前提是检验平行趋势假设。若该假设成立, 则沪港通交易制度对管理层业绩预告的影响是在沪港通交易制度实施之后, 而在该制度实施前, 沪股通标的上市公司与非沪股通标的上市公司的管理层业绩预告质量变动趋势不存在显著差异。借鉴陈运森和黄健峤(2019)的研究设计, 本文选择沪港通交易制度实施的2014年为基准年份, 设置2012year_dummy、 2013year_dummy、 2015year_dummy和2016year_dummy四个年份虚拟变量, 当这一年份为2012年时, 2012year_dummy取值为1, 否则为0, 其他三个虚拟变量以此类推。将Treat分别与上述四个年份虚拟变量相乘, 并将所得四个交乘项一并放入式(2)中。具体回归结果如表3列(3)所示, 交互项2012year_

dummy×Treat、 2013year_dummy×Treat的系数均不显著, 而2015year_dummy×Treat和2016year_dummy×Treat的系数分别在10%和1%的水平上显著为正。这表明在沪港通交易制度实施之前, 沪股通标的上市公司和非沪股通标的上市公司的管理层业绩预告质量并不存在显著差异, 支持了双重差分模型的适用性。同时, 在沪港通交易制度实施之后, 相对于非沪股通标的上市公司, 滬股通标的上市公司的管理层业绩预告质量得到显著提高。

(四)内生性问题

由于沪股通标的上市公司的选定并非随机, 沪港通交易制度实施之前实验组和控制组之间的公司特征可能已经存在差异, 这些差异导致事件前实验组和控制组的管理层业绩预告质量不一样, 从而降低了双重差分估计的有效性。为了降低非随机选择可能导致的内生性问题, 本文采用倾向得分匹配(PSM)方法为沪股通标的上市公司寻找配对样本, 并对配对后的样本再次进行双重差分估计。具体回归结果如表4列(1)所示, 可以看出, 在控制了内生性问题后, 交乘项Post×Treat的系数在10%的水平上显著为正, 再次证明了本文结论的可靠性。

(五)稳健性检验

1. 安慰剂检验(Placebo Test)。本文引入反事实框架, 将沪港通交易制度实施年份向前推移3年, 即假定沪港通交易制度于2011年实施, 以此来排除处理组和控制组样本公司之间固有特征差异对研究结论的干扰。回归结果如表4列(2)所示, Post×Treat的系数在假定制度实施时点情形下不再显著, 说明沪港通交易制度实施后, 沪股通标的上市公司管理层业绩预告质量的提高并非由处理组和控制组样本公司的固有特征差异所导致, 从而支持了本文的研究结论。

2. 其他稳健性检验。

(1)采用新方法重新度量管理层业绩预告质量。 第一, 自愿披露非强制信息的积极性(Voluntary): 对于未达到强制披露标准的上市公司, 若公司自愿披露业绩预告, Voluntary取1, 否则取0。第二, 对坏消息的公开程度(BadNews): 在公司管理层可以自愿选择是否披露业绩预告时, 若披露坏消息, BadNews取1, 否则取0。回归结果如表5列(1)和列(2)所示, Post×Treat的系数分别在5%和10%的水平上显著, 验证了本文的基本回归结果。

(2)由于沪港通交易制度于2014年11月正式实施, 2014年上市公司管理层业绩预告可能受沪港通交易制度实施的影响, 本文删除2014年的样本, 对模型重新进行检验。回归结果如表5列(3)所示, 在删除2014年的样本后, Post×Treat的系数在1%的水平上显著为正, 再次证明了本文研究结论的可靠性。

(3)重新对时间变量(Post)进行界定。选择2012 ~ 2016年沪深两市的A股公司为研究样本, 2012、 2013年时Post取0, 2014、 2015、 2016年时Post取1。回归结果如表5列(4)所示, Post×Treat的系数在1%的水平上仍然显著, 再次验证了本文的H1。

(4)考虑业绩预告及时性(Horizon)对管理层业绩预告质量的影响, 在基本回归模型中添加控制变量Horizon。本文用预告期的时间长度来衡量管理层业绩预告的及时性。一般来说, 上市公司管理层业绩预告信息越及时, 业绩预告准确性就越高。如表5列(5)所示, 业绩预告期越长, 管理层业绩预告质量越低。在控制了管理层业绩预告及时性(Horizon)后, Post×Treat的系数仍然显著, 再次证明了本文的研究结论。

(5)为了减轻遗漏变量所带来的影响, 本文进一步采取固定效应模型进行检验。经过豪斯曼检验后, 采用非平衡面板数据构建双重差分固定效应(DID+FE)模型对式(2)重新进行检验。回归结果如表5列(6)所示, 交互项Post×Treat的系数仍然显著为正, 表明沪港通交易制度的实施的确提高了沪股通标的上市公司的管理层业绩预告质量, 再次支持了本文的研究结论。

五、 机制分析

(一)机构投资者持股比例

沪港通交易制度实施后, 更多的境外机构投资者会参与到A股市场交易中。一方面, 境外投资者拥有成熟的理念、 理性的投资行为, 更加注重价值投资, 因而有助于降低股价波动幅度和管理层业绩预告难度, 提高管理层业绩预告准确度; 另一方面, 境外机构投资者持股比例的提高有助于加强对管理层的监督, 防止内部人侵占行为发生, 约束管理层盈余管理动机, 提高私有信息的披露质量, 并且降低获取公司层面信息的难度和成本(Karamanou和Vafeas,2005)。因此, 本文探究沪港通交易制度是否会通过机构投资者持股比例影响管理层业绩预告质量。

参考温忠麟等(2004)经典的中介检验三步法进行机制分析, 其中, 机构投资者持股比例(Institution)为中介变量, 管理层业绩预告质量(M_Forecast)为被解释变量。具体回归结果如表6所示: 由列(1)可以看出沪港通交易制度实施提高了管理层业绩预告质量; 由列(2)可以看出沪港通交易制度实施提高了机构投资者持股比例; 列(3)表明沪港通交易制度实施与机构投资者持股都显著提高了管理层业绩预告质量, 并且列(3)Post×Treat的系数显著小于列(1)中Post×Treat的系数。进一步报告了Sobel检验的结果, Sobel Z值显著为正, 证明存在部分中介效应, 即沪港通交易制度的实施能够通过吸引更多的机构投资者从而提高沪股通标的上市公司的管理层业绩预告质量。

(二)管理者能力

根据前文理论分析, 管理层业绩预告质量会受到管理者能力的影响。沪港通交易制度实施后, 资本市场对外开放与上市公司面临收购的压力有利于管理者能力的提高。管理者能力越强, 管理层业绩预告准确度越高。因此, 本文探究沪港通交易制度实施是否会通过管理者能力影响沪股通标的上市公司的管理层业绩预告质量。

同样参考温忠麟等(2004)经典的中介检验三步法, 其中, 管理者能力(MA)为中介变量, 管理层业绩预告质量(M_Forecast)为被解释变量。具体回归结果如表7所示, 由列(1)可以看出, 沪港通交易制度实施提高了管理层业绩预告质量(系数为1.0618,在1%的水平上显著); 由列(2)可以看出沪港通交易制度实施还提高了管理者能力(系數为0.0198,在10%的水平上显著); 列(3)表明沪港通交易制度实施与管理者能力同时显著提高了管理层业绩预告质量, 并且列(3)Post×Treat的系数显著小于列(1)中Post×Treat的系数。进一步报告了Sobel检验的结果, Sobel Z值为正, 证明存在部分中介效应, 即沪港通交易制度实施能够通过提高管理者能力改善沪股通标的上市公司的管理层业绩预告质量。

六、 进一步分析

(一)产权性质的影响

沪港通交易制度的实施总体上会影响管理层业绩预告质量, 但这种影响的程度有可能因企业产权性质的不同而存在显著差异。因此, 本文根据最终控制人性质将研究样本分为国有(SOE=1)和非国有(SOE=0)两组, 分别检验沪港通交易制度实施对沪股通标的上市公司管理层业绩预告质量的影响, 回归结果如表8列(1)和列(2)所示: 在国有上市公司中, Post×Treat的系数在5%的水平上显著为正; 在非国有上市公司中, Post×Treat的系数虽然仍为正, 但不如国有上市公司显著。此结果表明, 沪港通交易制度实施能够在国有上市公司中发挥监督作用, 以此提高管理层业绩预告质量。

(二)管理层权力的影响

根据前文论述, 管理层业绩预告质量的提高在一定程度上依赖于管理者能力的提高, 那么管理层自身权力强度是否也会影响管理层业绩预告质量呢?本文借鉴周美华等(2016)的做法, 通过对CEO与董事长是否两职合一、 董事会规模、 内部董事比例、 股权分散度和管理层持股五个指标进行主成分回归, 构建管理层权力强度综合指标(Power), 该指标值越大, 表明管理层权力强度越大。研究结果如表8列(3)和列(4)所示: 在管理层权力较大组, 沪港通交易制度的实施能够显著提高管理层业绩预告质量; 而在管理层权力较小组, 沪港通交易制度的实施并没有提高管理层业绩预告质量。

(三)环境不确定性的影响

除上市公司和管理层自身会影响管理层业绩预告质量外, 当上市公司面临的环境不确定性较大时, 公司盈余波动性较大, 其是否也会影响管理層的业绩预告质量?借鉴李丹和贾宁(2009)的做法, 本文采用上市公司当年净利润与上一年净利润之间差额与上一年净利润比率的绝对值来衡量公司面临的不确定性程度(EU), 并以其年度中位数为标准将样本划分为环境不确定性较大组(大于中位数)与环境不确定性较小组(小于中位数)。回归结果如表9列(1)和列(2)所示: 在环境不确定性较大组, Post×Treat的系数在1%的水平上显著为正; 在环境不确定性较小组, Post×Treat的系数虽然仍为正, 但是不显著。此结果表明, 沪港通交易制度实施能够显著提高环境不确定性较大组的管理层业绩预告质量, 进一步证明了沪港通交易制度的实施可以部分替代环境因素对管理层业绩预告的影响。

(四)市场竞争程度的影响

在产品市场竞争日益激烈的今天, 公司面临的产品市场竞争和所处竞争地位会影响公司行为。那么当上市公司所面临的产品市场竞争程度不一样时, 沪港通交易制度实施对管理层业绩预告质量是否有显著差异?本文利用赫芬达尔—赫希曼指数(HHI)来衡量产品市场竞争程度, 并利用其中位数将样本组分为市场竞争程度高组(HHI 低于中位数)和市场竞争程度低组(HHI 高于其中位数)进行分组回归。研究结果如表9列(3)和列(4)所示: 在市场竞争程度高组, Post×Treat的回归系数在5%的水平上显著为正; 在市场竞争程度低组, Post×Treat的回归系数在1%的水平上显著为正。可能的原因是: 虽然沪港通交易制度的实施有利于监督市场竞争程度较低的上市公司, 但是市场竞争程度较高的公司本身也可以约束管理层的自利行为。

七、 研究结论和政策建议

本文以我国上市公司2012 ~ 2016年数据为研究样本, 利用沪港通交易制度的实施作为资本市场开放的标志事件并构造准自然实验, 实证检验了沪港通交易制度对管理层业绩预告质量的影响。研究发现, 沪港通交易制度的实施主要通过引进更多的机构投资者和提高管理者能力显著提高沪股通标的上市公司的管理层业绩预告质量。进一步分析发现, 在国有企业、 管理层权力强度较大以及环境不确定程度较高的上市公司中, 沪港通交易制度的实施能显著提高管理层业绩预告质量, 但是对市场竞争程度不同的上市公司影响并不存在显著差异。

本文的研究结论证明了沪港通交易制度实施能够有效发挥监督和“溢出”效应, 有利于约束管理层的自利行为, 从而提高管理层业绩预告质量, 改善公司的信息环境, 发挥内部信息治理效应。本文的研究结论对进一步提高资本市场开放水平具有较强的政策启示。除此之外, 上市公司应不断规范和完善信息披露制度, 监管层也应加强对上市公司信息披露的监管, 制定详细的信息披露指引, 进一步提高上市公司管理层业绩预告的准确性, 从而改善资本市场的信息环境, 帮助投资者做出更有效的决策。

【 主 要 参 考 文 献 】

陈胜蓝,马慧.贷款可获得性与公司商业信用 —— 中国利率市场化改革的准自然实验证据[ J].管理世界,2018(11):108 ~ 120+149.

陈运森,黄健峤.股票市场开放与企业投资效率 —— 基于“沪港通”的准自然实验[ J].金融研究,2019(8):151 ~ 170.

李春涛,刘贝贝,周鹏等.它山之石:QFII与上市公司信息披露[ J].金融研究,2018(12):138 ~ 156.

李丹,袁淳,廖冠民.卖空机制与分析师乐观性偏差 —— 基于双重差分模型的检验[ J].会计研究,2016(9):25 ~ 31.

李小林,刘冬,葛新宇等.中国资本市场开放能否降低企业风险承担? —— 来自“沪深港通”交易制度的经验证据[ J].国际金融研究,2022(7):77 ~ 86.

李志生,李好,马伟力等.融资融券交易的信息治理效应[ J].经济研究,2017(11):150 ~ 164.

连立帅,朱松,陈关亭.资本市场开放、非财务信息定价与企业投资 —— 基于沪深港通交易制度的经验证据[ J].管理世界,2019(8):136 ~ 154.

刘文军,李爽.差错责任追究制度与管理层盈余预测精度[ J].管理科学,2022(6):129 ~ 144.

陆瑶,朱玉杰,胡晓元.机构投资者持股与上市公司违规行为的实证研究[ J].南开管理评论,2012(1):13 ~ 23.

温忠麟.张雷,侯杰泰等.中介效应检验程序及其应用[ J].心理学报,2004(5):614 ~ 620.

许慧,胡慕云.股票市场开放、分析师关注与盈余管理[ J].统计与决策,2020(17):157 ~ 161.

张娆,薛翰玉,赵健宏.管理层自利、外部监督与盈利预测偏差[ J].会计研究,2017(1):32 ~ 38+95.

钟凯,孙昌玲,王永妍等.资本市场对外开放与股价异质性波动 —— 来自“沪港通”的经验证据[ J].金融研究,2018(7):174 ~ 192.

钟覃琳,陆正飞.资本市场开放能提高股价信息含量吗? —— 基于“沪港通”效应的实证检验[ J].管理世界,2018(1):169 ~ 179.

Altschuler D., Chen G., Zhou J.. Anticipation of management forecasts and analysts' private information search[ J].Review of Accounting Studies,2015(2):803 ~ 838.

Baik B., Farber D. B., Lee S.. CEO ability and management earnings forecasts[ J].Contemporary Accounting Research,2011(5):1645 ~ 1668.

Beyer A., Cohen D. A., Lys T. Z., et al.. The financial reporting environment: Review of the recent literature[ J].Journal of Accounting and Economics, 2010(2-3):296 ~ 343.

Boone Audra L., Joshua T. White. The effect of institutional ownership on firm transparency and information production[ J].Journal of Financial Economics,2015(3):508 ~ 533.

Hirst D. E., Koonce L., Venkataraman S.. Management earnings forecasts: A review and framework[ J].Accounting Horizons,2008(3):315 ~ 338.

Li Y., Zhang L.. Short selling pressure, stock price behavior, and management forecast precis[ J].Journal of Accounting Research,2015(1):79 ~ 117.

Nagar V., Schoenfeld J., Wellman L.. The effect of economic policy uncertainty on investor information asymmetry and management disclosures[ J].Journal of Accounting and Economics,2019(1):36 ~ 57.

Pukthuanthong K., Turtle H., Walker T., et al.. Litigation risk and institutional monitoring[ J].Journal of Corporate Finance,2017(45):342 ~ 359.

Song Y., Ji X.. Enforcement actions and their effectiveness in securities regulation: Empirical evidence from management earnings forecasts[ J].China Journal of Accounting Research,2012(1):59 ~ 81.

Tsang A., Xie F., Xin X.. Foreign institutional investors and corporate voluntary disclosure around the world[ J].The Accounting Review,2019(5):319 ~ 348.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】湖北省教育厅哲学社会科学研究重点项目(项目编号:21D083);湖北省教育厅科学研究计划项目(项目编号:B2021170)