金融错配、创新投入对上市建筑企业价值创造的影响

2023-05-30洪海娜刘政君张伟

洪海娜 刘政君 张伟

摘要:目前存在的金融错配问题,会在一定程度上降低资本市场的效率,从而导致企业创新投入受到阻碍,对企业价值创造产生影响。为进一步研究金融错配创新投入与企业价值创造的问题,为保障年份的连续性,文章以2016~2020年在沪深A股上市的建筑公司为例,运用动态GMM模型来研究金融错配、企业创新与企业价值创造三者的关系。结果证明,金融错配对于企业价值创造有着负向作用,并且这种作用是通过技术创新的中介变量。

关键词:企业价值创造;企业创新;金融错配;中介效应

一、引言

相对于西方成熟的资本市场而言,由于我国的资本市场起步较晚,还尚未成熟,存在着诸多问题,其中金融错配就是较为严重的问题之一。金融错配简单来说就是效率不高的企业获得大量的资金,但是那些资金短缺,十分需要资金进行创新的企业却不能够获得足够的资金。这一方面是由于我国国有银行掌握着大量的金融资源,在金融配置中有着关键的作用,而银行贷款受到诸多条件限制,比起中小企业,大部分银行为了保险起见,更愿意将钱借给国有企业,而真正缺乏资金的往往是那些小企业,从而加剧了资金上的倾斜以及不平衡。另一方面,技术创新是一种高风险、信息不对称及投资期限长的项目,因此,这就导致普通的中小企业在融资时并非一帆风顺,容易受到融资歧视。如果不能保证充足的资金,企业的创新就难以取得实质性的进展,企业就难以创造出最大的价值。那么我国的金融错配是否对企业创新能力产生了负面的作用,进一步研究这种影响是否会间接对企业的价值创造造成损失,阻碍企业的价值提升?

本文根据2016~2020年的上市建筑企业的数据来检验金融错配、技术创新与企业价值创造之间的关系。本文的研究的贡献在于以下几点:目前大多数文献研究金融错配对企业影响的问题时,研究大部分停留在内部生产要素、经营绩效等方面,未在企业创造价值方面进入深入研究;引入技术创新作为中介变量,进一步扩展了金融错配对市场产生负面影响的作用机制的研究,对企业价值影响机理。

二、理论分析与研究假设

(一)金融错配与企业价值创造

由于资源的稀缺性,只有将少数资源分配到效率最高的单位中,才能实现帕累托最优状态,金融资源亦是如此。金融错配问题的产生,会使得企业边际收益小于边际成本,从而降低企业的利润,这就进一步导致企业利润目标难以实现,影响企业的价值。曾艳根据实证研究发现,金融错配对企业的经营业绩以及各种绩效方面存在着显著的负面影响,并且环境会计信息披露能够缓解这种负面影响。成力为、温源和张东辉的研究同样证明了金融错配对于企业绩效的负面影响,在工业企业中,金融错配导致企业的融资成本在同样的基础上增加,从而使得滞后一、二期的企业绩效会有明显下降。

从当前的研究来看,主要证实了金融错配对于企业绩效的负面作用。一方面金融错配使得缺乏资金的企业生产资金的严重压缩,生产规模难以扩大,从而对企业绩效的增长产生负面的作用。另一方面金融错配又导致一些企业资金过于饱和,为了更好地利用闲置资金,企业则会进行大规模的投资,这种投资大部分是跨出企业领域之外,存在盲目性,这就导致资金的利用率和回报率降低,这种也同样会对企业的经济绩效产生相应的影响。另外,从生产成本来看,由于金融错配的现象,一些企业不能获得必要的资金,企业就需要付出更高的代价来换取资金借贷,这样同样会导致企业的成本上升,利润以及经济业绩的降低。因此,根据上述分析提出假设1。

假设1:金融错配对于企业价值具有显著负相关。

(二)金融错配与技术创新

企业的创新投入是影响企业发展的重要环节,这种影响并不是单一的,具体可以分为直接影响和间接产生的影响。对于企业最为直观的影响就是增加了研发成本。由于企业创新并不是一蹴而就的,在前期需要企业源源不断的资金投入,因此如果企业凭自身的資金来支撑这一活动,对于大企业都是一件困难的事情,更不用说小企业了,并且也是风险极大的,所以,许多企业的研发投入,特别是中小企业的创新研发,需要从外部获得融资。但是由于我国金融市场上存在一些问题,例如资本市场,包括债券市场以及股票等金融市场发展不太成熟,相关的体制机制还亟待完善,使得银行成为最主要的外部资金获取渠道。但是由于企业从银行获得贷款,特别是对中小企业来说有着诸多条件的限制,使得其很难得到充足的资金。这就导致这些企业会通过诸如民间借款的方式来获得所需要的资金,即便明知道这种资金成本会高,但是为了进一步研发提升企业的竞争力,企业对于研发投入还是需要坚持的,因此最终依然会选择融资,这就导致研发投入的成本也就更高。

金融错配对于企业的间接影响则是通过减少企业研发资金投入。由于企业的根本目的是获得盈利,企业将资金投入到研发之中从而未来能够获得高额的收益,但是如果企业想快速地回收成本或者说对企业有其他更好的选择,那么企业“趋利避害”的性质就会驱使其将资金投入到风险更小的活动中,而不是研发创新。其中国有企业有着强大的优势,由于与银行有着紧密的联系,能够获得大量资金并且资金成本也较低,而国有企业由于过人的实力以及性质上的优势,能够在企业所涉及的各领域中占据一席之地,发挥至关重要的作用,这在一定程度上会削弱其对创新的需求,从而降低研发投入,这就加重金融错配对企业创新的影响,进一步使得其对研发的投入下降。因此,根据以上分析提出假设2。

假设2:金融错配对于技术创新具有显著负相关。

(三)金融错配中技术创新的中介效应

技术的不断创新能够为企业带来持续性的竞争力。何卫红的研究表明,采用创新的技术和手段促进企业发展,公司要获得更好的业绩就需要有一定的技术支持。因此,提高创新投入可以促进公司资源的有效利用,扩大公司的规模。Falk,吴晓云和张欣妍的研究表明,研发投入的提高,意味着技术创新能力的有所上升,因此可以在一定程度上提高企业的生产效率,提高企业的利润。陈旭和哈今华通过实证证明了企业社会责任贡献对企业的价值创造有显著的影响,并且这种影响是通过技术创新来实现的。

通过以上分析,金融错配会提高资金成本对于企业技术投入产生负面的影响,而技术创新又是企业迈向成功必不可少的环节,从而得出金融错配也会间接影响了企业价值的初步结论假设。根据以上分析本文提出相关假设3。

假设3:技术创新投入中介了金融错配与企业价值之间的关系。

三、研究设计

(一)样本选取和数据来源

建筑业需要用到大量的资金支出,并且在该行业中,国有企业的资金比起中小企业来说更为雄厚,选用该行业既可以排除行业对本次实证结果的影响又可以较为清晰地发现金融错配的问题。本文根据证券市场分类选择101家建筑业的企业面板数据并运用Stata16.0统计软件进行研究,并对数据进行了筛选,删除ST和ST*企业以及剔除样本期间数据缺失或者不全的企业,从而得到剩下60家企业的300个观测值。对样本进行1%和99%的水平上进行Winsorize处理,数据均来自国泰安数据库,其中对于是否属于国有企业即产权性质,由本人根据上市公司的资料手动搜集。

(二)变量定义

1. 因变量

企业价值。对于企业价值的衡量指标,本文选择采用托宾Q来衡量,因为其能够反映的是资本市场的价值。由于本文研究金融错配、技术创新与企业价值的关系,金融错配则是资本市场上存在的问题,因此采用该价值符合实际情况。

2. 自变量

金融错配(Fm):金融错配的衡量指标根据目前的研究,主要是根据邵挺研究,通过企业使用资金的成本与行业内资金使用的平均成本的偏离程度来衡量。其中,资金使用成本指的是企业的利息支出与负债总额的比值。当金融错配为正数,则意味着企业的资金使用成本高于整个行业,也就意味着存在金融错配的现象。

企业创新投入(Rd):本文的因变量是企业的研发投入,以此来作为判断企业创新的工具。根据张根明和杨红霞的方法,以研发投入强度作为测度指标,即企业的研发投入占营业收入的比例。由于企业的规模大不相同,因此不能直接用研发投入来衡量企业的研发强度以及企业的创新,用比值更好反映一个企业的研发投入强度,以及其企业创新能力。

3. 控制变量

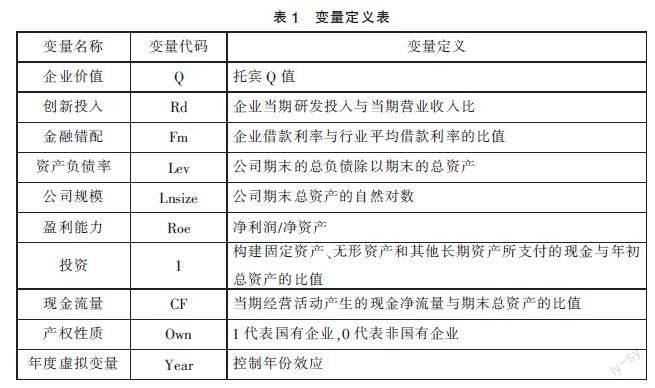

本文的控制变量包括企业的规模、盈利能力和性质等诸多方面,参考张建华、甄力明以及薛龙等众多文献选择不同的控制变量,其结果如表1所示。

(三)模型设计

本研究构建了如下多元回归模型,以验证上述假设是否成立。

Qi=α0+α1Qi(t-1)+α2Rdi+α3Controli+μi(1)

Rdi=α0+α1Rdi(t-1)+α2Fm+α3Controli+μi(2)

Qi=α0+α1Qi(t-1)+α2Rdi+α3Fm+α4Controli+μi(3)

为方便公式简写,其他变量的具体定义可以参考表1。三条公式分别按照1、2、3的顺序对应三种假设。即金融错配对企业价值,金融错配对研发投入以及技术创新在企业价值与金融错配中的中介效应。

四、实证研究结果

(一)描述性统计

本文选择的多家上市建筑企业的样本的企业价值差距较大,最高可达4.287,最低的只有0.83。研发投入平均为2.583,其中最大6.605,最小0.001。我国建筑行业的总体创新水平在迅速提升,但是企业之间的内部差距比较大。金融错配的程度平均是0.003,其中最大0.061,最小-0.011。也就是说一些企业获得资金成本低于行业整体水平,其有着丰富的金融资源,但是另一些企业获得资金成本却高于行业的整体水平。并且从平均值是正数来看,金融错配的现象是存在于大部分建筑企業中的。根据描述统计结果可以发现,本次样本中国有企业的比例大于非国有企业,其中国有企业一共有39家,非国有企业一共有21家。

(二)相关分析

各个变量之间的相关性符合低于0.5的要求,因此不存在多重共线性,并且可以看到企业价值与创新投入在1%水平下呈显著正相关。虽然金融错配与研发投入之间的相关系数不显著,但是这并不意味着金融错配对企业的研发投入就不存在影响了。但是单纯的凭相关性分析判断是有待商榷的,因为相关性分析它只能说明这两种变量在排除其他变量的单独情况下它们之间的相关关系,因此如果存在其他变量的影响,单纯地从相关性角度来分析是不准确的,不能合理解释金融错配与研发投入的关系。

(三)回归结果分析

假设1、2、3验证结果都通过了AR(2)和Hansen检验,都显著大于0.1,说明本组数据适合用GMM动态回归。列(1)主要验证创新投入对企业价值的影响,根据实证结果可以看到,L.Q表示为滞后一阶的企业价值,其系数显著为正数,也就是说前期的企业价值对于后期的企业价值有惯性的影响。企业对研发投入越高,企业价值的就能够在一定程度上得到提升,并且显著水平良好,在1%水平上显著,假设1得到了数据支持。列(2)主要验证金融错配对于创新投入的负相关作用,其系数为负,在1%和5%的水平上都是显著为负,显著效果好,同样的实证结果表明假设2得到了数据支持。列(3)为金融错配、创新投入与企业价值之间的综合回归关系,根据实证结果可以发现,金融错配对于企业价值的影响是显著负相关的,并且t值有所降低,故存在部分中介效应,金融错配对研发投入的影响会间接影响企业价值,由此可以证明假设3成立。

(四)稳健性检验

为进一步提高结果的可信度,本文在此基础上运用方法和变量替换的方式进行结果的验证,即分别运用替换被解释变量以及更换计量方法两种方式来检验结果的稳健性。将创新投入强度指标更换成研发支出占总资产的比例,从中可以发现金融错配对于创新投入的影响依然是负效应,其他各个变量的系数方向大致相同。

当采用最小二乘回归方法对面板数据进行回归时,得到的结果也大致与GMM方法的结果相同。即,金融错配现象越严重,就会导致企业对创新投入越少。并且通过了显著性检验。不仅如此,通过最小二乘法回归得到显著的各个控制变量的系数以及影响的方向上也是大致与系统GMM法得到的结果是相差不大的。这样再次证明了,本文所给出的结论是通过统计检验的,是具有稳健性的。用同样的道理来验证另外两个模型也是得到相似的结果,即关键的解释变量与被解释变量之间的方向和显著性并没有产生太大的影响,所以结论是可靠的。

五、研究结论

本文在回归的基础上并进行了稳健性检验,结果都表明:金融错配现象的存在显著抑制了企业创新投入,在面临金融错配的情况下,由于资金的不合理配置企业研发投入的提高受到了阻碍;而企业对创新投入越多,即研发投入上升,又能够提高企业价值创造,对企业价值有显著的正向影响,能够提高企业的价值。并且企业创新投入中介了金融错配对企业价值之间的关系,也就是金融错配的负面影响有一部分是通过影响技术创新来实现的。以上结论可以对于政府优化金融资源配置、提升企业研发投入水平,以及企业提升自身的实力有着一定的启示。

第一,包括资金在内的各种资源配置都应该靠市场来发挥主要作用,政府需要适当的减少干预。为了保证企业之间的公平竞争,确保商业银行在金融资源配置过程中以更加客观的指标来决定资源的分配,而不是以企业的某种属性来定义,让稀缺的资源能得到合理利用,分配到產出效率最高的单位。

第二,金融错配根本上也是种金融制度不完善的体现,因此需要进一步完善相关金融制度,优化金融体系结构。完善的资本市场能够降低金融错配的影响,减轻金融错配现象的严重性,更好的发挥直接融资渠道的作用。让更多的资金能够通过正规渠道找到最合适的企业,解决中小企业融资难的问题。此外,通过建立社区银行等方式,发挥本地金融机构对本地企业的认识,从而减少信息不对称带来的影响。

第三,除了政府的努力,面对金融错配问题也逃不开企业自身的成长。由于研发活动前期需要投入大量的资金及风险较大,所花费的时间也是较长的。因此,企业应该从自身出发,不仅要维护日常经营活动,提高运营能力,并且要按照法律制度公开相关信息,从而减少信息不对称给企业融资带来的阻碍。

参考文献:

[1]曾艳.环境会计信息披露、金融资源错配与企业经济绩效[J].财会通讯,2018(36):60-64.

[2]成力为,温源,张东辉.金融错配、结构性研发投资短缺与企业绩效——基于工业企业大样本面板数据分析[J].大连理工大学学报(社会科学版),2015,36(02):26-33.

[3]何卫红,陈燕.高管激励、技术创新与企业绩效——以创业板高科技企业为例[J].财会通讯,2015(30):60-64.

[4]Quantile estimates of the impact of R&D intensity on firm performance[J]. Small Business Economics,2012,39(01):19-37.

[5]吴晓云,张欣妍.企业能力、技术创新和价值网络合作创新与企业绩效[J].管理科学,2015,28(06):12-26.

[6]陈旭,哈今华.企业社会责任贡献,技术创新投入与企业价值创造关系研究[J].预测,2021,40(03):32-38.

[7]邵挺.金融错配、所有制结构与资本回报率:来自1999~2007年我国工业企业的研究[J].金融研究,2010(09):51-68.

[8]张根明,杨红霞.金融错配、政治关联与企业研发投入[J].财会通讯,2022(06):77-82.

[9]张建华,杨小豪.政府干预、金融错配与企业创新——基于制造业上市公司的研究[J].工业技术经济,2018,37(09):11-20.

[10]甄丽明,罗党论.信贷寻租、金融错配及其对企业创新行为影响[J].产经评论,2019,10(04):68-80.

[11]薛龙,刘家诺.货币政策不确定性、金融错配与企业创新[J].金融发展研究,2022(02):81-89.

[12]Czarnitzki Dirk Hottenrott Hanna Financial Constraints:Routine Versus Cutting Edge R&D Investment [J].Journal of Economics & Management Strategy,2011.

[13]刘春玉.研发投资融资约束及其外部融资依赖性——基于上市公司的实证研究[J].科技进步与对策,2014,31(04):20-25.

[14]张璇,刘贝贝,汪婷,李春涛.信贷寻租、融资约束与企业创新[J].经济研究,2017,52(05):161-174.

[15]夏娟.金融创新、技术研发投入与企业价值[J].财会通讯,2019(18):78-81.

(作者单位:广西科技大学经济与管理学院。张伟为通信作者)